- ЗПИФ ФПР – что это такое и стоит ли инвестировать в Фонд первичных размещений

- Описание ЗПИФ “Фонд первичных размещений”

- Почему у фонда такая сильная волатильность

- Как купить ЗПИФ ФПР

- Преимущества и риски

- Заключение

- Обзор новых биржевых ПИФов от Тинькофф Капитал: особенности, доходность и как их купить

- Краткий обзор

- Тинькофф NASDAQ

- Тинькофф iMOEX

- Тинькофф выпустил свой фонд IPO

ЗПИФ ФПР – что это такое и стоит ли инвестировать в Фонд первичных размещений

Интерес к рынку IPO с каждым годом только растет. А в особенности среди россиян, когда они видят скромные проценты по банковским депозитам и десятки процентов доходности от первичного размещения компаний на бирже. Только в России почти не осталось вариантов напрямую участвовать в этом аттракционе невиданной щедрости, ведь брокеры требуют статус квалифицированного инвестора. Но летом 2020 г. появился способ и для обычных инвесторов зайти в IPO – ЗПИФ ФПР. Что это такое, как его купить и стоит ли это делать, разберем в статье.

Описание ЗПИФ “Фонд первичных размещений”

В июле 2020 г. управляющая компания “Восток-Запад” по рекомендации известного брокера Фридом Финанс разработала паевой инвестиционный фонд “Фонд первичных размещений” (ФПР). Его главная цель – инвестирование в акции компаний, которые выходят на фондовый рынок в рамках первичного размещения (IPO).

ЗПИФ ФПР – единственный фонд на российском рынке, который позволяет обычному человеку участвовать в IPO. Покупка паев фонда доступна и неквалифицированному инвестору.

Суть работы фонда в следующем. Фридом Финанс анализирует предстоящие IPO и рекомендует некоторые из них УК “Восток-Запад” для вложения денег. УК выполняет рекомендации и инвестирует в первичное размещение перспективных, по мнению Фридом Финанс, компаний.

Рассмотрим условия формирования фонда:

- Участие во всех IPO равными долями.

- УК вкладывает не более 10 % от имеющихся средств в каждое IPO.

- С 1.01.2021 доля одной компании не может превышать 12 %, с 1.07.2021 – 11 %, с 1.01.2022 – 10 % от стоимости активов фонда.

- Через 3 месяца после начала IPO, т. е. после lock-up периода, управляющая компания продает акции компаний и фиксирует результат сделки.

- Вознаграждение УК за управление составляет максимум 1 % от среднегодовой стоимости чистых активов; вознаграждения депозитарию, регистратору и аудитору – до 2 %; прочие расходы – до 1 %. Итого суммарная комиссия – 4 %.

Временно не задействованные в IPO средства инвесторов УК вкладывает в надежные государственные облигации. Например, согласно справке о стоимости чистых активов от 4.03.2021 в еврооблигациях Минфина РФ находится 61,61 % от общей стоимости активов, а в иностранных ценных бумагах находится только 26,67 %. Это объясняется небольшим количеством новых IPO на биржах.

Состав фонда сегодня включает 23 актива.

| № п/п | Эмитент | Сфера деятельности | Биржа |

| 1 | Kinnate Biopharma, Inc. | Биофармацевтика | NASDAQ |

| 2 | Seer, Inc. | Биомедицина | NASDAQ |

| 3 | Certara, Inc. | Программное обеспечение | NASDAQ |

| 4 | C3.ai, Inc. | Программное обеспечение | NYSE |

| 5 | Airbnb, Inc. | Жилищные услуги | NASDAQ |

| 6 | DoorDash, Inc. | Сервис доставки | NYSE |

| 7 | Upstart Holdings, Inc. | Финансовые услуги | NASDAQ |

| 8 | AbCellera Biologics, Inc. | Фармацевтика | NASDAQ |

| 9 | ContextLogic, Inc. | Розничная торговля | NASDAQ |

| 10 | BioAtla, Inc. | Фармацевтика | NASDAQ |

| 11 | Cullinan Management, Inc. | Биотехнологии | NASDAQ |

| 12 | Affirm Holdings, Inc. | Финансовые технологии | NASDAQ |

| 13 | Poshmark, Inc. | Электронная и мобильная коммерция | NASDAQ |

| 14 | Playtika Holding Corp. | Разработка игрового ПО | NASDAQ |

| 15 | Shoals Technologies Group, Inc. | Солнечная энергетика | NASDAQ |

| 16 | Qualtrics International, Inc. | Программное обеспечение | NASDAQ |

| 17 | TELUS International (Cda), Inc. | Программное обеспечение | NYSE |

| 18 | ON24, Inc. | Программное обеспечение | NYSE |

| 19 | Sana Biotechnology, Inc. | Биотехнологии | NASDAQ |

| 20 | Bumble, Inc. | Социальная платформа | NASDAQ |

| 21 | Vor Biopharma, Inc. | Биотехнологии | NASDAQ |

| 22 | Signify Health, Inc. | Здравоохранение | NYSE |

| 23 | Viant Technology, Inc. | Программное обеспечение | NASDAQ |

Почему у фонда такая сильная волатильность

Вложения в IPO – высокорискованные инвестиции. Никто не может предсказать, как поведут себя акции компании, которая решила стать публичной и выйти на биржу. То же самое касается и фонда на IPO. Красивые цифры доходности на сайте Фридом Финанс или в личном кабинете инвестора в прошлом не гарантируют продолжение роста котировок в будущем. Они будут зависеть от:

- качественной аналитики специалистов Фридом Финанс;

- количества IPO в этом и следующих годах;

- экономических факторов, например, ключевой ставки ЦБ, которая влияет на цену облигаций;

- общих рыночных настроений, когда в панике инвесторы могут массово выходить из рискованных активов и переводить деньги в “тихие гавани” (золото, ОФЗ, депозиты).

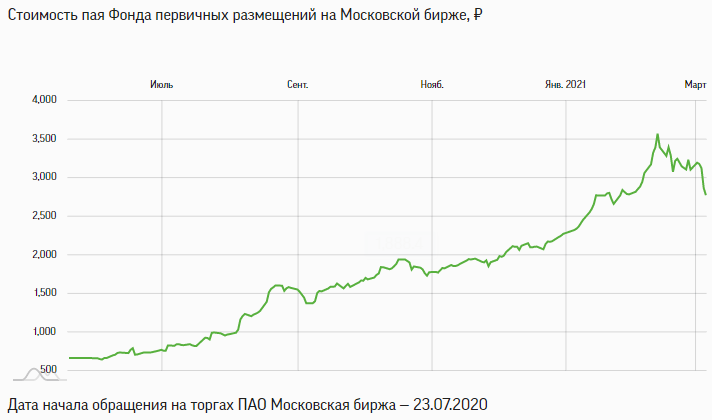

Инвесторы, которые успели купить паи фонда ФПР в момент начала торгов на Московской бирже в июле 2020 г., радуются большой доходности. Котировки по состоянию на март 2021 г. выросли примерно в 3,67 раза. И это всего за 7 месяцев. Фонд уверенно рос. Но те, кто смотрят на график котировок сейчас (9 марта 2021 г.) и принимают решение о покупке, уже не так оптимистично настроены. С 11.02.2021 ФПР потерял около 20 %. Почему это происходит?

Возможные причины падения:

- Последние месяцы очень много средств фонда вложено в облигации (по отчету за март это более 60 %), потому что пока нет подходящих IPO. Но цены на долговые ценные бумаги снижаются, следовательно, снижается и стоимость чистых активов ФПР.

- На 4.03.2021 расчетная стоимость инвестиционного пая равна 34,46 $. В пересчете на рубли по курсу на ту же дату: 34,46 * 73,5187 = 2 533,45 руб. за один пай. Котировки на бирже пока значительно выше этого значения. Поэтому многие инвесторы продают активы и фиксируют прибыль, что приводит к снижению цены и ее приближению к расчетной стоимости.

По прогнозам, 2021 год обещает стать богатым на IPO. Можно ожидать, что скоро график опять устремится вверх.

Как купить ЗПИФ ФПР

Любой инвестор может купить фонд на Московской бирже за рубли (тикер FPR) и Санкт-Петербургской бирже (FIPO) за доллары США. Инвестиционная компания “Фридом Финанс” выступает маркетмейкером.

Алгоритм стандартный для покупки любой ценной бумаги. Сначала необходимо открыть брокерский счет. Далее покажу на примере брокера ВТБ:

- В личном кабинете во вкладках “Биржа” и “Фонды” ищем ЗПИФ ФПР или сразу набираем название в строке поиска.

- Просматриваем очередь заявок (это биржевой стакан у брокера ВТБ) и определяем комфортную для себя цену покупки.

- Заполняем стандартную форму поручения брокеру: количество лотов, цена. Нажимаем кнопку “Купить”. После этого пай ЗПИФ ФПР пополняет ваш портфель.

Аналогично делаем при продаже актива. Не забываем, что если паи находились в собственности менее трех лет, то при получении прибыли после продажи необходимо заплатить налог на доходы 13 %. УК “Восток-Запад” является налоговым агентом, поэтому инвестору не надо самостоятельно подавать декларацию и перечислять НДФЛ.

Оптимальный момент для покупки паев фонда – просадки. Они могут возникнуть:

- Если большая сумма денег сосредоточена в облигациях в ожидании выхода новых компаний на рынок (сейчас как раз такой момент). В этом случае инвестор сможет поучаствовать в большем количестве IPO на самом старте.

- Когда расчетная стоимость пая больше биржевой.

- Когда на рынке царит паника, инвесторы распродают рискованные активы.

Обратите внимание, что пока не все брокеры дают возможность купить паи ЗПИФ ФПР. Например, я не нашла фонд в каталоге Тинькофф Инвестиции.

Преимущества и риски

Рассмотрим плюсы и минусы нового инструмента от УК “Восток-Запад”.

Плюсы инвестирования в ЗПИФ ФПР:

- Хорошая возможность поучаствовать в IPO с небольшой суммой (на 9.03.2021 примерно 3 000 руб. за 1 пай) и без статуса квалифицированного инвестора.

- Не нужно тратить время на самостоятельный анализ компаний. Фридом Финанс почти 10 лет предлагает своим клиентам участие в первичном размещении, что уже стало “фишкой” брокера.

- Диверсификация портфеля, потому что фонд инвестирует сразу в несколько размещений.

- Аллокация в каждом IPO по верхней границе, чего невозможно добиться при прямом участии.

- Высокая доходность по сравнению с традиционными инструментами инвестирования.

- Удобство покупки с обычного брокерского счета на российских биржах.

- Возможность купить активы на ИИС и дополнительно заработать 13 %.

- Базовая валюта фонда – доллары. Поэтому инвестор выигрывает при ослаблении рубля.

Самый главный риск – это высокая волатильность фонда. Он очень быстро растет. Так же быстро может и упасть. Если покупать инструмент для спекулятивных сделок, то нужно постоянно держать руку на пульсе, чтобы заработать. Еще минусы:

- Высокие комиссии по сравнению с другими БПИФами, но они легко отбиваются сверхвысокой доходностью.

- Средства фонда могут долго находиться в облигациях и не показывать ожидаемую доходность.

- При покупке мы полностью полагаемся на экспертность специалистов из Фридом Финанс. И мы не можем повлиять на решение о включении той или иной компании в состав ЗПИФ.

- Через 3 месяца акции компаний распродаются независимо от того, какую динамику они показывают на рынке. Не всех инвесторов это устраивает. Кто-то хочет подождать, когда начнется рост котировок неудачного дебютанта, кто-то хочет получить еще больше прибыли от удачного размещения.

Заключение

Мы разобрали условия пока единственного фонда на рынке IPO в России. Он пользуется бешеной популярностью. Особенно среди новичков, которые видят только большие проценты доходности и не задумываются о таком же большом риске. Считаю, что инвестировать в ЗПИФ ФПР стоит, но точно не на последние и уж тем более не на заемные деньги. Отличный вариант для агрессивной стратегии формирования инвестиционного портфеля.

А вы уже купили паи ФПР? Сколько удалось заработать?

Источник

Обзор новых биржевых ПИФов от Тинькофф Капитал: особенности, доходность и как их купить

Привет всем. Управляющая компания Тинькофф Капитал в августе 2020 года объявила о запуске новых биржевых ПИФов, в том числе первого в нашей стране фонда, следующего за индексом NASDAQ-100. Все паи можно купить на Московской бирже.

Сегодня мы подробно рассмотрим эти биржевые ПИФы от Тинькофф Капитал и посмотрим, есть ли на российском рынке аналоги новых продуктов.

Краткий обзор

Итак. Арсенал Тинькофф Капитал пополнили три инструмента:

- Тинькофф NASDAQ.

- Тинькофф iMOEX.

- Тинькофф Золото.

Это биржевые паевые инвестиционные фонды, которые Тинькофф представил как выгодное предложение для клиентов группы TCS (Tinkoff Credit Systems). И это вполне обоснованно.

Перечислю, чем отличаются новые БПИФы:

- Индексы, за которыми следуют эти фонды, растут без резких спадов с 1998 года.

- Низкие риски.

- Для инвестирования в них достаточно всего 10 рублей.

- Инвестируя в эти фонды, клиент не платит комиссий за брокерское и депозитарное обслуживание.

Справедливости ради стоит прокомментировать бесплатное управление и отсутствие платы за обслуживание:

По факту, все сборы уже заложены в цену паев. Для NASDAQ и iMOEX это 0,79 % от среднегодовой стоимости чистых активов, для Золота — 0,74 %. А с учетом НДС цифра будет еще больше, но упоминать об этом не позволяет маркетинговая политика компании.

Рассмотрим более подробно каждый инструмент.

Тинькофф NASDAQ

Тинькофф NASDAQ — биржевой фонд, делающий ставку на самый прогрессивный сектор экономики — IT. Для покупки доступны активы ведущих компаний из США, Китая и Израиля.

- Номинирован в долларах.

- СЧА — 4,5 млн долларов.

- Стоимость одного пая — 8,2 цента.

- В составе фонда 42 инструмента.

- Доли акций колеблются от 3,5 до 1,25 %.

- Среднегодовая доходность — 13,1 % в долларах.

Тинькофф iMOEX

Тинькофф iMOEX инвестирует в акции крупнейших российских компаний. Позволяет вложить свои средства сразу в весь отечественный рынок акций при минимальном пороге входа.

Источник

Тинькофф выпустил свой фонд IPO

Первым отличием от уже известного ЗПИФ ФПР это то, что никакого участия в IPO здесь нет.

«Биржевой фонд в долларах, инвестирующий в акции компаний после их первичного размещения на биржах США и владеющий ими до включения в фондовые индексы S&P 500, Russel 1000 или NASDAQ-100.»

Перевожу: «фонд покупает компании после завершения локапа и держит до включения в один из индексов (тесла будет включена в S&P500 только в декабре 2020 г. — ipo было в июне 2010 года, делайте выводы).

В отличие от ФПР я считаю данный фонд более рискованным.

Видно, что с 2015 по начало 2020 года фонд сделал 100%, при этом практически весь 2016 год он был в минусе, ситуация кардинально изменилась после весны 2020 года, будет ли так дальше? Ответьте себе сами.

По этой теме есть целая статья, кому интересно может ознакомиться http://ecsocman.hse.ru/data/151/828/1219/07-145-189.pdf

Краткая выдержка: «Профессор Джей Риттер из Университета Флориды провел серию исследований (https://site.warrington.ufl.edu/ritter/ipo-data/), сравнив доходность акций после IPO за последние 40 лет. Выяснилось, что в течение трех лет после выхода на биржу акции в среднем проигрывали рынку 17,9%. Он также обнаружил, что компании, которые получили оценку на IPO более $1 млрд, превзошли рынок на 7%, более $100 млн – на 0,5%. Худший результат оказался у небольших размещений акций, выручивших менее $100 млн. Они отстали от рынка в среднем на 29,5%. Обычно чем меньше выручка с IPO, тем хуже будущая доходность акций.

Экономисты Даниэль Хэкле, Лариса Картхаус и Маркус Шмид в исследовании «The Long-Term Performance of IPOs, Revisited (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2929733)» рассматривали различные временные горизонты доходности акций после IPO (от 1 до 40 кварталов). Основные выводы: -Наибольшее отставание акций от рынка после IPO наблюдается в первые два года. Затем доходность улучшается;-Плохие результаты объясняются периодом пузыря доткомов конца 90-х. Если не участвовать в IPO во время эйфории на рынках, то долгосрочная доходность оказывается не хуже рыночной;-Доходность IPO небольших компаний значительно отстает от доходности зрелых компаний;-Как правило компании показывают аномальную сверхдоходность в первый день торгов, но она ничего не говорит об успехе или провале в доходности через 1-2 года.

Исследовательская группа Dimensional изучила результаты более чем 6000 IPO в США за первый год с 1991 по 2018 год. Они создали теоретические портфели акций со всех IPO и отследили доходность в течение года. Доходность стратегии составила 6,9% годовых, что оказалось ниже доходности рынка на уровне 9,1% годовых. С поправкой на риск результаты IPO были намного хуже.

Северин Зоргибель изучал эффективность IPO убыточных компаний в исследовании «Valuation of IPOs with Negative Earnings» (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2698281). Интересные выводы: -Компании на IPO оцениваются по более дорогим мультипликаторам, чем похожие компании, которые уже торгуются на бирже. Премия в оценке в среднем составляет 38%. -Убыточные компании IPO оцениваются дороже, чем прибыльные (премия к рынку в 66%). -Убыточные компании получают гораздо больше упоминаний в прессе. -Убыточные компании в среднем после IPO проигрывают в доходности рынку на протяжении 12, 24 и 36 месяцев после IPO. Зоргибель приходит к выводу, что из-за внимания СМИ, рекламы со стороны венчурных фирм, самоуверенности и неосведомленности инвесторов акции убыточных компаний получают больше «маркетингового хайпа». Цена на акции таких компаний определяется не фундаментальными параметрами, а степенью интереса публики, что ведет к низкой доходности в дальнейшем»

В состав входят 37 эмитентов:

-Отбирается Пул Акций, прошедших процедуру первичного публичного размещения и/или листинга на одной из фондовых бирж США в течение 500 торговых дней, предшествующих дате формирования Базы расчета, и не включенных ни в один из биржевых индексов;-рыночная капитализация акций компании-кандидата на дату, предшествующую дате формирования Пула Акций, превышает 100 млн долларов США (Критерий капитализации); -медианный дневной объем торгов акциями компании-кандидата в течение календарного квартала, предшествующего дате формирования Пула Акций, превышает 0,04% от общего количества выпущенных акций, скорректированных на коэффициент free-float (Критерий ликвидности); -коэффициент free-float акций компании-кандидата на дату, предшествующую дате формирования Пула Акций, превышает 5% (Критерий свободного обращения); -на дату формирования Пула Акций прошел 1 рабочий день после завершения Lock-up периода по акциям компании-кандидата (Критерий Lock-up периода). -Включенные в Пул Акций компании ранжируются в порядке убывания рыночной капитализации акций с учетом коэффициента free-float. -В базу расчета включаются акции компаний с наибольшей рыночной free-float капитализацией, составляющие до 75% суммарного объема рыночной free-float капитализации Пула Акций.

Внеочередной пересмотр Базы расчета может быть осуществлен в случае: -размещения (листинга) акций компании, по которым при проведении размещения не был установлен Lock-up период, если рыночная free-float капитализация таких акций по цене проведения размещения превышает рыночную free-float капитализацию 60% компаний из Пула Акций по состоянию на день, предшествующий размещению; -завершения Lock-up периода по ранее размещенным акциям компании, если рыночная free-float капитализация таких акций по цене закрытия торгового дня, следующего за датой завершения Lock-up периода, превышает рыночную free-float капитализацию 60% компаний из Пула Акций по состоянию на дату завершения Lock-up периода; -по решению Калькулирующего агента при наступлении событий, которые могут оказать существенное влияние на расчет Индекса полной доходности.

Теслу бы не дождались)

Подводя итоги, фонд, по-моему мнению, получился намного рискованнее, чем ЗПИФ ФПР (когда фридом будет сливать акции после локапа тинькофф будет покупать). Я бы назвал данный фонд ipo small cap или что-то подобие, но не IPO. С другой стороны идея то крутая получилась, ну у нас такого фонда в РФ не припомню. Если бы не эта эйфория на рынке, я бы определенно взял бы небольшой пакет, но сами прекрасно видите на графике, что там практически взлет под 90 градусов и так держать планку будет трудно. Данный фонд в избранное поставил, но покупать буду, когда на рынке станет прохладнее.

Источник