- Анализ эффективности инвестиций

- Окупаемость инвестиций – нормы, расчеты, показатели

- Срок окупаемости инвестиций проекта

- Показатели срока окупаемости

- Дисконтированная окупаемость инвестиций

- Норма окупаемости инвестиций

- Расчет окупаемости инвестиций

- Формула

- Чистая окупаемость инвестиций

- Показатель окупаемости инвестиций

- Условия бесконечного срока окупаемости инвестиций

Анализ эффективности инвестиций

Общим критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью (доходностью) понимается не просто прирост капитала, а такой темп его роста, который полностью компенсирует общее изменение покупательной способности денег в течение рассматриваемого периода, обеспечивает минимальный уровень доходности и покрывает риск инвестора, связанный с осуществлением проекта.

Речь идет об изменении стоимости денег во времени. Рассмотрим конкретную ситуацию.

Пример. Предприятие намерено на пять лет взять в лизинг сложную технику. Ежегодные лизинговые платежи, согласно заключенному договору, должны составить 1000 у. е., а при выкупе имущества — 500 у.е. Необходимо ответить на вопрос: во что предприятию обойдется приобретение этого имущества, если учетная ставка равна 20%?

Если бы стоимость денег во времени не менялась, то суммарные расходы предприятия составили:

1000 × 5 + 500 = 5500 у.е.

Однако этот прогноз неверен, так как не принята в расчет учетная ставка.

Существует множество методов расчета вмененных издержек по инвестициям, чистой дисконтированной стоимости и внутреннего коэффициента окупаемости капиталовложений, определение периода и учетного коэффициента окупаемости. Остановимся подробнее на каждом из них.

Вмененные издержки по капиталовложениям. Денежные средства, вовлеченные в программу капиталовложений, уже не могут быть использованы на получение прибыли каким-либо иным образом, следовательно, можно говорить об упущенной выгоде предприятия, или о вмененных (воображаемых) издержках. Поэтому для оценки привлекательности принятия решения о капиталовложениях ожидаемые нормы прибыли по инвестициям сравнивают с нормами прибыли по инвестициям в ценные бумаги на финансовых рынках (акции, ГКО и т. п.).

Что при этом понимается под нормой прибыли?

Пример. Пусть предприятие находится в стадии освоения производственных мощностей, т.е. ежегодно наращивает объем производства. Как следствие, балансовая прибыль предприятия с каждым годом увеличивается на 500 у. е.

Предприятию предложен инвестиционный проект, в результате которого ежегодный прирост прибыли должен увеличиться в 3 раза, т. е. составить 1500 у.е. Проект рассчитан на 10 лет, а его стоимость составляет 8000 у.е. Для оценки привлекательности подобного предложения необходимо проанализировать не только ожидаемый прирост прибыли, но и стоимость этого прироста (норму прибыли). В данном примере она рассчитывается как:

Таким образом, на 1 у.е. вложенных средств предполагается получение чистого дохода в сумме 1,25 у.е. (или норма прибыли по данному проекту составляет 125%).

Доход предприятия, который может быть им извлечен в результате инвестиций в высоко-надежные ценные бумаги, считают вмененными издержками по капиталовложениям. Сравнивая этот доход с затратами на приобретение ценных бумаг, получают норму прибыли на ценные бумаги.

Отсюда следует вывод: капиталовложения необходимо осуществлять в те программы, которые способны принести предприятию прибыли выше суммы вмененных издержек. Или: норма прибыли по инвестиционному проекту должна быть не ниже нормы прибыли на высоколиквидные ценные бумаги.

Возвращаясь к примеру, можно заключить: если рассчитанная норма прибыли по инвестиционному проекту (125%) выше нормы прибыли при вложении средств (8000 у.е.) в ликвидные ценные бумаги, то этим проектом следует заниматься.

Таким образом, вмененные издержки являются минимально необходимым доходом, с которым сравнивается потенциальный доход от инвестиционного проекта. В литературе наряду с термином «вмененные издержки по капиталовложениям» используются понятия «стоимость капитала», «учетная ставка», «ставка процента», хотя это и не совсем точно. Первые два показателя являются количественными, последние два — качественными (относительными). Следовательно, вместо термина «вмененные издержки по капиталовложениям» в этом контексте правильнее употребить термин «норма вмененных издержек по капиталовложениям».

Процентная ставка по акциям различных предприятий достаточно сильно варьируется. Как правило, чем выше риск вложения средств в акции той или иной организации, тем выше ожидаемый доход по ним.

Если, например, особо ценные высоколиквидные бумаги дают доход в 20% годовых, а инвестиционный проект, рассматриваемый организацией, характеризуется нулевым риском, то от продаж этого проекта предприятию необходимо получать прибыль выше 20%. Чем выше риск инвестиционного проекта, тем большая норма прибыли от капиталовложений требуется, и тем выше должен быть ожидаемый чистый доход.

Метод оценки капиталовложений по дисконтированной стоимости. Цель этого метода состоит в том, чтобы будущие поступления денежных средств показать в современной оценке, т. е. рассчитать приведенную стоимость. Таким образом, дисконтирование — это процесс нахождения сегодняшней стоимости тех денег, получение которых ожидается в будущем.

Пример. Инвестор имеет 200 тыс. руб. Предлагается два варианта размещения средств.

Вариант I. Положить в банк на депозит под 150%. Тогда через год инвестор получит:

200 + 150% = 500 тыс. руб.

Капитал сделал один оборот. Таким образом, при ставке 150% через год 200 тыс. руб. превратятся в 500 тыс. руб. И наоборот, 200 тыс. руб. — это сегодняшняя стоимость тех 500 тыс. руб., которые инвестор получит через год.

Вариант II. Положить на 3 месяца под 120% годовых, затем, сняв вклад, снова положить его на 3 месяца и так до конца года. В этом случае капитал сделает четыре оборота. Инвестор ежеквартально будет получать доход в размере 30% от вложенной суммы (120% : 4), т. е. выплаты составят по истечении I квартала:

200 + 30% = 260 тыс. руб.;

по истечении полугодия:

260 + 30% = 338 тыс. руб.;

по истечении девяти месяцев:

338 + 30% = 440 тыс. руб.;

по истечении года:

440 + 30% = 572 тыс. руб.

В этом случае сегодняшние 200 тыс. руб. через год будут стоить 572 тыс. руб. И наоборот, для того чтобы при этой схеме через год инвестору иметь 572 тыс. руб., сегодня он должен иметь 200 тыс. руб.

Подобные расчеты существенно упростятся, если воспользоваться формулой:

где: Кt — будущая стоимость капитала к концу года t, руб.;

К — дисконтированная стоимость капитала, руб.;

п — норма прибыли на вложенный капитал (процентная ставка) определяется отношением дохода к капитальным вложениям, %;

t — число оборотов капитала, лет (раз).

Подставив числовые значения из условного примера, получим:

Кt = 200 (1 + 0,3)4 = 572 (тыс. руб.).

Итак, 572 тыс. руб. — это рассчитанная будущая стоимость, отражающая реальную цену первоначально вложенных средств (200 тыс. руб.) после прохождения ими четырех оборотов при банковской ставке 120% годовых.

Алгоритм, использованный при решении этой задачи, называется расчетом сложных процентов.

Из формулы (1) следует формула расчета приведенной (дисконтированной) стоимости:

где К — дисконтированная стоимость капитала, руб.;

Kt — будущая стоимость капитала к концу года, руб.;

п — норма прибыли на вложенный капитал (процентная ставка) определяется отношением дохода к капитальным вложениям, %;

t — число оборотов капитала, лет (раз).

Подставим числовые значения в формулу (2):

Этот расчет дает ответ на вопрос: «какой суммой должен располагать инвестор, чтобы по истечении t лет при процентной ставке п получить желаемый капитал Kt?».

Формулу (2) можно представить в ином виде:

где 1/(1 + п)t — коэффициент дисконтирования.

Одним из способов определения экономической целесообразности инвестиционного проекта является расчет чистой приведенной (дисконтированной) стоимости (ЧПС).Это дисконтированная стоимость, уменьшенная на сумму первоначальных инвестиционных затрат. Если полученная таким образом величина будет положительной, то предложенный инвестиционный проект может быть принят, если отрицательной — от проекта следует отказаться.

Внутренний коэффициент окупаемости (п) — это ставка процента, полученного от инвестиций в течение всего инвестиционного периода. Его называют также ставкой дисконта. Исходя из формулы (1), этот показатель можно определить следующим образом:

Пример. Инвестор имеет 200 тыс. руб. и хочет получить через 2 года 2 млн руб. Какова должна быть для этого минимальная величина процентной ставки:

Следовательно, инвестор должен найти банк, предлагающий вкладчику 216,2% годовых.

Для проверки полученного результата воспользуемся формулой (1):

К, = 200 × (1 + 2,162)2 = 2 000 тыс. руб.

Крайним значением внутреннего коэффициента окупаемости является такая его величина, при которой размер чистой дисконтированной стоимости равен нулю. При п = 0 дисконтированная стоимость равна первоначальной сумме капитальных вложений, т. е. инвестиционный проект не имеет экономического смысла.

Принимая решения о капиталовложениях, необходимо руководствоваться следующим правилом: если внутренний коэффициент окупаемости больше вмененных издержек на капитал, проект целесообразен. Если внутренний коэффициент окупаемости меньше нормы вмененных издержек, капиталовложение невыгодно.

Период окупаемости капиталовложений. Это один из наиболее популярных методов оценки эффективности капитальных вложений.

Период окупаемости— это то время, по истечении которого полученный предприятием чистый доход от продаж продукции (работ, услуг) полностью покроет первоначально вложенный капитал.

Если размер ожидаемой чистой прибыли равномерно распределяется по всем годам инвестиционного проекта, то период окупаемости рассчитывается по формуле:

где: TОК — период окупаемости (годы, месяцы);

KB — капитальные вложения, финансируемые в инвестиционный проект, руб.;

Д — ежегодная прибыль от продаж продукции (работ, услуг), являющаяся следствием внедрения инвестиционного проекта, руб.

Чем выше ожидаемый размер годового дохода, тем короче срок окупаемости капитало-вложений, ниже их степень риска, тем привлекательнее инвестиционный проект.

Являясь методически достаточно простым, этот метод имеет ряд недостатков. Наиболее существенный из них состоит в сопоставлении ожидаемых доходов с предполагаемыми расходами без учета фактора времени. Такой подход не может дать точных результатов, поскольку каждая вложенная единица затрат в разное время имеет разную стоимость. Аналогично денежная единица, полученная через год, в условиях инфляции стоит дороже той же единицы, полученной через 5 или 10 лет. Следовательно, для более точной оценки эффективности инвестиционного проекта эти показатели должны быть дисконтированы.

Такой метод расчета, при котором для определения периода окупаемости используются дисконтированные денежные потоки, называют дисконтированным методом расчета периода окупаемости. Однако отмеченный выше недостаток в полной мере таким подходом также не устраняется. Поэтому рассмотренный метод целесообразно применять в сочетании с другими методами оценки.

Учетный коэффициент окупаемости капиталовложений, этот метод оценки капитало-вложений основывается на информации об ожидаемой прибыли и предполагает расчет показателя прибыли на вложенный капитал — частного от деления средней ежегодной прибыли на средние инвестиционные затраты.

При исчислении среднегодовой чистой прибыли в расчеты включаются лишь величины дополнительных доходов и расходов по капиталовложениям. Поэтому среднегодовая чистая прибыльопределяется как частное от деления разницы между приростными доходами и приростными расходами на предполагаемый срок капиталовложений.

В приростные расходы включают или чистую стоимость инвестиций, или совокупные амортизационные отчисления, считая эти величины тождественными. Если начисление амортизации равномерное, предполагается, что стоимость инвестиций будет уменьшаться равномерно с течением времени. Средняя стоимость инвестиций при этом равна половине суммы первоначальных инвестиционных затрат, увеличенной на половину ликвидационной стоимости. Недостатком данного метода является то, что в нем также не учитывается стоимость денег с учетом фактора времени.

Источник

Окупаемость инвестиций – нормы, расчеты, показатели

Окупаемость инвестиций представляет собой сложный процесс планирования, расчетов и анализа. Для того, чтобы определить сроки, необходимо разбираться в видах процедур, нормах и показателях. Специфика работы с инвестициями, получение отдачи от вложенных средств – это сложная работа, которую облегчает опыт и своевременная информированность.

При работе с инвестициями полезной будет следующая информация:

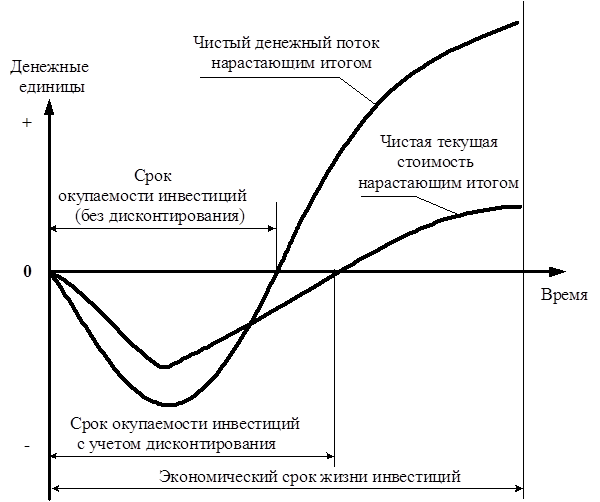

Срок окупаемости инвестиций проекта

Срок окупаемости инвестиций является минимальным периодом, в течение которого будут возвращены денежные средства, направленные на финансирование инвестиционного проекта или бизнеса. Это основной показатель при оценивании бизнес-плана проекта с точки зрения инвестора.

Показатели срока окупаемости

- Сроки окупаемости инвестиций;

- Дисконтированные сроки окупаемости инвестиций;

- Сроки окупаемости, включая ликвидационную стоимость.

Для использования формулы, определения срока окупаемости инвестиционного проекта под расходами имеют ввиду расходы на улучшение процесса производства или покупки продукта. Этот процесс предполагает определенные временные затраты, поэтому ожидать моментального возврата средств и получения результатов эффективности — ошибочно.

Дисконтированная окупаемость инвестиций

В мировой практике при работе с инвестициями используется английской обозначение дисконтированного срока окупаемости инвестиций – DPP (Discounted Payback Period).

Это срок, во время которого возвращаются вложенные деньги, включая ставку дисконта. Формула отличается от традиционного расчета сроков окупаемости дисконтированием денежной массы с учетом достижения запланированных финансовых поступлений на момент текущего времени.

DPP (Discounted Payback Period) – является дисконтированным сроком окупаемости инвестиций;

IC (Invest Capital) – первоначальными инвестиционными затратами проекта;

CF (Cash Flow) – денежный поток, который запустила инвестиция;

r – уровень ставки дисконтирования;

n – сроки выполнения проекта.

Норма окупаемости инвестиций

За год норму окупаемости инвестиций считают предельной, т.е коэффициентом дисконтирования. Иными словами, имея определенную величину наличных притоков, ее объемы будут равны актуальным показателям величин их оттоков.

При указанном коэффициенте, актуальные показатели денежных притоков, согласно экономического проекта, равны настоящему объему вложенных средств. Что касается величины чистой текущей стоимости, то она равна нулю.

Уровень предельной нормы окупаемости при единовременных инвестициях рассчитываются по формуле или по графику.

Оценка уровня прибыльности инвестиций определяется с учетом ставки ссудных процентов (i), а также, данных предельной нормы окупаемости вложенных средств (г). Предельной нормой окупаемости инвестиций считается запланированная отдача от инвестиции.

Внутреннюю (предельную) норму окупаемости инвестиций обозначают процентами или долями. г = MRP K

Баланс возможен, когда MRP к = MI к или г = i.

Разность (г — i) — предельная чистая окупаемость инвестиций. Если (г — i) = 0, это означает получение оптимального объема инвестиций.

Расчет окупаемости инвестиций

ROI (Return On Investment) является коэффицентом возврата вложенных средств, а также показателем рентабельности инвестиций.

Это процентная демонстрация уровня прибыльности, если величина превышает отметку в 100%), а также убыточности, если показатели падают ниже 100% от определенного объема финансирования производства, компании или проекта.

Расчет показателей опирается на:

- Объемы себестоимостипродукта (товара/услуги)

Полный объем расходов на производство (материалы, транспортировка, оплата труда и т.д).

Уровень финальной прибыли в результате реализации.

Суммарный показатель финансирования, которое было использовано для инвестиции.

Формула

Инвесторы применяют различные формулы при определении оценки индекса ROI.

- RO I= (доход — себестоимость) /сумма инвестиций*100%

Если результат не достигает отметки 100, это означает отсутствие окупаемости вложений.

- ROI(период)= (Сумма инвестиции к концу периода + Доход за выбранный период — Размер осуществленной инвестиции) /Размер осуществленной инвестиции

Так определяется уровень доходности за период обладания активом, демонстрирует динамику роста инвестиции.

Это базовые формулы расчета окупаемости инвестиций, которые наиболее популярны среди финансистов, которые позволяют учитывать особенности любого бизнеса, предоставляя максимально точные показатели.

Коэффициент возврата инвестиций рассчитывается не для «голых» цифр, а для внесения корректировок в процесс управления деятельностью, которая осуществляется благодаря финансированию.

Чистая окупаемость инвестиций

Окупаемость инвестиций является процедурой, направленной на возврат финансирования, направленного в виде стартового капитала или дополнительной капитализации проекта.

Нельзя однозначно дать определение хорошего ROI. Различные направления и масштабы проектов предполагают индивидуальные показатели чистой окупаемости инвестиций. Безусловно, каждый инвестор рассчитывает на безубыточность проекта при положительных величинах.

Успех в определении ROI позволяет добиться чистой окупаемости инвестиций, показатели которых являются эффективными инструментами в процессе анализа финансовой стороны проекта, включая ряд внешних и внутренних факторов.

Показатель окупаемости инвестиций

ROI (return on investment) является ключевым показателем окупаемости финансовых вложений, который в инвестиционных кругах принято называть коэффициентом возврата финансирования или показателем рентабельности инвестиций.Каждая сделка, покупка или развитие бизнеса не должна обходиться без наличия подобных величин.

Математически, ROI определяется процентами, т.е. сотой частью, что позволяет считать ROI величиной безразмерной. Расчеты, также, как и разновидности сроков окупаемости инвестиций имеют различный характер, например:

ROI при владении недвижимым имуществом.

ROI приобретения бизнеса «под ключ».

ROI рекламной компании

ROI на перепродажах

Условия бесконечного срока окупаемости инвестиций

На первый взгляд можно предположить, что каждое финансирование имеет определенный срок окупаемости, однако встречаются случаи бесконечного ROI. Это случается тогда, когда владелец бизнеса не вкладывает собственные средства, но прибыль была получена. Такое случается при оказании услуг и получении за свой труд оплаты в виде процента от стоимости товара или услуги.

ROI=. ((10000-0)/0)*100% = ∞.

В этом случае можно, даже, поступить вопреки математическим законам и сделать деление на 0, как это допустимо в условиях расчетов, которые позволяет высшая математика. При этом, 0 – это показатель не числового значения, а бесконечно малой величины. Этот подход к определению сроков окупаемости используется редко, но о нем, также, важно, иметь представление.

Источник