- Я хочу вложиться в недвижимость. Что мне нужно знать?

- Фонды недвижимости ЗПИФ и REIT. Как инвестировать в недвижимость легко и просто.

- Закрытые ПИФы недвижимости (ЗПИФ)

- Куда инвестируют закрытые ПИФы недвижимости?

- Доходность ПИФов недвижимости

- REIT — зарубежные фонды недвижимости

- Как работают REIT?

- Как лучше инвестировать в REIT?

Я хочу вложиться в недвижимость. Что мне нужно знать?

Вложения в недвижимость — одни из самых популярных частных инвестиций в России. По данным ВЦИОМ, 18% россиян планируют использовать такой способ инвестирования для обеспечения своей старости. Популярнее лишь банковские депозиты (23%) или накопленные наличные средства (21%).

Это логично: вкладывая в недвижимость, инвестор покупает реальные объекты. Они устойчивы к инфляции, а их стоимость в долгосрочной перспективе стабильно растет. При достаточном начальном капитале можно вкладываться сразу в несколько объектов, что может увеличить доходы в разы. Кроме того, рынок недвижимости довольно инертен в отличие от волатильного рынка акций или валюты.

Многие считают, что вкладываться в недвижимость просто и интуитивно понятно. Но это не так — как и в любом виде инвестиций, здесь свои преимущества, недостатки, нюансы и подводные камни. В этом тексте РБК Quote расскажет о главных из них.

В каком состоянии рынок жилья сейчас?

Рынок недвижимости довольно стабилен. Главный фактор влияния на него в 2020-м — перемены в законодательстве: с 1 июля 2019 года вступили в силу поправки к 214-ФЗ «Об участии в долевом строительстве», действие которого полноценно распространили на апартаменты.

Теперь для строительства как жилых домов, так и апартаментов используются эскроу-счета, а застройщики должны вести строительство с привлечением проектного финансирования. Суть: дольщик переводит деньги на эскроу-счет в банке, банк выдает девелоперу кредит на строительство, а деньги со счета достаются застройщику только после выполнения условий, заранее прописанных в договоре долевого участия.

На большинство проектов, начатых до 1 июля 2019-го, эти правила не распространяются. Власти разрешили застройщикам вести продажи по-старому, если готовность объекта составляет не менее 30%, а количество заключенных договоров долевого участия — не менее 10%.

Однако новые стройки будут работать уже по новым законам. Плюс перемен — рискованность вложений в недвижимость снизилась, а принципы долевого строительства апартаментов стали аналогичны рынку жилья. Минус — переход на эскроу снижает доходность инвестиций в новостройки. По мнению экспертов, разница между стоимостью на стадии котлована и построенной недвижимостью вряд ли превысит 10%.

Также это приведет к уходу ряда небольших девелоперов из-за сокращения их маржи и разницы между ценой на старте и при вводе в эксплуатацию. Процесс уже запущен: по данным риелторской компании «Метриум», в 2019 году на московском рынке новостроек было представлено на 23% меньше проектов, чем в 2018-м (69 против 90). В компании связали это с переходом на новую схему финансирования строительства многоквартирных домов через эскроу-счета.

Предпосылок для снижения цен в ближайшее время нет, ведь все больше новостроек будут продаваться по эскроу-счетам. По мнению аналитиков, к концу 2020 года доля проектов с продажами через эскроу увеличится с нынешних 15% до 35–40%.

Новые объекты будут изначально выходить на рынок по более высоким ценам. Все это увеличит порог входа для инвесторов и увеличит сроки окупаемости недвижимости. Больнее всего перемены ударят по апартаментам: по мнению экспертов, разница в стоимости между ними и квартирами в будущем сократится до 10%, что снизит востребованность апартаментов. Инвесторы в недвижимость не исчезнут, но их число существенно снизится из-за сокращения числа высокомаржинальных проектов.

Подстегнуть спрос может Центробанк, если в соответствии с прогнозами аналитиков понизит ключевую ставку — это положительно скажется на ипотечных ставках. В 2019-м они уже упали до 8,5–8,7% годовых. Кроме того, это также снижает доходность банковских депозитов — некоторые инвесторы могут разочароваться в них и обратить внимание на рынок недвижимости.

Насколько вообще рентабельны в России инвестиции в жилье?

Есть два основных способа получения дохода с недвижимости: аренда или перепродажа. В обоих случаях наблюдается множество нюансов. Например, аренда может быть долгосрочной или посуточной. А цену перепродажи можно увеличить несколькими способами — скажем, перевести недвижимость из нежилого фонда в жилой и наоборот, сделать ремонт, перепланировать или разделить объект на две и больше частей.

Срок возврата инвестиций варьируется. После покупки квартиры в новостройке на котловане реализовать ее можно будет сразу после ввода дома в эксплуатацию — то есть получить прибыль уже через два-три три года. Аренда же будет окупаться от восьми до 20 с лишним лет в зависимости от назначения помещения. Однако у владельца будет оставаться опция перепродажи.

Инвестиции в жилую недвижимость с целью перепродажи более выгодны, но и более рискованны. Стоимость апартаментов со стадии котлована до окончания стройки может вырасти до 30–35%, в то время как квартиры редко дорожают более чем на 20%. Исключения — проекты, где застройщики занижают цены на старте реализации из-за стремления перебить предложения конкурентов или нехватки разрешительной документации.

Что касается роста стоимости после ввода в эксплуатацию, то здесь не стоит рассчитывать на многое. Как апартаменты, так и квартиры прибавляют в цене, однако в последние годы этот рост обычно не превышает уровня инфляции и составляет около 3% в год.

А насколько выгодно сдавать недвижимость в аренду?

По оценкам аналитиков ЦИАН, доходность арендного бизнеса в России выше, чем доходность банковского депозита. Рантье может в среднем рассчитывать на 7,8% годовых, в то время как вкладчик получает около 5,8%.

Выгоднее всего сдавать жилую недвижимость в провинции — например, в Астрахани доходность аренды составляет 10,6%, а срок окупаемости — всего 9,5 года. А вот в Москве получится заработать всего 5,5% годовых. По словам риелторов, арендная доходность снижается каждый год, но инвестиции в недвижимость по-прежнему остаются одними из самых доходных.

Апартаменты лучше квартир подходят желающим получать регулярный пассивный доход от сдачи в аренду. По различным оценкам, сегодня апартаменты приносят собственникам 8–15% от их стоимости в год. Конечная цифра во многом зависит от того, сдаются они в долгосрочную или же краткосрочную аренду — посуточная сдача выгоднее, но подвержена сезонности. Даже со всеми расходами на содержание недвижимости это позволяет окупить инвестиции за восемь — десять лет.

Сдаваемая в аренду квартиру отбивается дольше: в зависимости от местоположения она позволяет собственнику получать 3–6% от своей стоимости за год. В этом случае ее окупаемость может затянуться на десятилетия. Главные факторы влияния на доходность: срок аренды и локация — наиболее конкурентоспособными являются квартиры в центре или рядом с метро. Самыми ликвидными являются небольшие квартиры — однушки и евродвушки.

Цены на аренду квартир в последнее время растут: в 2019 году они в среднем по России выросли на 5–7%. Эксперты ждут, что такая тенденция продолжится и в 2020-м. В Москве этот рост может составить до 20%. Причины — рост стоимости квадратного метра в новостройках и на вторичном рынке жилья, а также подорожание ЖКУ, увеличение взносов за капремонт и инфляция.

А чем апартаменты отличаются от квартир? Стоит ли в них инвестировать?

Некоторые считают, что апартаменты — это просто альтернативное название квартиры. Это не так. По российскому законодательству, апартаменты — это не полноценные жилые помещения, а «номера в гостинице общей площадью не менее 40 кв. м, состоящие из двух и более комнат с мини-кухней». Это определение появилось в официальных документах лишь в 2019 году — до этого юридический статус апартаментов был размыт.

Апартаменты можно условно разделить на два типа. Первый — сервисные: это готовые для проживания помещения, обслуживаемые управляющей компанией. Второй — несервисные апартаменты: по сути, это квартиры, построенные на не предназначенных для жилищного строительства участках и недоступные для оформления прописки.

Главный плюс апартаментов для инвестора в сравнении с квартирами — более низкий порог входа. В зависимости от класса апартаменты стоят на 15-25% дешевле квартир аналогичного уровня.

Апартаменты могут располагаться в жилом доме или отдельном комплексе, а также в коммерческих зданиях — например, бизнес-центрах. Также под апартаменты часто переделывают старые здания бывших промышленных предприятий. Требования к строительству апартаментов, толщине стен, инсоляции, шумоизоляции, благоустройству, транспортной и социальной инфраструктуре (школы, больницы, детсады) гораздо ниже, чем к жилым помещениям — поэтому они обходятся значительно дешевле квартир.

В плане аренды сервисные апартаменты являются интересным вложением. Управляющие компании всегда предлагают владельцам инвестиционные программы. Собственники могут заключить с УК договор, по которому те берут на себя поиск жильцов и ответственность за сохранность имущества. При этом УК либо выплачивают владельцу ежемесячную фиксированную сумму (программа гарантированной доходности), либо — прибыль от сдачи апартамента в аренду с удержанием комиссии за услуги (программа максимальной доходности).

Во втором случае накладные расходы с учетом комиссии УК эксперты советуют оценивать в 40% от платежей арендаторов. Эта стратегия более рискованная: она сильно зависит от эффективности работы и честности управляющей компании, а также локации апартаментов. В случае долгих простоев инвестор рискует даже уйти в минус, учитывая высокие тарифы на ЖКУ. В то же время никто не запрещает отказаться от контракта с управляющей компанией и сдавать недвижимость самим, как это делают владельцы квартир. Однако в этом случае заботы по поиску арендаторов и содержанию апартаментов ложатся на плечи собственника.

При этом минусов у апартаментов достаточно. В них невозможно прописаться — теоретически можно лишь оформить временную регистрацию максимум на 5 лет. На апартаменты не распространяется ряд законов и прав: например, неприкосновенность жилища, невозможность конфискации в случае банкротства, а также закон о тишине, запрещающий шуметь в ночное время. У владельцев квартир таких проблем нет: у них есть возможность регистрации, доступ к социальной инфраструктуре и на них распространяется действие Жилищного кодекса.

Собственники апартаментов вынуждены куда больше тратить на эксплуатационные расходы. Тариф на коммунальные услуги для коммерческих помещений существенно выше, чем для жилых: за тепло и электричество придется платить на 25-30% больше, за воду — примерно на 10%. Налог на недвижимость также выше. Если апартаменты гостиничного типа, то ставка составит 0,5%, если они расположены в административно-деловом комплексе — 2%. А вот для квартир она обычно составляет 0,1%.

Льгот на оплату ЖКХ и налоги у владельца апартаментов нет. Кроме того, нужно платить управляющей компании за обслуживание комплекса. Также инвестору стоит помнить, что поскольку апартаменты не считаются жилой недвижимостью, при их покупке нельзя рассчитывать на имущественный вычет и субсидии.

Какие еще расходы и риски несет инвестор в недвижимость?

Их более чем достаточно. Вкладывая в недвижимость на котловане, всегда есть риск, что объект не построят — например, по причине банкротства застройщика. Или, как минимум, сроки окончания строительства сдвинутся вправо.

Стоимость недвижимости напрямую зависит от общей экономической ситуации в стране или регионе: в случае негативных тенденций цены на жилье стагнируют или падают, люди перестают связываться с ипотекой, а застройщики начинают испытывать проблемы с финансированием. Поэтому инвестировать в недвижимость стоит в периоды хотя бы минимального экономического роста. В ином случае и без того низкая ликвидность недвижимости станет еще хуже.

На стоимость недвижимости могут повлиять обстоятельства, которые не всегда возможно просчитать заранее — например, строительство неподалеку крупных транспортных узлов или вредного производства. Качество работ тоже не всегда может оказаться достаточно высоким, особенно если речь идет о нежилых помещениях.

После покупки недвижимости стоит помнить про дополнительные расходы — придется оплачивать налог на недвижимость, коммунальные услуги и время от времени проводить ремонт. Последнее особенно важно, если инвестору не повезет с арендаторами.

В процессе продажи или покупки недвижимости теряется немало времени и денег, поскольку он сопровождается массой бюрократических операций и уплатой пошлин. Если актив необходимо продать срочно, то без значительного снижения цены сделать это практически невозможно.

Важный момент: со сдачи коммерческой недвижимости в аренду нужно платить налоги. Если вы сдаете апартаменты как физическое лицо, то придется платить НДФЛ в размере 13%. Но ставку можно снизить до 6%, если зарегистрироваться как индивидуальный предприниматель и перейти на упрощенную схему налогообложения.

Также придется уплатить НДФЛ с дохода от продажи жилой недвижимости. Чтобы освободиться от него, нужно держать в собственности не менее 5 лет — это правило действует для объектов, приобретенных после 1 января 2016. Если же сделка совершена до 1 января 2016, то этот срок снижается до трех лет. При этом при продаже раньше минимального срока можно рассчитывать на вычеты: 1 млн рублей или фактические расходы на покупку.

Купить акции ведущих застройщиков можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник

Фонды недвижимости ЗПИФ и REIT. Как инвестировать в недвижимость легко и просто.

Автор: Алексей Мартынов · Опубликовано 26.03.2018 · Обновлено 08.06.2018

В прошлой статье были рассмотрены инвестиции в жилую недвижимость через покупку квартиры и сдачу ее в аренду. Такие прямые инвестиции обеспечивают владельцу непосредственный контроль над объектом вложений: управление арендой, издержками, принятие решений о покупке и продаже. Так же покупка квартиры обеспечит наибольшую доходность, так как устраняет большинство посредников.

В прошлой статье были рассмотрены инвестиции в жилую недвижимость через покупку квартиры и сдачу ее в аренду. Такие прямые инвестиции обеспечивают владельцу непосредственный контроль над объектом вложений: управление арендой, издержками, принятие решений о покупке и продаже. Так же покупка квартиры обеспечит наибольшую доходность, так как устраняет большинство посредников.

Однако данный способ не лишен недостатков, он требует практического опыта в управлении жилой недвижимостью, а так же знания рынка жилья. Эти недостатки можно устранить, наняв соответствующих специалистов в виде риэлтора или агентства недвижимости, но с ними придется делиться прибылью.

К снижению дохода от владения квартирой могут так же привести длительная не заселенность и недобросовестные квартиросъемщики. А неблагоприятная ситуация на рынке жилья может затруднить продажу или уменьшить итоговую прибыль.

В данной статье я напишу про два самых простых способа вложений в недвижимость: фонды недвижимости — российские ПИФы и зарубежные REIT.

Закрытые ПИФы недвижимости (ЗПИФ)

Паевые инвестиционные фонды недвижимости — это фонды, которые инвестируют средства вкладчиков в объекты жилой или коммерческой недвижимости. Вкладчики (как простые частные инвесторы, так и юридически лица) отдают свои деньги фонду в доверительное управление. Управляющая компания инвестирует полученные средства в объекты недвижимости и занимается их дальнейшим управлением. В обмен на деньги вкладчики получают ценные бумаги фонда — паи, цена которых будет меняться в зависимости от стоимости недвижимости в фонде.

Паевые инвестиционные фонды недвижимости — это фонды, которые инвестируют средства вкладчиков в объекты жилой или коммерческой недвижимости. Вкладчики (как простые частные инвесторы, так и юридически лица) отдают свои деньги фонду в доверительное управление. Управляющая компания инвестирует полученные средства в объекты недвижимости и занимается их дальнейшим управлением. В обмен на деньги вкладчики получают ценные бумаги фонда — паи, цена которых будет меняться в зависимости от стоимости недвижимости в фонде.

Все ПИФы недвижимости — закрытые. Это означает, что паи фонда нельзя погасить и получить деньги в любой момент времени. Паи выдаются пайщикам при формировании фонда, а погасить их можно только через несколько лет, когда имущество фонда будет распродано, а фонд закроется. Закрытая структура ПИФа обусловлена низкой ликвидностью самой недвижимости и длительным сроком реализации проектов, в которые вкладываются деньги.

Имущество фонда принадлежит не УК, а пайщикам. Компания занимается выбором объектов инвестирования и их управлением. За это она берет вознаграждение в виде ежегодного процента от стоимости чистых активов фонда.

На данный момент в России зарегистрировано около пяти сотен ЗПИФ недвижимости. Их количество даже превышает число открытых ПИФов. Большинство закрытых ПИФов создаются для определенного узкого круга инвесторов под конкретные проекты или для оптимизации владения недвижимостью бизнесом, так как это дает налоговые льготы. Поэтому большинство фондов недоступно широкому кругу розничных инвесторов. Многие закрытые ПИФы доступны только квалифицированным инвесторам, такие фонды не раскрывают свою отчетность публично.

Куда инвестируют закрытые ПИФы недвижимости?

В зависимости от направления выделают несколько категорий ПИФов: девелоперский, земельный, рентный, смешанный, строительный. По закону большая часть активов фонда должна быть вложена в недвижимость (офисы, торговые центры, квартиры, земельные участки). Остальная часть может быть вложена например в депозиты или облигации. Инвестиционная стратегия и прочие детали работы фонда подробно описаны в правилах доверительного управления, которые опубликованы на сайте каждой управляющей компании.

Например, стратегия фонда «Арсагера — жилищное строительство» — это приобретение жилой недвижимости в Санкт-Петербурге на этапе стройки и последующей продаже по более высокой цене после завершения строительства.

Другой фонд «Коммерческая недвижимость (УК Сбербанк Управление Активами)» приобретает объекты коммерческой недвижимости для получения дохода в виде арендных платежей, а также получения прибыли при продаже объектов за счет увеличения их рыночной стоимости. По итогам каждого полугодия осуществляется распределение инвестиционного дохода между пайщиками фонда.

Помимо управляющей компании и инвесторов есть и другие участники процесса. Депозитарий ведет учет и хранение паев вкладчиков фонда на депозитарных счетах. Регистратор ведет реестр владельцев паев. Так обеспечивается учет и сохранность информации о владельцах паев.

Каждая УК регулярно публикует на своем сайте отчет, из которого можно узнать величину СЧА, стоимость пая, структуру активов фонда и объекты недвижимости, куда инвестированы деньги. За тем, что опубликованная отчетность соответствует реальности, следит независимый аудитор. Оценкой имущества фонда занимается независимый оценщик. В целом за УК и ее работой надзирает мегарегулятор — Центробанк. Он же занимается регистрацией фонда и его правил.

Доходность ПИФов недвижимости

Результаты управления фондом можно оценить с помощью динамики цены пая и СЧА (стоимости чистых активов). С ростом стоимости активов фонда будет расти СЧА и цена пая.

Ниже представлена средняя доходность фондов недвижимости по годам в сравнении с динамикой цены квадратного метра в Москве.

Доходность фондов недвижимости, данные nlu.ru

Как видно, доходность фондов может сильно отличаться от самой недвижимости. Впрочем, данное сравнение не является полностью объективным, так как много фондов инвестируют в коммерческую недвижимость или земельные участки, а цифры доходности не учитывают выплачиваемую ренту. Например, фонд «Сбербанк — Арендный бизнес» за 2017 год упал на 7%, а доходность от ренты составила 21%. Общая доходность +14%.

Помимо стоимости имущества, на доходность фонда влияют комиссии. Определенный процент от активов фонда ежегодно берет УК за управление, так же фонд несет расходы на услуги депозитария, оценщика, аудитора и регистратора. В сумме за год может набежать несколько процентов, которые уменьшат доход инвесторов. В правилах фонда указана максимальная величина комиссий, которую может взимать фонд.

Успех и доходность фонда в первую очередь зависит от удачного выбора объектов для инвестирования. Поэтому основная проблема при инвестировании в такие фонды — оценить, насколько перспективны выбранные управляющей компанией проекты. А для рядового инвестора это весьма трудно.

Как я уже сказал, вложиться в фонд недвижимости можно только при его формировании. Иногда правила ДУ позволяют выдавать дополнительные паи после формирования фонда.

Порог входа в ЗПИФ недвижимости может составлять от нескольких сотен тысяч до десятков миллионов рублей. Инвестор получает прибыль только после закрытия фонда через несколько лет. Дата закрытия фонда обозначена в правилах управления.

Некоторые ПИФы недвижимости торгуются на бирже. Купить или продать паи фонда на бирже (или на внебиржевом рынке) — единственный вариант вложиться в фонд после его формирования или получить деньги досрочно. Однако число биржевых ЗПИФ всего 69 из 507, а ликвидность большинства фондов оставляет желать лучшего, сделок не бывает месяцами и даже годами. К тому же цена на бирже может быть меньше расчетной стоимости пая.

Основные преимущества закрытых ПИФов недвижимости:

- не нужно самому заниматься поиском объектов и управлением недвижимостью, этим занимается управляющая компания;

- упрощенная процедура инвестирования — достаточно купить паи через УК;

- порог входа в ПИФы меньше, чем покупка физической недвижимости, можно недорого вложиться в крупные объекты вроде коммерческой недвижимости;

- возможность широкой диверсификации — на стоимость одной квартиры можно вложиться в несколько разных фондов;

- некоторые фонды выплачивают ренту;

- высокая прозрачность — УК публикует отчеты фонда и оценщика;

- регулирование процесса профессиональными участниками рынка и законодательством.

- более высокий порог входа по сравнению с другими инструментами — фондами REIT;

- нужно долго ждать — срок работы фонда в среднем от 5 до 15 лет;

- не все фонды приносят хорошую доходность, это зависит от выбранных объектов;

- очень низкая ликвидность — трудно выйти из фонда досрочно;

- стоимость фонда может падать так же как и недвижимость;

- не все активы фонда могут быть инвестированы в недвижимость;

- не все ЗПИФы недвижимости выплачивают ренту;

- существуют риски плохого управления имуществом фонда;

- сложно выбрать «правильный» фонд, который вкладывает деньги в перспективные проекты;

- высокие комиссии фонда.

В итоге закрытые ПИФы недвижимости имеют много недостатков. Поэтому, если вы собрались инвестировать в такой ЗПИФ, лучше выбирать фонды крупных, надежных, хорошо себя зарекомендовавших управляющих компаний, подробно изучив правила управления фонда.

REIT — зарубежные фонды недвижимости

Для инвестирования в зарубежную недвижимость можно использовать инвестиционные трасты недвижимости Real Estate Investment Trust (REIT). Это компании, которые занимаются вложениями и управлением недвижимостью в США и других странах.

Для инвестирования в зарубежную недвижимость можно использовать инвестиционные трасты недвижимости Real Estate Investment Trust (REIT). Это компании, которые занимаются вложениями и управлением недвижимостью в США и других странах.

Инвестору достаточно купить их акции на бирже, а все вопросы касательно выбора, покупки и управления объектами берет на себя управляющая компания.

REIT — это особые компании. Для того, чтобы иметь этот статус, надо соответствовать следующим требованиям:

- Инвестировать не менее 75% активов в недвижимость;

- Получать не менее 75% прибыли в виде оплаты аренды недвижимости;

- Выплачивать 90% прибыли в виде дивидендов.

Как работают REIT?

Первые REIT были созданы в США в 1960 годах, чтобы позволить широкому кругу инвесторов вкладывать свой капитал в недвижимость. На данный момент в США существует более сотни инвестиционных трастов недвижимости, а их капитализация превышает $300 млрд. Подобные трасты сегодня существуют и в других странах: Австралия, Франция, Великбритания и др. В общемировой капитализации американские REIT занимают более половины.

REIT могут заниматься инвестированием в различные объекты недвижимости и сдавать их в аренду: многоквартирные дома, общежития, торговые центры, гостиницы, отели, больницы, офисы. Количество объектов в одном трасте может составлять несколько десятков.

Инвестиционные трасты делятся на три категории: имущественные, ипотечные и гибридные. Первый тип занимается прямыми вложениями в недвижимость. Вторые инвестируют в ипотечные ценные бумаги (по сути облигации). Третьи — и в то и в другое. Имущественные трасты занимают 90% рынка и представляют главный интерес для инвесторов в недвижимость.

Как работают REIT

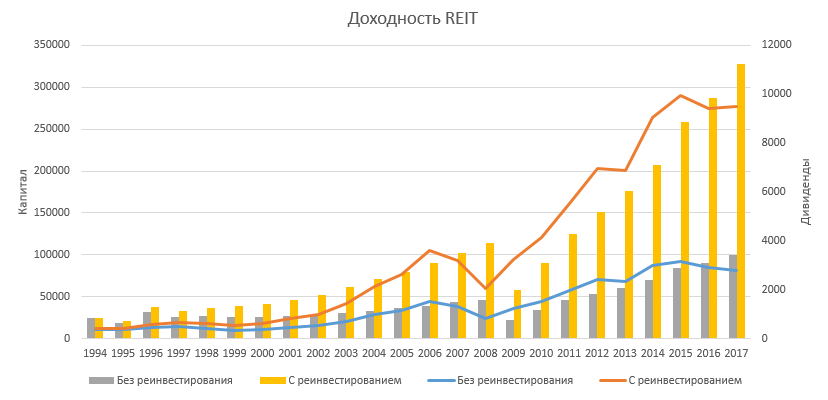

Доход инвестора в REIT складывается из двух составляющих: роста стоимости ценных бумаг компании и выплачиваемых дивидендов. Так как 90% прибыли компания должна выплачивать виде дивидендов, доходность во многом определяется ими.

Например, доходность одного из крупнейших американских трастов недвижимости Simon Property Group, Inc. с учетом реинвестирования дивидендов составила 14.85%, а без реинвестирования 9.15%.

Оранжевая линия показывает рост капитала с реинвестированием дивидендов, синяя — без. Желтые столбики показывают величину ежегодных дивидендов с учетом реинвестирования, серые — без.

Доходность Simon Property Group

Как видно из графика, дивиденды в случае REIT имеют большое влияние: к концу срока разница в капитале составила несколько раз.

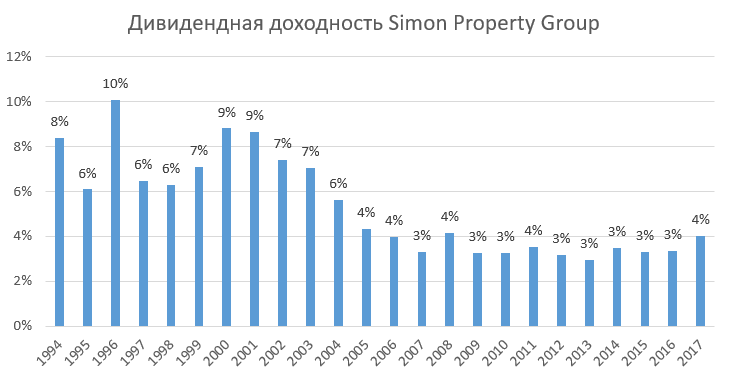

Диаграмма ниже показывает дивидендную доходность Simon Property Group по годам. В последние годы она составляет 3-4%, что выше дивидендной доходности рынка акций на 1-2%.

Дивидендная доходность REIT Simon Property Group

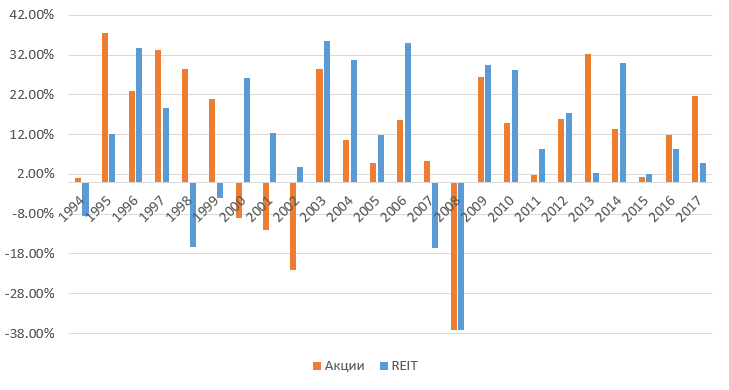

Следующий рисунок показывает годовые доходности инвестиционных трастов недвижимости и индекса акций США. Как видно, их доходности не всегда движутся одинаково. Например, в 2000-2002 акции падали, а недвижимость росла. В какие-то годы акции опережали трасты, в какие-то наоборот. Однако, среднегодовая доходность обоих активов получилась почти одинаковой — 9% годовых.

Доходность акций США и REIT

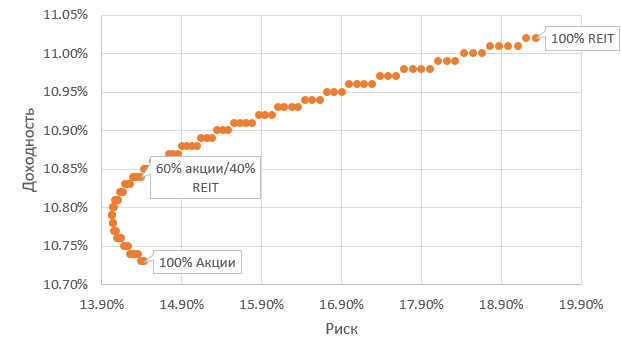

С 1994 года средняя корреляция между акциями и REIT составила 0,5. Таким образом включение в портфель недвижимости должно положительно сказаться на соотношении риска и доходности портфеля. Проверим это, построив границу эффективности портфелей.

Граница эффективности портфелей

Линия показывает, что портфель из 60% акций и 40% REIT имеет чуть более высокую доходность при таком же риске, как 100% акций. То есть добавление инвестиционных трастов немного улучшает показатели портфеля. Однако, нужно помнить, что их риск (стандартное отклонение) больше, чем у акций.

Как лучше инвестировать в REIT?

На американском рынке торгуется более сотни REIT. Для диверсификации в портфеле желательно иметь не один REIT, а множество. Поэтому лучшим вариантом для инвестирования в недвижимость будут ETF на REIT.

REIT ETF — это биржевые фонды, которые инвестируют большую часть активов в ценные бумаги REIT или связанные с ними производные инструменты. ETF не занимается выбором отдельных РЕЙТ, он инвестирует в бумаги из рыночного индекса, например такого как Dow Jones US REIT Index или из другого.

Фактически это уже готовый диверсифицированный портфель, который включает множество REIT из разных секторов: розничной торговли, здравоохранения, офисной недвижимости, жилой недвижимости, ипотечные и смешанные.

Стоимость одной акции ETF составляет всего несколько десятков долларов. В отличие от прямых инвестиций в недвижимость, где порог входа составляет десятки тысяч или сотен долларов, их может себе позволить практически любой инвестор.

Процесс приобретения ETF не связан с большими трудностями. Для этого понадобится открыть счет у посредника, дающего доступ на американскую биржу: зарубежного брокера, банка или зарубежной страховой компании. ETF — это очень ликвидный инструмент — купить или продать акции можно в любой торговый день на бирже.

Другой вариант покупки ETF, не выходя за пределы России — купить ПИФы, которые инвестируют в зарубежные ETF недвижимости. Например, «Открытие – Зарубежная собственность» или «УРАЛСИБ Зарубежная недвижимость». Порог входа в эти ПИФы составляет всего несколько тысяч рублей, но российская УК берет высокую комиссию за управление фондом, которая может превышать 2% в год. К тому же часть активов ПИФ держит в деньгах, что так же негативно сказывается на доходности.

Так как REIT должны выплачивать на дивиденды 90% своей прибыли, дивидендная доходность этих фондов выше, чем у рынка акций на 1-2%, То есть этот инструмент хорошо подойдет тем, кто стремится получать текущий пассивный доход.

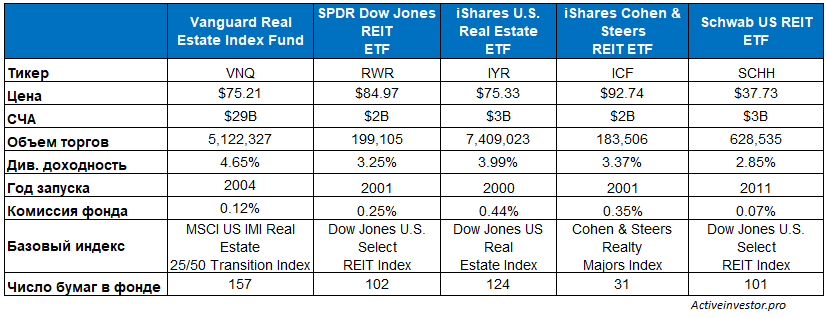

Ниже представлен ряд крупнейших ETF на REIT. Таблица позволяет сравнить их по нескольким параметрам. Самый крупный фонд — это Vanguard Real Estate Index Fund — его стоимость активов составляет $29 млрд. Он так же находится в лидерах по дивидендной доходности и числу бумаг, включенных в фонд.

Самый ликвидный фонд — iShares U.S. Real Estate ETF — у него самый большой объем торгов за день. Самый дешевый фонд — Schwab US REIT ETF, его комиссия всего 0,07%, однако он был создан последним из всех — в 2011 году.

Фонды в таблице представляют только американский рынок, но есть фонды на недвижимость в других странах. Таким образом с помощью ETF на REIT можно легко вложить деньги в недвижимость по всему миру.

Разумеется, не обходится и без минусов. Управляющая компания взимает комиссию за управление объектами, поэтому доходность инвестора будет на 1-2% меньше по сравнению с самим рынком. Плюс небольшую комиссию берет ETF.

Хотя средняя историческая корреляция недвижимости с рынком акций была не очень высокой, REIT и акции не всегда ведут себя разнонаправленно. Например, в 2008 году их стоимость упала почти на 40%, так же как и стоимость акций.

Не стоит включать много REIT в портфель. Трасты недвижимости занимают всего лишь 3% общей капитализации фондового рынка США, то есть являются совсем небольшим сектором экономики. Стоит так же помнить, что их риск (стандартное отклонение) больше, чем у акций. Поэтому не стоит выделять им долю более чем 10-15% вашего портфеля.

Источник