Неудобная правда. Почему не стоит рассчитывать на доход от инвестиций

За последние годы путь частного инвестора на глобальный фондовый рынок стал максимально простым. Например, есть много компаний, которые готовы взять в доверительное управление ваши деньги. Не хотите? У вас плохой опыт? Ничего страшного, тогда попробуйте сами: к вашим услугам брокерские счета, робо-эдвайзеры, многочисленные инвестиционные консультанты. Широк выбор и самих инвестиционных инструментов: облигации, акции, паевые фонды, ETF, гарантированные продукты. Глаза разбегаются от такого изобилия.

Тем более доходности очень заманчивые. Так, за 12 месяцев по 20 февраля этого года индекс широкого рынка США S&P 500 вырос на 14,02%, а вложения в бумаги легендарной компании Apple принесли инвесторам еще больше — 25%. Если бы вы купили, например, бамаги Facebook в начале прошлого года, то могли заработать даже больше 30%. Я уже не говорю об акциях Twitter, которые просто «взлетели» и за это же время показали рост на 105,6%. И все это на фоне мизерных ставок по валютным депозитам. В общем, настоящий Клондайк. Все это просто кричит нам: «Друг! Не тяни! Неси свои деньги на рынок!».

На основе ретроспективных данных всегда можно найти удачные примеры, которые показывают, насколько привлекательными являются инвестиции на фондовом рынке. Этим весьма удачно пользуются те, кто продвигает свои инвестиционные услуги. Однако правда заключается в том, что прошлый опыт, как правило, остается в прошлом, а то, что будет через год или два, никто достоверно предсказать не может.

Инвестор не часто слышит от «продавца» инвестиционных услуг, что история фондового рынка это не только большие успехи, но и крупные провалы. Например, котировки ценных бумаг могут просесть на 40-50%, как это было во время кризиса 2008 года, когда восстановление рынка заняло почти 6 лет. Это не предел: были случаи, когда рынок не выходил из «пике» и 16, и 25 лет. Вот и получается, что реальные результаты частных инвесторов могут быть очень далеки от красивых обещаний и заманчивых цифирь многочисленных презентаций.

Как на самом деле

По данным исследовательской компании DALBAR из США, инвесторы в паевые фонды акций зарабатывали последние 10 лет в среднем 3,84% за год. Те, кто инвестировал в Asset Allocation Funds (здесь не только акции, но и облигации, и инструменты денежного рынка) получили среднегодовой «навар» на уровне 1,78%, а инвесторы в облигационные фонды и вовсе довольствовались малым — 0,4% в год. Если учесть, что инвестиции совершались через профессиональные паевые фонды, то даже такие результаты представляются существенно завышенными для рынка в целом. Если же учитывать всех инвесторов, в том числе и тех, кто вкладывает на фондовом рынке напрямую и делает это самостоятельно, то подавляющее число таких игроков теряют деньги.

Эксперты сходятся в том, что это относится, как минимум, к 90% людей, которые в то или иное время пробовали себя в трейдинге, инвестициях в акции или облигации. Это очень серьезная статистика. Получается, что у вас есть больше шансов, например, перебежать улицу с нерегулируемым движением и не попасть под колеса автомобиля, чем заработать на инвестициях на рынке.

Есть и более пессимистичные расчеты. Так, компания Tradeciety обобщила научные работы в этой области и пришла к выводу, что порядка 40% новоиспеченных трейдеров уже через месяц покидают рынок, а за два года «отсев» доходит до 80%. Через 5 лет продолжают торговать только 7% от первоначального «призыва». При этом только 1% трейдеров получают прибылью с учетом всех своих затрат.

Три принципа успеха

Как попасть в число счастливчиков — тех, кто реально может стать успешным инвестором? Это крайне непросто, но все-таки возможно.

Инвестору следует использовать три базовых принципа, которые могут помочь ему не допускать серьезных ошибок, не терять деньги и стать успешны. Каждый из них как бы «генерирует» отдельное преимущество, которые получит обычный инвестор по сравнению с другими игроками фондового рынка. А в совокупности эти принципы образуют своеобразную формулу успеха.

Фактор времени. Какими бы заманчивыми не казались вам вложения в акции или облигации, нужно обязательно помнить: чтобы стать успешным инвестором, нужно время. Это означает, что вы должны располагать как минимум 5 годами для этого, а еще лучше, если вложенные вами средства могут быть не востребованы в течение 7 — 10 лет. Такой подход в самом начале многократно увеличивает ваши шансы на успех. Если вы не в состоянии выполнить это условие, то лучше просто отказаться от инвестиций на рынке значимой для вас суммы и использовать другие возможности для того, чтобы сохранить и приумножить свой капитал.

Долговременные цели. Если вы не профессиональный инвестор, то вам категорически запрещается «заработок» на текущих кратковременных идеях. Например, при новой эпидемии гриппа не следует искать возможности получить доход от инвестиций в компании, которые выпускают вакцину от него. А при падении доллара не пробуйте сыграть на этом, покупая, например, акции крупных американских экспортеров. Эти и другие подобные идеи не для вас по одной простой причине: это не ваша профессия и поэтому ваши шансы здесь мизерные. Вы должны ставить логичные долговременные цели и «стоять на своем». Именно здесь вероятность вашего успеха очень высока. Например, если вы верите в экономику США, то достаточно будет инвестировать в индекс крупнейших компаний S&P 500 и терпеливо ждать результатов.

Ставка на профессионализм. При выработке своих личных (семейных) долгосрочных целей обязательно проконсультируйтесь с профессионалами в этой области. Возможно, что и не с одним, так как это серьезный шаг для вас, и он должен быть хорошо выверенным. Правильная постановка инвестиционных целей и выбор инструментов для их достижения — это важнейшие слагаемые вашего успеха. Следует совершенно четко понимать, что на современном фондовом рынке не существует простых и легких заработков. Они, как правило, сопряжены с тяжелым и многолетним трудом, высокопрофессиональной экспертизой. Помните, что просто, легко и дешево сегодня можно только потерять свои деньги.

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

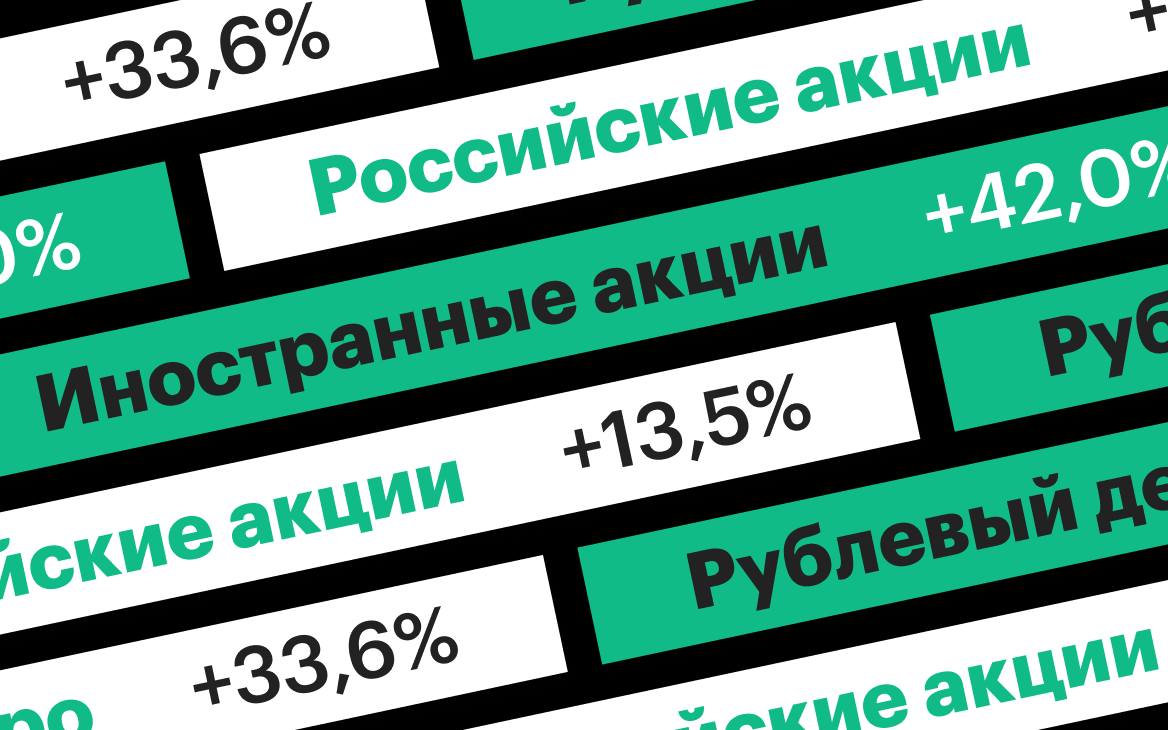

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник

Как и когда выводить прибыль из инвестиций: про ребалансировку и не только

Продолжаем рублику «Вопрос от подписчика». В этой рубрике наиболее частые и интересные вопросы я публикую и даю ответ.

Вот я купил — акции — они растут соответственно приносят мне денег- я их продал дороже и получил прибыль. Но смысл продавать если акция растет — можно же ждать дальше и продать еще дороже.По моей логике выходит, что надо вечно докидывать денег, чтобы портфель все рос и рос, неясно где прибыль , когда так сказать выводить.

Вы совершенно правы, чем дольше вы держите акции в портфеле, чем больше ваша потенциальная прибыль. Наибольшая прибыль по портфелю будет достигнута, если держать и пополнять периодически портфель в течении 10 лет. Но обязательно при этом нужно делать ребалансировку. И снятие прибыли также нужно делать через ребалансировку. Доходность фондового рынка и сложный процент реинвестирования выведут вашу доходность при этом на очень высокий уровень.

Вам также будет полезно прочитать вот эти 3 поста:

🔸 как начать инвестировать с нуля — пост

🔸 готовая схема инвестирования — пост

🔸 как скопить 10 млн. руб. на счете — пост

Думаю, что эта информация всегда поможет вам. Напоминаю, что вы всегда можете задать ваш вопрос по этой ссылке , а я отвечу.

Всегда анализируйте бумаги и покупайте и продавайте только в соответствии со своей стратегией.

У вас еще нет стратегии? Тогда записывайтесь к нам на бесплатную онлайн-консультацию. Мы поможем разобраться, как торговать на фондовом рынке с доходностью от 8% годовых в долларах. А еще — как делать это максимально безопасно для сбережений.

Источник