Инвестиции. Ставка процента. Кредит

![]()

![]()

Инвестиции (investment) – это затраты на производство, накопление средств производства и увеличение материальных запасов.

На языке макроэкономики под инвестированием понимается прежде всего спрос на инвестиционные товары, т.е. покупка новых средств, таких, как промышленное оборудование, здания, сооружения с длительным сроком службы. Так, если человек берет в банке ссуду для строительства нового дома, он увеличивает национальные инвестиции; когда корпорация размещает на рынке свои акции и на вырученные средства строит новый завод, объем национальных инвестиций также возрастает.

Различают три типа инвестиций.

1. Реальные (капиталообразующие) инвестиции:

а) инвестиции в основные фонды предприятий;

б) инвестиции в жилищное строительство;

в) инвестиции в запасы.

2. Финансовые (портфельные) инвестиции.

3. Интеллектуальные инвестиции.

В макроэкономике различают также автономные и индуцированные инвестиции.

Факторы инвестиционного спроса.

Во-первых, спрос на инвестиционные товары зависит от ожидаемой нормы прибыли, которую предприниматели рассчитывают получать от инвестиций. Ожидаемый доход должен быть достаточен для того, чтобы покрыть затраты на приобретение капитального товара и принести прибыль.

Во-вторых, инвестор при принятии инвестиционных решений всегда учитывает ставку процента, т.е. цену, которую он должен заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала.

Инвестор может вложить деньги в строительство жилых домов, а может разместить свои денежные ресурсы в банке. Если ставка процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

В принятии инвестиционных решений главную роль играет не номинальная, а реальная ставка процента. Реальная ставка процента – это номинальная ставка за вычетом уровня инфляции.

Зависимость ставки процента от уровня инвестиций имеет важное значение при принятии инвестиционных решений, в связи с чем государство может воздействовать на уровень инвестиций, влияя на процентную ставку.

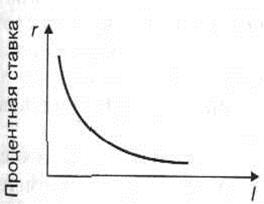

Кривая спроса на инвестиции имеет вид нисходящего графика функции ставки процента, показывающего сумму инвестиций, которые будут осуществлены при той или иной процентной ставке; ее значение вычисляется посредством сложения инвестиций, которые будут прибыльны при каждом уровне ставки процента (рис. 10.3).

|

Рис. 10.3. Кривая спроса на инвестиции

Кроме ожидаемой нормы чистой прибыли и процентной ставки существуют и другие факторы, определяющие положение кривой спроса на инвестиции. Факторы, увеличивающие ожидаемую чистую рентабельность инвестиций, ведут к смещению кривой спроса на инвестиции вправо, а уменьшающие ее – влево. К таким факторам следует отнести следующие:

— Имеющийся запас капитальных товаров.

Объем инвестиций в значительной мере зависит от объема сбережений. Если сбережения будут недостаточными, то инвесторы не получат необходимых кредитных ресурсов для инвестирования и национальный доход не сможет соответственно увеличиться. Если сбережения будут превышать желание инвесторов брать кредиты, то «утечки» из потока «доходы – расходы» могут превысить «инъекции» в этот поток и в результате выпуск, занятость и доход также сократятся. Поэтому при прочих равных условиях необходимым является равенство инвестиций и сбережений в рамках всей национальной экономики. Это выравнивание осуществляется с помощью кредитных отношений.

Кредит – это способ движения ссудного капитала, т.е. предоставление денежных средств взаймы на принципах срочной возвратности, платности, залогового обеспечения. Содержание кредитного процесса представляет собой, с одной стороны, куплю, а с другой – продажу временно свободного денежного капитала. В качестве субъектов кредитного процесса выступают кредитор (продавец денежного капитала) и заемщик (покупатель денежного капитала). Кредитный рынок аккумулирует спрос и предложение на денежный капитал и перераспределяет его в национальном хозяйстве. Предложение ссудного капитала исходит от людей, имеющих избыточные финансовые ресурсы и готовых одолжить их нуждающимся в деньгах на определенных условиях: либо напрямую, либо через посредника, как, например, при открытии счета в банке, который, в свою очередь, выдает ссуды из аккумулированных взносов клиентов-вкладчиков. В обоих случаях сбережения служат источником предложения ресурсов кредитного рынка. Кредит выполняет важные функции в рыночной экономике. Во-первых, он замещает наличные деньги кредитными и тем самым существенно раздвигает рамки общественного производства. Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему сбережения, доходы, прибыли превращаются в ссудный капитал и направляются в прибыльные сферы национальной экономики. Кредит содействует экономии издержек обращения, ускоряет развитие производства, процесс концентрации и централизации капитала, повышает эффективность.

Спрос на ссудный капитал создается домашними хозяйствами и фирмами, которым необходимы ссуды для инвестиций, и определяется потребностями семей в кредитах для строительства или покупки жилья и заинтересованностью фирм в получении ссуд для приобретения нового оборудования и строительства производственных помещений. В обоих случаях инвестиции – источник спроса на кредитные ресурсы.

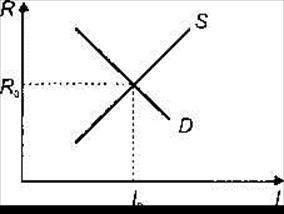

На рис. 10.4 представлена процентная ставка Ro, уравновешивающая спрос D и предложение S на рынке ссудного капитала. Процентная ставка выполняет роль регулятора спроса и предложения на рынке ссудного капитала. Особое значение этому придавали экономисты классического направления. Предложение денежных средств определяется национальными сбережениями, а спрос исходит от домашних хозяйств и фирм, берущих ссуды с целью инвестирования. Поскольку высокая ставка процента приводит к удорожанию ссуды, это, в свою очередь, означает снижение величины спроса на кредитные средства. Одновременно высокая ставка процента делает более привлекательными сбережения, что вызывает рост их предложения. Подобным образом процентная ставка, регулирующая спрос и предложение на рынке ссудного капитала, определяет и поведение людей, стремящихся сделать сбережения или нуждающихся в ссуде для инвестирования. Так объясняли классики автоматическое рыночное выравнивание инвестиций и сбережений.

|

Рис. 10.4. Процентная ставка, уравновешивающая спрос и предложение

на рынке ссудного капитала

В процессе исторического развития кредит приобрел многообразные формы, основные из которых – банковский и коммерческий кредит.

Банковский кредит – это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами) любым хозяйствующим субъектам (предпринимателям, предприятиям, организациям) в виде денежных ссуд. Банковские кредиты делятся на кратко- (до одного года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Коммерческий кредит – это кредит, предоставляемый хозяйствующими субъектами друг другу. Коммерческий кредит предоставляется в товарной форме прежде всего путем отсрочки платежа. В большинстве случаев коммерческий кредит оформляется векселем. Существуют также другие формы кредита: государственный, потребительский кредит, ипотечный кредит, лизинг-кредит, международный кредит.

Источник

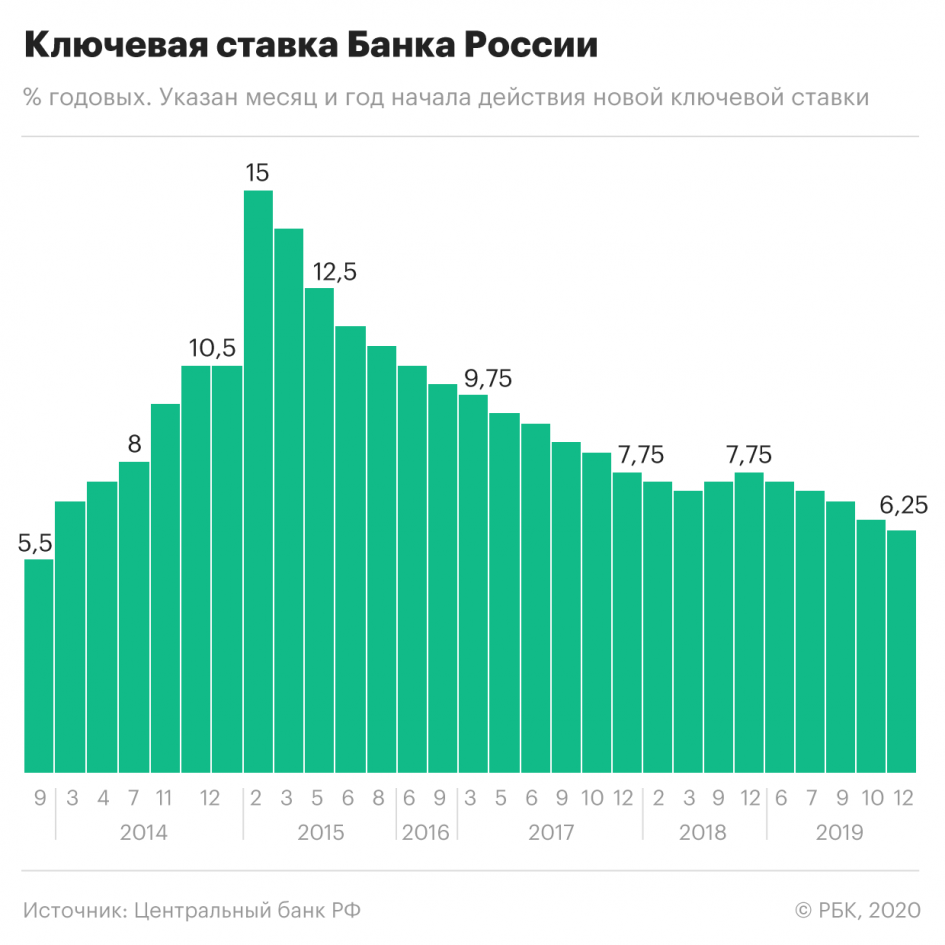

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Сейчас ключевая ставка ЦБ составляет 6,25% годовых. Это один из самых низких уровней с момента введения Банком России базовой ставки в 2013 году. Ниже процент был только в конце 2013-го, когда ставка почти полгода держалась на уровне 5,5%.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Анализ влияния инструментов кредитно-денежной политики Банка России на параметры реальных инвестиций

2.2. Методы и инструментарий корреляционного анализа

При исследовании зависимостей между переменными мы должны, в первую очередь, определить, существует ли такая зависимость вообще или анализируемые признаки статистически независимы? Только в случае утвердительного ответа имеет смысл проводить регрессионный анализ, т.е. пытаться выявить вид и математическую форму данной зависимости. Первый вопрос решается именно с помощью корреляционного анализа.

Корреляционный анализ позволяет на основе имеющейся выборки ответить на следующие вопросы:

- как выбрать подходящий измеритель статистической связи?

- как оценить его числовое значение (с помощью точечной и интервальной оценок)?

- как проверить гипотезу о том, что полученное числовое значение действительно свидетельствует о наличии статистической связи?

- как определить структуру связей между компонентами исследуемого многомерного признака (по каждой паре компонент)?

Измерители статистической связи

Универсальным измерителем связи между y и Х служит коэффициент детерминации y по Х (K d (y,X)) :

K d (y,X) = 1 — D( e )/D(y), (1)

D( e ) = E( e 2 ) — безусловная дисперсия остаточной случайной компоненты;

D(y) — безусловная дисперсия результирующего показателя y .

При этом предполагается, что

Е( e ½ Х) º 0; D( e ½ Х)= s e 2 (X) .

Коэффициент детерминации может принимать значения от 0 до 1, причем минимальное (нулевое) его значение соответствует полному отсутствию связи между y и Х , а максимальное значение (1) соответствует случаю чисто функциональной (детерминированной) зависимости y от Х (y=f(X)) .

Численное значение коэффициента детерминации K d (y,X) отражает долю общей вариации результирующего признака y , объясненную изменением функции регрессии f(X) .

На практике для этого рассчитывается выборочный коэффициент детерминации:

K ^ d (y,X) = 1 — s e 2 /s y 2 , (2)

;

;

;

;

. (3)

. (3)

В данном исследовании анализировались следующие статистические связи:

1) результирующий показатель — объем банковских кредитов экономике в постоянных ценах (по месяцам 1995-1999), объясняющие переменные — ставка рефинансирования Банка России и норматив обязательного резервирования по счетам до востребования. Коэффициент детерминации R 2 =0,60, количество наблюдений n =56, уровень надежности 95%.

2) результирующий показатель — объем долгосрочных кредитов экономике в постоянных ценах (по годам 1991-1997), объясняющие переменные — реальная процентная ставка по кредитам предприятиям и норматив обязательного резервирования по счетам до востребования. Коэффициент детерминации R 2 =0,85, количество наблюдений n =7, уровень надежности 95%.

3) результирующий показатель — рыночная процентная ставка по кредитам предприятиям (по месяцам 1995-1999), объясняющие переменные — ставка рефинансирования Банка России и норматив обязательного резервирования по счетам до востребования. Коэффициент детерминации R 2 =0,87, количество наблюдений n =56, уровень надежности 95%.

4) результирующий показатель — денежная масса (М2) в постоянных ценах (по месяцам 1997-1999), объясняющие переменные — ставка рефинансирования Банка России и норматив обязательного резервирования по счетам до востребования. Коэффициент детерминации R 2 =0,70, количество наблюдений n =38 (январь 1997-декабрь 1999), уровень надежности 95%.

5) результирующий показатель — объем инвестиций в основной капитал (по годам 1991-1999) в постоянных ценах, объясняющие переменные — ставка рефинансирования Банка России (очищенная от инфляции) и норматив обязательного резервирования по счетам до востребования. Коэффициент детерминации R 2 =0,61, количество наблюдений n =9, уровень надежности 95%.

6) результирующий показатель — объем инвестиций в основной капитал (по годам 1991-1999) в постоянных ценах, объясняющие переменные — реальная процентная ставка по кредитам предприятиям (очищенная от инфляции) и цепной индекс цен в капитальном строительстве. Коэффициент детерминации R 2 =0,78, количество наблюдений n =8, уровень надежности 95%.

Таким образом, в каждом случае значение коэффициента детерминации свидетельствует о наличии статистической связи между показателями, причем ее степень выше среднего уровня.

Помимо универсального измерителя степени статистической связи — коэффициента детерминации- существуют и другие индикаторы.

Используется в 2-х вариантах:

Вариант 1 — переменные (x,y) ведут себя как двумерная нормальная случайная величина;

Вариант 2 — переменные x и y связаны между собой регрессионной зависимостью. Далее будем рассматривать именно этот случай.

В случае, если y линейно зависит от единственной объясняющей переменной х , то линейная регрессионная зависимость имеет вид:

y(x) = q 0 + q 1 x + e (x), (4)

q 0 , q 1 — неизвестные параметры;

e (x) и х взаимно некоррелированы, при этом закон распределения y , e и х необязательно нормальный.

Для измерения степени парной линейной связи используют коэффициент парной корреляции

, (5)

, (5)

Ех — математическое ожидание случайной величины х;

Еy — математическое ожидание случайной величины y;

при этом q 1 =r · ( s y / s x ); q 0 = Ey — q 1 Ex.

Основные свойства парного коэффициента корреляции:

- -1 £ r £ 1;

- если случайные величины статистически независимы, то r(x,y)=0 ;

- из факта ½ r ½ =1 следует наличие чисто функциональной связи между x и y и наоборот: если x и y связаны чисто функциональной линейной связью, то ½ r ½ =1;

- коэффициент корреляции является симметричной характеристикой степени статистической связи, т.е. r(x,y) = r(y,x).

Выборочный аналог коэффициента парной корреляции вычисляется по формуле:

. (6)

. (6)

Необходимо выяснить, какую величину выборочного коэффициента корреляции можно считать достаточной для обоснованного вывода о наличии корреляционной связи между исследуемыми переменными. Дело в том, что точность приближения выборочного r ^ к r ослабевает с уменьшением объема выборки n .

Проверяется гипотеза об отсутствии корреляционной связи между x и y:

При этом используется факт, что статистика

при условии справедливости Н 0 приблизительно распределена по закону Стьюдента с n-2 степенями свободы.

Поэтому, если окажется, что

,

,

где a — вероятность ошибки, а t q (m) — 100 q %-я точка t -распределения с m степенями свободы, то гипотеза Н 0 об отсутствии корреляционной связи между x и y отвергается c вероятностью ошибки a .

Если регрессионная связь между x и y нелинейна , то вместо коэффициента парной корреляции используют корреляционное отношение .

Пусть выборочные данные сгруппированы по оси объясняющей переменной х , s — число интервалов группирования. Тогда внутри каждого j -го интервала можно посчитать частное среднее значение ` y j . Общее среднее равно

,

,

v j (j=1…s) — число выборочных точек, попавших в j -й интервал.

Выборочная дисперсия s y 2 характеризует разброс индивидуальных результатов наблюдения около общего среднего ` y . Дисперсия s ` y(х) 2 характеризует разброс частных средних значений ` y j .относительно общего среднего ` y . Тогда корреляционное отношение рассчитывается по формуле:

. (7)

. (7)

Корреляционное отношение зависимой переменной y по независимой переменной х меняется в диапазоне от 0 до 1. В отличие от коэффициента корреляции, корреляционное отношение не симметрично ( r yx ¹ r xy ) .

Корреляционное отношение r не может быть меньше абсолютного значения коэффициента корреляции r . В случае линейной регрессии их значения совпадают. Поэтому часто используют величину разности r 2 yx -r 2 в качестве меры отклонения регрессионной зависимости от линейной.

В случае зависимости y от нескольких объясняющих переменных x (1) , x (2) ,…,x (p) используют множественные и частные коэффициенты корреляции или корреляционные отношения.

Применение полных коэффициентов парной корреляции для изучения связи двух величин может привести к ошибочным результатам, поскольку взаимозависимость между этими величинами может искажаться за счет влияния третьих факторов.

Частный коэффициент корреляции — это мера линейной зависимости между двумя переменными ( y и x (j) , или x (i) и x (j) ), когда исключено влияние остальных переменных:

, (8)

, (8)

r ij.X(i,j) — частный коэффициент корреляции между переменными x (i) и x (j) при фиксированных значениях всех остальных переменных;

R kl — алгебраическое дополнение элемента r kl в определителе корреляционной матрицы признаков x (0) =y; x (1) , x (2) ,…,x (p) .

Так, для нашего трехмерного случая (x (0) =y; x (1) , x (2) )

;

;

;

;

.

.

ВЫБОРОЧНЫЕ ЧАСТНЫЕ

КОЭФФИЦИЕНТЫ КОРРЕЛЯЦИИ

Объем банковских кредитов в постоянных ценах

Ставка рефинансирования

Норматив обязательных резервов

Объем долгосрочных кредитов в постоянных ценах

Реальная процентная ставка

Норматив обязательного резервирования

Рыночная процентная ставка по кредитам предприятиям

Ставка рефинансирования

Норматив обязательных резервов

Денежная масса (М2) в постоянных ценах

Ставка рефинансирования

Норматив обязательных резервов

Объем инвестиций в основной капитал в постоянных ценах

Ставка рефинансирования (очищенная от инфляции)

Норматив обязательных резервов

Инвестиции в основной капитал в постоянных ценах

Реальная процентная ставка

Цепной индекс цен в кап. стр-ве

Выборочные частные коэффициенты корреляции считаются аналогично, только вместо теоретических значений парных корреляций r в формулу (8) подставляются их выборочные аналоги r ^ .

Здесь r ^ 01 , r ^ 02 , r ^ 12 — выборочные парные коэффициенты корреляции, а соответственно r ^ 01(2) , r ^ 02(1) , r ^ 12(0) — выборочные частные коэффициенты корреляции.

Проверка статистической значимости осуществляется по формуле:

, (9)

, (9)

k — число исключаемых мешающих переменных (в данном случае k =1).

Приняв уровень ошибки a =0.05 и подставив частные коэффициенты корреляции в формулу (9), получим, что связь является статистически значимой для следующих зависимостей:

- объем банковских кредитов в постоянных ценах — норматив обязательных резервов (связь положительная);

- объем долгосрочных кредитов — норматив обязательного резервирования (отрицательная связь). Зависимость объема кредитов от рыночной процентной ставки не подтверждается статистически.

- рыночная процентная ставка по кредитам предприятия — ставка рефинансирования (связь положительная);

- рыночная процентная ставка по кредитам предприятия — норматив обязательных резервов (связь положительная);

- денежная масса (М2) в постоянных ценах — норматив обязательных резервов (связь положительная);

- объем инвестиций в основной капитал — ставка рефинансирования (очищенная от инфляции) (связь отрицательная).

- инвестиции в основной капитал — цепной индекс цен в кап. строительстве (отрицательная связь). Зависимость инвестиций от рыночной процентной ставки не подтверждается статистически.

Доверительные интервалы для истинных значений частных коэффициентов корреляции определяются по формуле:

(10)

(10)

где u q — q -квантиль стандартного нормального распределения.

1) n=56, a =0.05. r ^ 02(1) = 0.71; z 02(1) =

=1/2*ln[(1-r ^ 02(1) )/(1+r ^ 02(1) )=0.8872;

0.544 02(1) a =0.05. r ^ 02(1) =-0.89;

z 02(1) =1/2*ln[(1-r ^ 02(1) )/(1+r ^ 02(1) )=-1.432

–0.98 01(2) a =0.05. r ^ 01(2) = 0.85;

z 01(2) =1/2*ln[(1-r ^ 01(2) )/(1+r ^ 01(2) )=1.256

0.752 01(2) ^ 02(1) = 0.57; z 02(1) =

=1/2*ln[(1-r ^ 02(1) )/(1+r ^ 02(1) )=0.647

0.354 02(1) a =0.05. r ^ 02(1) = 0.82; z 02(1) =

=1/2*ln[(1-r ^ 02(1) )/(1+r ^ 02(1) )=1.157.

0.657 02(1) a =0.05. r ^ 01(2) =

= -0.76; z 01(2) =1/2*ln[(1-r ^ 02(1) )/(1+r ^ 02(1) )=-0.996.

–0.95 01(2) a =0.05. r ^ 02(1) = -0.72;

z 02(1) =1/2*ln[(1-r ^ 01(2) )/(1+r ^ 01(2) )=-0.9076.

Несмотря на статистическую значимость 6 связей, логически оправданной являются:

- вторая (отрицательная связь объем долгосрочных кредитов — норматив обязательного резервирования) (см. рис. 6).

Рис. 6. Объем долгосрочных кредитов в постоянных ценах и норматив обязательного резервирования

Зависимость приближенно может быть выражена полиномиальным уравнением:

y = 2,2318x 2 — 21,533x + 53,157

R 2 = 0,6442 (характеристика качества аппроксимации).

График зависимости объема долгосрочных кредитов от реальной ставки процента по кредитам предприятиям приведен на рис. 7.

Рис. 7. Объем долгосрочных кредитов в постоянных ценах (к 1991 г.) и реальная ставка процента

Его не удается аппроксимировать ни одной из известных зависимостей с удовлетворительным качеством. Кроме того, связь является статистически незначимой.

- третья (положительная зависимость рыночной процентной ставки и ставки рефинансирования)

- пятая (отрицательная зависимость объема инвестиций в основной капитал от ставки рефинансирования) (рис. 8).

Рис. 8. Инвестиции в основной капитал в постоянных ценах (к 1991 г.) – реальная ставка рефинансирования

Зависимость приближенно может быть выражена степенным уравнением:

R 2 = 0,58.

- шестая (отрицательная связь инвестиции в основной капитал — цепной индекс цен в кап. строительстве) (см. рис. 9).

Рис. 9. Инвестиции в основной капитал в постоянных ценах и индекс цен (к 1991 г.)

Зависимость имеет вид кривой спроса и приближенно может быть выражена степенным уравнением:

График зависимости инвестиций в основной капитал от реальной ставки процента по кредитам предприятиям приведен на рис. 10.

Рис. 10. Инвестиции в основной капитал в постоянных ценах (к 1991 г.) и реальная процентная ставка

Он имеет вид кривой спроса, несмотря на то, что значимость связи не подтверждается статистически. Уравнение аппроксимирующей кривой:

y = 0,0015x 2 — 0,0279x + 0,2057;

Возможно, неадекватные результаты в остальных случаях связаны с неполнотой модели, не учитывающей дополнительные существенные факторы.

Множественный коэффициент корреляции R y.X используется в качестве измерителя степени тесноты статистической связи между результирующим показателем y и набором объясняющих переменных x (1) , x (2) ,…,x (p) в моделях линейной регрессии. Он определяется как парный коэффициент корреляции между y и линейной функцией регрессии y по Х :

f(X) = q 0 + q 1 x (1) +… q p x (p) .

В рамках статистического анализа многомерной нормальной совокупности понятие коэффициента детерминации K d (y,X) совпадает с квадратом множественного коэффициента корреляции R 2 y.X .

Множественный коэффициент корреляции считается на основании частных коэффициентов корреляции:

R 2 y.X = 1- (1-r 2 01(2) ) · (1-r 2 02(1) ) · (1-r 2 03(12) )

· … · (1-r 2 0p(12…p-1) ) (12)

Аналогично рассчитывается выборочный R ^2 y.X . Отсюда можно определить множественный коэффициент корреляции для всех 6 исследуемых случаев. Для первой зависимости R ^2 y.X. = 0,50; R ^ y.X = 0,70, для второй R ^2 y.X. = 0,86; R ^ y.X = 0,93 ; для третьей R ^2 y.X. = 0,81; R ^ y.X = 0,90 ; для четвертой R ^2 y.X. = 0,67; R ^ y.X = 0,82 ; для пятой R ^2 y.X. = 0,61; R ^ y.X = 0,78 и для шестой R ^2 y.X. = 0,57; R ^ y.X = 0,75 .

Для проверки гипотезы

т.е. для решения вопроса, можно ли считать выборочное значение множественного коэффициента корреляции R ^ y.X статистически значимо отличающимся от 0, исследуют следующий критерий:

(13)

(13)

Если это неравенство выполняется, то гипотеза об отсутствии множественной корреляционной связи отвергается при уровне значимости критерия, равном a .

В данном случае p=2, a =0,05 . Результаты для 6 случаев приведен в табл. 4.

v a 2 (p. n-p-1)

Таким образом, гипотеза об отсутствии корреляционной зависимости отвергается в случаях 1,3, 4 и подтверждается в случаях 2, 5 и 6.

Корреляционный анализ инвестиций в основной капитал с двумя объясняющими переменными — реальная процентная ставка по кредитам предприятиям и индекс цен в капитальном строительстве

Для расчета приведены данные по годам за период 1991-1999 гг. Инвестиции в основной капитал пересчитаны в постоянных ценах по отношению к 1991 г. с учетом индекса цен в капитальном строительстве.

Рыночная процентная ставка по кредитам предприятия рассчитывалась следующим образом:

- За период 1995-1999 гг. — на основании усреднения помесячных данных Банка России

(www.cbr.ru). - За 1991-1994 гг. таких данных не существует. Поэтому данные носят условный характер и приняты из следующих соображений:

«По данным за январь 1991 г. 70% всей суммы кредитов коммерческих банков предоставлялось по процентной ставке от 10 до 15%» («Деньги и кредит», №7, 1991).

- Во 2-м полугодии 1991 г. плата за кредиты Госбанка коммерческим банкам составляла 12% годовых. В то же время коммерческие банки имели право устанавливать маржу между стоимостью привлеченных и размещенных финансовых средств в пределах 3-х пунктов.

- Исходя из этих данных, средняя процентная ставка за 1991 г. принята в размере 15% годовых.

- «С января по декабрь 1992 г. средние ставки коммерческих банков по кредитам, предоставленным гос. предприятиям, возросли с 20,4 до 95,2%, а по кредитам негосударственным предприятиям — с 26,4 до 121,2%» («Деньги и кредит», №8, 1993, Отчет Банка России). Поэтому средняя процентная ставка составляет приблизительно 73,8%.

- Существует следующая статистика развития кредитных рынков в Москве за 1993- первую половину 1994 гг.

СТАТИСТИКА РАЗВИТИЯ КРЕДИТНЫХ

РЫНКОВ В МОСКВЕ

Процентные ставки по кредитам гос. предприятиям

Процентные ставки по кредитам коммерческим предприятиям

«Деньги и кредит», №№ 11-12, 1994 г.

Однако для адекватного расчета нужны значения реальной стоимости предоставляемых кредитов, т.е. необходимо полученные усредненные по годам рыночные процентные ставки скорректировать с учетом инфляции. Реальные процентные ставки по кредитам предприятиям рассчитывались по формуле Фишера:

,

,

r — реальная процентная ставка (очищенная от инфляции);

i — номинальная процентная ставка;

p е — ожидаемая инфляция (учитывалась как фактическая).

Цепной индекс цен в капитальном строительстве рассчитывался по отношению к 1991 г.

Корреляционный анализ объема долгосрочных кредитов с двумя объясняющими переменными — реальная процентная ставка по кредитам предприятиям и норматив обязательного резервирования.

Данные по объему долгосрочных кредитов представлены за период 1991-1997 гг. и пересчитаны в постоянных ценах. Норматив обязательного резервирования усреднен по годам.

3. ОБЗОР КРЕДИТНО-ДЕНЕЖНОЙ ПОЛИТИКИ БАНКА РОССИИ И ПОЛИТИКИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ

3.1. Динамика основных показателей в 1992-98 гг.

Динамика относительного изменения М2 и темпов инфляции, объема инвестиций в основной капитал и отношение объема кредитования/ВВП приведены в табл. 6 и на рис. 11-14.

Из графиков можно увидеть, что темп роста денежной массы в 1993-95 гг. и в 1998 г. заметно отставал от темпа инфляции, а в 1997 и 1999 гг., наоборот, денежное предложение росло быстрее. Динамика инвестиций в основной капитал (в постоянных ценах) была отрицательной на протяжении всего периода 1993-98 гг., и лишь в 1999 г. объем инвестиций увеличился на 4,5% по сравнению с предыдущим годом.

Рис. 11. Темпы роста денежного предложения (М2) и инфляции в 1993 – 1999 гг.

Рис. 12. Относительные изменения инвестиций в основной капитал

Рис. 13. Отношение объема кредитов экономике к ВВП в 1992 – 1998 гг.

Рис. 14. Доля долгосрочных кредитов в общем объеме кредитов в экономике

Отношение «объем кредитов экономике / ВВП» снижалось с 26,8 % в 1992 г. до минимального значения 9,2% в 1996 г. и колебалось на уровне 10-11% в 1997-98 гг. Надо отметить, что это крайне низкий уровень вовлечения банковской системы в кредитование реального сектора. Например, в Германии этот показатель составляет 113%, в США — 119%, в Японии — 193%, в странах с переходной экономикой — от 19% в Румынии до 90% в Чехии. При этом доля долгосрочных кредитов в их общем объеме колебалась в пределах 3-5% и лишь в 1995 г. достигла максимума в 14%.

Источник