Тема 29. ПРОЦЕНТНАЯ СТАВКА И ИНВЕСТИЦИИ

1. Природа процентной ставки. Если предприниматель заимствует чужой капитал, то часть дохода от его использования он должен отдать собственнику в виде ссудного процента.

Существуют различные методы расчета ссудного процента, которые принято называть финансовой математикой. Однако, в самом общем виде, если соотнести величину ссудного капитала и плату за его использование в виде процента, то можно получить процентную ставку:

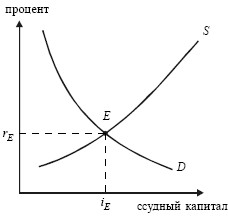

На процентную ставку помимо размера заемного капитала и уровня отдачи от его использования влияет рыночная конъюнктура, поэтому определяют величину процентной ставки на основе спроса и предложения: процентная ставка растет, если увеличивается спрос на капитал, и, наоборот, снижается при росте его предложения (рис. 29.1).

Следовательно, процентная ставка – это равновесная цена на рынке капитала.

В хозяйственной практике процентные ставки различаются по срокам предоставления, условиям займов, степени обеспечения и т. д.

Рис. 29.1. Равновесие на рынке капитала

D – спрос на капитал; S – предложение капитала; E – равновесие на рынке капитала.

2. Номинальная и реальная процентная ставка. В реальной экономике постоянно идет колебание цен с общей тенденцией увеличения: инфляция оказывает существенное влия ние на доходы как заемщиков, так и кредиторов.

Этот фактор обязательно учитывается при расчете процентной ставки.

Номинальная процентная ставка – текущая рыночная ставка процента. Реальная процентная ставка – ставка процента за длительный период времени, учитывающая темп инфляции.

Реальная процентная ставка = Номинальная процентная ставка – Темп инфляции. (29.2)

3. Механизм формирования инвестиций. Инвестиции – это вложения (затраты) в производство и в его расширение. Источником инвестиций являются собственные и заемные средства. Среди собственных внутренних средств – личные сбережения владельцев фирм, займы у финансовых структур, выпуск ценных бумаг.

Инвестиции фирм подразделяются на чистые и валовые.

Чистые инвестиции – это затраты на новое строительство, установку дополнительного оборудования, создание средств экономической процентная ставка защиты и др. Чистые инвестиции обеспечиваются как внешними, так и внутренними ресурсами, включая амортизацию.

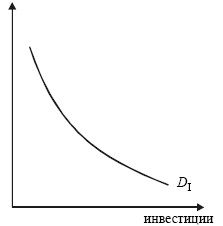

Рис. 29.2. Инвестиционный рыночный спрос

DI – инвестиционный спрос.

Валовые инвестиции – это общие затраты на возмещение изношенного, устаревшего оборудования за счет амортизации и новое строительство. Они рассчитываются как сумма выбывшего из-за ветхости основного капитала и чистых инвестиций.

Привлечение инвестиций извне зависит от инвестиционного спроса, предъявляемого фирмами на рынке капитала. Этот инвестиционный спрос определяется двумя факторами – ожидаемой нормой прибыли и ставкой банковского процента.

Инвестиционный спрос находится в прямой зависимости от первого фактора и в обратной – от второго (рис. 29.2).

На инвестиционный спрос фирмы влияют и другие факторы, сдвигающие кривую инвестиционного спроса вправо или влево: инфляция, налоговая политика, трансакционные издержки и т. д.

Источник

Процентная ставка и инвестиции

Когда предприниматель решает использовать в целях инвестирования капитал, взятый у другого участника инвестиционных отношений, часть полученной прибыли он должен будет передать обратно тому, кто владеет правом на владение вложенными денежными средствами. На рынке капитала передача части прибыли происходит путем начисления ссудного процента. Примеров подобного «обмена» капиталовложениями довольно много, один из самых распространенных — ставки на спорт. Вкладываясь в спортивные ставки, вы должны понимать, что букмекеры заранее закладывают в вашу ставку процент, который они заберут себе с целью получения прибыли. Так, если контора выставила в качестве ссудного процента 0,1% от выигрыша, на руки, вложив в ставку 100 у.е. и выиграв, вы получите не 200, а 190 у.е., остальные 10 уйдут к букмекеру. Тоже самое происходит при вложении в ценные бумаги, где часть прибыли так или иначе уходит к владельцу компании, где они были куплены или в производство.

Процентная ставка и инвестиции имеют тесную взаимосвязь, так как именно эти факторы влияют на полученный инвестором капитал. Инвестиционный спрос, которым определяется желание инвесторов вкладывать свои деньги в проект, имеет обратную связь с процентной ставкой, однако зависит не только от нее, но находится в прямой зависимости от других факторов — инфляции, величины налогов, издержек и рисков. Если инвестиции очень чувствительны к колебаниям этих величин, это может быть сигналом к тому, что нужно поменять стратегию поведения на рынке.

Дополнительную информацию об инвестировании денег под проценты, вы сможете узнать из данной статьи.

Ставка доходности инвестиций

Доходность инвестиций — это способ наращивания или снижения заданной суммы инвестиций за указанный временной отрезок. Доходность выражается в процентах. Именно на этот фактор инвесторы, как правило, обращают внимание в первую очередь, порой забывая об инвестиционных рисках.

При базовом расчете доходность рассчитывается при помощи деления суммы прибыли, полученной в ходе инвестиционной деятельности, на сумму вложенного капитала. Полученный результат умножают на 100% и получают доходность. Под суммой вложений понимают стартовый денежный ресурс, к которому прибавляются дополнительные вливания капитала. Инвестиционная прибыль представляет собой разницу цены покупки и продажи актива. В это же понятие включаются и внеплановые выплаты по счетам.

Важно! Способов расчета доходности выведено немало, мы рассмотрели лишь базовый вариант, который используется основной массой инвесторов. В том случае, если вам необходимо рассчитать доходность за несколько временных периодов, придется использовать второй расчет, позволяющий оценить доходность в нескольких временных промежутках.

Важно понимать, что вложиться и получить доход, не рискуя при этом потерей капитала — практически невозможно. Чем выше риски, тем выше будет полученный доход. Инвестор должен уметь находить баланс между величиной рисков и суммой полученной прибыли.

Для того, чтобы не запутаться в процессе инвестирования, специалисты советуют вкладчикам вести график доходности. Это инструмент, который позволит вам проанализировать все варианты вложения капитала, при этом, с его помощью можно ознакомиться не только с общими результатами капиталовложения, но и понять, что будет происходить во время инвестирования в принципе. Обычно, используется накопительный график доходности, который демонстрирует рост стартового вклада, основываясь на доходах, полученных за определенное количество времени. На оси икс такого графика отмечаются временные периоды инвестирования, на оси игрек — процентные ставки. Для того, чтобы построить график, необходимо отметить соответствующие временным периодам ставки и соединить их линией. Колебания этой линии позволяют понять, насколько равномерно растет прибыль, как сильно «просаживается» капитал, то есть, какие потери могут ожидать инвестора.

О том, что такое процентная ставка и инвестиции, вы узнаете в этом видео:

Источник

Реальная процентная ставка как мера успешности инвестирования

Всем нам крайне важно правильно оценивать доходность своего портфеля. Существует несколько показателей, опираясь на которые, можно говорить о прибыли. Наиболее распространенные из них – номинальная и эффективная ставка. Но самый точный – реальная процентная ставка. Сегодня обсудим, что понимается под этим термином и как рассчитать его значение.

Виды процентных ставок

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Реальная процентная ставка – это величина, измеряющая покупательскую способность инвестированных денег.

Это ключевой показатель, который должен учитывать долгосрочный инвестор. Поскольку лишь опираясь на него, можно определить, приводят вложения к росту капитала или созданные накопления постепенно обесцениваются.

Например, вы за 1000 руб. покупаете облигацию, которая приносит вам доход с номинальной ставкой 5%. Через год ваш капитал составляет 1050 руб. Но если за этот же период стоимость товаров и услуг выросла на 5%, то фактическая покупательская способность ваших денег не увеличилась. Т. е. они обеспечивают вам точно такой уровень потребления. Реальная процентная ставка вашей инвестиции – 0%.

В экономической теории и практике существует еще один вид ставки – эффективная. Она рассчитывается с учетом капитализации процентов для банковского счета или реинвестирования купонов и дивидендов для инвестора на бирже. Задача эффективной ставки – показывать, насколько вырастет вложенная сумма за год в абсолютном выражении.

Реальная ставка в условиях инфляции всегда меньше величины, указанной в договоре на открытие депозита или в проспекте эмиссии облигаций. Ниже приведен график, составленный по данным Росстата. На нем отражена зависимость реальной доходности банковского депозита от номинальной ставки и инфляции. Такой же принцип действует и для любых других финансовых инструментов.

Реальная ставка в периоды экономических кризисов или при вложении в низкодоходные активы может стать и отрицательной величиной. Это означает, что формально инвестор получил доход, т. е. у него на руках образовалась сумма, превышающая ту, которая была вложена. Но при этом он может купить меньший набор товаров и услуг, чем год назад. Реальная процентная ставка способна превысить номинальную, если экономика проходит фазу дефляции.

Налог с продажи валюты: нужно ли его платить и в каких случаях

Вся правда о налоге с продажи валюты

Методика расчета

Американский экономист Ирвинг Фишер первым выдвинул идею о том, что номинальный процент, который ожидает получить инвестор или кредитор, напрямую зависит от двух величин:

- планируемой реальной доходности;

- ожидаемой инфляции.

Простыми словами можно сказать так: если есть основания предполагать, что скорость обесценивания денег увеличится на 1%, ставка кредитования вырастет на 1%. Эта зависимость и называется эффектом Фишера. Исходя из его теории, реальная процентная ставка рассчитывается по следующим формулам:

i – это номинальная процентная ставка, показывающая прирост вложенной в актив суммы.

π – это уровень инфляции, т. е. темп обесценивания сбережений.

Первая из приведенных формул является универсальной. Вторая применима только на коротких временных горизонтах инвестирования и при условии низкой, менее 10%, инфляции. Если этот показатель превышен, то нужно пользоваться первой формулой вне зависимости от того, для какого срока делается расчет.

Данные формулы применяются при оценке результатов, достигнутых за прошедший период. В этом случае задача упрощается, т. к. величина инфляции известна. Те же формулы используются и для разработки стратегии инвестирования с одной лишь разницей: нет точной информации о том, какую величину следует подставлять в качестве π.

Оценить перспективность инвестиции вы можете и другим способом:

- рассчитать размер вашего будущего капитала;

- дисконтировать его к текущему моменту по ставке, равной прогнозируемой вами инфляции;

- сравнить получившиеся суммы и определить, насколько возрастет покупательская способность вашего портфеля.

Дисконтирование денежных потоков – это метод, который позволяет определить сегодняшнюю справедливую цену будущего капитала.

Как учитывать реальную ставку

Главная сложность расчета реальной ставки в том, что величина инфляции – это прогнозный показатель. Узнать заранее эту цифру нельзя. Поэтому при построении стратегии приходится пользоваться экспертным анализом ситуации. Самый простой способ – обратиться к данным Центробанка.

Электронные платёжные системы: преимущества и риски для инвестора

Электронные платёжные системы – плюсы и минусы

Одна из главных целей ЦБ – контроль за инфляцией и недопущение ее чрезмерного роста. На сайте ЦБ в разделе ключевых макроэкономических показателей публикуется целевое значение на текущий год. Найти его можно по ссылке cbr.ru/key-indicators/ Если же речь идет о долгосрочном планировании, то будет полезно обратиться к прогнозу от Минэкономразвития. Ниже приведена таблица данных с 2016 по 2030 г.г. с сайта Консультант.плюс.

При этом придётся считаться с двумя фактами:

- рост цен может отличаться от прогнозируемого;

- для каждого человека важен не средний показатель, фиксируемый регулятором, а его персональный уровень реальной инфляции.

Большинство сервисов, позволяющих учесть реальную процентную ставку, предназначено для банковских продуктов. Однако с их помощью можно рассчитать и то, как будет изменяться капитал, вложенный в облигации. Пример такого ресурса – planetcalc.ru/26/ В качестве исходных параметров требуется задать:

- размер капитала;

- номинальную доходность;

- уровень инфляции;

- срок вложения.

В результате вам будут предложены две величины:

- сумма, которая окажется у вас на счете по истечении оговоренного времени;

- ее стоимость, дисконтированная к сегодняшним ценам (в качестве ставки дисконтирования используется указанная вами инфляция).

Недостаток подобных калькуляторов в том, что они делают расчет с учетом капитализации (реинвестирования) дохода. Поэтому он не подходит для анализа активов, приносящих прибыль не за счет регулярных выплат, а благодаря росту своей стоимости.

С помощью подобных расчетов можно определить, что выгоднее: копить или воспользоваться кредитом. Если ваша реальная ставка отрицательная, вы с каждым годом будете все дальше от поставленной цели. Подобный анализ также обязателен при выборе инструментов для формирования пенсионного портфеля. В этом случае ваша задача – создать источник средств к существованию, способный заменить зарплату и позволить поддерживать привычный уровень жизни. Определяя величину пассивного дохода, который он должен приносить, вам нужно учитывать цены, скорректированные на размер инфляции.

Словарь инвестора: основные термины и понятия

Инвестиции в терминах и понятиях: просто и кратко

Итоги

Реальная процентная ставка – это ключевой показатель для оценки доходности портфеля. Найти ее в торговом терминале не получится. Ее нужно высчитывать самостоятельно, опираясь на данные об ожидаемом уровне инфляции. Спрогнозировать эту величину достаточно сложно. Начинающему инвестору лучше опираться на общедоступные экспертные мнения. При этом стоит помнить о различиях между номинальным и реальным снижением покупательской способности денег.

Расскажите в комментариях: оцениваете ли вы реальную доходность своего портфеля и каким способом это делаете?

Источник