- Капитализация вклада: что это такое

- Суть капитализации

- Виды капитализации

- Формула расчета капитализации процентов

- Почему уменьшается доход от депозита

- Преимущества и недостатки

- Капитализация процентов или выплаты по окончанию срока действия

- Топ-3 банков с капитализацией вкладов

- Аналог вклада с капитализацией

- Комментарии: 0

- Метод капитализации доходов для оценки бизнеса + пример расчета в Excel

- Преимущества и недостатки метода капитализации доходов

- Формула расчета стоимости компании методом капитализации

- Какой вид дохода выбрать для оценки?

- Какой показатель дохода использовать в модели для расчета базы?

- Методы расчета ставки капитализации

- Расчет по методу рыночной экстракции

- Расчетный метод определения коэффициента капитализации

- Пример расчета стоимости компании в Excel для ПАО “КАМАЗ”

Капитализация вклада: что это такое

Для получения максимальной прибыли от вложения средств на счета в банке, выбирайте вклады с капитализацией процентов. При открытии такого депозита обращайте внимание на процентную ставку. Кредитно-финансовые организации могут устанавливать на такие вклады более низкую ставку, чем по обычным депозитным счетам. Бробанк разъяснит, зачем нужна капитализация вклада, как она работает и чему еще уделить внимание при выборе стратегии.

Суть капитализации

Вклад с капитализацией процентов — тот же банковский вклад, но его особенность в том, что периодически накопленные проценты присоединяют к общему размеру вклада. После этого проценты начисляются уже на всю сумму. Капитализация процентов на счете обеспечивает максимальный доход от вложенных финансов.

Чаще всего проценты капитализируют ежемесячно, но бывает так, что банк предлагает готовые программы с другой периодичностью. Только раз в квартал или полгода. Ежемесячная капитализация более выгодна для клиента.

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

| Вид вклада | Описание |

| Разовый | Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов. |

| Ежедневный | Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным. |

| Ежемесячный | Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года. |

| Ежеквартальный | Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3. |

| Полугодовой | Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период. |

| Ежегодный | Для маленьких сумм вклада этот тип капитализации бесполезен. Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет. При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное. |

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.

Формула расчета капитализации процентов

Общая формула для расчета капитализации процентов по депозитному счету выглядит так:

Дв — общий доход от капитализации процентов по вкладу вместе с изначальной суммой, которую положил на счет вкладчик. С — сумма, которую клиент вложил в финансовую организацию. Рп — размер процентной ставки в год, которую указывают в договоре при открытии депозитного счета. Т — срок действия банковского вклада.

По такой формуле удобно рассчитывать только доход от вкладов с ежегодной капитализацией процентов.

Для расчета дохода при ежемесячной капитализации, воспользуйтесь формулой Дв = С * (1 + Рп/12)Т, где Т — количество месяцев.

Для подсчета прибыли при ежедневной капитализации: Дв = С * (1 + Рп/365)Т, где Т — количество дней действия вклада.

При ежеквартальной капитализации: Дв = С * (1 + Рп/4)Т, где Т — количество кварталов по вкладу.

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

- внесение денег на счет;

- обслуживание депозитного счета;

- возврат вклада наличными;

- интернет-банк, мобильное приложение или СМС-сервис;

- снятие средств с депозита и процентов по вкладу;

- проведение операций по банковскому вкладу;

- снятие денег через банкомат.

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.

Преимущества и недостатки

Среди преимуществ вкладов с капитализацией можно отметить:

- получение максимального дохода за счет прибавления процентов к общей сумме вклада и дальнейшего начисления процентов уже на новую увеличенную сумму;

- при открытии вклада на долгий срок и с большой суммой денег финансовое учреждение предлагает повышенные проценты.

При расторжении договора по открытию банковского депозита с капитализацией вкладчик получает доход только от начисления процентов, без капитализации. Но главный недостаток таких депозитов в том, что проводить операции с деньгами на вкладах с капитализацией невозможно.

Капитализация процентов или выплаты по окончанию срока действия

Выбор типа вклада зависит от потребностей и размера процентной ставки. У депозитов с капитализацией проценты начисляют периодически и прибавляют к сумме. Так следующие проценты будут добавляться уже к увеличенному размеру депозита. Так итоговый доход получается больше, чем при депозите без капитализации.

Если заранее известно, что доход от вложения потребуется снимать ежемесячно, открывать депозит с капитализацией процентов нет смысла. В таком случае лучше оформлять обычный депозит. Но если важнее получить максимальную сумму дохода, то делайте выбор в пользу капитализации процентной ставки.

Некоторые кредитные учреждения предлагают клиентам вклад с капитализацией и возможностью снять средства до момента капитализации. На практике часто оказывается так, что для вкладов с капитализацией процентов действуют более низкие ставки. В таком случае выгоды может вовсе не быть или же она будет очень незначительная. Рассчитайте самостоятельно выгоду по разным видам вклада, чтобы найти наиболее прибыльный вариант.

Топ-3 банков с капитализацией вкладов

Чтобы понять в каком из банков открыть вклад, потребуется сравнить их продукты. Условия по вкладу Газпромбанка «Ваш успех», «На жизнь» и «Пенсионные сбережения»:

| Вклад | Ставка | Минимальный срок | Пополнение и снятие | Выплата процентов |

| Ваш успех | 7,05% | 367 дней | Нет | В конце месяца |

| На жизнь | 5,30% | 91 день | Нет | В конце месяца |

| Пенсионные сбережения | 5,90% | 91 день | Нет | В конце года или по истечению срока вклада |

Условия по вкладам МКБ «Все включено инвестиционный», «Все включено максимальный доход» и «Все включено расчетный»:

| Вклады | Процент | Минимальный срок | Частичное снятие | Выплата процентов |

| Инвестиционный | От 5,6% | 3 месяца | Нет | Ежемесячно |

| Максимальный доход | От 5,9% | 3 месяца | Нет | Ежемесячно |

| Расчетный | От 5% | 3 месяца | До неснижаемого остатка | Ежемесячно |

Условия по вкладам Сбербанка «Управляй», «Пополняй» и «Сохраняй»:

| Вклад | Минимальный процент | Минимальный срок | Минимальная сумма вклада | Частичное снятие | Частичное пополнение |

| Управляй | 3,15% | 3 месяца | 30 тыс. рублей | Да | Да |

| Пополняй | 3,45% | 3 месяца | 1 тыс. рублей | Нет | Да |

| Сохраняй | 2,95% | 1 месяц | 1 тыс. рублей | Нет | Нет |

Процентные ставки по вкладам незначительны, поэтому многие россияне ищут альтернативные способы заработка на своих сбережениях. Это может быть индивидуальный инвестиционный счет или брокерский счет. О том, как инвестировать деньги без потерь прочитайте на нашем портале.

Аналог вклада с капитализацией

Для тех, кто не хочет открывать вклад, но хочет получать небольшой доход на остаток средств по счету, банковские учреждения предлагают специальные дебетовые карты. По ним банки начисляют проценты на неснижаемый остаток. При этом можно свободно совершать любые операции, тратить деньги и пополнять баланс. Главное, чтобы все время на карте оставалась определенная сумма. Доход примерно составляет 3-4% в год.

В частности Сбербанк предоставляет такую услугу по дебетовой пенсионной карте. На остаток средств финансовая организация начисляет 3,5% годовых.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Метод капитализации доходов для оценки бизнеса + пример расчета в Excel

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта |

Простота проведения расчета

Применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов

Объекты оценки находятся на модернизации и реконструкции

Не походит для оценки бизнеса с убытками

Не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

V (англ. value) – стоимость бизнеса (проекта);

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

| Показатель модели | Описание | Измерение | Особенности применения |

| Показывает рыночную стоимость имущества компании | |||

| Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов: · Выручка от реализации продукции / услуг · Чистая прибыль компании (стр. 2400) · Прибыль до уплаты налогов (стр. 2300) · Размер дивидендных выплат Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет) | |||

| Необходимо определить метод расчета коэффициента. Он зависит от того для какого периода данных будет расчет (по ретроспективным или прогнозным данным дохода) |

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

| Вид данных | Направление применения |

| Ретроспективные данные (исторические) | Для оценки существующих компаний с финансовой отчетностью за несколько последних лет. Используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент. |

| Прогнозные данные | Применяется для оценки будущей стоимости инвестиционного проекта и его инвестиционной привлекательности. Используются ретроспективные данные для прогнозирования будущих значений прибыли. Глубина прогноза, как правило, составляет 1-3 года. |

| Комбинирование ретроспективных и прогнозных данных | Применяется для оценки инвестиционной привлекательности предприятия. Используются и как ретроспективные данные, так и прогнозные. |

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

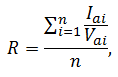

Коэффициент капитализации рассчитывается по следующей формуле:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

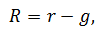

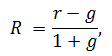

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

g – прогнозируемые средние темпы рота доходов компании (на основе прогнозируемой доходности);

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода).

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

Пример расчета стоимости компании в Excel для ПАО “КАМАЗ”

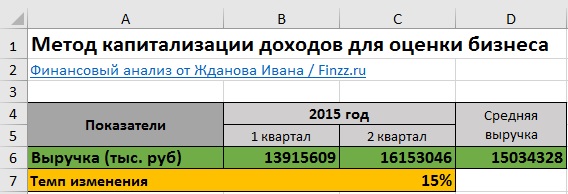

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО “КАМАЗ” не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям ⇓.

Вид риска

Пояснение к оценке

∑ Итого ставка дисконтирования:

*безрисковая процентная ставка берется как доходность государственных облигаций ОФЗ (см. → изменение доходности) или доходность высоконадежных вкладов в ПАО “Сбербанк” с кредитным рейтингом А3.

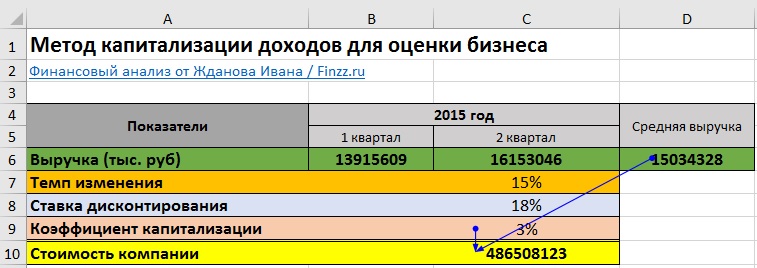

Коэффициент капитализации = ставка дисконтирования – средний темп роста

Коэффициент капитализации = 18-15 = 3%

Стоимость компании = D6/C8

Стоимость компании составила 486508123 тыс. руб.

На рисунке ниже рассчитаны основные показатели для оценки стоимости компании ⇓.

Выводы

Метод капитализации дохода применяется для оценки компаний с устойчивыми денежными поступлениям за период 5 и более лет. В ситуации высокой конкуренции прибыли компаний имеют сильную волатильность, что затрудняет адекватное применение данного метода. Также подход имеет множество корректировок дохода и экспертных решений в оценке рисков, что делает его субъективным в принятии решений. Наибольшую точность метод имеет при рыночной оценке коэффициента капитализации и стоимости компании в сопоставлении с аналогичными.

Источник