- Ограничения участия в IPO. Разбор ЗПИФ “Фонд первичных размещений” от Фридом Финанс

- Фонд IPO от Фридом Финанс стоит ли покупать | Разбор ЗПИФ | Фонд первичных размещений

- Введение

- Повышенная доходность и риски участия в IPO

- Проблемы при инвестировании в IPO

- Недостаток информации

- Асимметричность информации

- Низкая аллокация

- Гарантии получения прибыли

- Наличие локап-периода

- Довольно высокие комиссии

- Размер капитала при участии в IPO

- Биржевые инвестиционные фонды

- Фонд IPO от Фридом Финанс

- Деятельность компании Фридом Финанс

- Что предлагает Фонд первичных размещений?

- Комиссии Фонда первичных размещений

- Доходность Фонда первичных размещений

- Преимущества Фонда первичных размещений

- Выводы

Ограничения участия в IPO. Разбор ЗПИФ “Фонд первичных размещений” от Фридом Финанс

В связи с последними обсуждениями ограничений участия в IPO и поиском выхода в виде покупки ЗПИФ “Фонд первичных размещений” от Фридом Финанс, с которым многие так и не разобрались, публикуем разбор этого ЗПИФ.

Плюсы, минусы, суть.

На всякий случай начнем с того, что вообще такое ЗПИФ, как формируется его цена. Затем про минус в сравнении с прямым участием в IPO, чтобы это не выглядело рекламой, а уже потом про плюсы. В конце выводы.

ЗПИФ – это закрытый паевой инвестиционный фонд. На пальцах: купили Вы акции Газпрома, Яндекса, Мосбиржи на 1 млн рублей. Сделали ЗПИФ, разделили этот портфель в 1 млн рублей на 1 млн частей (паев) и продали инвесторам. Каждую часть продали, конечно, за 1 рубль, так как одна миллионная от 1 млн должна стоить 1 рубль. Затем акции выросли в целом на 10%, портфель стал стоить 1100000, за сколько будут покупаться и продаваться части (паи)? За 1,1 рубль. Потому что это есть реальная цена одной миллионной от 1100000.

Если вдруг кто-то будет покупать по 1,2 рубля, например, то тогда Вы просто сможете продать, например, 10000 паев по 1,2 рубля на 12 т.р. и одновременно купить столько же Газпрома, Яндекса, Мосбиржи, сколько было в этих паях за 11 т.р., заработав на пустом месте 1 т.р.

Это называется арбитраж, и именно поэтому стоимость паев (частей) фонда на вторичном рынке, например, на Мосбирже всегда около их реальной стоимости.

К тому же у каждого инструмента есть маркет-мэйкер, который его котирует, и вот как раз он расхождения в стоимости пая на бирже и его реальной стоимости устраняет. Время от времени, конечно, возникают отклонения, но они устраняются описанным механизмом.

Так работают паевые инструменты. Теперь про этот ЗПИФ.

В “Фонд первичных размещений” УК покупает акции на IPO сколько дадут, соответственно, остаток лежит в деньгах. Тут ничего нового – всё также, как и делает большинство людей: подали заявку, получили аллокацию, потом на остаток подали на следующее IPO и так далее, пока есть свободные деньги. Соответственно, стоимость паев равна части стоимости такого портфеля и меняется также, как меняются цены на акции в портфеле фонда.

А стратегия портфеля простая: на каждое IPO подается 10% от портфеля, фонд получает аллокацию, остаток идет опять в эквиваленты денежных средств; каждая бумага продается сразу через 93 дня после покупки, на высвободившиеся деньги покупаются новые бумаги на IPO; доля каждой бумаги должна быть не более 13% от портфеля, это значит, что если бумага сильно выросла в цене и её доля от всех активов становится более 13%, то часть позиции по этой бумаге продается до снижения её доли к 13%. И всё. Все остальные моменты, которые пишут про стоп-лоссы, тейк-профиты и т.д., – это всё доводы и неверная информация.

Сейчас в фонде большая часть уже находится в бумагах, которые были куплены на IPO, денег мало.

Тут мы переходим к минусу фонда.

Вот есть у Вас $100 тыс., сравним покупку IPO напрямую и через фонд.

Если Вы просто берете и покупаете IPO, подавая заявки, постепенно распределяя деньги, то у Вас цена входа всегда будет ценой IPO. Покупая же в первый раз пай фонда, Вы покупаете уже тот портфель, который есть на данный момент времени, то есть это все равно, что Вы покупаете акции компаний, выходивших в последние 3 месяца на IPO, по текущей рыночной цене в тех пропорциях, а которых они в фонде, ну и часть денег в той же пропорции, что и в фонде, как будто бы оставляете под новые IPO.

Это и есть минус, потому что Вы, покупая пай фонда, покупаете бумаги, большинство из которых торгуется уже существенно выше, чем та цена, по которой их покупали в фонд, которая была на IPO.

Но этот эффект будет только на входе, потом в течении трех месяцев все эти акции будут распроданы и заменены на новые IPO уже по цене IPO, и для Вас удержание пая фонда будет тем же самым, что и прямое участие в IPO, но еще и с рядом преимуществ (об этом позже).

Поэтому на старте, да, Вы проигрываете. Участвуя напрямую в IPO, Вы за три месяца вполне могли бы заработать 20-30% на капитал (если брать последние доходности и аллокации). А покупая пай фонда, первые три месяца Вы будете ждать, пока все старые бумаги продадутся и заменятся на новые.

Поэтому наиболее привлекательным моментом для покупки пая этого фонда будет момент, когда в активах фонда будет больше всего денежных средств и меньше всего бумаг. Сейчас денежных средств уже мало. Структура портфеля на их сайте сейчас не обновлена – туда должны были добавится еще Acutus, Oak Street, BigCommerce, AlloVir. Поэтому сейчас свободных средств должно быть не более 15%.

Судя по составу фонда, наибольшая доля в денежных средствах будет 3 октября, когда будут проданы большие позиции. В зависимости от количества IPO в сентябре и динамики цен уже купленных бумаг это будет около 25-35% в денежных средствах. Тогда и будет минимизирован описанный негативный эффект – будет меньше бумаг, которые Вы как бы покупаете с рынка выше цены IPO.

Другой момент, который многие рассматривают как минус – это то, что фонд будет подавать во все IPO по 10%, не выбирая. Здесь стоит сказать, что IPO во Фридоме изначально выбираются предварительно, но тем не менее, конечно, имея хорошую экспертизу, можно играться с объемом заявок на разные IPO самому и получать более хорошие результаты. Но это не учитывает того, что у фонда аллокации будут всегда больше, а также друге плюсы, которые, как нам кажется, вполне перекрывают этот момент.

Плюсы

1. Аллокации. Если через Фридом Финанс Вы просто участвуете в IPO и всё, то ваш рейтинг будет стремится к 0.2 примерно, что означает получение 20% от максимально возможной аллокации, что в 5 раз меньше, чем будет у фонда.

Можно повышать рейтинг, покупать уже торгующиеся акции и так далее, но это уменьшает задействованный в IPO капитал. А если у Вас в принципе капитал $2 тыс., то аллокации в любом случае частенько будут 0%. С фондом такой проблемы нет.

2. Временные затраты. Даже если Вы четко прогнозируете успешность IPO сами. И отбор отдельных IPO дает Вам большую доходность, чем доходность у фонда, даже с учетом того, что у Вас всегда будет меньше аллокация, чем у фонда, то стоит учитывать временные затраты на анализ IPO, подачу заявок и т.д. Это время Вы могли бы потратить на что-то еще, что принесло бы Вам доход. Скорее всего, если и это принять во внимание, то просто взять фонд может быть вполне более выгодно, чем каждый раз отбирать IPO самому.

3. Комиссии. За участие в IPO Фридом Финанс берет 5%, если у Вас счет до $20 тыс.; 4% при счете от $20 тыс. до $50 тыс.; 3% при счете более $50 тыс. При этом, если Вы также, как и фонд, продаете бумаги сразу после окончания их блокировки через 93 дня, а так статистически выгоднее делать, то Вы сделаете оборот своего капитала 2-3 раза за год и заплатите 6-15% комиссии. Фонд же обойдется Вам в 5% комиссионных за весь год, что дает выигрыш в 1-10%.

4. Налоги. Фонд не платит налоги с прироста. Однако Вам придется. И если у фонда активы выросли на 40% в первый год, потом еще на 40% во второй, то через 2 года доходность будет (1+40%)*(1+40%)-1=96%. Продав пай фонда, Вам всё же придется заплатить налог, но ваша чистая доходность составит 83,5%.

Если бы Вы торговали также сами и получали также 40%, а через год еще 40%, то Ваша чистая доходность составила бы (1+40%*(1-13%))*(1+40%*(1-13%))-1 = 81,7%, что меньше на 1,8%. Это происходит из-за эффекта капитализации. И чем больше горизонт инвестирования, 3-5-10 лет, тем больше будет разница в пользу фонда.

5. Паи фонда может купить кто угодно через любого брокера.

ИТОГО

Учитывая все эти моменты, на самом деле держать паи фонда в большинстве случаев выгоднее, что бы Вам ни говорили авторы платных каналов по IPO (им то надо свои рекомендации продавать, а тут какой-то фонд). Всё равно сильно обгонять портфель, который будет покупать все IPO, у Вас выйдет с очень малой вероятностью, потому как на выход бумаги влияет много факторов, которые заранее, ну, никак не предскажешь. Например, общие настроения на рынке, когда выходит конкретная бумага. Или, например, вдруг начнется регуляторное давление на отрасль, к которой будет относиться вновь выходящая бумага. И так далее.

Если говорить про небольшие счета до $50 тыс., то фонд будет явно выгоднее долгосрочно, даже, если Вы супер успешно отбираете IPO сами.

Есть у фонда негативный эффект при входе, чтобы его минимизировать нужно заходить в фонд, когда в его активах больше денежных средств и меньше уже купленных бумаг на IPO. Ближайшая такая дата — 3 октября.

Если же Вас интересует момент хеджирования, фиксации прибыли по отдельным бумагам до окончания локапа, то Вы можете хэджироваться также по отдельным бумагам, как и раньше.

Лайфхак: смотрите, какой процент от активов в фонде, например, Lemonade — и продаете Lemonade в таком же проценте от позиции в фонде. То есть, если у Вас куплено паев на $20 тыс., Вы хотите захеджировать Lemonede, а его в активах фонда 10%, то Вы продаете форварды или сами бумаги Lemonade в короткую на $2 тыс., и всё. Всё просто.

Это наш общий обзор из нашего телеграмм LTCM /Инвестиции/ IPO

Источник

Фонд IPO от Фридом Финанс стоит ли покупать | Разбор ЗПИФ | Фонд первичных размещений

Что такое Фонд первичных размещений от Фридом Финанс? Стоит ли инвестировать в этот инструмент?

Введение

IPO, то есть первичное размещение ценных бумаг на бирже, в последнее время вызывает какой-то просто фантастический интерес, в том числе и среди розничных инвесторов. Это, конечно, связано с тем, что акции многих компаний в первые дни торгов показывают резкий рост в цене на десятки процентов. Это внушает в инвесторов уверенность, что так будет происходить всегда.

По статистике, за последние 30 лет доходность акций в первый день IPO на рынке США составляет примерно 20%.

Повышенная доходность и риски участия в IPO

Конечно же, практически любой человек, который интересуется инвестициями, смотрит какие-то источники, знает несколько звёздных мотивирующих историй успеха IPO.

Например, самый громкий кейс — это взлёт акций производителей искусственного мяса Beyond Meat. За 2,5 месяца с момента размещения стоимость акций взлетела на 800% — с 25 до 200$. А капитализация компании-производителя мяса резко обогнала капитализацию многих довольно крупных ресторанных сетей. Это, конечно, абсолютно фантастическая история.

К сожалению, так происходит далеко не всегда. Повышенная доходность всегда сопровождается риском.

Есть интересная статистика. Для операций с ликвидными акциями среднестатистический уровень риска составляет 30%, когда мы говорим про акции, например, Apple и Amazon. Для операций с фьючерсами уровень риска — от 50%. А уровень риска при инвестировании в IPO — это 70% от капитала инвестора.

| Уровень риска | |

| Акции | 30% |

| Фьючерсы | 50% |

| IPO | 70% |

Потенциально высокая доходность от IPO стоит рядом с повышенными рисками. Пожалуйста, не забывайте об этом!

Проблемы при инвестировании в IPO

Какие проблемы возникают при инвестировании в IPO?

Недостаток информации

Да, частные инвесторы увидели у какой-то финансовой компании предложение поучаствовать. Но они не могут грамотно проанализировать эту информацию. Компания, которая размещается на бирже, размещает у себя на сайте проспект, и потом эту информацию все пытаются как-то проанализировать. Не факт, что вы при выборе компании для участия в IPO, действительно, найдёте такую информацию, которая вам объективно разложит по полочкам всё, что происходит в компании. Если вы — не профессионал, то самостоятельно вы сделать этого просто не сможете.

Асимметричность информации

Эмитент, то есть компания, которая выходит на IPO, всегда знает про себя чуточку больше, чем вы, как розничный инвестор, о ней знаете.

Здесь есть очень яркий кейс, когда в ноябре 2019 года СЕО Lemonade объявила о годовой выручке в 100 миллионов долларов. Рынок, конечно, обрадовался, подумав, что это чистая выручка. Lemonade прекрасно стартовала на бирже. Но потом, уже в июне 2020 года, раскрылась отчётность, и выяснилось, что чистая выручка — всего лишь 83 миллиона долларов. Это заметно снизило стоимость акций.

Таких ситуаций бывает много.

Низкая аллокация

В последнее время эта проблема, действительно, становится всё более и более актуальной. Есть ажиотажные размещения, в которых все хотят поучаствовать. Это, как правило, такие имена компаний, продукцией которых мы пользуемся в повседневной жизни, с хорошими прогнозами.

Очень часто по таким размещениям аллокация составляет 2-7%. Условно говоря, на ваши вложенные 100$ вы получаете акции только на 2-7$. Остальные вложения будут ждать уже следующих IPO.

При этом по неудачным размещениям аллокация может составить до 100%. Акции, которые никто не хочет, вам раздадут и положат на счёт. Но при этом такие акции при неудачных размещениях и падать могут тоже на десятки процентов. В итоге всего 1 неудачное IPO, действительно, может обнулить всю прибыль по 10 успешным IPO просто из-за высокой разницы в аллокации.

Гарантии получения прибыли

Гарантии получения прибыли по IPO нет и быть не может, потому что проваливаются даже такие успешные размещения, как, скажем, компания Uber. Цена IPO — 45, а через 90 дней акции торговались уже на четверть дешевле.

На российском рынке поучительный кейс — это размещение акций ВТБ в 2007 году. Акции были размещены по 13,6 копеек, а сразу после размещения упали до 8 копеек.

Есть ещё и другая недавняя громкая история — размещение Совкомфлота, которое для инвесторов тоже стало большим разочарованием.

Наличие локап-периода

При участии в конкретных IPO инвестор не может продать акции, купленные на IPO, на протяжении нескольких месяцев. Обычно локап-период длится 3 месяца для частных инвесторов.

Хотя справедливости ради стоит отметить, что локапы есть не у всех брокеров. Иногда предусмотрены какие-то варианты досрочного выхода из IPO. Но при этом вы какую-то часть денег можете потерять.

Довольно высокие комиссии

У кого-то комиссии пониже, у кого-то — повыше. Но так или иначе вы заплатите как комиссию за участие, так и комиссию за успех, так называемую success fee, если IPO получится удачным.

Размер капитала при участии в IPO

Брокеры дают разные условия. Те же United Traders позволяют участвовать от 50$. Фридом Финанс берут за участие от 2000 рублей.

Конечно, это всё хорошо, но для полноценной диверсификации портфеля, чтобы снизить риски, рекомендуется иметь портфель вот именно в IPO, по крайней мере, на 30000$ и выше. Но это такой вот вариант в идеальном мире. Понятно, что очень мало частных инвесторов могут себе позволить такие деньги направить на IPO. Ведь это очень рискованная история.

Я всегда говорю, что направлять на IPO более 5% от портфеля — это достаточно опасно. Я бы так делать не стал.

Это общие риски участия в отдельных конкретных IPO. Это всё тоже имеет право на жизнь. Недостатков достаточно много.

Биржевые инвестиционные фонды

В мире уже достаточно давно существуют биржевые инвестиционные фонды, которые инвестируют в акции компаний, выходящих на биржи. Это ETF-фонды. Какие здесь существуют варианты?

Есть, например, биржевые фонды, которые копируют один из существующих индексов первичных размещений компаний — индекс IPO:

- IPOX-100 Index Fund с тикером FPX. Он ориентируется на одноимённый индекс

- Renaissance IPO ETF с тикером IPO, который копирует, соответственно, индекс Renaissance IPO

Всего на американских биржах есть 5 ETF, которые позволяют вкладываться в акции компаний, выходящих на биржу. Но нужно понимать, что это всё, конечно, не очень доступная история для обычного российского неквалифицированного инвестора, у которого открыт счёт в российском брокере.

График динамики ETF, инвестирующих в IPO

При этом интересно, что динамика вот этих 5 фондов совершенно разная. Некоторые из них за последние 3 года выросли на 98%, а некоторые — всего лишь на 40% за аналогичный период.

Такая высокая разница в доходности ETF на IPO обусловлена различными методиками инвестирования. Например, самый успешный из фондов на американском рынке — это Renaissance IPO ETF. Он показал 3-летнюю доходность в 98%. Фонд покупает акции компаний на биржах США на пятый день после их IPO и исключает после 500 дня.

График динамики Renaissance IPO ETF

За последние 3 года Renaissance IPO ETF заметно обошёл по доходности индекс S&P 500. Но аналогичное сравнение с фондом на индекс NASDAQ уже показывает нам примерно равнозначную 3-летнюю доходность. Инвестиции в этот фонд IPO фактически были такими же успешными, как и просто инвестиции в ETF на индекс NASDAQ.

График динамики Renaissance IPO ETF по отношению к широкому рынку

Если сравнить доходность по этим же инструментам с начала 2020 года, то можно увидеть, что доходность фонда на IPO более чем в 2 раза превысила доходность фонда на технологичный индекс NASDAQ. Это связано с тем самым бумом IPO, который мы наблюдали в последние месяцы. Но долгосрочно оба инструмента генерируют примерно одинаковую доходность.

Мне кажется, это очень важный момент, потому что многие говорят о том, что инвестиции в IPO дают какой-то фантастический доход и позволяют прямо обгонять рынок. Но, на самом деле, это не так. Да, отдельные стреляющие истории вроде Beyond Meat случаются, но в среднем, если мы посмотрим на самый успешный фонд за 3 года, он не очень-то и сумел обогнать индекс NASDAQ. Это интересное наблюдение, как мне кажется.

Фонд IPO от Фридом Финанс

Фонд первичных размещений

Российский фонд IPO был запущен Фридом Финанс в 2020 году. В июле 2020 года паи закрытого паевого инвестиционного фонда от Фридом Финанс Фонд первичных размещений стали доступны на Московской бирже. 4 сентября торги стартовали на Санкт-Петербургской бирже.

На Мосбирже паи торгуются в российских рублях, а на Санкт-Петербургской бирже — в американских долларах. Паи этого фонда доступны в том числе и для самых неопытных, неквалифицированных инвесторов.

Участие в IPO для всех инвесторов

Фонд находится под управлением Управляющей компании «Восток-Запад». Инвестиционная компания Фридом Финанс — это маркетмейкер.

Деятельность компании Фридом Финанс

Фридом Финанс — это в целом компания с довольно большим опытом на рынке IPO. С 2012 года она участвует в IPO. По сути, данная компания во многом популяризировала американские IPO на российском рынке.

На данный момент у фонда от Фридом Финанс других аналогов на российском рынке нет. Это плохо, потому что сравнивать нам абсолютно не с чем.

Что предлагает Фонд первичных размещений?

Фонд первичных размещений позволяет покупкой пая получить сбалансированный портфель бумаг американских компаний, вышедших на IPO. Для сокращения рисков доля каждой компании в портфеле не превышает 10%. При этом позиции фиксируются по истечении 3 месяцев после размещения.

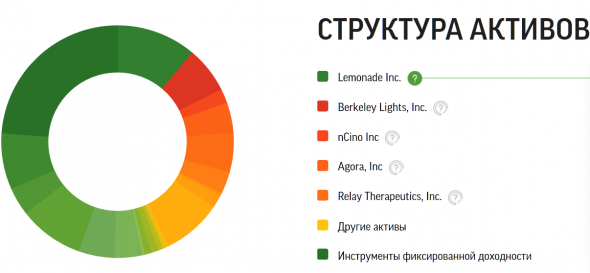

Структура активов Фонда первичных размещений

Фонд равными долями входит во все компании, которые отобраны по рекомендации Фридом Финанс. Это происходит для диверсификации. Если какие-то деньги не вложены в акции компании в ходе IPO, то деньги этого фонда вкладываются в облигации. Фонд получает на эти облигации купонный доход.

Стратегия инвестирования Фонда первичных размещений

При этом стратегия, по заявлению Фридом Финанс, максимально автоматизирована. Это призвано освободить фонд от субъективных оценок управляющего, снизить риски человеческого фактора здесь.

Комиссии Фонда первичных размещений

В портфеле фонда — 36 эмитентов. Комиссия за управление — 1% от стоимости чистых активов в год. Ещё есть комиссия за инфраструктуру — это брокерские, депозитарные услуги. Она составляет не более 2% от стоимости чистых активов в год.

В сумме комиссия составляет 3%. Конечно, это немало. Но, с другой стороны, брокеры, через которых вы будете участвовать непосредственно в IPO каждой компании, тоже возьмут с вас комиссии. Поэтому в целом это позволяет минимизировать издержки.

Доходность Фонда первичных размещений

График динамики рублёвой доходности Фонда первичных размещений

Доходность, конечно, впечатляет. Рублёвая доходность со старта торгов на Московской бирже 23 июля по 23 октября составляет почти 91,5%. Это, конечно, намного больше, чем доходность по ETF на NASDAQ QQQ. Там было около 7% с 23 июля. Также это больше, чем доходность по ETF на S&P 500 (5,4%). Доходность различается в разы. IPO, конечно, хорошо летали в последние месяцы.

График динамики долларовой доходности Фонда первичных размещений

В этом случае Фонд первичных размещений также прилично выигрывает. Долларовая доходность за этот период составила более 75% по сравнению с долларовой доходностью по ETF на NASDAQ (более 10%) и SPY (7%).

Фонд первичных размещений, конечно, прилично опережает по доходности другие фонды. Но не факт, что такой разрыв в доходностях будет сохраняться всегда. Сейчас мы, действительно, находимся в фазе бума на IPO. Это отображается в котировках.

Преимущества Фонда первичных размещений

Фонд от Фридом Финанс — это довольно инновационный продукт на рынке на данный момент. У него нет аналогов, нет конкурентов, которые были бы доступны для неквалифицированного инвестора через российского брокера. Я надеюсь, что они будут появляться со временем, потому что конкуренция в таких продуктах очень важна. Сама идея продукта хорошая. Хорошо, что он появился.

Какие же преимущества у фонда?

Самые успешные IPO Фонда первичных размещений

- Не нужно тратить время на выбор компаний. Скорее всего, аналитики Фридом Финанс всё-таки немножко больше понимают в рынке, чем обычный розничный инвестор. На американском рынке проходит около 200 IPO в год. Далеко не все они успешны. Понятно, что если человек будет пытаться даже вкладываться в каждое IPO, он потратит на это очень много времени. Далеко не факт, что он останется в плюсе

- Это также позволяет нам экономить на комиссиях. Не нужно подавать заявку на участие в каждом новом IPO. При этом диверсифицированный портфель у нас создаётся автоматом уже. А это снижает риски

- В каждом IPO нам обещана аллокация по верхней границе относительно поданной заявки

- Фонд доступен как в рублях на Московской бирже, так и в долларах — на Санкт-Петербургской. Фонд котируется в долларах, поэтому это некоторый хедж от ослабления рубля

- Мы можем купить такого рода инструмент на индивидуальный инвестиционный счёт. Таким образом, мы получим ещё и налоговые льготы. Либо мы просто можем продержать этот фонд 3 года. Тогда мы будем освобождены от налогов. Это, действительно, важный момент. Про налоги всегда нужно думать. Не стоит пренебрегать этим фактором, потому что он влияет на конечный результат инвестора

- Порог входа в фонд начинается от 2 тысяч рублей. В целом, это довольно демократичная история

Выводы

Я рад, что такой инструмент появился на российском рынке. Так или иначе, несмотря на преимущества инструмента, который предлагает Фридом Финанс относительно участия в каждом конкретном IPO, нужно всегда помнить о рисках. Та высокая доходность, которая есть сейчас по этому фонду, конечно, магнетизирует. Но доходность в прошлом не является гарантией доходности в будущем.

Поэтому будьте осторожны. Принимайте решения по финансовым инструментам, исходя из своей готовности к рискам. Если вы — консервативный инвестор, то такой инструмент вам совершенно точно не подойдёт на большую долю в портфеле.

Акции, облигации и ETF мы покупаем через брокера Тинькофф Инвестиции. Можете с нами, сейчас там крутой обучающий мини-курс, после прохождения которого вам дарят акции на сумму до 25 тысяч рублей. Получить бонус просто так можно по нашей партнёрской ссылке

Ещё мы инвестируем в IPO через платформу United Traders. Если не знаете, что это такое — читайте наш подробный обзор в этой статье и инвестируйте вместе с нами.

Ещё смотрите наше свежее видео на YouTube:

Источник