- Примеры решений задач по инвестированию

- Задачи по инвестициям с решениями

- Задачи динамического программирования

- Задача распределения инвестиций

- Метод прогонки

- Динамическое программирование. Задача о распределении инвестиций — видеоурок с решением задачи в Excel

- Задачи для самостоятельного решения

- Тема 5. Динамические методы оценки эффективности инвестиций

Примеры решений задач по инвестированию

В этом разделе вы найдете решенные задачи по предмету «Инвестиции» (инвестирование, инвестиционный менеджмент и т.д.). Примеры решений выложены бесплатно для вашего удобства. Если вам нужна помощь в выполнении своих работ, оставьте заявку.

Задачи по инвестициям с решениями

Задача 1. Проект А имеет капитальные вложения в 65000 руб., а ожидаемые чистые денежные поступления составляют 15000 руб. в год в течение 8 лет.

а) Какой период окупаемости этого проекта?

б) Альтернативная доходность равна 14%. Какова чистая приведенная стоимость?

в) Внутренняя норма доходности?

г) Индекс доходности?

Задача 2. а) Каковы периоды окупаемости каждого из следующих проектов (данные в таблице)

б) При условии, что вы хотите использовать метод окупаемости, и период окупаемости равен двум годам, на какой из проектов вы согласитесь?

в) Если период окупаемости равен трём годам, какой из проектов вы выберете?

г) Если альтернативные издержки составляют 10 %, какие проекты будут иметь положительные чистые текущие стоимости?

д) «В методе окупаемости слишком большое значение уделяется потокам денежных средств, возникающим за пределами периода окупаемости». Верно ли это утверждение?

е) «Если фирма использует один период окупаемости для всех проектов, вероятно, она одобрит слишком много краткосрочных проектов». Верно, или неверно?

Задача 3. Компания должна выбрать одну из двух машин, которые выполняют одни и те же операции, но имеют различный срок службы. Затраты на приобретение и эксплуатацию машин приведены в таблице.

(а) Какую машину следует купить компании, если ставка дисконта равна 6 %?

(б) Предположим, что вы финансовый менеджер компании. Если вы приобрели ту или другую машину и отдали её в аренду управляющему производством на весь срок службы машины, какую арендную плату вы можете назначить.

(в) Обычно арендная плата, описанная в вопросе (б), устанавливается предположительно — на основе расчёта и интерпретации равномерных годовых затрат. Предположим, вы действительно купили одну из машин и отдали её в аренду управляющему производством. Какую ежегодную арендную плату вы можете устанавливать на будущее, если темп инфляции составляет 8 % в год? (Замечание: арендная плата, рассчитанная в вопросе (а), представляет собой реальные потоки денежных средств. Вы должны скорректировать величину арендной платы с учётом инфляции).

Задача 4. Имеются следующие условные данные по двум вариантам проекта (табл. 1)

Требуется:

1. Определить по вариантам чистый дисконтированный доход (ЧДД), индекс доходности (ИД) и срок окупаемости (Ток).

2. Найти лучший вариант проекта.

За момент приведения к расчетным ценам принят конец 2-го года.

Задача 5. Выбрать наиболее эффективный инвестиционный проект при норме прибыли r =15% и следующих условиях: Проект Инвестиции 1С Прибыль по годам (Р) у.е.

Р1 Р2 Р3 Р4

П1 300 90 100 120 150

П2 300 150 120 100 90

Определить: NPV, PI, IRR

Задача 6. Рассчитать внутреннюю норму доходности проекта «Заря» стоимостью 180 млн. руб., если он в течение 7 лет обеспечивает ежегодный доход 35 млн. руб.

Задача 7. Компания Игрек анализирует ожидаемые денежные потоки двух альтернативных проектов (в тыс. руб):

Год 0 1 2 3 4 5 6 7

А -300 -387 -192 -100 600 600 850 -180

В -405 134 134 134 134 134 134 0

Рассчитать внутреннюю норму доходности каждого проекта.

Задача 8. Проектом предусмотрено приобретение машин и оборудования на сумму 150000 у.е.. Инвестиции осуществляются равными частями в течение двух лет. Расходы на оплату труда составляют 50000 у.е., материалы – 25000 у.е.. Предполагаемые доходы ожидаются во второй год в объеме 75000 у.е., третий — 80000 у.е., четвертый — 85000 у.е., пятый — 90000 у.е., шестой — 95000 у.е., седьмой — 100000 у.е. Оцените целесообразность проекта при цене капитала 12% и если это необходимо предложите меры по его улучшению.

Источник

Задачи динамического программирования

Данный раздел представлен следующими калькуляторами:

- Задача распределения инвестиций. Распределении инвестиций между предприятиями П1, П2. Пn. Инвестируемая сумма E усл. ден. ед.

- Задача распределения ресурсов. Планируется работа двух предприятий на n лет. Начальные ресурсы равны s0 .

- Метод прогонки.

- Задача замены оборудования.

- Складская задача: составить оптимальную программу выпуска продукции X , которая минимизирует суммарные издержки предприятия.

- Задача Джонсона.

- Задача о рюкзаке (решение задачи о загрузке транспортного средства).

- Динамическая оптимизация в планировании работ

В условиях задачи производственного планирования найти оптимальные сроки начала строительства каждого из объектов так, чтобы суммарный срок строительства всех объектов был бы минимальным.

Объекты / Стадии №1 №2 №3 №4 A1 2 5 4 3 A2 1 4 2 6 A3 3 4 3 4

Задача распределения инвестиций

Таблицы могут иметь разный вид.

Таблица 1 — Первый вариант таблицы исходных данных

| x | f1(x) | f2(x) | f3(x) |

| 1 | 6.3 | 4 | 5 |

| 2 | 5.2 | 6 | 7 |

| 3 | 4.3 | 4.6 | 7.8 |

| 4 | 5 | 6 | 3 |

| 5* | 7 | 6.3 | 8.2 |

* — здесь значение 5 — максимальное значение (сумма для распределения).

Таблица 2 — Второй вариант таблицы исходных данных

| x | 0 | 10 | 20 | 30 | 40 |

| f1(x) | 0 | 4 | 5 | 7 | 8 |

| f2(x) | 0 | 3 | 3 | 4 | 6 |

| f3(x) | 0 | 4 | 4 | 5 | 6 |

Пример задачи.

Для двух предприятий выделено A единиц средств. Как распределить все средства в течение 4 лет, чтобы доход был наибольшим, если известно, что доход от x единиц средств, вложенных в первое предприятие, равен f1(х), а доход от y единиц средств, вложенных во второе предприятие, равен f2(y). Остаток средств к концу года составляет g1(x) для первого предприятия и g2(y) для второго предприятия. Задачу решить методом динамического программирования.

При вводе данных первую нулевую строку можно не заполнять.

В сервисе Задача распределения инвестиций используется метод обратной прогонки.

Метод прогонки

В сервисе Метод прогонки необходимо также выбрать метод решения: процедура прямой или обратной прогонки.

Источник

Динамическое программирование. Задача о распределении инвестиций — видеоурок с решением задачи в Excel

>Ниже приведено условие задачи и текстовая часть решения. Закачка полного решения, файлы doc и xls в архиве zip, начнется автоматически через 10 секунд. Видеоурок по решению этих задач — внизу страницы.

Указать оптимальные размеры и потоки инвестирования, если прибыль от вложений (Х i ) в проекты (А i ) распределилась следующим образом:

Теперь для решения этой задачи воспользуемся Excel .

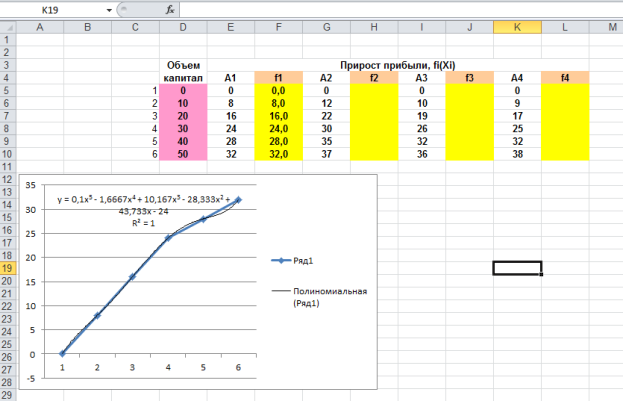

Для этого выделим шаги тренда t i , вложения x i и прибыли A i . Затем для каждого из четырех проектов построим средствами MS Excel графическую зависимость прибыли А от шага тренда ( t = 1, 2, 3, 4, 5 , 6 ). Активизируем точки графика, щелкнув по ним левой клавишей мыши, затем нажмем правую клавишу и выберем режим «Добавить линию тренда» . Для всех четырех проектов наилучшим типом является полиномиальный 5 -о й степени. С помощью полученных уравнений трендов находим теоретические значения прибыли при различных значениях шага тренда t i . Уравнения моделей тренда, коэффициенты аппроксимации и теоретические значения при были, представлены на рисунке 1.

Рис. 1. Графические зависимости прибыли от вложений и полиномиальные тренды этих зависимостей.

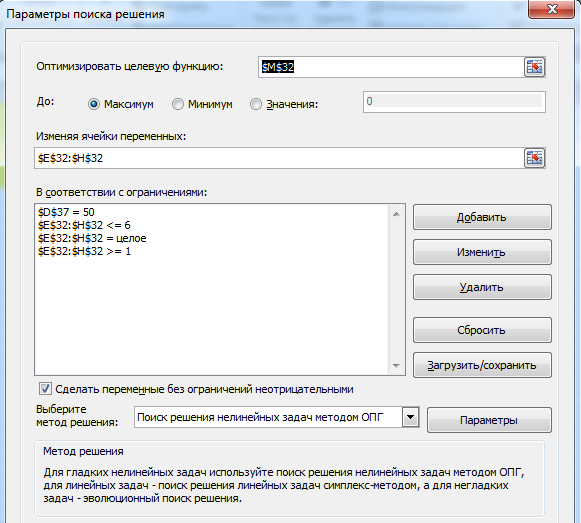

В ячейку М32 вводим выражение для общей (суммарной) прибыли, которую надо максимизировать, — это сумма всех четырех полиномиальных функций. Зависимыми переменными в этой функции являются искомые значения шагов тренда, которые будут располагаться в ячейках E 32 — H 32 . Суммарные вложения не должны превышать 5 0 тыс. ед., следовательно, вводим ограничение 1 0 *(E32+F32+G32 +H32 -4) в ячейку D 37 .

Выбираем из главного меню MS Excel режим «Поиск решения» и заполним открывшееся диалоговое окно в соответствии с требованиями. Нажмем клавишу «выполнить» и получим результат оптимизации.

Рис. 2. Модель максимизации прибыли.

Рис. 3. Оптимальное распределение капиталовложений между проектами.

Имя файла: dinprogr.zip

Размер файла: 129.98 Kb

Если закачивание файла не начнется через 10 сек, кликните по этой ссылке

Источник

Задачи для самостоятельного решения

Задача 1. Определить лучший инвестиционный проект, рассчитав необходимые показатели простым (статистическим) методом, сделать вывод. Исходные данные приведены в таблице.

Значение показателя для проектов

Инвестиции, млн. руб.

Планируемая чистая прибыль по годам реализации проекта: млн. руб.:

Жизненный цикл проекта, лет

Ставка банка по долгосрочным депозитам, %

Рентабельность совокупного капитала, %

Задача 2. Предприятие инвестировало в инвестиционный проект 36000 тыс. рублей. Ожидаемая среднегодовая величина прибыли от реализации инвестиционного проекта составляет 10400 тыс. рублей. Рассчитать величину нормы прибыли на капитал и срок окупаемости инвестиционных затрат.

Задача 3. Торговая компания планирует к строительству три магазина розничной торговли. Первый магазин площадью 1 500 кв. м, второй – 1 350, третий – 1 400 кв. м. Норматив удельных капитальных вложений на 1 кв. м составляет 8 500 руб. для 1-го магазина, 8 100 руб. – для 2-го и 8 350 руб. – для 3-го магазина. Планируемый объем прибыли от торговой деятельности магазинов: 2,35 млн. руб. для 1-го магазина; 2,12 млн руб. – для 2-го и 2,48 млн руб. – для 3-го магазина. Рассчитайте сумму капитальных вложений и сроки окупаемости магазинов.

Задача 4. Предприниматель принял решение об инвестировании денежных средств в новый инвестиционный проект. Первоначальные вложения составят 380 тыс. руб. Предполагаемые доходы от реализации проекта составят: в 1-й год – 105 тыс. руб., во 2-й год – 200 тыс. руб., в 3-й год – 190 тыс. руб., в 4-й год – 330 тыс. руб., в 5-й год – 400 тыс. руб. Определить срок окупаемости проекта.

Задача 5. Рассчитайте срок окупаемости для проекта, если капитальные затраты составляют 11 000 тыс. рублей, остаточная стоимость – 1 000 тыс. рублей, срок проекта 5 лет, рабочий капитал – 4 000 тыс. рублей. Чистый денежный поток по годам: 1 год – 4000, 2 год – 4000, 3 год – 4000, 4 год – 3000, 5 год – 2000 тыс. рублей.

Тема 5. Динамические методы оценки эффективности инвестиций

Цель: изучение динамических методов оценки инвестиционного проекта (основанных на технике дисконтирования), выбор наиболее эффективных вариантов инвестиций.

Результат: используя динамические методы, специалист должен уметь оценивать экономическую эффективность инвестиций, на основании полученных данных давать оценку эффективности инвестиционных вложений, а также уметь выбирать из нескольких инвестиционных проектов наиболее эффективный проект.

Теоретические сведения. Сущность оценки инвестиционного проекта заключается в адекватном определении сегодняшних затрат и будущих поступлений. Главный недостаток простых (статистических) методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого фактора имеет большое значение для корректной оценки проектов, связанных с долгосрочным вложением капитала.

Поэтому необходимо учитывать, что решение об инвестировании применяется в настоящий момент, а значит, показатели проекта следует рассчитывать с учетом снижения ценности денег в будущем.

Для полноценной и более реалистичной оценки финансовой эффективности проекта помимо рассмотренных с вами ранее статистических методов оценки инвестиций целесообразно применять «динамические» методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Применение дисконтирования позволяет отразить основополагающий принцип «завтрашние деньги дешевле сегодняшних» и учесть тем самым возможность альтернативных вложений по ставке дисконта.

К показателям оценки эффективности инвестиций, основанным на применении дисконтирования относятся:

чистая приведенная стоимость (Net Present Value, NPV);

индекс доходности (Profitability Index, PI);

внутренняя норма прибыли (Internal Rate of Return, IRR);

дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для:

возврата исходной суммы капитальных вложений и

обеспечения требуемой отдачи на вложенный капитал.

Для того чтобы оценить инвестиционный проект, необходимо знать ставку дисконтирования. Она представляет собой ставку, по которой будущие денежные поступления приводятся к текущей стоимости. В качестве ставки дисконтирования обычно выступает цена капитала предприятия.

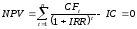

Чистая приведенная стоимость позволяет принять управленческое решение о целесообразности реализации проекта исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями):

,

,

где CF — денежный поток, соответствующего t периода;

IC – инвестируемый капитал;

r — стоимость капитала, привлеченного для инвестиционного проекта.

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения:

для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Индекс доходности показывает отношение отдачи капитала к размеру вложенного капитала, показатель PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений:

.

.

Рассматривая показатель индекс доходности, необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционным затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0. При этом возможны три варианта:

РI > 1 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

,

,

.

.

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения «цены» авансированного капитала CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

IRR > CC, то проект следует принять;

,

,

где r1 – коэффициент дисконтирования, при котором NPV проекта положительно;

r2 – коэффициент дисконтирования, при котором NPV проекта отрицательна;

IRR – внутренняя норма доходности проекта.

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива:

,

,

где n – число периодов;

CFt – приток денежных средств в период t;

r –ставка дисконтирования;

IС – величина исходных инвестиций.

При использовании данного показателя в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

проект принимается, если окупаемость имеет место;

проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Срок окупаемости увеличивается по сравнению с расчетом его без дисконтирования (в случае применения статистических методов оценки).

Источник