- Образцы решения экзаменационных задач I

- Задача №444 (задача о доходности фондового портфеля)

- Рекомендуемые задачи по дисциплине

- Задача №292 (расчет суммы дивидендов по акциям)

- Задача №297 (расчет курсовой стоимости акций)

- Задача №189 (расчет текущей доходности облигации)

- Задача №1 (расчет уровня дивиденда на акцию)

- Задача №546 (расчет рыночной стоимости облигации)

- Обновить

- Задачи

- Анализ финансового состояния российских компаний

- Задача №604 (формирование оптимального портфеля ценных бумаг)

- Рекомендуемые задачи по дисциплине

- Задача №292 (расчет суммы дивидендов по акциям)

- Задача №297 (расчет курсовой стоимости акций)

- Задача №189 (расчет текущей доходности облигации)

- Задача №1 (расчет уровня дивиденда на акцию)

- Задача №546 (расчет рыночной стоимости облигации)

- ПОДОБНЫЕ ЗАДАЧИ С РЕШЕНИЯМИ ДЛЯ ПОДГОТОВКИ К ИГА ПО ФИНАНСОВОМУ МЕНЕДЖМЕНТУ 1355

Образцы решения экзаменационных задач I

Образцы решения экзаменационных задач I.

Задачи на расчет сделок с комиссией.

Инвестор открыл портфельную сделку, купив 100 акций A по $100,00 и продав 40 акций В по $40,00. Спустя полгода он закрыл сделку по ценам $120,00 и $30,00 соответственно. За полгода по акциям А и В были получены дивиденды $10 и $5. Налог взимается с сальдо полного дохода сделки по ставке τ=15,00%. Годовой темп инфляции равен 10,00%, а ставка комиссии составляет α=2,00%.

Решение. Согласно условию позиции портфеля по активам: zA = 100, zB = -40;

начальные цены: P0 A =$100,00 P0 B =$40,00; а конечные P1 A =$120,00 P1 B =$30,00;

Тогда начальные стоимости позиций:

начальная стоимость портфеля

S0 = S0 A + S0 B = $10 000,00 — $1600,00 = $8400,00.

Соответственно конечные стоимости позиций:

конечная стоимость портфеля

S1 = S1 A + S1 B = $12 000,00 — $1200,00 = $10800,00.

Ценовой доход портфеля равен

Начальный оборот сделки равен

Конечный оборот сделки равен

С = С0 + С1 = $320,00 + $264,00 = $584,00

Ценовой доход с учетом комиссии равен

Iα ( p ) = I ( p ) – С = $2400,00-$584,00 = $1816,00

Полный доход с учетом комиссии

TIα = Iα ( p ) + I (с) = $1816,00 + $800,00 = $2616,00.

Налог на полную прибыль

Tax = TIα∙ τ = $2616,00∙0,15 = $392,40.

NTI = $2616,00 — $392,40 = $2223,60.

Начальный капитал сделки

Доходность портфеля за период (полгода)

Эффективная годовая доходность

yэф = (1+r1/2 ) (1/0,5) -1 =(1+0,255) 2 -1= 0,5750 или 57,50% годовых.

Реальная чистая годовая доходность равна (согласно ф-ле Фишера)

или 43,18% годовых.

или 43,18% годовых.

Инвестор с капиталом в 100 000$ сформировал портфель из акций A и B с вектором весов

w = (1,5; -0,5) Начальные цены акций $100,00 и $40,00 соответственно. Найти вектор позиций сделки с учетом комиссии равной 2,00% .

Решение. Обозначим через S0 начальную стоимость портфеля. Тогда суммы средств вложенных в активы А и В будут равны

Начальный оборот портфеля равен

Тогда начальная комиссия

S0 =$100 000/1,04 = $96153,85.

Учитывая начальные цены акций, получим позиции по ним в портфеле:

Инвестор с начальным капиталом 100000 долл. Формирует портфель из активов А1 и A2 по начальной цене $100 и $50 соответственно. Конечная цена активов А1 и A2 равна $120 и $40 соответственно. Найти максимальную прибыль за полгода, которую может заработать инвестор с учетом комиссии 2,00% (но без налогов) если веса активов удовлетворяют ограничениям:

Решение. Обозначим через S0 начальную стоимость портфеля. Пусть веса портфеля с наибольшей прибылью равны w1 и w2. Тогда как в предыдущей задаче получим

То подставляя w2=1-w1 в второе неравенство получим

Совместно с первым неравенство это дает ограничение на вес первого (более доходного) актива

Доходности активов равны соответственно

Тогда доходность портфеля без учета комиссии равна

Без учета комиссии веса портфеля с наибольшей прибылью будут

а максимальная доходность портфеля составит

Начальная стоимость такого портфеля будет равна

Начальный оборот портфеля

Конечные стоимости позиций будут равны

Конечная стоимость портфеля

S1= $173076,92 — $38461,54 = $134615,38

Конечный оборот портфеля

С = С0 + С1 = $3846,15 + $4230,77 = $8076,92.

Следовательно прибыль без учета комиссии равна

А с учетом комиссии

Iα ( p ) = I ( p ) – С = $38461,53 — $8076,92 = $30384,61

Поскольку короткие позиции порождают большие обороты и комиссии, необходимо рассчитать вариант инвестирования без коротких позиций, т.е. когда весь капитал (с учетом комиссии) вкладывается в наиболее доходный актив.

В этом случае w1=1 и w2 = 0

С = С0 + С1 = $1960,78 + $2392,54 = $4313,73.

Прибыль без учета комиссии равна

А с учетом комиссии

Iα ( p ) = I ( p ) – С = $19607,84 — $4313,73 = $15294,11

Поскольку эта прибыль меньше той, что получена с использованием короткой позиции по активу с меньшей доходностью то окончательный ответ будет

Пусть на рынке из акций А1, А2 и А3 допустимо формирование портфелей w=(w1,w2,w3)

Начальные цены акций А1, А2 и А3 равны $100,00; $50,00; $80,00 а конечные — $120,00; $55,00; $60,00 соответственно. Какую максимальную прибыль (без учета комиссии и налогов) может получить инвестор с начальным капиталом 10000$, если он формирует допустимый портфель из акций А1, А2 и А3 . Дивиденды не учитывать.

Решение. Найдем сначала доходности активов

Тогда доходность портфеля без учета комиссии равна

Поскольку доходность линейная функция весов (при заданных доходностях активов) то максимальное значение возможно только на граничных значениях этих весов. Это означает что начав с любого допустимого портфеля нужно максимальным образом увеличивать веса более доходных и на ту же величину (чтобы сохранить портфельное ограничение – сумму весов равной 1) уменьшать веса менее доходных активов.

Возьмем в качестве исходного портфель

Это, очевидно, допустимый портфель. Его доходность

Будем увеличивать вес w1 (наиболее доходного актива) А1 и одновременно уменьшать на эту же величину вес w3 (самого низкодоходного) актива А3 . Предельное возможное увеличение w1 (с 0,1 до 3) составляет 3-0,1= 2,9 а предельное возможное уменьшение w3 (с 1 до -0,1) составляет 1-(-0,1)=1,1. Это значит, что одновременно можно увеличить w1 на 1,1 с 0,1 до 1,2, и уменьшить w3 с 1 до предельного значения -0,1. Поэтому получился новый портфель

Поскольку уменьшать вес w3 более невозможно, будем увеличивать вес w1 актива А1 (более доходного чем А2 ) и одновременно уменьшать вес w2 менее доходного актива А1 . Предельное увеличение w1 (с 1,2 до 2) составляет 2-1,2=0,8 а предельное уменьшение веса w2 (с -0,1 до -0,5)

составляет -0,1- (-0,5) = 0,4. Поэтому одновременно возможно только увеличить вес w1 на 0,4 с 1,2 до 1,6 и уменьшить w2 на 0,4 с -0,1 до -0,5 предельного значения -0,5. В итоге получим портфель

Полученный портфель имеет максимальную доходность 0,32 или 32%. Поэтому наибольшая возможная прибыль составляет

Источник

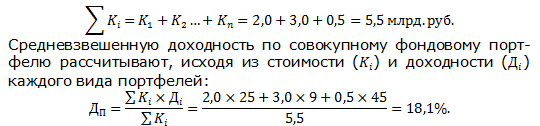

Задача №444 (задача о доходности фондового портфеля)

Инвестиционный фондовый портфель банка равен 2 млрд. рублей, торговый фондовый портфель – 3 млрд. рублей и портфель контрольного участия – 0,5 млрд. рублей. По итогам года инвестиционный портфель принес банку доходность в 25%, торговый портфель – 9% и портфель контрольного участия – 45%. Рассчитайте средневзвешенную доходность по совокупному фондовому портфелю банка.

Рекомендуемые задачи по дисциплине

Задача №292 (расчет суммы дивидендов по акциям)

Рассчитать размер дивидендов по акциям. Исходные данные: Прибыль акционерного общества для выплаты дивидендов – 500 млн. ден. ед. Общая сумма акций – 4600 млн.

Задача №297 (расчет курсовой стоимости акций)

Номинальная стоимость акции – 200 ден. ед. Определить курсовую стоимость акции на рынке ценных бумаг, если: размер дивиденда – 30%; банковская.

Задача №189 (расчет текущей доходности облигации)

Инвестор А приобрел за 20 ден. ед. облигацию номинальной стоимостью 18 ден. ед. Купонная ставка равна 50% годовых. Проценты выплачиваются раз в.

Задача №1 (расчет уровня дивиденда на акцию)

Предприятие выпустило в обращение 164044 акций номиналом 10 ден. ед. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за.

Задача №546 (расчет рыночной стоимости облигации)

Рассчитать рыночную стоимость облигации номиналом 10000 руб. с выплатой ежегодного купонного 12% дохода и сроком погашения через 3 года, если.

Совокупный фондовый портфель – сумма стоимости каждого вида портфелей, которыми владеет инвестор. Стоимость совокупного фондового портфеля в данном случае составляет:

Обновить

Задачи

ПОДСКАЗКА!

Для заполнения

формы заказа

переходите по ссылке

Решение задачи

————>

Стоимость любой задачи —

50 руб.

Фрагменты решения

————>

Подробности и

ФОРМА ЗАКАЗА

Анализ финансового состояния российских компаний

Период анализа — 3 года

(например, 2018-2020 гг.)

Использована официальная отчетность компаний

Коэффициенты, таблицы,

рисунки, выводы.

Горизонтальный и вертикальный анализ баланса,

анализ ликвидности и платежеспособности,

анализ финансовой устойчивости,

анализ финансовых результатов и рентабельности,

анализ вероятности банкротства

и другие разделы

от 50 руб.

БЕСПЛАТНАЯ демонстрационная версия отчета

Предлагаем воспользоваться консультацией по решению задач, условия которых размещены на страницах сайта. Стоимость одной задачи — 50 рублей.

Все задачи УЖЕ решены. Под условием каждой задачи Вы можете увидеть ФРАГМЕНТЫ решения.

Файл с задачей высылается в формате Word и предполагает максимально подробные пояснения выполненных расчетов и полученных результатов.

Для получения подробной информации и заказа переходите по ссылке «Решение задачи», размещенной под условием каждой задачи.

С уважением, администратор сайта.

Предлагаем ознакомиться с информацией о выполненных работах по финансовому анализу российских компаний:

1. Каждая работа по финансовому анализу состоит из 10-ти разделов по банкам и 12-ти разделов по остальным компаниям..

2. Общий объем — от 80 до 120 страниц (методика, таблицы, рисунки, анализ всех показателей, выводы).

3. Стоимость любого раздела — 50 руб. или вся работа за 500 руб. У Вас есть возможность заказать только нужные Вам разделы работы.

4. Расчеты выполнены по самой последней опубликованной отчетности компании с официального сайта. Отчетность к работе прилагается.

5. Оплата производится только после ознакомления с демонстрационной версией работы.

6. Все интересующие Вас вопросы можно задать в переписке с автором работы.

Источник

Задача №604 (формирование оптимального портфеля ценных бумаг)

Имеются две акции А и В, доходности которых менялись по шагам расчета следующим образом:

| А | 0,08 | 0,13 | 0,09 | 0,02 |

| В | 0,04 | 0,07 | 0,09 | 0,08 |

Инвестор намерен направить на покупку акции А долю Wa=0,3, а на акцию В долю Wb=0,5 своих начальных инвестиционных затрат. Остальную часть он хочет направить на приобретение еще одной акции и на основе трех акций сформировать портфель. Имеются две альтернативы:

| C | 0,09 | 0,08 | 0,06 | 0,01 |

| D | 0,11 | 0,12 | 0,04 | 0,09 |

Какую акцию лучше добавить в портфель и почему?

Рекомендуемые задачи по дисциплине

Задача №292 (расчет суммы дивидендов по акциям)

Рассчитать размер дивидендов по акциям. Исходные данные: Прибыль акционерного общества для выплаты дивидендов – 500 млн. ден. ед. Общая сумма акций – 4600 млн.

Задача №297 (расчет курсовой стоимости акций)

Номинальная стоимость акции – 200 ден. ед. Определить курсовую стоимость акции на рынке ценных бумаг, если: размер дивиденда – 30%; банковская.

Задача №189 (расчет текущей доходности облигации)

Инвестор А приобрел за 20 ден. ед. облигацию номинальной стоимостью 18 ден. ед. Купонная ставка равна 50% годовых. Проценты выплачиваются раз в.

Задача №1 (расчет уровня дивиденда на акцию)

Предприятие выпустило в обращение 164044 акций номиналом 10 ден. ед. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за.

Задача №546 (расчет рыночной стоимости облигации)

Рассчитать рыночную стоимость облигации номиналом 10000 руб. с выплатой ежегодного купонного 12% дохода и сроком погашения через 3 года, если.

Доходность портфеля, сформированного на 30% из акций А, на 50% — из акций В и на 20% — из акций С = 0,071.

Доходность портфеля, сформированного на 30% из акций А, на 50% — из акций В и на 20% — из акций D = 0,077.

Риск портфеля, сформированного на 30% из акций А, на 50% — из акций В и на 20% — из акций С = 0,019.

Рассчитываем риск портфеля, сформированного на 30% из акций А, на 50% — из акций В и на 20% — из акций D = 0,016.

Инвестор предпочтет портфель с максимальной ожидаемой доходностью и минимальным риском. Поэтому рассчитываем соотношение ожидаемой доходности и риска:

- для портфеля АВС = 3,737;

- для портфеля ABD = 4,813.

Исходя из максимума рассчитанного соотношения, инвестор предпочтет портфель, состоящий из акций А (30%), акций В (50%) и акций D (20%).

Подробное решение задачи представлено в ролике

Источник

ПОДОБНЫЕ ЗАДАЧИ С РЕШЕНИЯМИ ДЛЯ ПОДГОТОВКИ К ИГА ПО ФИНАНСОВОМУ МЕНЕДЖМЕНТУ  1355

1355

1355

1355Определить объем производства и продаж, если имеются следующие данные: постоянные затраты предприятия FC = 450 тыс. руб. в год; переменные затраты VC = 50 руб. на единицу продукции. Цена единицы продукции – 200 руб., предполагаемая прибыль — 300 тыс. руб.

Определить объем прибыли предприятия, если объем продаж снизится на 20 %.

Решение:

1) Необходимо определить выручку

Прибыль = Выручка — Переменные затраты — Постоянные затраты

Обозначим х – количество изделий (шт.),

тогда получим уравнение:

300 000 = 200*х – 50*х – 450 000

Выручка составит: 5 000 * 200 = 1000 000 руб.

2) Определим эффект производственного левериджа

ЭПЛ =

Эффект производственного левериджа показывает, что при снижении объема продаж на 20 %, прибыль уменьшится на 50 % (20 % * 2.5), т.е. на 150000 руб. (300 000 * 50 %) и составит 150000 руб. (300 000 – 150000).

Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

| Показатели | Значение показателей |

| Объем продаж, млн. руб. | |

| Оборотный капитал в среднем за год, млн. руб. | |

| Коэффициент загрузки оборудования | 0,2 |

| Коэффициент оборачиваемости оборотного капитала | |

| Продолжительность оборота оборотного капитала |

По плану объем продаж вырастет на 8 %, а продолжительность оборота оборотного капитала составит 70 дней.

Решение:

Определим соответствующий коэффициент оборачиваемости в плановом периоде:

Коб =  = 5,142(раз)

= 5,142(раз)

Оборотный капитал за год обернется 5,142 раза, принося прибыль.

Выручка плановая составит: 200 * 1,08 = 216 млн. руб.

Величина оборотного капитала плановая будет равна:

Окп =  = 42,007 (млн. руб.)

= 42,007 (млн. руб.)

Есть ли необходимость для предприятия брать дополнительный кредит, при следующих показателях финансовой отчетности:

| Актив | млн. руб. | Пассив | млн. руб. |

| Денежные средства | Собственный капитал | ||

| Дебиторская задолженность | 1,5 | Заемный капитал, в т.ч.: | 6,5 |

| Товарные запасы | Краткосрочный | ||

| Здания и сооружения | Долгосрочный | 1,5 | |

| Машины и оборудование | |||

| Итого | 14,5 | 14,5 |

Прибыль до вычета налогов EBT = 5 млн. руб. Сумма процентов за кредит – 2 млн. руб.

Решение:

Рассчитаем эффект финансового левериджа по формуле:

ЭФЛ = (1 – Н) * (Rэк – Пр) * ЗК/СК, где

Н – ставка налога на прибыль;

Rэк – рентабельность экономическая; Rэк = EBIT/АКТИВЫ;

ЗК – заемный капитал;

СК – собственный капитал.

ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемных средств.

Rэк =

ЭФЛ = (1 – 0,24) * (0.482 – 2/6.5) * 6.5/8 = 0,76*(0,482 – 0,307) * 0,812 =0.76  0.175 0.812= 0.107.

0.175 0.812= 0.107.

(0.482 – 0.307) – дифференциал финансового левериджа. Он показывает нарастание или снижение финансовых ресурсов. У нас получился со знаком «+», значит, финансовая политика рациональна и взять кредит будет целесообразно. Если бы было со знаком «–», то это показало бы отток денежных средств, нечем будет платить за кредит. Возможно, непродуманно вложили средства в сделку.

Первоначальные инвестиции в новое оборудование I0 =2300 тыс. руб.

Ожидаемый чистый денежный поток FCV = 700 тыс. руб.

Срок cлужбы оборудования — 5 лет. Норма дисконта 10%.

Оправданы ли затраты на приобретение нового оборудования?

Решение:

Величина инвестиционных затрат I0 = 2300 000 руб. Необходимо найти чистую приведенную стоимость NPV.

Если NPV >0, то проект выгоден, он принимается,

NPV =0, то проект только окупает затраты, но не приносит дохода,

NPV 13 %, следовательно, облигация А предпочтительнее.

Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налогов на прибыль 24 %. Оценить эффективность заемной политики организации на основе следующих данных баланса:

| Актив, млн. руб. | Пассив, млн руб. |

| Здания и сооружения | Собственный капитал |

| Машины | Заемный капитал, в т.ч.: Краткосрочный Долгосрочный |

| Товарные запасы | |

| Дебиторская задолженность | |

| Денежные средства | |

| Итого | Итого |

Решение:

Рассчитаем эффект финансового левериджа по формуле:

ЭФЛ = (1 – Н) (Rэк – Пр) ЗК/СК, где

Н – ставка налога на прибыль;

Rэк – рентабельность экономическая; Rэк = EBIT/АКТИВЫ;

ЗК – заемный капитал;

СК – собственный капитал.

ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемных средств.

ЭФЛ = (1 – 0,24) (4/14 – 1,5/6) 6/8 = 0,76 (0,29 – 0,25) 0,75 = 0,0228.

(0,29 – 0,25) – дифференциал финансового левериджа. Он показывает нарастание или снижение финансовых ресурсов. У нас получился со знаком «+», значит, финансовая политика рациональна.

Предприятие инвестирует 3 млн. руб. в новое оборудование. Ожидаемые ежегодные поступления чистого денежного потока FCF = 1 млн. руб. Срок службы 6 лет. Ставка дисконтирования 10 %. Является ли данный проект приемлемым?

Решение:

Величина инвестиционных затрат I0 = 3000 тыс. руб. Необходимо найти чистую приведенную стоимость NPV.

Если NPV >0, то проект выгоден, он принимается,

NPV =0, то проект только окупает затраты, но не приносит дохода,

NPV 11 %, следовательно, акция недооценена.

Определите коэффициент финансовой устойчивости предприятия, располагая следующими данными:

| Актив, млн. руб. | Пассив, млн. руб. |

| Основные средства | Собственный капитал |

| Товарные запасы | Заемный капитал, в т.ч. |

| Дебиторская задолженность | Долгосрочный |

| Денежные средства | Краткосрочный |

| Итого | Итого |

Решение:

Показатели финансовой устойчивости отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов.

1) коэффициент финансовой независимости

Кфн=  где Акт – актив баланса

где Акт – актив баланса

Кфн =  0.562>0.5, предприятие имеет достаточный запас финансовой прочности.

0.562>0.5, предприятие имеет достаточный запас финансовой прочности.

Этот коэффициент характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании и тем выше риск неплатежеспособности. Считается, что в предприятие с высокой долей собственного капитала инвесторы, и особенно кредиторы, вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств. Кроме того, компании с высокой долей привлеченных средств, как правило, должны производить значительные выплаты по процентам, и соответственно средств, остающихся для обеспечения выплат дивидендов и создания резервов, будет меньше.

2) коэффициент обеспеченности собственными источниками запасов и затрат

КИС=  >0,1

>0,1

КИС =

У предприятия отсутствуют собственные источники формирования запасов и затрат. На это надо обратить внимание.

Определить доходность и риск портфеля, если в инвестиционном портфеле 2 актива:

| Вид актива | Доля, % | Доходность, % |  -коэффициент -коэффициент |

| А | 1,1 |

| В | 0,9 |

Решение:

Доходность портфеля равна:

, где

, где

– доходность (цена) i-го источника;

– доходность (цена) i-го источника;

– доля (удельный вес) i-го источника в стоимости капитала фирмы.

– доля (удельный вес) i-го источника в стоимости капитала фирмы.

R =  %

%

Риск портфеля определим по формуле:

, где

, где

– бета-коэффициент i-го источника;

– бета-коэффициент i-го источника;

– доля (удельный вес) i-го источника в стоимости капитала фирмы.

Если > 1, портфель более рискован, чем рынок в целом. В нашем случае риск портфеля не отличается от риска рынка.

Имеются две 3-летние облигации. Облигация D с купоном, 11 % продается по курсу 91,00. Облигация F с купоном 13 % продается по номиналу. Какая облигация предпочтительнее?

Решение:

Облигация F продается по номиналу, ее годовая доходность составляет 13 %.

Облигация D продается с дисконтом, т.е. обращается по цене ниже номинала.

Доходность купонная (Дк) облигации D равна 11 %.

Прирост капитала по облигации D ∆К=100 – 91 = 9 (%).

Доход от капитала Дк = 9 % : 3 года = 3 %.

Совокупная доходность облигации D составит 11 % + 3 % = 14 % .

Поскольку 14 % > 13 %, следовательно, облигация D предпочтительнее.

На основе следующих данных определить точку безубыточн6ости, запас финансовой прочности и эффект операционного левериджа:

| Показатели | Тыс. руб. |

| Объем продаж | |

| Постоянные затраты | |

| Переменные затраты | |

| Прибыль |

Решение:

1) Точка безубыточности (ВЕР) находится по формуле:

ВЕР=  , где Пост.р – постоянные расходы;

, где Пост.р – постоянные расходы;

Упер – удельный вес переменных расходов в выручке

ВЕР=  = 2239 тыс. руб.

= 2239 тыс. руб.

Точка безубыточности характеризует такой объем производства, при котором достигается окупаемость постоянных и переменных затрат. Ниже этого объема выпуск продукции становится невыгодным.

2) Запас финансовой прочности показывает соотношение между фактическим и критическим объемом выпускаемой продукции

Кфп=  , где

, где

Vф – фактический объем выпуска; Vкр – критический объем выпуска.

Кфп =  % = 26.4%

% = 26.4%

3) Эффект операционного рычага – это явление, при котором незначительное изменение выручки приводит к более значительному изменению прибыли при сложившейся структуре затрат.

ЭПЛ=

Источник