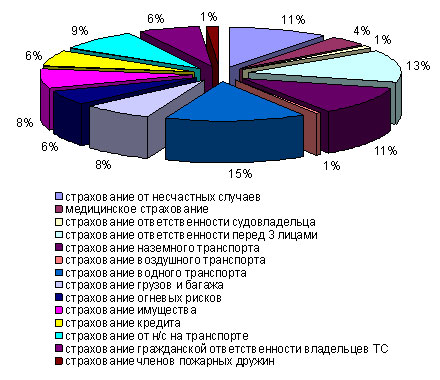

- Типовые задачи по страхованию с примерами их решений

- Пример бизнес-плана страховой компании

- Резюме

- Обзор рынка

- Услуги

- Рыночные тренды

- Рост рынка

- Целевые рынки

- Маркетинговая компания

- Маркетинговый подход

- Преимущества и недостатки

- Конкурентные преимущества

- Регистрация

- Помещение

- Финансовый план

- Анализ безубыточности

- Прогноз продаж

- Прогноз расходов

- Риски

Типовые задачи по страхованию с примерами их решений

Личное страхование

Задача 1

Гражданин заключил договор страхования жизни (S) на 100000 руб. с временной франшизой: выплата за травмы производится, начиная с 7-го дня лечения. Тариф по договору (Т) 1,5%. Застрахованный сломал руку и ему нa-ложен гипс на 30 дней.

Определите стоимость договора страхования (Р) и размер подлежащего выплате обеспечения (В), если по условиям договора за 1 день нетрудоспособности начисляется 0,5% от страховой суммы.

1) Определим платеж Р = S*T = 100000 руб.*0,015 = 1500 руб.

2) Определим размер обеспечения В = (30 дней — 6 дней)* 100000 руб.*0,005 = 12000 руб.

Задача 2

Определить страховой платеж по договору страхования от несчастного случая врача скорой помощи (тарифная ставка 2,5%). Страховая сумма 100 тыс. руб. Срок договора 6 мес.

При краткосрочном страховании (на срок до 1 года) страховщики обычно применяют прогрессивный порядок определения страховой премии (см.тема 2). При сроке страхования 6 мес. обычно взимается 70% годового платежа.

Р = S*T*0,7 = 100000*0,025*0,7 = 1750 руб.

Задача 3

Гражданин, заключивший договор медицинского страхования на время своей зарубежной поездки (на 40 дней) досрочно (через 25 дней) вернулся в Россию, о чем в соответствии с условиями договора своевременно известил страховую компанию.

Определите часть страховой премии, подлежащую возврату страхователю, если расходы страховщика составили 20% от страховой премии (Р=50 у.е.).

1. Расходы на ведение дела (нагрузка) составит:

2. Нетто-премия равна:

3. Страховщик за 25 дней действия договора должен удержать:

4. Незаработанная премия страховщика, подлежащая возврату:

Имущественное страхование

Задача 4

Взрывом разрушен цех. Балансовая стоимость цеха с учётом износа 100 млн. д.е. На момент взрыва в цехе находилось продукции на 20 млн.д.е. Для paсч истки территории привлекались люди и техника. Стоимость затрат составляла 1 млн. д.е., сумма от сдачи металлолома — 2 млн. д.е. Цех не работал ме-сяц. Потери прибыли за этот период составили 150 млн. д.е. Затраты на восстановление цеха — 125 млн. руб.

Определить сумму прямого убытка, косвенного убытка, общую сумму убытка.

Сумма прямого убытка =100+ 20+1-2=119 млн. д.е.

Сумма косвенного убытка = 150 + 125 = 275 млн. д.е.

Общая сумма убытка =119 + 275 = 394 млн. д.е.

Задача 5

Во время пожара повреждён станок стоимостью 3600 у.е., износ на день страхового случая был равен 25%. Срок эксплуатации 2,5 года. После пожара осталось пригодных деталей на сумму 500 у.е. (О).

Рассчитать сумму ущерба (У) и сумму страхового возмещения (В) при условии, что станок застрахован на действительную стоимость. Решение:

1 .Стоимость станка на момент страхования: СС=3600-3600*0,25=2700у.е. У = 3600 — 3600*0,25 — 500 = 2200 д.е. В = У = 2200 д.е. (так как страхование по действительной стоимости I.

Задача6

Жилой дом стоимостью (СС) 200 тыс. долл. США застрахован на 100 тыс. долл. США (S). В результате пожара ущерб (У) составил 50 тыс. долл. США. Безусловная франшиза (Фр) 200 долл. США.

Определить возмещение, которое подлежит выплате, если договор заключен:

а) по системе 1 -го риска;

б) по системе пропорциональной ответственности. Решение:

а) Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. При этом часть ущерба, превышающая страховую сумму, возмещению не подлежит.Безусловная франшиза компенсации не подлежит.

В = У — Фр = 50000 — 200 = 49800 долл. США

Возмещение производится в размере 49800 долл. США, так как эта сумма меньше страховой суммы.

б) Страхование по системе пропорциональной ответственности предусматривает возмещение ущерба, скорректированного на отношение страховой суммы к страховой стоимости имущества.

В = y*S/CC — Фр = 50000* 100000/200000 — 200 = 24800 долл. США.

Задача 7

В результате страхового случая по договору страхования груза причинён ущерб (У) в сумме 200 тыс. д.е. Страховая стоимость (СС) по договору страхо-вания груза 400 тыс. д.е., страховая сумма (S) 400 тыс. д.е., безусловная фран-шиза (Фр) 50 тыс. д.е., расходы на уменьшение убытков при наступлении стра-хового случая (Рас.) 10 тыс. д.е., убытки от общей аварии, приходящейся на гр) з (Уобщ. ав.), — 20 тыс. д.е. Договор был заключён «с ответственностью за все риски».

Определить размер выплаты в связи со страховым случаем (В). Решение:

В = (У+Рас.+Уобщ. ав)*S/С — Фр = (200+10+20)*400/400 -50 = 230 тыс.д.е.

Задача 8

В результате ДТП уничтожен легковой автомобиль, действительной стоимостью (С) 37000 д.е. Износ на день заключения договора (И) 20%, остатки пригодных деталей с учётом их обесценения (О) 1000 д.е. На приведение деталей в порядок израсходовано 700 д.е. (3).

Определить сумму ущерба (У) и сумму страхового возмещения (В) при условии, что автомобиль застрахован на действительную стоимость.

У = СС*(1-И)-О+3 = 37000*(1-0,2)-1000+700 = 29300 д.е. В = У = 29300 д.е.

Задача 9

Организация заключила договор страхования от пожара принадлежащего ей здания ресторана. Страховая сумма 500000 у.е., тариф установлен 1 %. Через 5 месяцев 10 дней ресторан был продан другой фирме и бывший владелец обратился в страховую компанию с заявлением о расторжении договора. Определите, какая сумма подлежит возврату, если расходы на ведение дела составляют 10 % в структуре тарифа.

Страхование ответственности

Задача 10

Турагент РФ предлагает согласно контракту о сотрудничестве в o6ласти туризма с турецкой фирмой реализовать индивидуальные и групповые туры и городах Турции на сумму 500 млн. д.е. с возможностью получения прибыли 50млн. д.е. (рентабельность 10%). Турфирма решила застраховать туристический риск с ответственностью за неполучение планируемой прибыли в разнице 70%. Из-за непредвиденных обстоятельств фактическая реализация путёвок о-ставила 300 млн. д.е. и только 21 млн. д.е. прибыли (рентабельность 7%).

Определить размер финансового ущерба (У) и величину страхового возмещения турфирме (В).

1.Размер финансового ущерба: У = 10% — 7% = 3%.

2. Страховщик произведет выплату турфирме в размере:

В = 500*0,03*0,70 = 10,5 млн. д.е.

Задача 11

Заключается договор страхования профессиональной ответственности врача. Страховая сумма (S) установлена 40000 руб. базовый тариф по дан-ному виду страхования (Т) 2%. В предшествующем страхованию году врач обучался на курсах повышения квалификации и получил диплом. Коэффициент к тарифу за повышение квалификации 0,8.

Определите размер страхового платежа.

1.Определим тариф по договору с учетом скидки:

2. Размер страховой премии составит:

Р = S*T = 40000*0,016 = 640 руб.

Рассчитайте платеж по договору страхования ответственности водителя, если базовая ставка платежа для легкового автомобиля составляет при сроке страхования 1 год — 1980 руб.; коэффициент к тарифу, зависящий от территории эксплуатации автомобиля (определяется по месту регистрации собственника автомобиля), составляет 0,5; коэффициент, зависящий от возраста и стажа водителя составляет 1,2; коэффициент, зависящий от мощности двигателя составляет 1,5.

Определяем страховую премию по договору с учетом выбранных коэффициентов:

Источник

Пример бизнес-плана страховой компании

Российские страховые услуги хорошо развиты. И это надо учитывать, составляя бизнес план страховой компании, так как большинство людей привыкли пользоваться услугами проверенных агентств с долгой историей. А молодая фирма на первоначальном этапе своего становления может столкнуться с большими трудностями. Чтобы минимализировать многие проблемы, необходимо в первую очередь определить особый сегмент рынка – нишу страхования, которая еще не занята в городе и близлежащих районах, к тому же, удовлетворяющую растущий спрос потребителя. Бизнес-план страховой компании с нуля составляется согласно типовой структуре.

Резюме

Идеальная поддержка успешного бизнеса — это агентство полного обслуживания для страховой отрасли. Ideal предлагает широкий спектр услуг поддержки, предназначенных для страховых агентов. Идеал будет специализироваться на нескольких предложениях, но может делать почти все. В то время как рынок услуг поддержки является конкурентоспособным, большинство компаний являются универсальными. Идеал будет выделяться, концентрируясь на страховой нише.

Цель бизнес-плана страховой компании — предоставить клиенту лучшие услуги поддержки бизнеса. Мы существуем для привлечения и обслуживания клиентов. Когда мы придерживаемся этой максимы, все остальное встанет на свои места. Наши услуги превысят ожидания наших клиентов.

Идеал имеет два сильных конкурентных преимущества. Первое — это знания страховой отрасли. Опыт начинающего бизнесмена в данной отрасли бесценен. Этот опыт позволит лучше обслуживать своих клиентов, используя информацию о потребностях и предпочтениях клиентов. Кроме того, ценность сетей, основанных на предыдущих отношениях страхования, даст компании большой шаг на конкурсе. Установив отношения со многими людьми в отрасли, можно использовать эти профессиональные связи.

Наконец, можно будет разрабатывать программу интенсивной подготовки, чтобы поделиться своим интеллектуальным капиталом в страховой отрасли с остальной частью ее компании. Все сотрудники пройдут эту подготовку.

Идея, по прогнозам, достигнет доходности к 11 месяцу и будет получать прибыль в размере 44 000 долларов к трем годам.

Обзор рынка

Составляя пошаговый бизнес план страховой компании, была получена хорошая информация о рынке и об общих атрибутах самых ценных и лояльных клиентов. Эта информация будет использоваться для лучшего понимания того, кто обслуживается, их конкретных потребностей и того, как Идеал может лучше общаться с ними.

Сфера деятельности страховой компании

Сфера деятельности страховой компании

Профиль клиентов состоит из следующих географических, демографических и поведенческих факторов:

| Анализ рынка | |||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | |||

| Потенциальные клиенты | рост | ||||||

| Эксклюзивные агенты | 7% | 78 | 83 | 89 | 95 | 102 | 6,94% |

| Страховые брокеры | 8% | 123 | 133 | 144 | 156 | 168 | 8,11% |

| Другие | 0% | 0 | 0 | 0 | 0 | 0 | 0,00% |

| Всего | 7,66% | 201 | 216 | 233 | 251 | 270 | 7,66% |

Услуги

Пример самостоятельно написанного бизнес плана страховой компании предоставляет рынку ряд услуг поддержки для страховых агентов. Идеал стремится выполнить следующие преимущества, которые важны для его клиентов.

- Знания отрасли: у агентов нет времени обучать персонал службы со всеми сложностями страховой отрасли. Поэтому это имеет большое значение, если служба поддержки имеет промышленное понимание.

- Удобство: услуги должны быть доступны, когда они нужны агентам. Кроме того, трудно точно прогнозировать, когда возникнет такая необходимость.

- Обслуживание клиентов. Чтобы построить устойчивый бизнес, клиенты должны быть на 100% удовлетворены услугами Ideal. Эта философия бизнеса будет укоренена в умах всех сотрудников.

Рыночные тренды

Тенденция рынка для страховых агентов (а также для других поставщиков услуг) заключается в аутсорсинге несущественных видов деятельности, позволяющих бизнесу сосредоточиться на своих основных компетенциях. Это позволяет бизнесу страховой компании более точно сосредоточиться на своей бизнес-модели.

Причины такой тенденции:

- Снижение накладных расходов.

- Снижение затрат на обучение для несуществующих сотрудников.

Рост рынка

В течение последних двух лет страховая индустрия поддержки услуг составила в размере 498 миллионов долларов. С 2015 по 2017 год темпы роста в отрасли составили 5,6%. Ожидается, что в течение следующих трех лет у отрасли не должно быть проблем с сохранением этого превосходного роста.

Другим фактором роста стало постепенное принятие страхования как разумной стратегии управления рисками. С недавними неожиданными событиями, такими как стихийные бедствия и терроризм, страховая отрасль, вероятно, будет продолжать расти, поскольку люди и компании хеджируют свои риски со страхованием.

Целевые рынки

Образец бизнес плана страховой компании, нуждающийся в поддержке, может быть разбит на два сегмента:

- Эксклюзивные агенты: это агенты только для одного вида страхования, например, для совхоза. Страховой агент будет продавать все виды покрытия, которые предлагает Государственная ферма, но только страхование совхоза. Хотя выбор здесь ограничен, преимущество эксклюзивного агента заключается в том, что они обычно имеют очень прочные отношения с этой компанией, что хорошо, если есть какие-либо проблемы с претензиями.

- Страховые брокеры: у этих агентов нет эксклюзивного контракта с какой-либо одной страховой компанией. Они могут предложить страхование от нескольких компаний. Преимущество этой настройки заключается в том, что они могут предлагать более широкий спектр предложений услуг, чем агент, который продает только одну марку страхования.

Деятельность страховой компании

Деятельность страховой компании

Маркетинговая компания

Единственная цель маркетингового плана состоит в том, чтобы позиционировать страховую компанию как наиболее эффективную службу поддержки, которая управляет большинством доли рынка. Маркетинговая стратегия будет направлена прежде всего на то, чтобы повысить уровень информированности клиентов о предлагаемых услугах, а затем развивать клиентскую базу и, наконец, работать над созданием лояльности клиентов и рефералов.

Первым методом будет рекламная кампания:

- Компания будет использовать различные источники, как желтые страницы, так и отраслевой журнал.

- Второй способ коммуникации — это создание сетей, основанных на отраслевых отношениях.

- Третий способ — участие в региональной выставке, которая привлекает большинство местных агентов и брокеров.

- Последний способ коммуникации — это кампания прямой почтовой рассылки, ориентированная на местных страховых агентов и брокеров. Почтовая кампания предоставит всем потенциальным клиентам информацию о предложениях Ideal.

Маркетинговый подход

Эффективный маркетинг состоит из подходов к ценообразованию, распределению, рекламе и продвижению по службе, а также обслуживанию клиентов.

- Ценообразование: Схема ценообразования будет конкурентоспособной по сравнению с другими поставщиками услуг поддержки.

- Распространение: услуги будут предлагаться на месте работы клиента или в офисе, в зависимости от того, какой клиент предпочитает.

- Реклама и продвижение: многоуровневая маркетинговая кампания будет использоваться для обеспечения видимости и справедливости.

- Обслуживание клиентов: менеджеры будут нести ответственность за достижение этих амбициозных целей.

Преимущества и недостатки

Бизнес план страховой компании отражает также сильные и слабые стороны внутри фирмы и описывает возможности и угрозы, стоящие перед Ideal.

Преимущества открытия страховой компании:

- Углубленное знание отрасли.

- Эффективная, всесторонняя программа обучения для сотрудников.

- Обширные отраслевые сетевые подключения.

Недостатки открытия страхового агентства:

- Ограниченный маркетинговый бюджет для обеспечения видимости.

- Неспособность быстро масштабироваться до большого увеличения спроса.

- Не хватает бренда.

Возможности:

- Участие в растущей отрасли.

- Работа в отрасли, которая требуется почти для всех россиян.

Возможность распределять накладные расходы с увеличением клиентской базы.

Конкурентные преимущества

Бизнес план страховой компании будет позиционировать себя как самую опытную службу поддержки страховых услуг. Это позиционирование будет достигнуто за счет использования его конкурентного преимущества.

Конкурентоспособность — это специфическое глубокое отраслевое знание страхования. Несмотря на то, что эти конкретные знания будут препятствовать большому рынку, они делают небольшую часть рынка весьма привлекательной.

Эти глубокие отраслевые знания основаны на опыте работы руководителя фирмы, проведенной в качестве независимого страхового агента. Владелец соберет весь этот интеллектуальный капитал и превратит его в учебную программу, чтобы она стала организационным знанием.

Конкуренция состоит из множества различных сервисных компаний, предлагающих широкий спектр услуг. Однако ни одна из них не предназначена для страховой отрасли. В то время как компании, предоставляющие услуги в разных отраслях, предлагают адекватное обслуживание, есть преимущество в найме компании, которая обслуживает отрасль и гораздо более осведомлена о ваших конкретных потребностях.

Модели покупки агентов имитируют долгосрочные отношения. Если клиенты довольны, они, как правило, остаются с одним и тем же поставщиком услуг. Обычно для новых клиентов характерен переходный период, когда обе стороны тратят время на знакомство друг с другом и разные потребности. Если это можно сделать один раз раньше, тогда это более экономически выгодно, чем переход от провайдера к провайдеру.

Регистрация

Перед тем, как открыть страховую компанию, необходимо зарегистрировать юридическое лицо (ООО или ЗАО). Размер уставного капитала новой организации зависит от того, на какие именно виды страхования будет распространяться деятельность компании. Если в услуги компании будет входить страхование жизни клиентов, то уставный капитал должен быть больше. Для осуществления страховой деятельности необходимо получить соответствующий сертификат. Также рекомендуем ознакомиться с соответствующими кодами ОКВЭД. Процесс получения сертификата занимает от 6 до 12 месяцев.

Помещение

В бизнес-плане должно быть приведено описание помещения, в котором будет располагаться офис страховой компании. Помещение должно иметь удобное местоположение. К зданию офиса должна прилегать стоянка для автотранспорта, площадь которой позволяет разместить не только машины сотрудников компании, но и клиентов. Площадь помещения определяется исходя из количества оказываемых страховых услуг.

Офис страховой компании следует привести в надлежащий вид. Желательно воспользоваться услугами дизайнеров при оформления интерьера. Помещение должно быть в сдержанном деловом стиле. Нельзя также забывать о дресс-коде сотрудников. Это способствует формированию положительного впечатления о компании.

Финансовый план

Необходимо определить:

- основные средства;

- нематериальные активы;

- первичные затраты;

- затраты на оплату услуг сторонних организаций;

- затраты на оплату труда и налоги;

- общие предполагаемые затраты за год;

- прибыль за год.

- Также нужно составить краткий бухгалтерский баланс.

В этом разделе будет представлен финансовые расчеты бизнес плана страховой компании, поскольку они относится к маркетинговой деятельности. Расходы и доходы компании по страховке направлены на анализ безубыточности, прогнозы продаж, расходов и то, как они связаны с маркетинговой стратегией.

Анализ безубыточности

Анализ безубыточности агенства по страхованию показывает, что в месячный доход потребуется 15 609 долларов, чтобы достичь точки безубыточности.

| Анализ безубыточности | |

| Ежемесячный доход | $ 13271 |

| Предположения: | |

| Средняя процентная переменная стоимость | 15% |

| Предполагаемая месячная фиксированная стоимость | $ 13268 |

Прогноз продаж

Первый месяц будет использоваться для создания офиса. Это включает в себя выбор сайта, покупку мебели, а также настройку компьютерной сети.

Первая неделя второго месяца будет использоваться для интенсивной подготовки двух сотрудников службы поддержки. В течение последних трех недель месяца будет наблюдаться активность продаж. С этого момента продажи будут неуклонно расти.

Пятый месяц – будут приняты на работу два последние сотрудники службы поддержки. Они также будут обучены в течение первой недели месяца, а затем будут загружены.

| Прогноз продаж | |||

| 2017 | 2018 | 2019 | |

| Продажи | |||

| Эксклюзивные агенты | $ 51049 | $ 112548 | $ 121458 |

| Страховые брокеры | $ 59812 | $ 125745 | $ 134745 |

| Тотальная распродажа | $ 110861 | $ 238293 | $ 256203 |

| Прямая стоимость продаж | 2003 | 2004 | 2005 |

| Эксклюзивные агенты | $ 7657 | $ 16882 | $ 18219 |

| Страховые брокеры | $ 8972 | $ 18862 | $ 20212 |

| Промежуточная прямая стоимость продаж | $ 16629 | $ 35744 | $ 38430 |

Прогноз расходов

Расходы на маркетинг должны быть предусмотрены в бюджете, чтобы они были высокими в течение первого квартала; функция желания создать видимость для начинающей компании. После первого квартала расходы будут колебаться в зависимости от того, какие маркетинговые мероприятия происходят в течение каждого месяца.

| Бюджет расходов на маркетинг | |||

| 2017 | 2018 | 2019 | |

| Объявления | $ 2920 | $ 4000 | $ 5000 |

| Торговые выставки | $ 2 700 | $ 3000 | $ 3500 |

| Другие | $ 2 025 | $ 2250 | $ 2500 |

| ———— | ———— | ———— | |

| Общие расходы на продажу и маркетинг | $ 7645 | $ 9250 | $ 11 000 |

| Процент продаж | 6,90% | 3,88% | 4,29% |

Риски

- Несколько рискованно из-за нормативного характера страховой отрасли.

- Будущая конкуренция со стороны франшизы поддержки.

Поскольку компьютерные технологии продолжают становиться все более и более эффективными и полезными, это может уменьшить потребность в службах вспомогательного персонала.

Источник