- Составление инвестиционного портфеля по Марковицу для чайников

- Введение в портфельную теорию

- Пример расчетов в Excel

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

- Задача №6087 (расчет доходности портфеля)

- Рекомендуемые задачи по дисциплине

- Задача №292 (расчет суммы дивидендов по акциям)

- Задача №297 (расчет курсовой стоимости акций)

- Задача №189 (расчет текущей доходности облигации)

- Задача №1 (расчет уровня дивиденда на акцию)

- Задача №546 (расчет рыночной стоимости облигации)

- Обновить

- Задачи

- Анализ финансового состояния российских компаний

- Инвестиционный портфель ценных бумаг. Расчет портфеля Дж. Тобина в Excel

- Инвестиционный портфель ценных бумаг

- Инфографика: Инвестиционный портфель ценных бумаг. Портфель Дж. Тобина

- Инвестиционный портфель Дж. Тобина. Принципы построения

- Расчет доходности портфеля ценных бумаг в модели Тобина

- Расчет риска портфеля ценных бумаг

- Две ключевые задачи инвестиционного портфеля ценных бумаг

- Расчет инвестиционного портфеля ценных бумаг по модели Тобина в Excel

- Оптимизация инвестиционного портфеля ценных бумаг для минимального риска

- Оптимизация инвестиционного портфеля ценных бумаг для максимальной эффективности

Составление инвестиционного портфеля по Марковицу для чайников

В данном обзоре мы представим простой пример составления оптимального инвестиционного портфеля по Марковицу.

Введение в портфельную теорию

Портфельная теория Марковица была обнародована в 1952 году. Позже автор получил за нее Нобелевскую премию.

Целью модели является составление оптимального портфеля, то есть с минимальным риском и максимальной доходностью.

Как правило, решается две задачи: максимизация доходности при заданном уровне риска и минимизация риска при минимально допустимом значении доходности.

Доходность портфеля измеряется как средневзвешенная сумма доходностей входящих в него бумаг.

wi — доля инструмента в портфеле;

ri — доходность инструмента.

Риск отдельного инструмента оценивается как среднеквадратичное (стандартное) отклонение его доходности. Для расчета общего риска портфеля необходимо отразить совокупное изменение рисков отдельного инструмента и их взаимное влияние (через ковариации и корреляции — меры взаимосвязи).

σi — стандартное отклонение доходностей инструмента;

kij — коэффициент корреляции между I,j-м инструментом;

Vij — ковариация доходностей i-го и j-го финансового инструмента;

n — количество финансовых инструментов в рамках портфеля.

Таким образом, в рамках правильно подобранного портфеля риски снижаются за счет обратной корреляции инструментов. При этом устраняются не только специфические риски инструмента, но и снижается систематический (рыночный) риск.

Для составления портфеля решается оптимизационная задача. При этом в базовом виде использование заемных средств не предполагается, то есть сумма долей активов равняется единице, а доли эти положительны.

Минимизируем риск при минимально допустимом уровне доходности

Максимизируем доходность при заданном уровне риска

Пример расчетов в Excel

Оптимальный портфель содержит различные группы активов — акции, облигации, товарные фьючерсы и т.д. Так легче подобрать инструменты с отрицательной корреляцией и минимизировать риски.

В нашем примере будет использован более простой подход — составление портфеля из нескольких американских акций. Для эффекта диверсификации возьмем представителей различных секторов — платежную систему VISA, ритейлера Macy’s, технологичного гиганта Apple и телеком AT&T.

Сразу отмечу, что это лишь пример. Все эмитенты интересны, но для грамотного составления портфеля необходимо учитывать фундаментальные показатели, включая рыночные мультипликаторы, оценивать технические уровни для входа в позицию.

Этап 1. Выкачиваем котировки. Необходимо взять данные минимум за год. В нашем примере были взяты ежемесячные цены закрытия с 31.06.2017 по 31.05.2018.

Этап 2. Считаем доходности по каждой бумаге. Для простоты не будем учитывать эффект дивидендов.

Считаем доходность за каждый месяц по формуле натурального логарифма. К примеру, доходность VISA за май 2018 = LN(C14/C13)

Для расчета ожидаемой доходности берем среднее значение за рассматриваемый период. В нашем случае это год. Ожидаемая доходность VISA = СРЗНАЧ(G3:G14)

Получаем отрицательную доходность AT&T, и убираем бумагу из портфеля. Сразу отмечу, что в этом заключается недостаток модели, ведь просевшие ранее акции в перспективе могут развернуться.

Этап 3. Расчет риска каждой акции. Производится по формуле стандартного отклонения. К примеру, риск VISA =СТАНДОТКЛОН(G3:G14)

Указываем окне входной интервал — ежемесячные доходности акций, а в опции «Группирование» выбираем «по столбцам».

В результате получаем ковариационную матрицу.

Этап 5. Расчет общей доходности портфеля. Для начала установим произвольные доли бумаг в портфеле. Они положительны, их сумма равна 1.

Считаем средневзвешенное значение доходностей отдельных акций. Воспользуемся формулой G15*G23+H15*H23+I15*I23

Этап 6. Расчет общего риска портфеля. Производится по формуле массива КОРЕНЬ(МУМНОЖ(МУМНОЖ(G23:I23;G20:I22); E20:E22))

Этап 7. Портфель минимального риска.

Речь идет о долях отдельных бумаг в портфеле. Для начала необходимо определить минимальный уровень допустимой доходности портфеля (rp). Возьмем rp >= 3,2%.

При оценке долей акций воспользуемся надстройкой в Excel «Поиск решений», для этого выбираем Главное меню → «Данные» → «Поиск решений».

В надстройке «Поиск решений» необходимо ввести ссылку на ячейку, которую следует оптимизировать (общий риск портфеля, минимизируем), ввести какие параметры необходимо изменять (доли акций) и ограничения. Введем ограничения на весовые значения коэффициентов у акций: сумма долей акций должна быть равна 1 и сами доли должны иметь положительный знак.

В результате имеем портфель с 73% долей VISA и 27% долей Macy’s.

Визуально портфель выглядит так:

Этап 8. Портфель максимальной доходности.

Для начала необходимо определить максимальный уровень допустимого риска портфеля (σp). Возьмем σp 30

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Задача №6087 (расчет доходности портфеля)

Инвестор решил направить 5000000 рублей на приобретение акций. В конце года стоимость приобретенных акций составила 5050000 рублей. По акциям получен суммарный дивиденд, равный 50000 руб. Определите, сколько процентов составит доходность портфеля акций.

Рекомендуемые задачи по дисциплине

Задача №292 (расчет суммы дивидендов по акциям)

Рассчитать размер дивидендов по акциям. Исходные данные: Прибыль акционерного общества для выплаты дивидендов – 500 млн. ден. ед. Общая сумма акций – 4600 млн.

Задача №297 (расчет курсовой стоимости акций)

Номинальная стоимость акции – 200 ден. ед. Определить курсовую стоимость акции на рынке ценных бумаг, если: размер дивиденда – 30%; банковская.

Задача №189 (расчет текущей доходности облигации)

Инвестор А приобрел за 20 ден. ед. облигацию номинальной стоимостью 18 ден. ед. Купонная ставка равна 50% годовых. Проценты выплачиваются раз в.

Задача №1 (расчет уровня дивиденда на акцию)

Предприятие выпустило в обращение 164044 акций номиналом 10 ден. ед. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за.

Задача №546 (расчет рыночной стоимости облигации)

Рассчитать рыночную стоимость облигации номиналом 10000 руб. с выплатой ежегодного купонного 12% дохода и сроком погашения через 3 года, если.

Доход, который получает инвестор, складывается из двух частей: дивиденда и суммы прироста стоимости портфеля акций:

где Див – сумма полученных дивидендов,

Цпр – цена приобретения акций,

Цр – рыночная цена портфеля акций через определенный период времени.

Сумма инвестиций инвестора составляет:

Используя эти величины, определяем доходность портфеля акций:

Таким образом, доходность портфеля акций составляет 2% в год.

Обновить

Задачи

ПОДСКАЗКА!

Для заполнения

формы заказа

переходите по ссылке

Решение задачи

————>

Стоимость любой задачи —

50 руб.

Фрагменты решения

————>

Подробности и

ФОРМА ЗАКАЗА

Анализ финансового состояния российских компаний

Период анализа — 3 года

(например, 2018-2020 гг.)

Использована официальная отчетность компаний

Коэффициенты, таблицы,

рисунки, выводы.

Горизонтальный и вертикальный анализ баланса,

анализ ликвидности и платежеспособности,

анализ финансовой устойчивости,

анализ финансовых результатов и рентабельности,

анализ вероятности банкротства

и другие разделы

от 50 руб.

БЕСПЛАТНАЯ демонстрационная версия отчета

Предлагаем воспользоваться консультацией по решению задач, условия которых размещены на страницах сайта. Стоимость одной задачи — 50 рублей.

Все задачи УЖЕ решены. Под условием каждой задачи Вы можете увидеть ФРАГМЕНТЫ решения.

Файл с задачей высылается в формате Word и предполагает максимально подробные пояснения выполненных расчетов и полученных результатов.

Для получения подробной информации и заказа переходите по ссылке «Решение задачи», размещенной под условием каждой задачи.

С уважением, администратор сайта.

Предлагаем ознакомиться с информацией о выполненных работах по финансовому анализу российских компаний:

1. Каждая работа по финансовому анализу состоит из 10-ти разделов по банкам и 12-ти разделов по остальным компаниям..

2. Общий объем — от 80 до 120 страниц (методика, таблицы, рисунки, анализ всех показателей, выводы).

3. Стоимость любого раздела — 50 руб. или вся работа за 500 руб. У Вас есть возможность заказать только нужные Вам разделы работы.

4. Расчеты выполнены по самой последней опубликованной отчетности компании с официального сайта. Отчетность к работе прилагается.

5. Оплата производится только после ознакомления с демонстрационной версией работы.

6. Все интересующие Вас вопросы можно задать в переписке с автором работы.

Источник

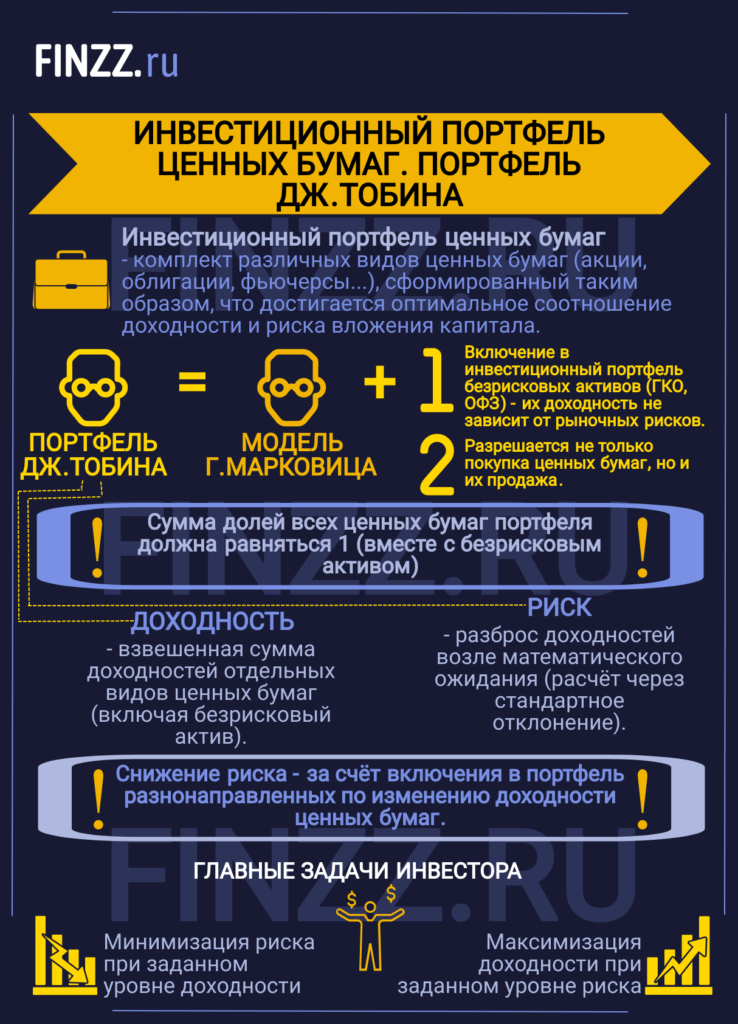

Инвестиционный портфель ценных бумаг. Расчет портфеля Дж. Тобина в Excel

Поговорим об инвестиционном портфеле портфель ценных бумаг, построенный по модели экономиста Дж. Тобина. Данная модель явилась продолжением развития метода формирования оптимального инвестиционного портфеля Г. Марковица.

Инвестиционный портфель ценных бумаг

Инвестиционный портфель ценных бумаг – представляет собой совокупность различных видов ценных бумаг (акции, облигации, фьючерсы и т.д.), выполняющая цели инвестора. Как правило, основная цель инвестора заключаются в достижении определенных соотношений доходности и риска вложения капитала. При группировке ценных бумаг в портфель происходит снижение уровня систематического (рыночного) риска.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Инфографика: Инвестиционный портфель ценных бумаг. Портфель Дж. Тобина

| ★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Инвестиционный портфель Дж. Тобина. Принципы построения

Портфель Дж. Тобина строится аналогично модели Г. Марковица, но имеет два главных отличия:

- В инвестиционный портфель включаются безрисковые активы, доходность которых не зависит от рыночных рисков. К безрисковым активам относят государственные ценные бумаги (ГКО, ОФЗ) с максимальным уровнем надежности.

- В модели допускается не только покупка ценных бумаг в портфеле, но также и их продажа.

Ограничение на построение портфеля заключается в том, что сумма долей всех ценных бумаг портфеля должна равняться 1, вместе с безрисковым активом. Если вы хотите более подробно изучить построение инвестиционного портфеля Г. Марковица читайте статью: “Формирование инвестиционного портфеля Марковица в Excel“.

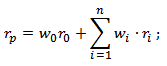

Расчет доходности портфеля ценных бумаг в модели Тобина

Доходность инвестиционного портфеля рассчитывается как взвешенная сумма доходностей отдельных видов ценных бумаг, включая безрисковый актив. Формула расчета доходности следующая:

где:

где:

rp – общая доходность инвестиционного портфеля;

wi – доля различных ценных бумаг в структуре портфеля;

wi – доля безрискового актива в структуре портфеля;

r0 – доходность безрискового актива;

ri – доходность ценных бумаг.

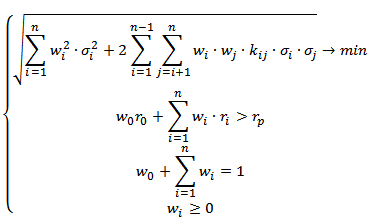

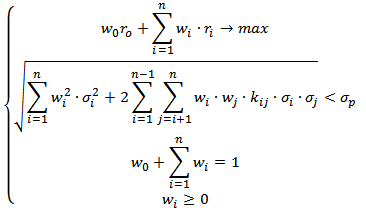

Расчет риска портфеля ценных бумаг

В модели Дж. Тобина для оценки риска портфеля ценных бумаг используется тот же подход, что и в модели Г. Марковица. Так как безрисковый актив максимально надежен, уровень риска его равен нулю. Формула расчета риска портфеля ценных бумаг будет иметь следующий вид:

σp – общий риск инвестиционного портфеля;

σi – стандартное отклонение доходностей i-го ценной бумаги;

kij – коэффициент корреляции между I,j-м ценной бумагой;

wi – доля ценных бумаг в инвестиционном портфеле;

Vij – ковариация доходностей i-й и j-й ценной бумаги;

n – суммарное количество видов ценных бумаг в портфеле.

Следует заметить, что снижение общего риска портфеля происходит из-за включения в портфель разнонаправленных по изменению доходности ценных бумаг. То есть коэффициент корреляции между доходностями таких ценных бумаг отрицателен, в долгосрочной перспективе это позволяет снизить рыночный риск портфеля.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Две ключевые задачи инвестиционного портфеля ценных бумаг

При составлении портфеля инвестор решает две задачи: минимизация риска портфеля при заданном уровне доходности и максимизация доходности (эффективности) портфеля при заданном уровне риска. Целью данных оптимизационных задач является определение структуры инвестиционного портфеля ценных бумаг, при котором выполняются заданные условия. В таблице ниже показан математический вид оптимизационной задачи, для расчета весов инвестиционного портфеля по модели Дж. Тобина.

| Портфель Тобина минимального риска | Портфель Тобина максимальной эффективности |

|  |

Расчет инвестиционного портфеля ценных бумаг по модели Тобина в Excel

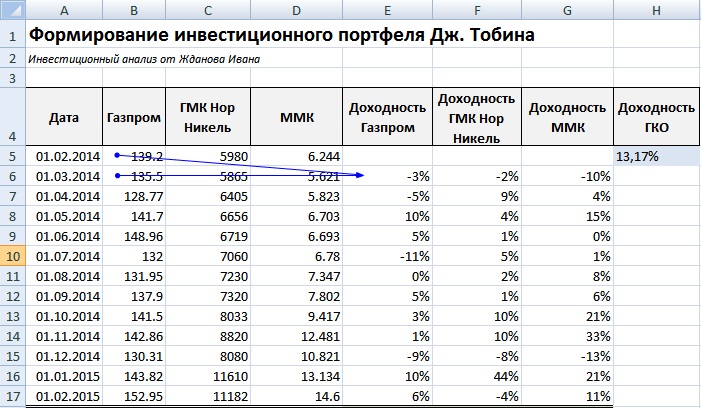

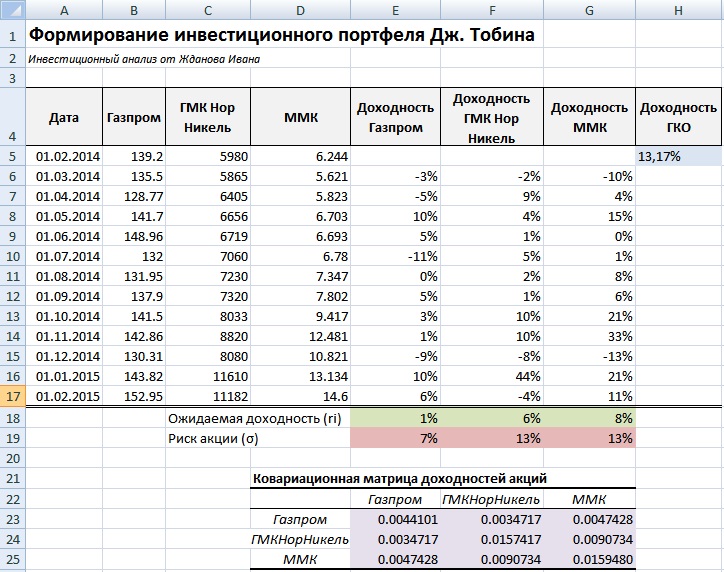

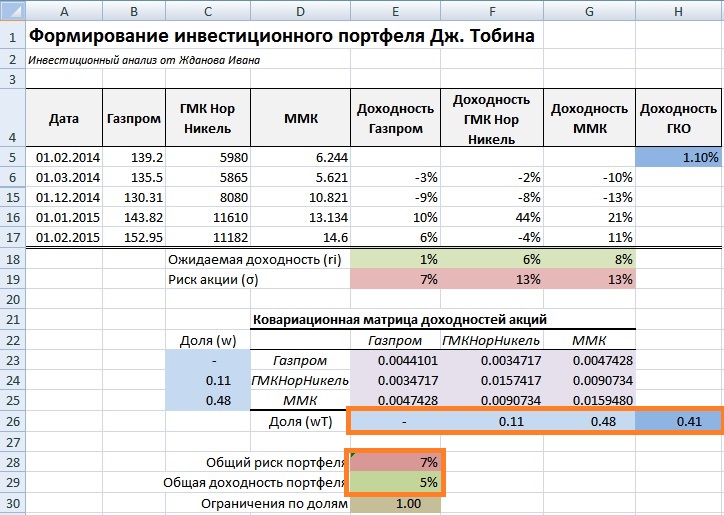

Рассмотрим на примере расчет инвестиционного портфеля ценных бумаг по модели Тобина. Для этого необходимо загрузить котировки ценных бумаг (можно с сервиса Финам.ру). Была получена стоимость обыкновенных акции: ОАО «Газпром», ОАО «ГМКНорНикель», ОАО «Магнитогорский металлургический комбинат» за период 1 февраля 2014 – 1 февраля 2015 года. Можно заметить, что при выборе ценных бумаг следует воспользоваться принципом диверсификации, который заключается в распределении капитала между ценными бумагами компаний различных отраслей и видов деятельности. Так же был взят безрисковый актив – государственные корпоративные облигации, на февраль 2015 года доходность, по которым составляет 13,17% годовых. На рисунке ниже отражена стоимость ценных бумаг.

Котировки ценных бумаг в Excel

На следующем этапе необходимо рассчитать доходность ценных бумаг, для этого применим формулы в Excel, представленные ниже. Помимо ценных бумаг в портфель будет включен безрисковый актив – государственные краткосрочные облигации, доходность которых можно получить с официального сайта ЦБ РФ.

Доходность Газпром =(B6-B5)/B5

Доходность ГМКНорНикель =(C6-C5)/C5

Доходность ММК =(D6-D5)/D5

Годовая доходность ГКО = 13,17%

Ежемесячная доходность ГКО = 1,1%

Расчет доходности ценных бумаг в Excel

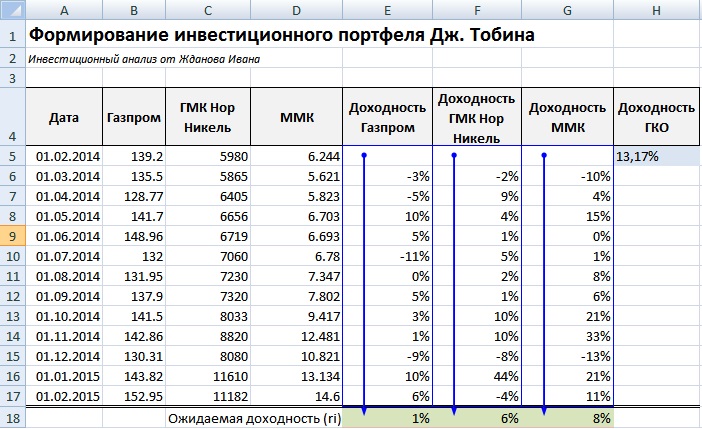

Расчет доходности всего инвестиционного портфеля состоит из оценки доходности каждой ценной бумаги, входящей в него. Оценка будущей доходности ценной бумаги осуществляется с помощью определения математического ожидания. Для этого рассчитывается среднеарифметическое значение всех доходностей за выбранный период времени по формулам в Excel:

Доходность акций Газпром =СРЗНАЧ(E5:E17)

Доходность акций ГМКНорНикель =СРЗНАЧ(F5:F17)

Доходность акций ММК =СРЗНАЧ(G5:G17)

Оценка доходности ценных бумаг

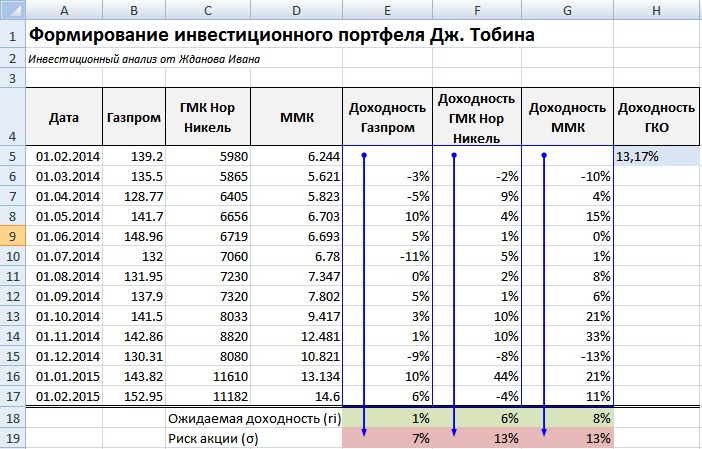

Риск всего портфеля определяется через оценку изменчивости доходности каждой акции и их взаимной корреляции. Для начала оценим риск каждой ценной бумаги через стандартное отклонение от средней доходности. Формулы расчета риска ценных бумаг представлены ниже:

Риск акций Газпром =СТАНДОТКЛОН(E5:E17)

Риск акций ГМКНорНикель =СТАНДОТКЛОН(F5:F17)

Риск акций ММК =СТАНДОТКЛОН(G5:G17)

Оценка риска ценных бумаг

После оценки риска каждой акции необходимо оценить риск и доходность всего портфеля. Оценка риска портфеля ценных бумаг будет представлять собой взвешенное произведение ковариаций доходностей ценных бумаг (аналитическая формула была представлена выше).

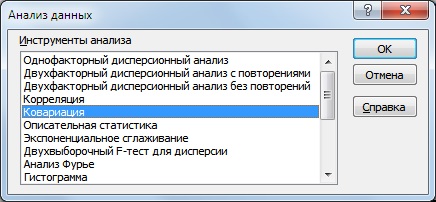

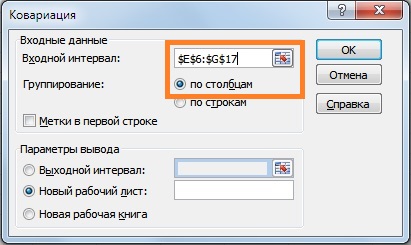

Рассчитаем ковариационную матрицу доходностей акций, для этого воспользуемся надстройкой в Excel «Ковариация» (Главное меню → «Данные» → «Анализ данных» → «Ковариация»). Ковариация отражает степень взаимозависимости статистических величин.

Заполним в открывшейся форме «входной интервал» и выберем опцию по столбцам, так как доходности акций изменяются по столбцам.

В итоге мы получим ковариацию между доходностями акций, представленную на рисунке ниже.

Расчет ковариационной матрицы ценных бумаг инвестиционного портфеля

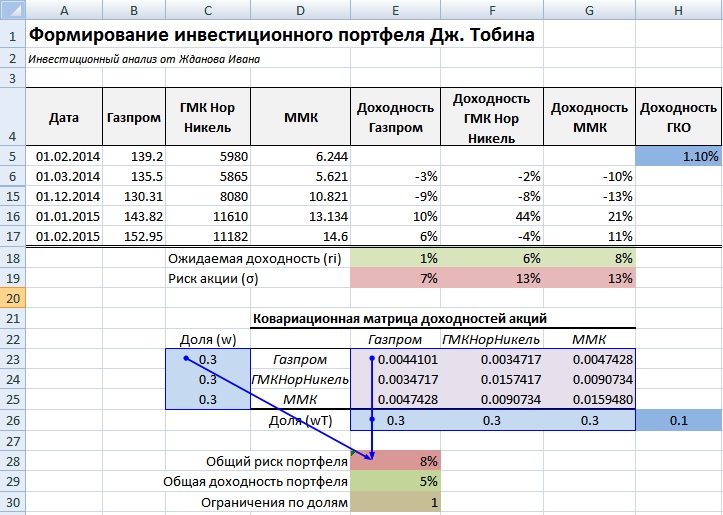

Рассчитаем доходность инвестиционного портфеля в целом, для этого определим первоначальные доли в нашем еще неоптимизированном портфеле: 0.3, 0.3, 0.3 и 0.1 у Газпрома, ГМКНорНикель, ММК и ГКО. Для расчета в Excel необходимо составить транспонированную матрицу весов акций в портфеле (Tw). Общая доходность портфеля представляет собой взвешенную сумму доходностей ценных бумаг и безрискового актива. К тому же сумма долей не должна превышать единицы. Общий риск и доходность портфеля, а также ограничение по долям рассчитывается по формулам:

Риск портфеля акций =КОРЕНЬ(МУМНОЖ(МУМНОЖ(E26:G26;E23:G25);C23:C25))

Доходность инвестиционного портфеля =E18*E26+F18*F26+G26*G18+H5*H26

Ограничения по долям портфеля =СУММ(E26:H26)

Оценка доходности и риска инвестиционного портфеля ценных бумаг в Excel

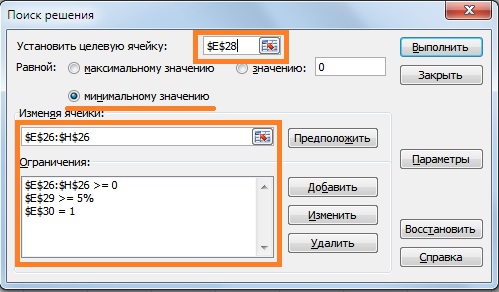

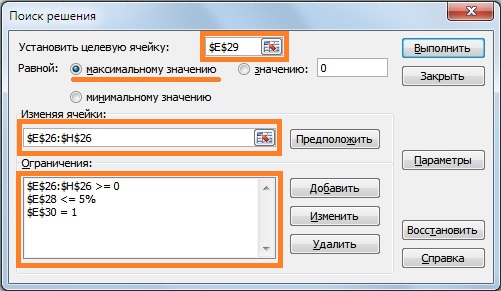

Оптимизация инвестиционного портфеля ценных бумаг для минимального риска

Оптимизация проводится с помощью надстройки «Поиск решений» (Главное меню Excel → «Данные» → «Поиск решений»). В открывшемся окне необходимо ввести целевые функции, которые будут максимизироваться или минимизироваться (доходность и риск). Далее выставляются ограничения по долям ценных бумаг. Портфель формируется за счет изменения долей ценных бумаг при соблюдении выставленных условий. Возьмем уровень минимальной требуемой доходности rp ≥ 5% и проведем оптимизацию портфеля.

Итоговый результат представлен на рисунке ниже. Как мы видим, доля ОАО «Газпром» составляет 0 , доля ОАО «ГМКНорНикель» 0.11, доля ОАО «ММК» 0.48 и доля ГКО 0.41. Общий риск составил 7% при доходности портфеля в 5%.

Формирование инвестиционного портфеля ценных бумаг при минимальном уровне риска

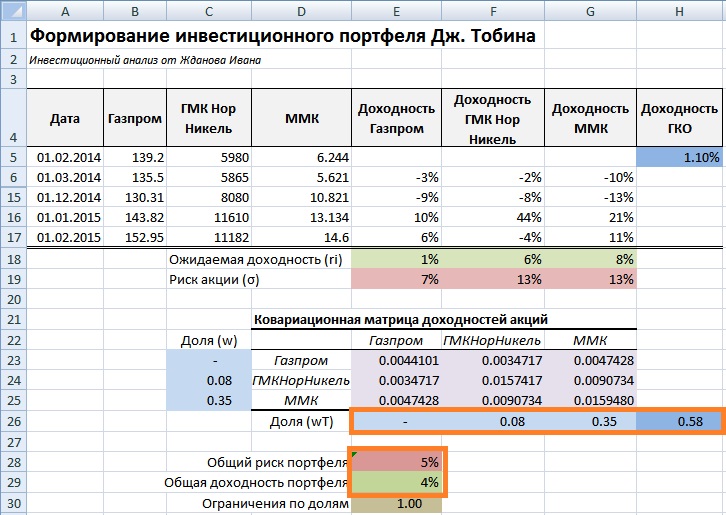

Оптимизация инвестиционного портфеля ценных бумаг для максимальной эффективности

Вторая задача портфельного инвестирования заключается в определении такой структуры портфеля, при котором инвестиционный портфель имеет максимальный уровень доходности при заданном уровне риска. Для решения поставленной задачи воспользуемся надстройкой в Excel «Поиск решений». В ячейке целевой функции устанавливается ссылка на формулу доходности портфеля. Необходимо установить флажок на опции «максимальному значению», для максимизации целевой ячейки при изменении долей акций и актива. Также следует указать ограничения на доли и на уровень риска портфеля. Максимальный уровень риска возьмем σp≤5%.

Результат имеет следующий вид, представленный ниже. Доля акций ОАО «Газпром» составила 0, доля акций ОАО «ГМКНорНикель» 8%, доля акций ОАО «ММК» 35% и доля безрискового актива 58%. Общий уровень портфеля не превысил ограничения в 5% и доходность составила 4%.

Формирование инвестиционного портфеля ценных бумаг максимальной эффективности в Excel

Модель Дж. Тобина позволяет учесть не только ценные бумаги, но и безрисковые активы к которым можно отнести государственные ценные бумаги (ГКО, ОФЗ) и различные облигационные выпуски высоконадежных эмитентов. Портфель Тобина расширяет возможности составления портфеля не только из акций, но и из облигаций, недвижимости и других безрисковых активов.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

Портфель Дж. Тобина является разновидностью модели инвестиционного портфеля Г. Марковица. Модель Тобина позволяет учесть в формировании портфеля безрисковые активы: государственные облигации, облигации высоконадежных эмитентов (евробонгды) и недвижимость. Оценка риска и доходности имеет ряд недостатков: сложность прогнозирования будущей доходности ценных бумаг на основании только изменения цены. Данные недостатки решаются с помощью многофакторных методов прогнозирования риска и доходности.

Автор: к.э.н. Жданов Иван Юрьевич

Источник