- Задача №444 (задача о доходности фондового портфеля)

- Рекомендуемые задачи по дисциплине

- Задача №292 (расчет суммы дивидендов по акциям)

- Задача №297 (расчет курсовой стоимости акций)

- Задача №189 (расчет текущей доходности облигации)

- Задача №1 (расчет уровня дивиденда на акцию)

- Задача №546 (расчет рыночной стоимости облигации)

- Обновить

- Задачи

- Анализ финансового состояния российских компаний

- Составление инвестиционного портфеля по Марковицу для чайников

- Введение в портфельную теорию

- Пример расчетов в Excel

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

- Тема 3. Управление инвестициями

- Методические указания

- 3.1. Оценка эффективности и риска инвестиционных проектов

- Задача 3.1.1.

- Задача 3.1.2.

- Задача 3.1.3.

- Задача 3.1.4.

- Задача 3.1.5.

- Задача 3.1.6.

- 3.2. Формирование бюджета капиталовложений

- Задача 3.2.1.

- Задача 3.2.2.

- Задача 3.2.3.

- Задача 3.2.4.

- Задача 3.2.5.

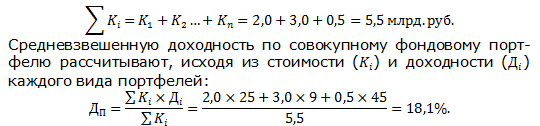

Задача №444 (задача о доходности фондового портфеля)

Инвестиционный фондовый портфель банка равен 2 млрд. рублей, торговый фондовый портфель – 3 млрд. рублей и портфель контрольного участия – 0,5 млрд. рублей. По итогам года инвестиционный портфель принес банку доходность в 25%, торговый портфель – 9% и портфель контрольного участия – 45%. Рассчитайте средневзвешенную доходность по совокупному фондовому портфелю банка.

Рекомендуемые задачи по дисциплине

Задача №292 (расчет суммы дивидендов по акциям)

Рассчитать размер дивидендов по акциям. Исходные данные: Прибыль акционерного общества для выплаты дивидендов – 500 млн. ден. ед. Общая сумма акций – 4600 млн.

Задача №297 (расчет курсовой стоимости акций)

Номинальная стоимость акции – 200 ден. ед. Определить курсовую стоимость акции на рынке ценных бумаг, если: размер дивиденда – 30%; банковская.

Задача №189 (расчет текущей доходности облигации)

Инвестор А приобрел за 20 ден. ед. облигацию номинальной стоимостью 18 ден. ед. Купонная ставка равна 50% годовых. Проценты выплачиваются раз в.

Задача №1 (расчет уровня дивиденда на акцию)

Предприятие выпустило в обращение 164044 акций номиналом 10 ден. ед. каждая. Все акции обыкновенные. Выручка от реализации продукции за год за.

Задача №546 (расчет рыночной стоимости облигации)

Рассчитать рыночную стоимость облигации номиналом 10000 руб. с выплатой ежегодного купонного 12% дохода и сроком погашения через 3 года, если.

Совокупный фондовый портфель – сумма стоимости каждого вида портфелей, которыми владеет инвестор. Стоимость совокупного фондового портфеля в данном случае составляет:

Обновить

Задачи

ПОДСКАЗКА!

Для заполнения

формы заказа

переходите по ссылке

Решение задачи

————>

Стоимость любой задачи —

50 руб.

Фрагменты решения

————>

Подробности и

ФОРМА ЗАКАЗА

Анализ финансового состояния российских компаний

Период анализа — 3 года

(например, 2018-2020 гг.)

Использована официальная отчетность компаний

Коэффициенты, таблицы,

рисунки, выводы.

Горизонтальный и вертикальный анализ баланса,

анализ ликвидности и платежеспособности,

анализ финансовой устойчивости,

анализ финансовых результатов и рентабельности,

анализ вероятности банкротства

и другие разделы

от 50 руб.

БЕСПЛАТНАЯ демонстрационная версия отчета

Предлагаем воспользоваться консультацией по решению задач, условия которых размещены на страницах сайта. Стоимость одной задачи — 50 рублей.

Все задачи УЖЕ решены. Под условием каждой задачи Вы можете увидеть ФРАГМЕНТЫ решения.

Файл с задачей высылается в формате Word и предполагает максимально подробные пояснения выполненных расчетов и полученных результатов.

Для получения подробной информации и заказа переходите по ссылке «Решение задачи», размещенной под условием каждой задачи.

С уважением, администратор сайта.

Предлагаем ознакомиться с информацией о выполненных работах по финансовому анализу российских компаний:

1. Каждая работа по финансовому анализу состоит из 10-ти разделов по банкам и 12-ти разделов по остальным компаниям..

2. Общий объем — от 80 до 120 страниц (методика, таблицы, рисунки, анализ всех показателей, выводы).

3. Стоимость любого раздела — 50 руб. или вся работа за 500 руб. У Вас есть возможность заказать только нужные Вам разделы работы.

4. Расчеты выполнены по самой последней опубликованной отчетности компании с официального сайта. Отчетность к работе прилагается.

5. Оплата производится только после ознакомления с демонстрационной версией работы.

6. Все интересующие Вас вопросы можно задать в переписке с автором работы.

Источник

Составление инвестиционного портфеля по Марковицу для чайников

В данном обзоре мы представим простой пример составления оптимального инвестиционного портфеля по Марковицу.

Введение в портфельную теорию

Портфельная теория Марковица была обнародована в 1952 году. Позже автор получил за нее Нобелевскую премию.

Целью модели является составление оптимального портфеля, то есть с минимальным риском и максимальной доходностью.

Как правило, решается две задачи: максимизация доходности при заданном уровне риска и минимизация риска при минимально допустимом значении доходности.

Доходность портфеля измеряется как средневзвешенная сумма доходностей входящих в него бумаг.

wi — доля инструмента в портфеле;

ri — доходность инструмента.

Риск отдельного инструмента оценивается как среднеквадратичное (стандартное) отклонение его доходности. Для расчета общего риска портфеля необходимо отразить совокупное изменение рисков отдельного инструмента и их взаимное влияние (через ковариации и корреляции — меры взаимосвязи).

σi — стандартное отклонение доходностей инструмента;

kij — коэффициент корреляции между I,j-м инструментом;

Vij — ковариация доходностей i-го и j-го финансового инструмента;

n — количество финансовых инструментов в рамках портфеля.

Таким образом, в рамках правильно подобранного портфеля риски снижаются за счет обратной корреляции инструментов. При этом устраняются не только специфические риски инструмента, но и снижается систематический (рыночный) риск.

Для составления портфеля решается оптимизационная задача. При этом в базовом виде использование заемных средств не предполагается, то есть сумма долей активов равняется единице, а доли эти положительны.

Минимизируем риск при минимально допустимом уровне доходности

Максимизируем доходность при заданном уровне риска

Пример расчетов в Excel

Оптимальный портфель содержит различные группы активов — акции, облигации, товарные фьючерсы и т.д. Так легче подобрать инструменты с отрицательной корреляцией и минимизировать риски.

В нашем примере будет использован более простой подход — составление портфеля из нескольких американских акций. Для эффекта диверсификации возьмем представителей различных секторов — платежную систему VISA, ритейлера Macy’s, технологичного гиганта Apple и телеком AT&T.

Сразу отмечу, что это лишь пример. Все эмитенты интересны, но для грамотного составления портфеля необходимо учитывать фундаментальные показатели, включая рыночные мультипликаторы, оценивать технические уровни для входа в позицию.

Этап 1. Выкачиваем котировки. Необходимо взять данные минимум за год. В нашем примере были взяты ежемесячные цены закрытия с 31.06.2017 по 31.05.2018.

Этап 2. Считаем доходности по каждой бумаге. Для простоты не будем учитывать эффект дивидендов.

Считаем доходность за каждый месяц по формуле натурального логарифма. К примеру, доходность VISA за май 2018 = LN(C14/C13)

Для расчета ожидаемой доходности берем среднее значение за рассматриваемый период. В нашем случае это год. Ожидаемая доходность VISA = СРЗНАЧ(G3:G14)

Получаем отрицательную доходность AT&T, и убираем бумагу из портфеля. Сразу отмечу, что в этом заключается недостаток модели, ведь просевшие ранее акции в перспективе могут развернуться.

Этап 3. Расчет риска каждой акции. Производится по формуле стандартного отклонения. К примеру, риск VISA =СТАНДОТКЛОН(G3:G14)

Указываем окне входной интервал — ежемесячные доходности акций, а в опции «Группирование» выбираем «по столбцам».

В результате получаем ковариационную матрицу.

Этап 5. Расчет общей доходности портфеля. Для начала установим произвольные доли бумаг в портфеле. Они положительны, их сумма равна 1.

Считаем средневзвешенное значение доходностей отдельных акций. Воспользуемся формулой G15*G23+H15*H23+I15*I23

Этап 6. Расчет общего риска портфеля. Производится по формуле массива КОРЕНЬ(МУМНОЖ(МУМНОЖ(G23:I23;G20:I22); E20:E22))

Этап 7. Портфель минимального риска.

Речь идет о долях отдельных бумаг в портфеле. Для начала необходимо определить минимальный уровень допустимой доходности портфеля (rp). Возьмем rp >= 3,2%.

При оценке долей акций воспользуемся надстройкой в Excel «Поиск решений», для этого выбираем Главное меню → «Данные» → «Поиск решений».

В надстройке «Поиск решений» необходимо ввести ссылку на ячейку, которую следует оптимизировать (общий риск портфеля, минимизируем), ввести какие параметры необходимо изменять (доли акций) и ограничения. Введем ограничения на весовые значения коэффициентов у акций: сумма долей акций должна быть равна 1 и сами доли должны иметь положительный знак.

В результате имеем портфель с 73% долей VISA и 27% долей Macy’s.

Визуально портфель выглядит так:

Этап 8. Портфель максимальной доходности.

Для начала необходимо определить максимальный уровень допустимого риска портфеля (σp). Возьмем σp 30

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник

Тема 3. Управление инвестициями

Цель практикума по данной теме — сформировать навык решения задач по оценке эффективности, риска инвестиционных проектов, по формированию бюджета и выбору источников финансирования капитальных вложений.

Методические указания

Приступая к рассмотрению примеров и самостоятельному решению задач, необходимо внимательно прочесть контент по соответствующему вопросу темы. Базовые концепции в данной теме — это концепция денежного потока, концепция временной ценности денег, концепция компромисса между риском и доходностью, концепция альтернативных затрат. Важнейшие понятия: чистый дисконтированный доход ЧДД (Net Present Value — NРV), внутренняя норма доходности — ВНД (Internal Rate of Return — IRR), индекс доходности (рентабельности) инвестиции (Profitability Index — РI). Эти понятия следует выучить и разобраться в их соотношениях.

В решении задач используются формулы, объяснение которых представлено в контенте. Для облегчения поиска необходимых разъяснений в контенте нумерация формул и обозначения в практикуме такие же, как и в контенте.

3.1. Оценка эффективности и риска инвестиционных проектов

В данном параграфе используются следующие обозначения:

A — одинаковый ежегодный (ежеквартальный, ежегодный ) приток/отток денег (доходы, расходы, разность доходов и расходов), ден. ед.;

ARR — коэффициент эффективности инвестиций;

— приток (отток) — разность доходов и расходов (текущих и капитальных) в t-й период (

— приток (отток) — разность доходов и расходов (текущих и капитальных) в t-й период ( ), ден. ед.;

), ден. ед.;

d — доходность (эффективность, рентабельность), %;

D — общий доход от проекта (учетная оценка), ден. ед.;

D РР — дисконтированный срок окупаемости, периоды (годы);

— доход от инвестиционного проекта (разность между текущими доходами и текущими расходами) в t-ом периоде, ден. ед.;

— доход от инвестиционного проекта (разность между текущими доходами и текущими расходами) в t-ом периоде, ден. ед.;

Dср — среднегодовой доход, ден. ед.;

FV — будущая (наращенная) стоимость денежного потока, ден. ед.;

I — стоимость эксплуатируемых инвестиций (среднегодовая), ден. ед.;

IRR — внутренняя норма доходности (рентабельности), %;

K — объем капиталовложений (инвестиции), ден. ед.;

Кост — непокрытый остаток капиталовложений, ден. ед.;

m — количество периодов (обычно меньше срока эксплуатации проекта);

MIRR — модифицированная внутренняя норма доходности (рентабельности), %;

n — срок реализации инвестиционного проекта, периоды (годы);

NPV — чистый дисконтированный (приведенный) доход, ден. ед.;

Р — прибыль (среднегодовая), ден. ед.;

PI — индекс рентабельности (доходности) инвестиций, %;

РР — срок окупаемости, периоды (годы);

PV — общий дисконтированный (приведенный) доход, ден. ед.;

— общий дисконтированный доход за первые k лет, ден. ед.;

— общий дисконтированный доход за первые k лет, ден. ед.;

r — процентная ставка (ставка дисконтирования, альтернативные издержки), %;

t — номер периода (года);

WACC — средняя (средневзвешенная) стоимость капитала;

Задача 3.1.1.

В рассмотрении находится инвестиционный проект. Согласно ему инвестор должен вложить 10 тыс. у. е. Обещанный ему среднегодовой доход составляет 3 тыс. у. е. Найти срок окупаемости, выраженный в годах и месяцах.

Методические указания: использовать формулу (3.1.1).

Доход поступает равномерно, поэтому используем следующую формулу:

PP = K/Dср = 10000/3 тыс. = 3,33 года.

Выразим нецелую часть года в месяцах:

0,33  12 = 4 месяца.

12 = 4 месяца.

Ответ: Cрок окупаемости инвестиционного проекта — 3 года и 4 месяца.

Задача 3.1.2.

Инвестиционный проект генерирует неравномерный денежный поток (табл. 3.1.1). Найти срок окупаемости проекта.

Таблица 3.1.1 — Денежный поток по проекту, у. е.

Методические указания: использовать формулу (3.1.2).

Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения:

сумма доходов за первые 3 года составляет

200 + 400 + 400 = 1000 у е. что недостаточно для покрытия инвестиций;

сумма доходов за первые 4 года составляет

200 + 400 + 400 + 600 = 1600 у. е., что покрывает инвестиции с избытком, срок окупаемости, согласно формуле (3.1.2) — 4 года.

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

который может быть покрыт за 0,83 (500/600) четвертого года, за 10 (0,83 12) месяцев.

Ответ: Срок окупаемости инвестиций 3 года и 10 месяцев.

Задача 3.1.3.

В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости.

Методические указания: использовать формулы (3.1.1), () и ().

Абсолютный срок окупаемости находится непосредственно из формулы (3.1.1), поток доходов равномерный:

РР=К/ Dср = 1600/400 = 4 года.

Для расчета дисконтированного срока окупаемости считаем сумму дисконтированных доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения. Сумма доходов за первые 5 лет составляет:

что меньше суммы капиталовложений.

Сумма доходов за первые 6 лет составляет:

, что покрывает исходную сумму капиталовложений, срок окупаемости — 6 лет.

, что покрывает исходную сумму капиталовложений, срок окупаемости — 6 лет.

через 5 лет непокрытый остаток капиталовложений (Кост) равен:

Кост = K — PV 5 = 1600 — 1516,32 = 83,68 у. е.,

который может быть покрыт за 0,37 (83,68/225,99) шестого года, за 4,4 (0,37 12) месяца.

Ответ: Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,4 месяца.

Задача 3.1.4.

Компания N располагает двумя альтернативными вариантами инвестиционных проектов, требующих одинаковых вложений. Данные, характеризующие эти проекты, приведены в табл. 3.1.2 и на рис. 3.1.1. Найти срок окупаемости инвестиций для каждого из проектов. Выбрать проект для реализации с точки зрения: а) сохранения ликвидности; б) получения дохода; в) эффективности. Принять решение на основе учетных оценок.

Таблица 3.1.2 — Денежные потоки по проектам, А и Б, у. е.

Денежные потоки по проектам

Рис. 3.1.1 — денежные потоки по проектам, А и Б: синим цветом обозначены вложения, коричневым — денежные потоки для проекта А; желтым — денежные потоки для проекта Б.

Методические указания: использовать формулы (3.1.2) и(3.1.3).

1. Решим задачу на основе учетных (не дисконтированных) оценок.

Срок окупаемости проекта, А:

Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения:

сумма доходов за первые 3 года составляет

150 + 200 + 300 = 650 у. е., что недостаточно для покрытия инвестиций;

сумма доходов за первые 4 года составляет

650 + 400 = 1050 у. е., что покрывает инвестиции с избытком, срок окупаемости, согласно формуле (3.1.2), — 4 года.

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

который может быть покрыт за 0,875 (350/400) четвертого года, за 10,5 (0,875 12) месяцев.

Таким образом, срок окупаемости проекта, А составляет 3 года и 10,5 месяца.

Аналогичным образом находим срок окупаемости проекта Б — 3 года, а более точно:

Кост = K — (D1 + D2) = 1000 — (500 + 400) = 100 у. е.,

который может быть покрыт за 0,33 (100/300) третьего года, за 4 (0,33 12) месяца.

Таким образом, срок окупаемости проекта Б составляет 2 года и 4 месяца.

Рассчитаем общий доход (D) по проектам:

DA = 150 + 200 + 300 + 400 + 500 + 600 = 2150 у. е.

DБ = 500 + 400 + 300 + 100 = 1300 у. е.

Эффективность проекта можно оценить путем расчета коэффициента эффективности инвестиций, для чего необходимо рассчитать среднегодовую прибыль (Р) и среднегодовую стоимость эксплуатируемых инвестиций (I):

Среднегодовая стоимость эксплуатируемых инвестиций у обоих проектов одинаковая:

I = K/2 = 1000/2 = 500 у. е.

Коэффициент эффективности инвестиций:

Ответ: С точки зрения ликвидности (по сроку окупаемости) более предпочтителен проект Б, окупающийся через 2 года и 4 месяца, чем проект, А, окупающийся за 3 года и 10,5 месяца. Однако проект, А приносит больше дохода (2150 у. е.), чем проект Б, (1300 у. е.) Проект, А также более эффективен ( ), чем проект Б (

), чем проект Б ( ).

).

Задача 3.1.5.

Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение и лет соответственно (табл. 3.1.3). Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить?

Таблица 3.1.3 — Потоки денежных средств для проектов А и В, руб.

Потоки денежных средств (тыс. р.)

Методические указания: использовать формулу (3.1.6).

Используем стандартную формулу чистой приведенной стоимости:

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI:

PI = PV / K = (NPV+K) / K.

PI (A) = (100 + 100) / 100 = 2 = 200 %;

PI (B) = (180 + 120) / 120 = 2,5 = 250 %.

По данному критерию также следует отдать предпочтение проекту В.

Ответ: Следует выбрать машину В.

Задача 3.1.6.

У компании имеются два проекта -А и Б. Каждый проект имеет издержки в 10 тыс. р., альтернативные издержки для каждого проекта составляют 12 %. Ожидаемые денежные потоки, генерируемые этими проектами представлены в таблице 3.1.4.

Таблица 3.1.4 — Денежные потоки по двум проектам, А и Б

а) подсчитать период окупаемости, чистую приведенную стоимость, коэффициент внутренней нормы доходности для каждого проекта;

б) решить, какой проект должен быть принят, если они независимые;

в) решить, какой проект должен быть принят, если они взаимоисключаемые;

г) оценить, как изменение ставки дисконтирования могло бы привести к конфликту в ранжировании этих двух проектов по чистой приведенной стоимости и по внутренней норме доходности;

д) ответить на вопрос, какой проект предпочтительнее — при r = 4,5 % или при r = 8 %?

Методические указания: использовать формулы (3.1.2), (3.1.5), (3.1.6), (), () и ().

а) 1. Расчет периода окупаемости.

Окупаемость проекта, А (лет):

ожидаемый поток доходов меняется из года в год, период окупаемости можно определить, суммируя доходы по годам до тех пор, пока их сумма не станет равной первоначальному вложению. Через 2 года накопленный доход 9,5 тыс. р. (6,5 + 3) меньше капвложений, через 3 года — 12,5 тыс. р. (6,5 + 3 + 3) — больше.

Точный расчет срока окупаемости:

Аналогичный расчет сделаем для проекта Б.

Окупаемость проекта Б (лет):

года.

года.

При независимости оба проекта следует принять, срок окупаемости не превышает срока эксплуатации проектов. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий меньший срок окупаемости.

2. Чистая приведенная стоимость:

При независимости оба проекта следует принять, NPV для обоих проектов положителен. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий больший чистый дисконтированный доход.

3. Внутренняя норма доходности:

Для расчета внутренней нормы доходности воспользуемся приблизительным расчетом на основе формулы:

.

.

В качестве r1 используем исходную ставку дисконтирования 12 %. В качестве r2 возьмем, например, 20 %.

Рассчитаем NPV со ставкой 20 %:

При независимости проекты следует принять, если PI не превышает стоимости привлекаемых средств. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий большую внутреннюю норму доходности.

б) По всем рассмотренным критериям оба проекта являются приемлемыми. Таким образом, оба проекта должны быть приняты, если они независимые.

в) При альтернативности проектов выбрать следует проект А. Он лучше по всем показателям.

г) Найдем r, при котором NPV двух проектов равны (точку Фишера):

Домножим обе части уравнения на  :

:

Подставим в левую часть r = 6 % и r = 7 %. В первом случае левая часть уравнения:

Во втором случае:

Теперь возьмем  :

:

.

.

Поскольку существует точка Фишера, конфликт критериев при выборе инвестиционного проекта возможен.

Если r 0, а при другой NPV d, эффективность проекта выше эффективности предприятия, поэтому проект приемлем.

Теперь рассмотрим критерии, основанные на дисконтированных оценках. Первый — общий дисконтированный доход:

PV Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени; 3) Использовать формулы (), (), (3.1.1) — ().

3.2. Формирование бюджета капиталовложений

Задача 3.2.1.

Имеются четыре проекта, характеристики которых приведены в табл. 3.2.1.

Таблица 3.2.1 — Денежные потоки по четырем проектам

Ставка дисконтирования r =10 %.

Требуется сформировать бюджет капиталовложений при условии, что предприятие может инвестировать 1600 тыс. р.:

а) проекты поддаются дроблению;

б) проекты не поддаются дроблению.

Методические указания: использовать формулы (3.1.4) — (3.1.6), (3.1.9), (3.2.1) — (3.2.4).

Дано:

D для всех проектов в двух периодах в табл. 3.2.1;

Решение:

Формирование бюджета основывается на расчете значений критериев PV; NPV; PI для всех проектов. Общий дисконтированный доход PV находится по формуле

Чистый дисконтированный доход NPV:

Индекс рентабельности инвестиции PI:

Рассмотрим формирование бюджета при двух условиях:

а) проекты поддаются дроблению.

В данном случае проекты упорядочиваются по убыванию показателя PI: А, Г, В, Б.

В бюджет полностью включаются первые проекты, сумма инвестиций для которых не более имеющейся, 1600 тыс. р.:

Следовательно, полностью будут реализованы проекты А и Г, а проект В может быть реализован частично, доля его реализации определяется по формуле

Таким образом, оптимальная структура инвестиционного портфеля в случае, когда проекты могут быть реализованы частично, представлена в табл. 3.2.2.

Таблица 3.2.2 — Инвестиционный портфель (проекты поддаются дроблению)

31,4 (92,4 0,333)

б) проекты не поддаются дроблению.

В этом случае оптимальная структура бюджета капиталовложений определяется перебором всех возможных вариантов сочетаний проектов и расчетом суммарного PI для каждого варианта. Комбинация, максимизирующая суммарный PI, будет оптимальной.

Возможны следующие сочетания проектов в портфеле: А + Б, A + В, А + Г, Б + В, В + Г.

Расчет общего индекса рентабельности инвестиций осуществляется по формуле

Максимальный общий индекс рентабельности получается при реализации проектов А и Г.

Рассчитаем суммарный NPV для каждого варианта.

Максимальный суммарный чистый дисконтированный доход также получается при реализации проектов, А и Г (табл. 3.2.3).

Таблица 3.2.3 — Варианты инвестиционных портфелей (проекты не поддаются дроблению)

А + Г

200

575,2

1,411

Ответ: Мы реализуем проекты А и Г, суммарный NPV для них наиболее высок.

Ответ: а) проекты поддаются дроблению, поэтому мы можем реализовать два проекта полностью на 100 % (проекты А и Г), а проект B только на 33,3 %. Суммарный NPV в этом случае равен 606,6 тыс. р.; б) если проекты не поддаются дроблению, то следует реализовать проекты А и Г, при этом суммарный NPV равен 575,2 тыс. р. (PI = 1,411).

Задача 3.2.2.

Имеются четыре проекта, характеристики которых приведены в табл. 3.2.4. Ставка дисконтирования r =10 %.

Таблица 3.2.4 — Денежные потоки по четырем проектам, тыс. р.

Требуется сформировать бюджет капиталовложений при условии, что предприятие может инвестировать в год 2000 тыс. р., а во — 1000 тыс. р.

Методические указания: использовать формулы (3.1.4)-(3.1.6), (3.1.9), (3.2.5).

Дано:

D для всех проектов в двух периодах в табл. 3.2.4;

Решение:

Рассчитываем значение критериев PV; NPV; PI для всех проектов.

Общий дисконтированный доход для любого проекта находится по формуле:

Чистый дисконтированный доход NPV:

Индекс рентабельности инвестиции PI:

Рассчитываем NPV в. случае, если проект откладывается на 1 год:

Рассчитываем индекс потерь в случае, если проект откладывается на 1 год:

Аналогично рассчитываем индексы потерь для других проектов:

Проекты упорядочиваются по убыванию индекса потерь: А, Г, В, Б.

В первый год реализуются проекты с максимальным индексом потерь, для которых достаточно капиталовложений:

Таким образом, в 1-й год реализуем три проекта: А, Г и В.

Ответ: В план 1-го года следует включить проекты, А, Г и В. На 2-й год планируется проект Б.

Задача 3.2.3.

Имеется семь проектов, для которых рассчитаны внутренние нормы доходности (табл. 3.2.5). Для реализации проектов можно привлечь шесть источников, характеризующихся разными ценами (табл. 3.2.6). Требуется составить бюджет капиталовложений.

Таблица 3.2.5 — Внутренняя норма доходности и требуемые инвестиции по проектам

Требуемые инвестиции, тыс. р.

Внутренняя норма доходности, %

Таблица 3.2.6 — Цены и объемы источников финансирования

Методические указания: 1) Использовать формулы из. п. 3.2.3; 2) Ввести дополнительные обозначения:  — инвестиции, необходимые для проектов, А,…,Ж;

— инвестиции, необходимые для проектов, А,…,Ж;  — объем источников финансирования;

— объем источников финансирования;  — цены источников финансирования.

— цены источников финансирования.

Дано:

— в табл.3.2.5;

— в табл.3.2.5;

IRR — в табл. 3.2.5;

— в табл.3.2.6;

— в табл.3.2.6;

— в табл.3.2.6

— в табл.3.2.6

Решение:

Прежде всего необходимо упорядочить проекты по убыванию IRR: В, Г, Ж, Д, Б, Е, А.

Затем упорядочиваются источники финансирования по возрастанию цены: И, П, М, К, Л, Н.

Проект В требует 3000 тыс. р. Одного самого дешевого источника И недостаточно. Привлекаем источник П:

(3 000 15), проект Е (и проект А, имеющий еще более низкую внутреннюю норму доходности) в бюджет не включается.

(3 000 15), проект Е (и проект А, имеющий еще более низкую внутреннюю норму доходности) в бюджет не включается.

Итоговый бюджет представлен в табл. 3.2.7.

Таблица 3.2.7 — Бюджет капиталовложений

Ответ: В бюджет капиталовложений включаются проекты В, Г, Ж, Д и Б, финансируемые за счет источников И, П, М, К и Л. При этом из источника Л используется только 200 тыс. р.

Задача 3.2.4.

Компания имеет возможность инвестировать ежегодно не более 20 млн р.; кроме того, все доходы от дополнительно введенных инвестиционных проектов также могут использоваться для целей инвестирования. На момент анализа имеются четыре независимых проекта (табл. 3.2.8).

Таблица 3.2.8 — Денежные потоки по имеющимся проектам

Требуется составить портфель капиталовложений, если стоимость источников финансирования 12 %.

Методические указания: использовать формулы (3.1.4), (3.1.6) и (3.1.9).

Дано:

— в табл. 3.2.8;

— в табл. 3.2.8;

= 20 млн р.

= 20 млн р.

Решение:

Прежде чем приступать к составлению портфеля, необходимо рассчитать значения критериев NPV и PI для каждого проекта:

;

;

Для четвертого проекта рассчитаем NPV на начало 1-го года:

На начало 2-го года (начало эксплуатации проекта D) NPV составит:

Все проекты являются приемлемыми, все они обеспечивают положительный чистый дисконтированный доход.

Индекс рентабельности инвестиций рассчитаем с учетом приведения всех денежных потоков к началу 1-го года (концу 0-го):

Для расчета индекса рентабельности проекта D необходимо рассчитать современную стоимость капиталовложений:

Критерий РI дает возможность ранжировать проекты по степени предпочтительности: С, В, A, D.

В нулевой год имеется 20 млн р., следовательно, можно начать реализацию проектов С и В, для которых требуется 5 и 15 млн р. соответственно. На следующий год у компании будет еще 20 млн р., а также 12 млн р., полученных от эксплуатации проектов С и В (8 + 4), итого 32 млн р., которых оказывается недостаточно для реализации проекта D. При условии, что проекты могут реализоваться только в указанные сроки (не могут начинаться раньше или позже), суммарный чистый дисконтированный доход в рассматриваемом варианте составит:

Рассмотрим другой вариант: реализуем вначале проект, А, для которого требуется 20 млн р. Тогда на следующий год у компании кроме ее ресурсов в 20 млн р. добавится 25 млн р. от эксплуатации проекта, А, всего 45 млн р., что будет достаточно для реализации проекта D. В таком случае суммарный чистый дисконтированный доход составит:

Таким образом, видим, что при данных условиях критерий PI прямо указывает на первый вариант, который в конечном итоге дает меньше чистого дисконтированного дохода.

Однако следует иметь в виду, что в первом варианте остаются неиспользованными 32 млн р., настоящая стоимость которых составляет 28,6 млн р. (32/1,12), что в 2 раза перекрывает доход от реализации проектов А и D.

Ответ: Следует реализовать проекты С и В.

Задача 3.2.5.

В табл. 3.2.9 приведены исходные данные по двум альтернативным проектам. Требуется выбрать один из них при условии, что стоимость капитала, предназначенного для инвестирования проекта: а) 8 %; б) 15 %. Определить точку Фишера.

Таблица 3.2.9 — Денежные потоки по имеющимся проектам, тыс. р.

Источник