- Формула внутренней нормы доходности

- Понятие внутренней нормы доходности

- Формула внутренней нормы доходности

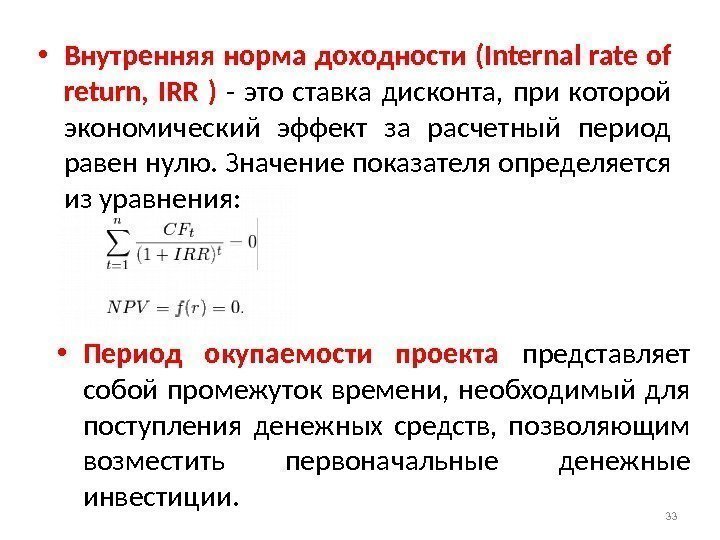

- Что показывает внутренняя норма доходности

- Норматив показателя внутренней нормы доходности

- Примеры решения задач

- Расчет внутренней нормы доходности

- Что такое внутренняя норма доходности?

- Показатели для расчета IRR

- Формула расчета внутренней нормы рентабельности

- Способы вычисления ВНД

- Достоинства и недостатки метода IRR

- Интерпретация внутренней нормы доходности

- Пример применения ВНД

- Примеры решения задач. Внутренняя норма доходности (ВНД)

Формула внутренней нормы доходности

Понятие внутренней нормы доходности

Показатель внутренней нормы доходности равен ставке дисконтирования, при которой отсутствует чистый дисконтированный доход.

Показатель внутренней нормы доходности является относительной величиной, что означает, что его значение проявляется лишь при рассмотрении показателя относительно других показателей.

Главной особенностью формулы внутренней доходности является то, что на практике ее практически не рассчитывают вручную. Чаще всего применяют следующие способы:

- Расчеты посредством таблиц Excel,

- Графический способ расчета.

Формула внутренней нормы доходности

Внутренняя норма доходности (IRR) — процентная ставка, чистый (дисконтированный) доход при достижении которой будет нулевым.

В свою очередь показатель NPV можно рассчитать на основе потока платежей (CF), который дисконтируется на сегодняшний день.

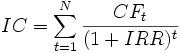

Уравнение или формула внутренней нормы доходности для потока платежей и начальной инвестиции (IC) выглядит так:

Формула внутренней нормы доходности (второй вариант):

Здесь CFt – денежный поток за времяt;

IC – инвестиционные затраты по проекту в первоначальном периоде (равны денежному потоку СF0 = IC).

t – промежуток времени.

Что показывает внутренняя норма доходности

Формула внутренней нормы доходности отражает процентную ставку, чистый проектный доход при которой равен нулю, при условии приведения его к ценам сегодняшнего дня. При данной ставке процента дисконтированные доходы (то есть доходы, приведенные к сегодняшнему дню) от инвестиционного проекта в полной мере могут покрыть затраты инвесторов. Прибыль при этом не будет образовываться.

Для инвесторов значение, полученное при вычислении формулы внутренней нормы доходности, позволяет сделать вывод, смогут ли они полностью компенсировать вложения (не заработать, но и не потерять средства, вложенные в проект).

Таким образом, внутренняя доходность представляет собой порог прибыли, то есть границу прибыльности проекта.

Норматив показателя внутренней нормы доходности

Формула внутренней нормы доходности чаще всего применяется при оценке инвестиционных проектов для того, что бы сопоставить данные различных предприятий. В данном случае норму доходности приводят к сравнению с эффективной ставкой дисконтирования.

На практике чаще всего показатель внутренней нормы доходности сопоставляют со средневзвешенной стоимостью капитала (WACC):

- Если внутренняя норма доходности больше WACC, то проект можно считать доходным, он обладает внутренней нормой доходности более высокой, чем затраты собственного и заемного капитала.

- Если внутренняя норма доходности меньше WACC, то вложения в проект нецелесообразны.

- Если внутренняя норма доходности равна значению WACC, то можно говорить о минимальном уровне доходности проекта

Примеры решения задач

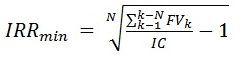

| Задание | Проект требует вложения в размере 1 000 тыс. рублей, при этом планируется получение дохода: |

1 год – 100 000 рублей,

2 год – 150 000 рублей,

3 год – 200 000 рублей,

4 – 270 тысяч рублей.

IRRmin= 4 √(0,1+0,15+0,2+0,27)/0,5 – 1=0,1 (или 10%)

Максимальная ВНД = (0,1+0,15+0,2+0,27)/0,5 — 1= 0,44 (или 44%)

Мы выяснили, что IRR находится в промежутке между 10 и 44 %.

Рассмотрим величину NPV (чистая приведенная стоимость) для каждого значения:

NPV (10%)=-1 + 0,1/1,1 + 0,15/1,21 + 0,2/1,331 + 0,27/1,4641=- 0,45

NPV (44%)=-1 + 0,1/1,44 + 0,15/2,0736 + 0,2/2,99 + 0,27/4,3= 0,73

Теперь рассчитаем IRR для этой инвестиции:

IRR=0,1+-0,45/-0,45-0,73 * (0,44-0,1)=0,23 (или 23%)

| Задание | Сравнить норму внутренней доходности двух проектов, если стоимостькапитала составила 15 %. При этом проекты работали со следующими показателями: |

Проект А – 30 тыс. руб.,

Проект Б – 30 тыс. руб.

Проект А – 9 тыс. руб.,

Проект Б – 4,5 тыс. руб.

Проект А – 8 тыс. руб.,

Проект Б – 6 тыс. руб.

Проект А – 9 тыс. руб.,

Проект Б – 12 тыс. руб.

Проект А – 8 тыс. руб.

Проект Б – 19 тыс. руб.

-30/(1+ВНД) + 9/(1+ВНД) 2 +8/(1+ВНД) 3 +9/(1+ВНД) 4 + 8/(1+ВНД) 5 =0

Решаем уравнение ВНД=0,053 (то есть 5,3%)

-30/(1+ВНД) + 4,5/(1+ВНД) 2 +6/(1+ВНД) 3 +12/(1+ВНД) 4 + 19/(1+ВНД) 5 =0

Решаем уравнение ВНД=0,113 (то есть 11,3%)

Вывод. Мы видим, что проценты, полученные по двум проектам, ниже процентной ставки, поэтому реализовывать эти 2 проекта нецелесообразно.

| Понравился сайт? Расскажи друзьям! |

| Показатели | Расчётный период | ||

| первый год | второй год | третий год | |

| 1. Инвестиции в форме капитальных вложений, тыс. руб. | ™ | ||

| 2. Чистый доход от реализации проекта, тыс. руб. | |||

| 3. Амортизация, тыс. руб. | |||

| 4. Норма дисконта10%, доля единицы | 0,1 | 0,1 | од |

Решение

4. Чистый доход от реализации инновационного проекта (PV), тыс. руб.: первый год: 930 + 130 = 1060;

второй год: 2030 + 320 = 2350; третий год: 3430 + 330 = 3470.

5. Чистый дисконтированный доход (PV), тыс. руб.: 1060/(1 + ОД) + 2350 /(1 + 0,1)2 + 3760/(1 + 0,1)*3 = 5777.

6. Дисконтированная сумма инвестиций (Id), тыс. руб.: 4600/(1 + 0,1) + 1000/(1 + 0,1)*2 — 5008.

7. Чистый приведённый эффект, Эчпр (чистая современная стоимость),

тыс. руб.:

Эчпр = PV — Id = 5777 — 5008 = 769.

8. Индекс рентабельности (прибыльности) инновационного проекта (Pi):

Pi =5777 /5008= 1,15.

Рассчитанные показатели: NPV (имеет положительное значение -769 тыс. руб. hPi> 1 (1,15)- позволяют принять решение о целесообразности реализации инновационного проекта.

Тема: Основные фонды в строительстве

1. Для определения среднегодовой стоимости основных производственных фондов необходимо использовать следующую формулу:

5 = Фн + ^^- Ф вьIв•( 12 — K > , (4.8) 12 12

где Ф — среднегодовая стоимость основных фондов планового или отчётного периодов, руб.;

Ф„ — стоимость основных фондов на начало периода, руб.;

Фвв — стоимость вводимых основных фондов в расчётном периоде, руб.;

ФВыб— стоимость выбывающих основных фондов в расчётном периоде,

К — количество месяцев функционирования средств труда в расчётном периоде.

Баланс основных фондов по полной стоимости составляется следующим образом:

Фкг = Фнг + Фвв — Фвыб,(4-9)

где Фнг,Фкг — полная стоимость основных фондов по состоянию на начало и конец года соответственно;

Фвв — стоимость вводимых в действие основных фондов;

Фвыб— стоимость выбывающих основных фондов.

2. Обобщающими показателями использования основных фондов являются фондоотдача, фондоёмкость, фондовооружённость труда.

Фондоотдача — показатель выпуска продукции на 1 руб. стоимости основных фондов, определяется как отношение объёма выпуска продукции к стоимости основных производственных фондов за сопоставимый период времени (месяц, год):

Ф0 = ТП/Ф [руб./руб.], (4.10) где Тп — объём товарной продукции, произведённой за год в стоимостном выражении;

Ф — среднегодовая стоимость ОПФ.

Фондоёмкость — величина, обратная фондоотдаче, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

Фондовооружённость труда определяется как отношение стоимости основных фондов к числу рабочих на предприятии (Чппп):

Фв = Ф/Ч [руб./чел.], (4.12) где Ч — среднесписочная численность работников, чел.

Между фондоотдачей, фондовооружённостью и производительностью труда имеется следующая зависимость:

3. Динамика ОПФопределяется с помощью коэффициентов:

— выбытия Квыб = А Фвыб / Фнг-

Не нашли, что искали? Воспользуйтесь поиском:

Источник