- Сложный процент

- Сложный процент от А до Я

- Что такое сложный процент

- Формула сложных процентов

- Пример расчета сложных процентов для кредита

- Пример сложного процента для вклада

- Калькулятор сложных процентов

- Войти

- Зарегистрироваться

- Забыли пароль?

- Введите пароль

- Филиалы FInancer.com

- Америка (3)

- Азия (4)

- Европа (19)

- Куда и как инвестировать под сложный процент

- 1. Что такое сложный процент в инвестициях — простыми словами

- 2. Зачем инвестировать под сложный процент

- 3. Куда вложить деньги

- 3.1 Какие инвестиции нужны для роста капитала

- 3.2 Процент на процент на фондовом рынке

- 4. Какую доходность закладывать в расчёты?

- 5. Калькулятор сложного процента

- 6. ТОП-5 идей грамотного инвестирования

Сложный процент

Сложный процент часто используется в сфере инвестиций. Но посчитать выгоду не так-то просто. Калькулятор сложных процентов на Financer сделает это за вас за 10 секунд.

Сложный процент от А до Я

Это малопонятный термин для тех, кто не работает в инвестиционной или банковской сферах. Однако он нередко фигурирует при оформлении кредита или вклада. Поэтому от грамотных расчетов напрямую зависит ваша прибыль или убытки.

Что такое сложный процент

Если простой каждый отчетный период начисляется на изначальную сумму вклада или займа, сложный постоянно пересчитывается. Например, если отчетный период в организации – 1 год. Это значит, что каждый год к изначальной сумме будет добавляться сумма, полученная с учетом процентной ставки, а на второй год проценты будут высчитывать уже от изначального объема средств + процента за первый год.

Звучит запутанно? Тогда давайте разберемся на живых примерах.

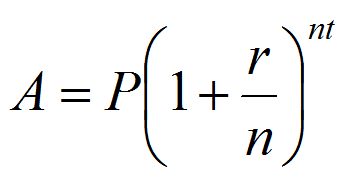

Формула сложных процентов

Расчет сложных процентов производится по формуле A = P (1 + r/n) (nt) , где:

- А – итоговая сумма, которую вы получите на счету (если речь идет о вкладе) или которую вам нужно будет погасить (если речь идет о кредите)

- Р – изначальная сумма вклада или займа

- r – годовая процентная ставка

- n – сколько раз в год учитывается процентная ставка (некоторые учреждения учитывают ее ежемесячно, некоторые – ежеквартально, некоторые – ежегодно, об этом обязательно написано в договоре и в тарифном плане)

- t – число лет, на которые оформлен вклад или кредит

Если вы хотите посчитать только прибыль/переплату по вкладу/кредиту, воспользуйтесь вот такой формулой: P (1 +r/n) ( nt) – P.

Пример расчета сложных процентов для кредита

Допустим, вы взяли потребительский кредит на 1000 рублей под 10% годовых на 5 лет. Причем перерасчет происходит каждые полгода.

Таким образом у нас:

Итого, за 5 лет вы выплатите 1000 * (1 + 0,1/2) (2*5) = 1628

Переплата составит 1000 * (1 + 0,1/2) (2*5) – 1000 = 628

Для сравнения, если бы речь шла о простом проценте, вы бы выплатили за 10 лет 1500 рублей и переплата была бы всего 500.

Пример сложного процента для вклада

Аналогично, допустим вы вложили 1000 рублей под 5% годовых на 2 года. И, допустим, перерасчет идет каждый месяц.

Итого, через 2 года у вас на счету будет 1000*(1 + 0,05/12) (12*2) = 1105

Прибыль составит 1000*(1 + 0,05/12) (12*2) – 1000 = 105 рублей

А если бы речь шла о простом проценте, вы бы получили только 50 рублей прибыли.

Для сравнения посмотрите на график, наглядно отображающий разницу.

Калькулятор сложных процентов

Как вы видите, самостоятельные расчеты, даже с использованием формулы, не так уж просты. А разница получается существенной. Причем для инвестиций сложный процент получается более выгодным, чем простой, а для кредитов – наоборот.

Но, конечно, вам не нужно углубляться во все эти цифры и что-то считать самостоятельно – вы можете просто воспользоваться нашим калькулятором, который произведет все расчеты онлайн буквально за пару секунд.

А если вас интересуют выгодные предложения по кредитам, воспользуйтесь нашим онлайн сравнением. Так вы сможете выбрать оптимальный вариант за 1 минуту и сразу подать заявку.

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2021 год провел анализ более 800 предложений банковских и страховых учреждений.

Управляется Financer.com LTD

VAT MT20908917

financer.com © 2021

FINANCER.COM В МИРЕ

Россия Все филиалы

Россия Все филиалы

Войти

Или войдите через email

Неправильное имя пользователя или пароль

Зарегистрироваться

Или зарегистрируйтесь с помощью email

Забыли пароль?

Извините, код введен неправильно или его срок действия истек. Попробуйте еще раз.

Пожалуйста, введите имя пользователя или email. Вы получите письмо на email с инструкциями по изменению пароля.

Введите пароль

Подсказка: Рекомендуется задать пароль длиной не менее двенадцати символов. Чтобы сделать его надёжнее, используйте буквы верхнего и нижнего регистра, числа и символы наподобие ! » ? $ % ^ & ).

Филиалы FInancer.com

Наш сервис работает в 26 странах

Америка (3)

Азия (4)

Европа (19)

Мы используем файлы cookies, чтобы предоставлять наиболее актуальную для вас информацию.

Узнать подробнее об использовании cookies на нашем сайте и/или отключить их вы можете в разделе Настройки.

Необходимые cookie файлы

Этот сайт использует cookies в числе других трекинговых инструментов. Информация из файлов cookies хранится в вашем браузере. Благодаря ей наш узнает вас, когда вы снова заходите на Financer, а мы можем понять, какие страницы и темы для вас наиболее интересны и полезны. Файлы cookies также используются для других маркетинговых и рекламных целей, а также для важной бизнес-аналитики и операций. Чтобы пользоваться нашим сайтом, вам нужно принять Условия Пользования и Политику Конфиденциальности. Чтобы узнать подробности, пожалуйста, прочитайте Условия Использования здесь. Чтобы узнать подробнее о политике конфиденциальности нашего сайта и получить более развернутое описание использования файлов cookies, а также узнать, как вы можете отключить их, пожалуйста, прочтите Политику Конфиденциальности.

Мы используем файлы cookie, чтобы оптимизировать использование сайта на основе ваших предпочтений. За этот функционал отвечают базовые файлы cookie.

В этих файлах сохраняются такие действия как создание и использование аккаунта на нашем сайте, публикация отзывов, лайков, ответов на отзывы и комментарии, настройки слайдера, поиск информации по сайту, индивидуальная настройка пользовательских предпочтений и иные действия, так или иначе связанные с использованием сайта и способные упростить его. Эти файлы cookie позволяют оптимизировать пользовательский опыт, поэтому их можно удалить только вручную с помощью инструкции, указанной в Политике Конфиденциальности.

Мы также используем так называемые «дополнительные файлы cookie», которые позволяют оптимизировать маркетинговую и рекламную политику сайта, а также обеспечить оптимальное использование сервиса для наших пользователей. Они позволяют отслеживать действия пользователя на сайте и связывать их с анонимизированной информацией, предоставляемой сторонними сервисами, такими как Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube и т.д.

Чтобы узнать подробнее об использовании подобных данных, пожалуйста, ознакомьтесь с нашей Политикой Конфиденциальности, раздел II. Как мы используем информацию о посетителях

Чтобы узнать подробнее о политике конфиденциальности нашего сайта, использовании файлов cookie и возможностях по их отключению, пожалуйста прочитайте статью о Политике Конфиденциальности

Источник

Куда и как инвестировать под сложный процент

Мы готовы вкладывать деньги, чтобы создать капитал и жить в достатке. И чтобы скорее достичь этой желанной цели — нужно размещать свои инвестиции под сложный процент. Как делать это правильно?

1. Что такое сложный процент в инвестициях — простыми словами

Вложив свой капитал — спустя время мы получаем инвестиционный доход. Этот доход можно потратить — или же снова инвестировать.

Если вы реинвестируете полученный доход, то есть снова вкладываете его вместе с исходной суммой капитала — это и будет примером сложного процента. Тогда вы будете получать инвестиционный доход и на свой капитал — а также и на проценты, которые он принёс ранее.

Вот как это происходит в случае с банковским депозитом, если мы размещаем 100.000 рублей под 9% годовых:

пример инвестиции под сложный процент в банке

пример инвестиции под сложный процент в банке

В первом случае тело вклада остаётся неизменным. И поэтому банк из года в год выплачивает постоянный процентный доход.

Во втором же случае полученные проценты присоединяются к телу вклада. И поэтому банк выплачивает всё больший доход по депозиту. В результате — при реинвестировании прибыли человек получит больший капитал.

2. Зачем инвестировать под сложный процент

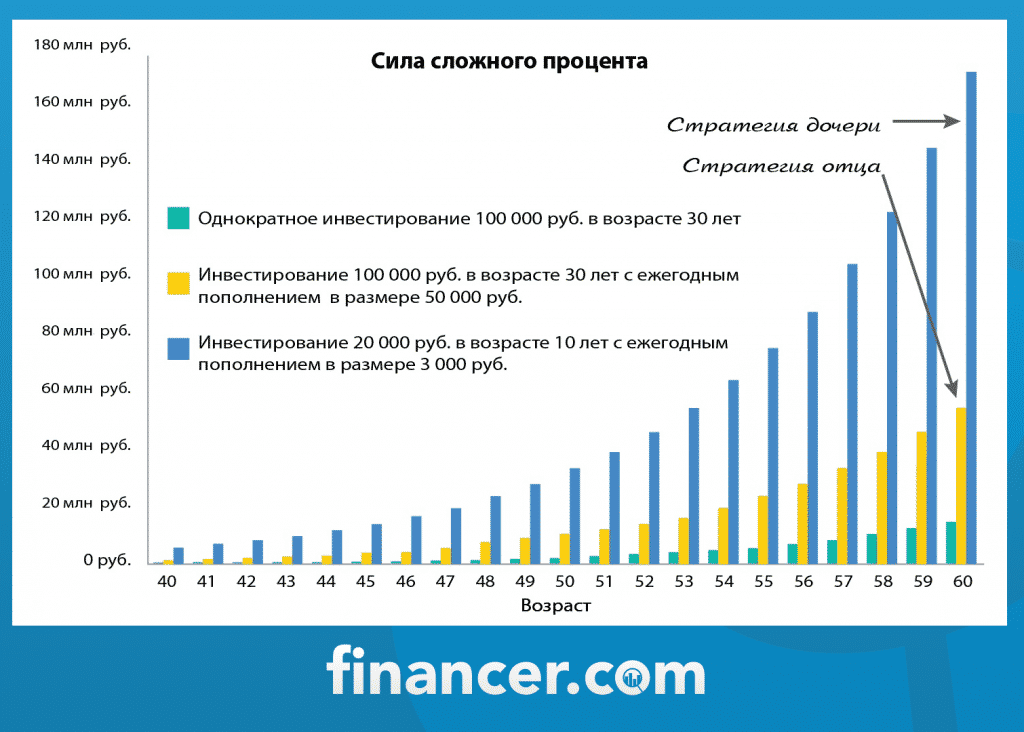

Капитализация, то есть присоединение полученных процентов к телу капитала — позволяет вам быстрее увеличивать свои накопления. В этом и есть главное преимущество сложного процента.

Да, в приведённом выше примере разница не слишком велика. Однако всё решает время. С годами проценты на проценты резко ускоряют рост вашего капитала. И со временем разрыв будет колоссальный:

инвестирование денег под простой и сложный процент

инвестирование денег под простой и сложный процент

Почему это важно?

Не так много средств семьи могут выделять для сбережения. Значит теми деньгами, что мы намерены инвестировать — нужно распорядиться максимально эффективно. Поэтому создавая капитал — выбирайте подход, который позволит вам использовать силу сложных процентов.

Стоит отметить, что сложные проценты помогают людям создавать значительный личный капитал к завершению карьеры. Это задача является одной из важнейших в долгосрочном финансовом планировании.

И если вы еще никогда не пытались оценить, какой капитал вам потребуется на пенсии — включите моё видео. Это рассказ позволит вам оценить размер необходимых накоплений. А также — расскажет, как их создать с использованием сложного процента:

3. Куда вложить деньги

Казалось бы — далее нужно решить, в какие активы вкладывать средства.

Однако прежде вам нужно понять зачем, для какой цели вы намерены инвестировать. Казалось бы — что тут понимать? Деньги вкладывают, чтобы получить прибыль, и преумножить капитал.

Отчасти это так. Однако нам нужны не деньги сами по себе — а фонды для решения важных жизненных задач. Именно для создания этих накоплений люди инвестируют деньги.

Раз это так — нужно определить, в чём состоят ваши задачи, которые нужно решить. И уже с учётом предстоящих задач планировать свои инвестиции.

Поэтому вложению денег всегда предшествует личное финансовое планирование. Лишь осознав свои задачи, и составив план их решения — мы планируем финансовые вложения. Скачайте мой краткий PDF-обзор по теме:

Важный момент: прежде чем начинать инвестировать — нужно создать свой резервный фонд. Он поможет вам спокойно выполнять свой инвестиционный план, если вдруг просядут текущие доходы, или же возникнет срочная потребность в деньгах.

Если резервного фонда нет — в сложной ситуации вам потребуется срочно продать что-то из своих инвестиций. Поспешная продажа активов скорее всего приведёт вас к убыткам. Но мы стремимся к совершенно иному — с помощью инвестирования мы намерены увеличивать свой капитал.

Поэтому не подвергайте свои накопления риску. Сформируйте свой ликвидный резерв прежде, чем начнёте вкладывать деньги. О том, сколько денег нужно иметь в резерве, и как их лучше хранить — я рассказал в своем видео, включите:

Кстати говоря, финансовая подушка безопасности — лишь один из трех элементов финансовой стабильности, которые нужны вашей семье для финансового благополучия. Прочтите о двух других важных элементах финансовой стабильности в моей статье про финансовую табуретку.

3.1 Какие инвестиции нужны для роста капитала

Чтобы использовать силу сложных процентов — нужно инвестировать на долгий срок. Это года — а часто и десятки лет.

Осознание того, что нам предстоит долгосрочное инвестирование — подводит к важному вопросу: в какие же активы стоит инвестировать на длительное время?

Прочтите об этом в моей статье финансовое планирование и инвестиционный портфель. Если быть кратким — то основу портфеля для роста капитала должны составлять ценные бумаги. Именно они с течением времени имеют наибольший потенциал роста.

Но в глазах многих людей такие инвестиции несут в себе высокий риск. И это правда.

Но наряду с этим — существуют инвестиционные планы с защитой капитала. Они гарантируют сохранность средств, а также и минимальную доходность. Именно эти контракты позволяют инвестировать на фондовом рынке под сложный процент — не рискуя при этом своим капиталом. Включите мой подробный обзор этого контракта:

А как же банковский вклад? Неужели он не подходит, чтобы инвестировать под сложный процент в реальной жизни? Формально — всё в порядке. Год за годом вы присоединяете проценты к телу вклада — и капитал ускоряет свой рост.

Однако процентная ставка по вкладам сопоставима с уровнем инфляции. Поэтому номинально капитал растёт — однако его покупательная способность остаётся прежней, или даже падает. Так происходит в случае, если процентная ставка по вкладу ниже инфляции.

Но в рамках этой статьи инвестированием я называю размещение капитала с целью увеличить его покупательную способность. С этой точки зрения депозит нельзя называть инвестицией. Размещать в банке нужно лишь те деньги, которые составляют вашу финансовую подушку безопасности. А также — те средства, которые вам понадобятся уже достаточно скоро.

Если же вы намерены инвестировать средства с целью реально преумножить свой капитал — вам нужно сформировать свой инвестиционный портфель для роста активов. И основой такого портфеля должны быть ценные бумаги.

3.2 Процент на процент на фондовом рынке

Однако возникает вопрос — как сложный процент работает при инвестировании в ценные бумаги?

Если вы стали владельцем облигации — то со временем получите купон. И на эти средства вы можете снова приобрести фондовые ценности. Если же вы инвестировали в акции, то возможны два варианта:

- компания выплачивает дивиденды, либо

- компания не выплачивает акционерам дивидендов, но при этом реинвестирует прибыль в бизнес

В любом из этих случаев вы можете использовать силу сложных процентов. Если дивиденды выплачиваются — эти средства вы направляете на покупку ценных бумаг.

Если же дивиденды компания не выплачивает — то она сама вкладывает прибыль в бизнес, что для вас фактически является реинвестированием. В будущем с большой вероятностью бумаги такой компании подорожают, потому что она увеличивает стоимость своего бизнеса за счёт капитальных вложений, НИОКР или запуска новых товаров/услуг.

Если же вы вкладываете средства через паевые фонды или ETF — то получаемые купоны и дивиденды они реинвестируют обратно в фонд, что приводит к стоимости паёв. И как следствие — к экспоненциальному росту вашего капитала с течением времени.

4. Какую доходность закладывать в расчёты?

Чем выше ежегодная доходность — тем быстрее растёт ваш капитал. Однако нам нужна правдивая оценка доходности вашего инвестиционного портфеля. Потому что с помощью финансовых расчётов мы стремимся получить реалистичную оценку ваших будущих накоплений.

Поэтому нам нужно понимать — какую среднюю доходность мы можем получить на свой капитал, инвестируя длительное время. Исходя из прошлых результатов финансовых рынков — реалистичную инвестиционную доходность можно оценить в 7% годовых в валюте до вычета инфляции. Зачем нужна эта цифра?

Как говорилось выше — мы создаём накопления для решения своих жизненных задач. Например — чтобы купить недвижимость, оплатить высшее образование ребёнку, создать личный пенсионный капитал.

Для этого мы готовы регулярно сберегать деньги, и грамотно вкладывать их под сложный процент. Но при этом нам нужно понимать — когда именно накопятся те суммы, что нам нужны. Именно для этого мы и делаем финансовые расчёты. И важнейший параметр этих вычислений — та доходность, которую мы можем получить на вложенные средства.

5. Калькулятор сложного процента

Если вам нужно рассчитать свой будущий капитал — скачайте простой онлайн калькулятор в excel, который я для вас подготовил. Эта небольшая таблица позволит рассчитать сумму сбережений при единовременном крупном взносе, а также при регулярном инвестировании тех сумм, что семья сберегает год за годом:

Сложный процент — калькулятор по годам

Сложный процент — калькулятор по годам

Финансовые компании, предлагающие накопительные планы для создания капитала — позволяют в своих калькуляторах готовить проекты сберегательных контрактов. Это расчёт вашего будущего капитала с учётом планируемой ставки доходности, издержек и бонусов, а также взносов и изъятий средств на протяжении программы накоплений.

Подобный расчёт может выглядеть так:

пример сложного процента при инвестировании в ценные бумаги

пример сложного процента при инвестировании в ценные бумаги

Обратите внимание на выделенные цифры. За 25 лет действия этой накопительной программы человек в сумме сделает 300.000 USD взносов, инвестируя по 1.000 USD ежемесячно. И если средняя доходность его инвестиционного портфеля за время действия программы составит 7% годовых в валюте — то к завершению накоплений его капитал составит 817.405,33 USD.

Это — почти в три раза больше суммы сделанных взносов. Человек использовал сложные инвестиции при размещении средств в акции и облигации, и серьёзно преумножил свой капитал.

В этом же проекте накопительного плана есть неброская диаграмма:

расчет пассивного дохода от созданного вами капитала

расчет пассивного дохода от созданного вами капитала

В ней говорится о том, какого размера пассивный доход человек сможет получать после того, как завершит программу накоплений, и создаст личный капитал.

Почему я пишу об этом?

Каждый человек в нынешнее время должен понимать, что государство не в силах обеспечить нормальный уровень жизни пожилых людей, которые завершили карьеру и вышли на пенсию. И поэтому каждому из нас необходимо личное пенсионное планирование.

Чтобы обеспечить свои зрелые годы — каждому из нас за время карьеры нужно создать личный капитал. Именно эта важнейшая задача и побуждает нас инвестировать. И во многом эта статья — о том, как это делать правильно.

6. ТОП-5 идей грамотного инвестирования

Если вас интересуют инвестиции под сложный процент — вероятно, вы желаете создать капитал. И сделать это довольно быстро.

И это понятно — ведь перед каждым из нас стоят ряд важных финансовых задач. Для их решения нам нужно создать необходимые фонды. И для этого нам нужно инвестировать свои средства. Как это сделать грамотно?

- Поймите, в чём состоят ваши задачи

Прежде, чем начинать инвестировать — поймите, каких целей вы планируете достичь. Попытка инвестировать без понимания своих задач подобна попытке поразить мишень не зная, где она находится.

А при бесцельной стрельбе вы почти наверняка попадёте в «молоко». Начинайте вкладывать день лишь после того, как вы поняли — зачем вам это нужно.

Любая масштабная цель в жизни требует планирования. И создание капитала — тоже. ЛФП проложит кратчайший путь к вашим важнейшим жизненным целям. И это позволит вам держать нужный курс, не сбиваясь с пути.

Если вы пока ещё не создавали финансовых планов — для вас это может быть сложной задачей. И возможно — в этом деле вам потребуется помощь независимого финансового советника.

Посмотрите мое видео по теме:

- Выполните предварительные условия

Альпинист не пойдёт в годы без нужной экипировки, снаряжения и припасов. На пути к своей финансовой вершине вы тоже можете встретить опасные трещины и камнепады.

И поэтому вам нужна защита от внезапных невзгод, чтобы финансовое положение вашей семьи было стабильным в любой ситуации. К числу обязательных мер предосторожности нужно отнести финансовый резерв, страхование жизни и страхование здоровья от критических заболеваний.

Чтение пусть даже хороших книг и статей не увеличит ваш капитал. Вам нужно начать действовать. Начните инвестировать согласно своему плану.

- Держитесь намеченного пути

Капитал не создаётся за одну ночь. И за один год тоже. Это — длительный процесс. Однако ваша настойчивость и грамотное инвестирование будут вознаграждены. Уже достаточно скоро вы будете с удовольствием наблюдать, как сила сложных процентов начинает увеличивать ваши накопления. Приближая и приближая вас к той финансовой цели, которую вы поставили себе.

При создании капитала важнейшее значение играет время, которое у вас есть для сбережений. Чем дольше будет длиться ваша накопительная программа — тем сильнее сложные проценты увеличат ваши инвестиции.

И поэтому — не теряете времени, которое у вас есть. Начните создание личного капитала, если вы ещё не приступили к этому.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам нужна консультация по теме — выберите удобное время для нашей встречи:

Владимир Авденин,

финансовый консультант

Финансовые кривые при создании капитала

Как самому накопить на пенсию в России

Планы unit-linked, доступные в России

Сколько нужно инвестировать для пассивного дохода 100.000 рублей в месяц

Что такое ИСЖ и НСЖ при открытии банковского вклада

Источник