Примеры задач по ценным бумагам

В этом разделе вы найдете решенные задачи по предмету «Ценные бумаги». Примеры решений выложены бесплатно для вашего удобства. Если вам нужна помощь в выполнении своих работ по рынку ценных бумаг, оставьте заявку. Еще примеры работ — на странице Готовые контрольные: РЦБ.

Задачи с решениями по рынку ценных бумаг

Задача 1. (а) Вычислите приведенные стоимости каждой из следующих облигаций при допущении, что доходность к погашению равна 8 %, а номинальная стоимость 1000 руб. (данные в таблице).

(б) Пересчитайте приведенную стоимость облигаций при условии, что доходность к погашению равна 10 %.

(в) Увеличение требуемой инвесторами доходности имеет большее влияние на цены долгосрочных или краткосрочных облигаций?

Задача 2. Корпоративные облигации можно эмитировать по номиналу, со скидкой или с премией. Компания намерена эмитировать новые 10-летние облигации. Ставка дисконтирования для этих облигаций равна 15%.

(а) Какой должна быть купонная ставка, чтобы можно было эмитировать эти облигации по номиналу?

(б) Если номинал облигации равен 1000 руб., а купонная ставка — 10%, то какова теоретическая стоимость этих облигаций?

Задача 3. Вы имеете облигации с нулевым купоном, номиналом 1000 руб. и сроком погашения через 10 лет. Найдите их приведенную стоимость при дисконтировании будущих платежей под 10% годовых: (а) при начислении процентов каждые полгода; (б) при ежегодном начислении процентов.

Задача 4. Ожидается, что компания X в конце года выплатит дивиденды в размере 10 руб. на акцию и что после выплаты дивидендов акция будет продана за 110 руб. Если ставка рыночной капитализации равна 10 %, то по какой цене её можно купить в данный момент?

Задача 5. Компания Y не реинвестирует прибыли, и предполагается, что дивиденды составят 5 руб. на привилегированную акцию. Если в настоящее время цена акции равна 40 руб., какова ставка рыночной капитализации?

Источник

Примеры решений задач по инвестированию

В этом разделе вы найдете решенные задачи по предмету «Инвестиции» (инвестирование, инвестиционный менеджмент и т.д.). Примеры решений выложены бесплатно для вашего удобства. Если вам нужна помощь в выполнении своих работ, оставьте заявку.

Задачи по инвестициям с решениями

Задача 1. Проект А имеет капитальные вложения в 65000 руб., а ожидаемые чистые денежные поступления составляют 15000 руб. в год в течение 8 лет.

а) Какой период окупаемости этого проекта?

б) Альтернативная доходность равна 14%. Какова чистая приведенная стоимость?

в) Внутренняя норма доходности?

г) Индекс доходности?

Задача 2. а) Каковы периоды окупаемости каждого из следующих проектов (данные в таблице)

б) При условии, что вы хотите использовать метод окупаемости, и период окупаемости равен двум годам, на какой из проектов вы согласитесь?

в) Если период окупаемости равен трём годам, какой из проектов вы выберете?

г) Если альтернативные издержки составляют 10 %, какие проекты будут иметь положительные чистые текущие стоимости?

д) «В методе окупаемости слишком большое значение уделяется потокам денежных средств, возникающим за пределами периода окупаемости». Верно ли это утверждение?

е) «Если фирма использует один период окупаемости для всех проектов, вероятно, она одобрит слишком много краткосрочных проектов». Верно, или неверно?

Задача 3. Компания должна выбрать одну из двух машин, которые выполняют одни и те же операции, но имеют различный срок службы. Затраты на приобретение и эксплуатацию машин приведены в таблице.

(а) Какую машину следует купить компании, если ставка дисконта равна 6 %?

(б) Предположим, что вы финансовый менеджер компании. Если вы приобрели ту или другую машину и отдали её в аренду управляющему производством на весь срок службы машины, какую арендную плату вы можете назначить.

(в) Обычно арендная плата, описанная в вопросе (б), устанавливается предположительно — на основе расчёта и интерпретации равномерных годовых затрат. Предположим, вы действительно купили одну из машин и отдали её в аренду управляющему производством. Какую ежегодную арендную плату вы можете устанавливать на будущее, если темп инфляции составляет 8 % в год? (Замечание: арендная плата, рассчитанная в вопросе (а), представляет собой реальные потоки денежных средств. Вы должны скорректировать величину арендной платы с учётом инфляции).

Задача 4. Имеются следующие условные данные по двум вариантам проекта (табл. 1)

Требуется:

1. Определить по вариантам чистый дисконтированный доход (ЧДД), индекс доходности (ИД) и срок окупаемости (Ток).

2. Найти лучший вариант проекта.

За момент приведения к расчетным ценам принят конец 2-го года.

Задача 5. Выбрать наиболее эффективный инвестиционный проект при норме прибыли r =15% и следующих условиях: Проект Инвестиции 1С Прибыль по годам (Р) у.е.

Р1 Р2 Р3 Р4

П1 300 90 100 120 150

П2 300 150 120 100 90

Определить: NPV, PI, IRR

Задача 6. Рассчитать внутреннюю норму доходности проекта «Заря» стоимостью 180 млн. руб., если он в течение 7 лет обеспечивает ежегодный доход 35 млн. руб.

Задача 7. Компания Игрек анализирует ожидаемые денежные потоки двух альтернативных проектов (в тыс. руб):

Год 0 1 2 3 4 5 6 7

А -300 -387 -192 -100 600 600 850 -180

В -405 134 134 134 134 134 134 0

Рассчитать внутреннюю норму доходности каждого проекта.

Задача 8. Проектом предусмотрено приобретение машин и оборудования на сумму 150000 у.е.. Инвестиции осуществляются равными частями в течение двух лет. Расходы на оплату труда составляют 50000 у.е., материалы – 25000 у.е.. Предполагаемые доходы ожидаются во второй год в объеме 75000 у.е., третий — 80000 у.е., четвертый — 85000 у.е., пятый — 90000 у.е., шестой — 95000 у.е., седьмой — 100000 у.е. Оцените целесообразность проекта при цене капитала 12% и если это необходимо предложите меры по его улучшению.

Источник

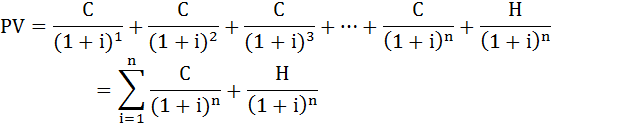

Задача №20. Расчёт текущей стоимости облигации

Определить текущую стоимость муниципальной облигации из портфеля ценных бумаг коммерческого банка.

Номинальная стоимость облигации 300 тыс. руб.

До погашения четыре года.

Годовая ставка купонного дохода по облигации соответственно: 5%, 6%, 6%, 7%.

Рыночная процентная ставка – 8% в год.

Решение:

Текущую стоимость облигации можно определить как стоимость ожидаемого денежного потока, приведённого к текущему моменту времени. Денежный поток состоит из двух компонентов: купонных выплат и наминала облигации, выплачиваемого при её погашении. То есть, цена облигации будет равна приведённой стоимости аннуитета и единовременно выплачиваемой суммы номинальной стоимости.

Формула расчёта текущей стоимости облигации будет следующей:

C – купонные выплаты;

i – рыночная процентная ставка в период t (доходность в альтернативные финансовые инструменты);

H – номинальная стоимость облигации;

n – число периодов, в течении которых осуществляется выплата купонного дохода.

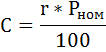

Рассчитаем купонные выплаты. Абсолютная величина годовой доходности рассчитывается по формуле:

r – годовая ставка купонного дохода по облигации, %;

Рном – номинальная стоимость облигации.

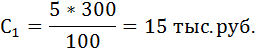

Купонная выплата за первый год:

Купонная выплата за второй и третий год:

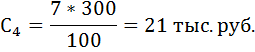

Купонная выплата за четвёртый год:

Таким образом, текущая стоимость муниципальной облигации из портфеля ценных бумаг коммерческого банка будет равна:

Источник

Определение доходности облигаций

1) Облигация номиналом 10 руб. и сроком займа 5 лет с ежедневной выплатой 50% приобретена с премией за 14 руб. в 1,2,3,4 или 5-й год после эмиссии. Погашение производится по номиналу. Определить:

— годовой доход (убыток) капитала, год-ой совокупный доход и годовую совокупную доходность для разных сроков приобретения облигации

— сумму совокупного дохода, совокупный доход и совокупную доходность для разных сроков приобретения облигации.

Годовой доход (убыток) капитала: Ргод =Р / n Р = 10–14= 4 р.

1) Ргод = — 4 / 1 = — 4; 2)Ргод = — 4 /2 = -2; 3)Ргод = — 4 / 3 = -1,33

4 ) Ргод = — 4 / 4 = -1; 5) Ргод = — 4 / 5 = — 0,8.

Годов. совокупный доход : I сд = I к + Ргод. I к = 10 * 0,5 = 5р.

1 . I сд1 = 5 – 4 = 1; 2. I сд2 = 5 – 2 = 3; 3. I сд3 = 5 –1,33 = 3,67;

4. I сд4 = 5 – 1 = 4; 5. I сд5 = 5 – 0,8 = 4,2.

Годовая совокупная доходность: i сд = I сд / Рпр.;

1 . i сд1 = 1 / 14 = 0,0714; 2. i сд2 = 3 / 14 = 0,2143;

3 . i сд3 = 3,67 / 14 = 0,2621; 4. i сд4 = 4 / 14 = 0,2857;

5 . i сд5 = 4,2 / 14 = 0,3.

1. I к1 = 1 * 5 = 5; 2. I к2 = 2 * 5 = 10; 3. I к3 = 3 * 5 =15;

4 . I к4 = 4 * 5 = 20; 5. I к5 = 5 * 5 =25.

1) I сд 1 = 1 * 1 =1; 2) I сд 2 = 3 * 2 = 6; 3) I сд 3 = 3,67 * 3 = 11,01

1. i сд1 = 0,0714 * 1 = 0,0714; 2 . i сд2 = 0,2143 * 2 = 0,4286;

3. i сд3 = 0,2621 * 3 = 0,7863; 4. i сд4 = 0,2857 * 4 = 1,1428;

5. i сд5 = 0,3 * 5 = 1,5.

— по мере приближения к дате погашения совокупная доходность уменьшается, как и годовая доходность (облигация с премией);

— по мере приближения к дате погашения совокупная доходность уменьшается, а годовая доходность растет (облигация с дисконтом);

— по мере приближения к дате погашения займа совокупная доходность уменьшается, а годовая доходность постоянна и равна купонному доходу (облигация по номиналу).

2) Бескупонная облигация была приобретена в порядке первичного размещения (на аукционе) по цене 79,96%. Срок обращения облигации 61 день. По какой цене в %-х от номинальной стоимости должна быть продана облигация за 30 дней до погашения с тем, чтобы доходность к аукциону оказалась равной доходности к погашению. Рпрод = 92,72% из:

(Рпрод. – 0,7996) / (0,7996 * 61) = (1 – Рпрод.) / (Рпрод. * 30)

3) См. усл. задачи (2). По какой цене должна б. продана обл-ция спустя 30 дней после погашения. Рпрод = 86,29% из:

(Рпрод. – 0,7996) / (0,7996 * 30) = (1 – Рпрод.) / (Рпрод. * 61)

4) Бескупонная облигация была приобретена на вторичном рынке по цене 97% к номиналу через 58 дней после первичного размещения на аукционе. Для участников этой сделки доходность к аукциону равна доходности к погашению. По какой цене в %-х к номиналу облигация была куплена на аукционе, если срок ее обращения 89 дней. х = 91,7% из:

(0,97 – х) / (х * 58) = (1 – 0,97) / (0,97 * (89 – 58))

5) Бескупонная облигация со сроком погашения 88 дней была приобретена на аукционе в ходе первичного размещения по цене 62,35%. Спустя некоторое время облигация была продана по цене 73,97%. Доходность к аукциону по результатам этой сделки оказалась в 3 раза меньше доходности к погашению. Через какое время была совершена указ. сделка купли-продажи. х = 54 дня из:

3 * (0,7397–0,6235) / (0,6235 * х) = (1–0,7397) / (0,7397 * (88 -х))

6) «А» купил облигацию за 20.250 руб. Затем продал «Б». Инвестор «Б» через 3 дня продал «С» за 59.900 руб. По какой цене инвестор «Б» купил облигацию?

(х – 20.250) / 20.250 = (59.900 — х) / х Откуда х = 34827,79 руб.

Источник

Задачи по инвестициям с решением облигации

Ориентиром доходности облигаций служит номинальная (нарицательная) цена бумаги, фиксируемая на бланке.

Рн — номинальная цена бумаги,

З — сумма займа, приходящаяся на все долговые обязательства определенного достоинства

К — кол-во эмитируемых бумаг определенного достоинства.

Облигации эмитируются, как правило, с высокой номинальной ценой и ориентированы либо на богатых инвесторов, либо на институциональных инвесторов. Лица с относительно невысокими доходами могут приобрести облигации через инвестируемые фонды.

Эмиссионная цена— это цена первичного размещения. Она может быть больше, меньше, равной номинальной. Если эмиссионная цена меньше номинальной, то цена оказывается дисконтной или со скидкой. Если эмиссионная цена больше номинальной, то цена называется с премией.

Рыночная (курсовая) цена — это цена, по которой облигация продаётся на вторичном рынке. Отношение рыночной цены ( Рр) к номинальной (Рн), выраженной в %-тах называется курсом.

Доходность облигаций определяется двумя факторами:

1. вознаграждение за предоставляемый эмитенту заём — купонные выплаты,

2. разница между ценой по гашения и ценой приобретения ц.б.

1. Купонные выплаты выражаются абсолютной величиной или в %-тах:

Iк — купонный доход,

iд — купонная годовая %ая ставка.

Облигация может быть реализована не в начале фин-ого года. Тогда купонный доход будет делиться между прежним и новым владельцем.

t1 — число дней от даты продажи до очередного %-ого дня (даты выплаты по купону),

t2 — число дней от прошедшего процентного дня до даты продажи.

На основании годового купонного дохода определяется купонная (текущая) доходность — ставка текущего дохода.

Рпр — цена приобретения облигации

2. Разница между ценой приобретения погашения бумаги определяет величину прироста или убытка капитала за весь срок займа .

ДельтаР = Рн — Рд, ДельтаР›0 (прирост капитала)

ДельтаР = Рн -Рпремия, ДельтаР‹0 (убыток капитала)

Рд — цена со скидкой (дисконтом)

Рпремия — цена с премией

n -число лет займа

Годовой совокупный доход

Совокупная доходность (ставка совокупного дохода, ставка помещения)

Совокупный доход за весь срок займа

Совокупная доходность за весь срок займа

1 Облигация приобретена по курсовой цене 1200 рублей, погашается через 5 лет по номиналу 1000 рублей. Купонная ставка равна 8%. Определить ставку помещения по данной бумаге.

1000-1200 = -200 (убыток капитала)

-200/5 = — 40 (годовой убыток капитала)

0,08*1000 = 80 (купонный доход)

(80+ (-40))/1200 = 0,033 или 3,3% (ставка помещения)

2 Облигация приобретена по курсовой цене 1300 рублей. Погашается через 3 года по номиналу 1000 рублей. Купонная ставка 20%. Определить ставку совокупного дохода по облигации за весь срок займа.

0,2*1000=200 (купонный доход)

(1000-1300)/3 =-100 (годовой убыток капитала)

(200-100) *3/1300 = 0,2308 или 23,08% (ставка помещения)

3. Облигация с номиналом 1000 рублей с 5%-ой купонной ставкой и погашением через 5 лет приобретена с дисконтом 10%. Определить текущую и совокупную доходность бумаги за год и за 5 лет.

1000*0,05 = 50 (купонный доход)

(1000-1000*(1-0,1))/5 = 20 (годовой прирост капитала)

(50+20)/900 = 0,078 (совокупная годовая доходность)

0,078*5 = 0,39 (совокупная доходность за 5 лет)

4. Облигация номиналом 10000 рублей и сроком займа 5 лет с ежегодной выплатой 50% приобретена с премией за 14000 рублей. В 1-ый, 2-ой, 3-ий, 4-ый и 5-ый год после эмиссии. Погашение проводится по номиналу. Определить годовой убыток капитала, годовой совокупный доход, годовую совокупную доходность для разных сроков приобретения облигаций.

(10000-14000)/5 = -800 (годовой убыток капитала для 5 лет)

(10000-14000)/4 = -1000 (годовой убыток капитала для 4 лет)…

Источник