Задача рассчитайте доходность кредита

Финансовая политика. Контрольная работа

Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный Банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения.

Первоначально основной функцией центральных банков было осуществление эмиссии наличных денег. В настоящее время эта функция постепенно ушла на второй план, однако не следует забывать, что наличные деньги все еще являются тем фундаментом, на котором зиждется вся оставшаяся денежная масса, поэтому деятельность центрального банка по эмиссии наличных денег должна быть не менее взвешенной и продуманной, чем любая другая.

Осуществляя денежно-кредитную политику, центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом.

Заключение. Несмотря на безусловно полезные способности налоговой системы кстабилизации, без целенаправленного воздействия правительства на

экономическую ситуацию все-таки нельзя обойтись. Кредитно-денежная политика призвана способствовать установлению в экономике общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции.

Главными задачами, стоящими перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны.

Денежно-кредитное регулирование, осуществляемое центральным банком Р.Ф., являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер.

Главным направлением деятельности центральных банков является регулирование денежного обращения.

Одно из важнейших направлений деятельности центрального банка — рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Что нужно, для того чтобы лучше вписаться в международную систему расчетов, в международные финансовые потоки? Банковская система России должна совершенствоваться. Совершенствование в первую очередь необходимо по линии банковского надзора, по повышению достоверности банковской отчетности через применение штрафных и иных санкций к кредитным организациям, прибегающим к намеренному искажению своей отчетности.

Заемщик взял кредит 1,5 млн. руб., сроком на 1 год. Уровень инфляции в год 10%. Банковская ставка 22% годовых. Определите покупательную способность возвращаемой суммы через год и вычислите дополнительный выигрыш кредитора от обесценивания денег.

Реальная % ставка = номинальная % — темп инфляции

Дополнительный выигрыш кредитора составит:

(1,5млн * 10%) / 100 = 150000

Покупательная способность возвращаемой суммы:

(1,5млн. * 12 %) / 100 = 180000 – проценты по кредиту

(1,680млн * 100 %) / 1,5млн = 112% — таким образом рост составил 12%

Получена в банке ссуда в размере 60000 руб., которая должна быть погашена в течение трех лет вместе с процентами. Платежи в погашение ссуды производятся два раза ежегодно, равными суммами каждого платежа. Плата за кредит установлена в размере 16% годовых от остаточной суммы основного долга на начало периода (очередного платежа). Определить сумму, подлежащую выплате по истечению каждого шестимесячного срока.

Размер платежей составит:

60000 / ( 2 * 3) = 10000

Суммы подлежащие выплате в каждом полугодии:

10000 + (60000 / 100) * 8 % =10000 + 4800 =14800

10000 + (50000 / 100) * 8 % =10000 + 4000 =14000

10000 + (40000 / 100) * 8 % =10000 + 3200 =13200

10000 + (30000 / 100) * 8 % =10000 + 2400 =12400

10000 + (20000 / 100) * 8 % =10000 + 1600 =11600

10000 + (10000 / 100) * 8 % =10000 + 800 =10800

Рассчитайте доходность кредита, выданного коммерческим банком на следующих условиях:

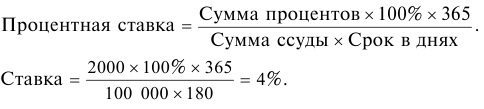

— сумма кредита 1 млн. руб.;

— процент по кредиту 22 % годовых;

— срок кредита 180 дней;

Банк привлекает данные ресурсы на внутреннем рынке под 9% годовых.

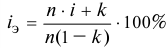

Доходность для банка % по кредиту = % по кредиту – привлеч. деньги %

(1млн * 13 %) /100 = 130000 — сумма дохода банка за 1 год

(130000 *180) / 365 = 64110 – сумма дохода банка за 180 дней

Список использованной литературы.

1. Бабич А.М., Павлова Л.Н. Финансы, денежное обращение и кредит. Учебное пособие.- М.: ЮНИТИ, 2000.

2. Борискин А.В. Деньги Кредит Банки/ Е.Ф. Борискин,А.А. Тарабцева. – С-Пб.: СпецЛит, 2000.

3. Гончаров Д О банковской и коммерческой тайне. // Законность. 2000, №1, стр. 52.

4. Деньги, кредит, банки: учебник/ колл. Авт.; под ред. Лаврушина О.И – 3-е изд., перераб. и доп. – М.: КНОРУС, 2006.

5. Деньги. Кредит. Банки. Учебное пособие.- М.: КИОРУС, 2006.

6. Кожухарь Л.И. Основы общей теории и статистики – М.: Финансы и статистика, 2000.

Источник

Geum.ru

Рассчитайте доходность кредита, выданного коммерческим банком на следующих условиях:

Сумма кредита – 550000 руб.

Проценты по кредиту – 65% годовых.

Срок кредита 360 дней.

Банк привлекает данные ресурсы на внутреннем рынке под 40% годовых.

Рассчитаем сумму процентов, которую получит банк при выдаче кредита на вышеуказанную сумму:

I – сумма полученных процентов;

P – первоначальная сумма кредита;

n – количество лет;

i – процентная ставка.

Сумма полученных процентов составит:

I = 550000*360/360*0,65 = 357500 руб.

Теперь рассчитаем во сколько обойдется банку привлечение данных ресурсов:

I = 550000*360/360*0,4 = 220000 руб.

Доходность кредита составит 357500 – 220000 = 137500 руб.

Определите доход по 90-дневному векселю номиналом в 150000 руб., размещенному под 15% годовых при временной базе 360 дней. Для расчета используйте формулу обыкновенных процентов.

Сумма дохода по векселю составит:

t – количество дней размещения векселя;

k – количество дней в году.

I = 150000*90/360*0,15 = 5625 руб.

Распишите по таблице график погашения платежей по кредиту на следующих условиях:

Сумма кредита – 72000 руб.

Ставка по кредиту – 40% годовых.

Срок кредита 180 дней.

Дата выдачи кредита – 1 февраля 2008.

Особые условия по кредиту – проценты за пользование кредитом выплачиваются ежемесячно. Сумма основного долга погашается ежемесячно равными долями одновременно с погашением процентов.

Рассчитаем ежемесячную сумму погашения основного долга:

72000/6 = 12000 руб.

Формула для расчета процентов:

I = P*t/k*i, проценты начисляются на оставшуюся сумму долга.

На 1 марта сумма процентов составит:

I = 72000*30/360*0,4 = 2400 руб.

Проценты в последующие месяцы рассчитываются аналогично

Источник

Кредитные операции с примерами решения задач

Кредитные операции

Кредитные операции играют основную роль в деятельности банков. Ставка, по которой выдаются кредиты, превышает ставку, по которой принимаются депозиты, на величину процентной маржи, которая и является источником прибыли банка от кредитных операций. При погашении кредита удобно сразу определять размер возвращаемой (погашаемой) суммы, равной сумме кредита  с начисленными процентами

с начисленными процентами  , которая при использовании простой ставки процентов определяется так:

, которая при использовании простой ставки процентов определяется так:

где  — наращенная сумма платежа по начисленным процентам; — сумма первоначального долга; — сумма процентов;

— наращенная сумма платежа по начисленным процентам; — сумма первоначального долга; — сумма процентов;  — число полных лет;

— число полных лет;  — ставка процентов (в долях единиц).

— ставка процентов (в долях единиц).

Если ставка процентов в течение срока кредита по условиям кредитного договора будет изменяться, размер погашаемой суммы можно определить, применяя формулу  для интервалов, на которых ставка процентов будет постоянной. При

для интервалов, на которых ставка процентов будет постоянной. При  интервалах начисления процентов, на каждом из которых будет применяться своя годовая простая ставка процентов

интервалах начисления процентов, на каждом из которых будет применяться своя годовая простая ставка процентов  , сумму процентов составит можно определить так:

, сумму процентов составит можно определить так:

Сумма кредита с процентами определяется по формуле

При выдаче кредитов на срок больше года проценты могут начисляться по сложной годовой ставке. Погашаемая сумма кредита может быть при этом определена с использованием формулы

При начислении процентов за кредит следует учитывать инфляцию. Ставку процентов при выдаче кредитов в условиях инфляции можно определить следующим образом. Если задана реальная доходность кредитной операции, определяемая простой ставкой процентов  , то для суммы кредита погашаемая сумма при отсутствии инфляции определялась бы по формуле

, то для суммы кредита погашаемая сумма при отсутствии инфляции определялась бы по формуле

Эквивалент такой суммы в условиях инфляции составит:

С другой стороны, величину  можно записать в виде

можно записать в виде

где  — простая ставка процентов за срок кредита, учитывающая инфляцию.

— простая ставка процентов за срок кредита, учитывающая инфляцию.

Приравняв два последних выражения, получаем

откуда простая ставка процентов, обеспечивающая реальную эффективность кредитной операции при уровне инфляции за срок кредита  , будет определяться по формуле

, будет определяться по формуле

При проведении подобных расчетов часто пользуются приближенным выражением

из которого следует, что

Следовательно, если кредит был выдан по ставке , которая меньше уровня инфляции, или уровень инфляции за срок кредита оказался выше расчетного, реальная эффективность кредитной операции с учетом инфляции будет отрицательной (банк реально понесет убытки).

Если срок, на который выдается кредит, меньше срока, за который определяется расчетный уровень инфляции, необходимо задать зависимость значения от срока кредита, т.е. ответить на вопрос: если, например, за год цены вырастут на столько-то процентов, на сколько процентов они вырастут за заданную часть года? Самым простым способом является задание линейной (пропорциональной) зависимости вида

При заданном годовом уровне инфляции мы, используя приведенную выше методику, для ставки процентов при выдаче кредита на срок меньше года, получаем:

где  — срок кредита в днях;

— срок кредита в днях;  — количество дней в году.При выдаче долгосрочных кредитов сложную ставку процентов обеспечивающую при годовом уровне инфляции реальную эффективность кредитной операции и определяемую аналогичным образом, можно вычислить по формуле:

— количество дней в году.При выдаче долгосрочных кредитов сложную ставку процентов обеспечивающую при годовом уровне инфляции реальную эффективность кредитной операции и определяемую аналогичным образом, можно вычислить по формуле:

Задача 71.

Банк выдал кредит в размере 500 тыс. руб. на шесть месяцев по простой ставке процентов 18% годовых. Требуется определить:

1) погашаемую сумму.

2) сумму процентов за кредит.

Решение:

- Погашаемую сумму определим по формуле (5.1):

- Сумма процентов, полученная банком за кредит, будет равна:

Задача 72.

Банк выдал кредит в сумме 500 тыс. руб. на три квартала по простой ставке процентов, которая в первом квартале составила 15% годовых, а в каждом последующем увеличивалась на 1 процентный пункт. Требуется определить:

1) погашаемую сумму;

2) сумму процентов за пользование кредитом.

Решение:

1. По формуле (5.2) определяем погашаемую сумму:

- Сумму полученных процентов вычисляем так:

Задача 73.

Банк выдал долгосрочный кредит в размере 5 млн. руб. на пять лет по годовой ставке сложных процентов 20% годовых. Кредит должен быть погашен единовременным платежом с процентами в конце срока. Требуется определить:

1) погашаемую сумму

2) сумму полученных процентов.

Решение:

определяем погашаемую сумму:

- Сумму полученных процентов вычисляем так:

Задача 74.

Банк выдал кредит в 1 млн руб. на год. Требуемая реальная доходность операции равна 8% годовых, ожидаемый годовой уровень инфляции принят равным 60%. Требуется определить:

1) ставку процентов по кредиту.

2) погашаемую сумму и сумму полученных процентов.

Решение:

- По формуле (5.4) вычислим ставку процентов по кредиту:

- По формуле (5.3) определим погашаемую сумму:

Сумму полученных процентов определяем так:

Задача 75.

Кредит в 500 тыс. руб. выдан на 200 дней. Расчетный уровень инфляции за год принят равным 80%, реальная доходность операции должна составить 12% годовых, количество дней в году равно 365. Требуется определить:

1) ставку процентов при выдаче кредита

2) погашаемую сумму и сумму полученных процентов.

Решение:

- По формуле (5.5) определим ставку процентов:

- По формуле (5.1) определим погашаемую сумму:

Сумма полученных процентов составит:

Задача 76.

Кредит в 2 млн руб. выдан на два года. Реальная эффективность операции должна составить 8% годовых по сложной ставке процентов. Расчетный уровень инфляции 20% в год. Требуется определить:

1) ставку процентов при выдаче кредита;

2) погашаемую сумму и сумму полученных процентов. Решение

- По формуле (5.6) определяем ставку сложных процентов:

определим погашаемую сумму:

Сумма полученных процентов будет равна:

Задача 77.

Базовая годовая сумма оплаты обучения в вузе равна 2000 руб. и повышается с учетом инфляции (10%). Срок обучения пять лет. Вуз предлагает выплатить сразу 10 тыс. руб., оплатив весь срок обучения. Банковский процент на вклад составляет 12%, сумма вклада равна 12 тыс. руб. Требуется определить, выгодно ли это предложение для студента.

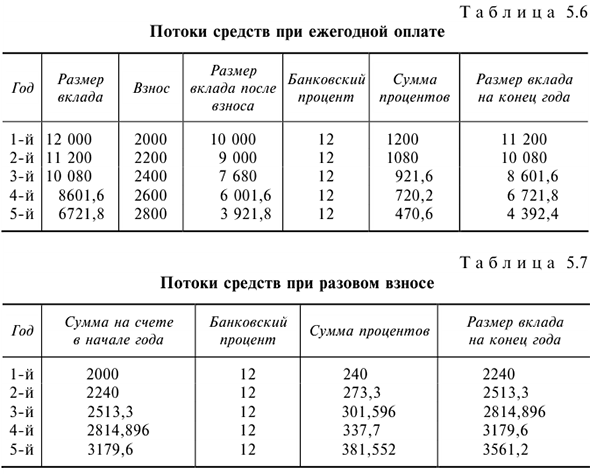

Решение:

Проведем расчеты в табл. 5.6 и 5.7.

- Определим потоки средств при ежегодной оплате.

- Определим потоки средств при разовом взносе.

По результатам расчетов видно, что первый вариант выгоднее.

Задача 78.

В расчет за поставку фирма  получила от своего клиента переводной вексель на сумму 100 тыс. руб. с датой истечения срока действия через 30 дней. Фирма дисконтирует вексель в своем банке, который применяет учетную ставку 4%. Требуется определить:

получила от своего клиента переводной вексель на сумму 100 тыс. руб. с датой истечения срока действия через 30 дней. Фирма дисконтирует вексель в своем банке, который применяет учетную ставку 4%. Требуется определить:

1) сумму дисконта;

2) сумму, которую банк выплачивает фирме .

Решение:

Используем формулу расчета дисконта:

- Определяем выплачиваемую сумму:

Задача 79.

Заемщик берет ссуду на сумму 100 тыс. руб. сроком на шесть месяцев. Через шесть месяцев заемщик возмещает 102 тыс. руб., т.е. ссуду — 100 тыс. руб. и проценты — 2 тыс. руб. Требуется определить годовую ставку по ссуде.

Решение:

Задача 80.

Банк выдал в начале квартала кредит на сумму 100 млн руб. сроком на один месяц по ставке 20% годовых и через месяц кредит на сумму 200 млн руб. сроком на два месяца по ставке 25% годовых. Требуется определить сумму процентов за кредиты (полученный доход).

Решение:

где  — сумма процентов за год;

— сумма процентов за год;  — годовая ставка процентов;

— годовая ставка процентов;  — сумма, на которую начисляются проценты;

— сумма, на которую начисляются проценты;  — число лет.

— число лет.

- Сумма процентов за первый кредит:

- Сумма процентов за второй кредит:

Задача 81.

Банк выдал ссуду в размере 1 млн руб. на шесть месяцев по простой ставке процентов 16% годовых. Требуется определить: сумму погашения.

Решение:

где  — наращенная сумма платежа; — сумма выданной ссуды;

— наращенная сумма платежа; — сумма выданной ссуды;  — ставка процентов; — период погашения;

— ставка процентов; — период погашения;  — множитель наращивания.

— множитель наращивания.

Задача 82.

При выдаче кредита на шесть месяцев по ставке 16% годовых удержаны комиссионные в размере 2% суммы кредита. Требуется определить доход банка с учетом удержания комиссионных.

Решение:

Используем следующую формулу:

где — срок кредита в годах; — ставка кредита;  — ставка комиссионных.

— ставка комиссионных.

Доход банка составит в данном случае:

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Возможно эти страницы вам будут полезны:

Изучу , оценю , оплатите , через 2-3 дня всё будет на «4» или «5» !

Откройте сайт на смартфоне, нажмите на кнопку «написать в чат» и чат в whatsapp запустится автоматически.

Образовательный сайт для студентов и школьников

Копирование материалов сайта возможно только с указанием активной ссылки «www.lfirmal.com» в качестве источника.

© Фирмаль Людмила Анатольевна — официальный сайт преподавателя математического факультета Дальневосточного государственного физико-технического института

Источник