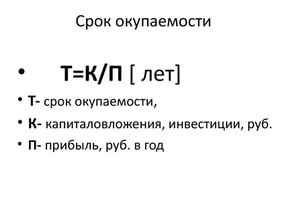

- Формула срока окупаемости

- Понятие срока окупаемости

- Простая формула срока окупаемости

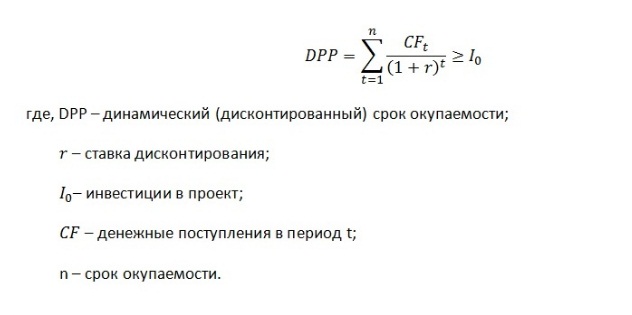

- Динамическая формула срока окупаемости

- Значение срока окупаемости

- Примеры решения задач

- Задача — Срок окупаемости проекта простым способом и с учетом дисконтирования

- Оценим инвестиционный проект

- Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Формула срока окупаемости

Понятие срока окупаемости

Прежде чем начать осуществление каких-либо вложений, инвесторы должны в обязательном порядке определить срок, после которого инвестиции начнут приносить доход (прибыль). С этой целью экономисты применяют срок окупаемости как финансовый коэффициент.

Иначе говоря, в этом случае с помощью формулы срока окупаемости определяется срок, по окончанию которого денежные средства, вложенные в проект, вернутся инвестору и проект начнет приносить прибыль.

Часто формула срока окупаемостииспользуется для выбора одного изальтернативных проектов в качестве инвестиций. Инвестор выберет тот проект, значение коэффициента окупаемости которого будет меньше. Формула срока окупаемости при этом покажет, что предприятие быстрее станет доходным.

Простая формула срока окупаемости

Простой метод расчета используется давно и дает возможность расчета периода, который проходит с момента вложения средств до времени наступления их окупаемости.

Данная формула срока окупаемости будет точна лишь при соблюдении следующих условий:

- При сравнении нескольких альтернативных проектов они должны быть с равными сроками жизни;

- Все вложения должны осуществляться единовременно на старте проекта;

- Доходы инвестированных средств поступают равномерно и в равных частях.

Данный метод расчета срока окупаемости является самым простым и ясным для понимания.

Простая формула срока окупаемости достаточно информативна в качестве показателя рисковостивложения средств. Если значение срока окупаемости будет большим, то это говорит о высоком риске вложения средств и наоборот.

Данный метод, наряду со своей простотой, имеет ряд недостатков:

- Ценность денежных средств может значительно изменяться с течением времени;

- После момента достижения окупаемости проекта он способен продолжать приносить прибыль, которую необходимо рассчитать.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости проекта представляет собой показатель длительность периода, проходящий от начала вложений до момента его окупаемости, учитывая факт дисконтирования.

Срок окупаемости в данном случае наступает тогда, когда чистая текущая стоимость становится положительной и остается такой и далее. Динамический срок окупаемости величина всегда большая, чем статический срок. Это происходит по той причине, что при расчете динамического показателя учитывается изменение стоимости денежных средств на протяжении времени.

Значение срока окупаемости

Формула срока окупаемости чаще всего применяется для расчета капитальных вложений. Этот показатель может оценить эффективность реконструкции или модернизации производства, отражая период, в течение которого появляющиеся экономия и дополнительная прибыль превзойдут сумму, которая была затрачена накапитальные вложения.

Часто формула срока окупаемости используется для оценки эффективности и целесообразности капиталовложений. При этом если значение коэффициента будет очень большим, то от таких вложений, скорей всего, необходимо отказаться.

При расчете срока окупаемости оборудования можно узнать, за какой промежуток времени средства, вкладываемые в данный производственный агрегат, будут возвращаться за счет прибыли, которая получена при его использовании.

Примеры решения задач

| Задание | Компания «Строймонтаж» осуществляет вложение денежных средств в проект в размере 150 тыс. рублей. Предполагают, что при реализации проекта, годовой доход составит 50 тыс. рублей. |

Рассчитать срок окупаемости.

Т=И/П

Здесь Т – срок окупаемости (лет),

И – сумма инвестиций (руб.),

П – прибыльность проекта (руб.)

Вывод. По результатам расчета мы видим, что по окончанию 3 лет проект полностью вернет свою стоимость и начнет приносить прибыль. Данная формула не учитывает то, что в процессе осуществления проекта могут возникнуть дополнительные издержки.

Источник

Задача — Срок окупаемости проекта простым способом и с учетом дисконтирования

Определить срок окупаемости проекта простым способом и с учетом дисконтирования по двум вариантам.

Данные для расчетов:

| Капиталовложения, тыс. руб. | Ежегодный доход, тыс. руб. | Ставка дисконтирования, % | |

| Вариант А | Вариант Б | ||

| 600 | 95 | 8 | 10 |

Решение

Формула расчета срока окупаемости простым способом выглядит следующим образом:

К – первоначальные инвестиции,

Дп – среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

Окупаемость проекта с учетом дисконтирования рассчитывается на основе коэффициента дисконтирования.

Коэффициент дисконтирования (Кд) считается по сложным процентам (единицу делит на (1+ставка дисконта) в степени, соответствующей числу лет, за которые мы производим дисконтирование):

Д – норма дисконта,

Дисконтированное значение дохода можно получить, умножив ежегодный доход на коэффициент дисконтирования. Формула расчета срока окупаемости выглядит следующим образом:

Т = период до момента окупаемости + денежный поток на момент окупаемости/дисконтированный денежный поток в год окупаемости.

Произведем расчеты для двух вариантов проектов:

Коэффициент дисконтирования при ставке 8%:

1-й год Кд = 1 / (1 + 0,08)^ 1 ≈ 0,926

2-й год Кд = 1 / (1 + 0,08)^ 2 ≈ 0,857

3-й год Кд = 1 / (1 + 0,08)^ 3 ≈ 0,794

4-й год Кд = 1 / (1 + 0,08)^ 4 ≈ 0,735

5-й год Кд = 1 / (1 + 0,08)^ 5 ≈ 0,681

6-й год Кд = 1 / (1 + 0,08)^ 6 ≈ 0,630

7-й год Кд = 1 / (1 + 0,08)^ 7 ≈ 0,583

8-й год Кд = 1 / (1 + 0,08)^ 8 ≈ 0,540

9-й год Кд = 1 / (1 + 0,08)^ 9 ≈ 0,500

10-й год Кд = 1 / (1 + 0,08)^ 10 ≈ 0,463

Для нахождения дисконтированного дохода необходимо каждый годовой доход умножить на соответствующий коэффициент дисконтирования. Результаты расчетов приведены в таблице ниже:

| Период времени | Стоимость проекта, тыс. руб. | Денежные поступления, тыс. руб. | Коэффициент дисконтирования | Дисконтированный доход, тыс. руб. | Кумулятивная стоимость, тыс. руб. |

| 0 | 600 | — | — | — | -600 |

| 1 | — | 95 | 0,926 | 88 | -512 |

| 2 | — | 95 | 0,857 | 81 | -431 |

| 3 | — | 95 | 0,794 | 75 | -355 |

| 4 | — | 95 | 0,735 | 70 | -285 |

| 5 | — | 95 | 0,681 | 65 | -221 |

| 6 | — | 95 | 0,630 | 60 | -161 |

| 7 | — | 95 | 0,583 | 55 | -105 |

| 8 | — | 95 | 0,540 | 51 | -54 |

| 9 | — | 95 | 0,500 | 48 | -7 |

| 10 | — | 95 | 0,463 | 44 | 37 |

| Итого | 600 | 950 | 637 |

Срок окупаемости проекта простым способом составляет: 600 / 95 = 6,32 года или 6 лет и 4 месяца (6 + 0,32*12).

Срок окупаемости проекта с учетом дисконтирования составляет: 9 + (7/44) = 9,16 лет или 9 лет и 2 месяца (9 + 0,16*12).

Коэффициент дисконтирования при ставке 10%:

1-й год Кд = 1 / (1 + 0,1)^ 1 ≈ 0,909

2-й год Кд = 1 / (1 + 0,1)^ 2 ≈ 0,826

3-й год Кд = 1 / (1 + 0,1)^ 3 ≈ 0,751

4-й год Кд = 1 / (1 + 0,1)^ 4 ≈ 0,683

5-й год Кд = 1 / (1 + 0,1)^ 5 ≈ 0,621

6-й год Кд = 1 / (1 + 0,1)^ 6 ≈ 0,564

7-й год Кд = 1 / (1 + 0,1)^ 7 ≈ 0,513

8-й год Кд = 1 / (1 + 0,1)^ 8 ≈ 0,467

9-й год Кд = 1 / (1 + 0,1)^ 9 ≈ 0,424

10-й год Кд = 1 / (1 + 0,1)^ 10 ≈ 0,386

Для нахождения дисконтированного дохода необходимо каждый годовой доход умножить на соответствующий коэффициент дисконтирования. Результаты расчетов приведены в таблице ниже:

| Период времени | Стоимость проекта, тыс. руб. | Денежные поступления, тыс. руб. | Коэффициент дисконтирования | Дисконтированный доход, тыс. руб. | Кумулятивная стоимость, тыс. руб. |

| 0 | 600 | — | — | — | -600 |

| 1 | — | 95 | 0,909 | 86 | -514 |

| 2 | — | 95 | 0,826 | 79 | -435 |

| 3 | — | 95 | 0,751 | 71 | -364 |

| 4 | — | 95 | 0,683 | 65 | -299 |

| 5 | — | 95 | 0,621 | 59 | -240 |

| 6 | — | 95 | 0,564 | 54 | -186 |

| 7 | — | 95 | 0,513 | 49 | -138 |

| 8 | — | 95 | 0,467 | 44 | -93 |

| 9 | — | 95 | 0,424 | 40 | -53 |

| 10 | — | 95 | 0,386 | 37 | -16 |

| Итого | 600 | 950 | 584 |

Срок окупаемости проекта простым способом составляет: 600 / 95 = 6,32 года или 6 лет и 4 месяца (6 + 0,32*12).

Как видно из таблицы, кумулятивный денежный поток отрицателен на конец 10 года, что говорит о том, что с учетом дисконтирования срок окупаемости превысит 10 лет. Срок окупаемости с учетом дисконтирования составит: 10 + (16/95*(1/(1 + 0,1)^ 11 )) = 10,48 лет или 10 лет и 6 месяцев (10 + 0,48*12).

Ответ: срок окупаемости проектов А и Б простым способом составит 6 лет и 4 месяца, а с учетом дисконтирования проект А окупится за 9 лет и 2 месяца, а проект Б – за 10 лет и 6 месяцев.

Источник

Оценим инвестиционный проект

Задача по экономике:

Расчет NPV, PI, срока окупаемости простого, срока окупаемости дисконтированного, индекса рентабельности инвестиций, внутренней нормы доходности.

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI) ,

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r) t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r) t = 100000 /(1+0,2) 1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r) t = 150000 /(1+0,2) 2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r) t = 200000 /(1+0,2) 3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r) t = 250000 /(1+0,2) 4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r) t = 300000 /(1+0,2) 5 = 120563,27 рублей.

Где I – сумма инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

∑CFi/(1+r) i =83333,33+104166,67+115740,74+120563,27+120563,27 =544367,28 рублей.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года) / денежный поток за четвертый год.

Срок окупаемости простой = 3+50000 /250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года) / чистый денежный поток за пятый год.

Срок окупаемости простой = 4+76195,99 / 120563,27 = 4 , 63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0 .

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

NPV= 100000/(1+0,25) 1 +150000/(1+0,25) 2 +200000/(1+0,25) 3 + 250000 / (1+0,25) 4 + 300000 / (1+0,25) 5 — 500000= -20896 рублей.

Итак, при ставке 20% NPV положителен, а при ставке 25% отрицателен. Значит внутренняя норма доходности IRR будет в пределах 20-25%.

Внутренняя норма доходности. Расчет

Найдем внутреннюю норму доходности IRR по формуле:

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.

Источник