- Задача №161. Выбор проекта для инвестирования

- Решение:

- Проект, рассчитанный на пятнадцать лет, требует инвестиций в размере $150000. В первые пять лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит $50000

- Описание и исходные данные задания, 50% решения + фотография:

- Пример 1

- ъБДБЮЙ Л ФЕНЕ 3 жЙОБОУПЧБС ПГЕОЛБ ЙОЧЕУФЙГЙПООЩИ ТЕЫЕОЙК

Задача №161. Выбор проекта для инвестирования

Имеется три проекта вложения денежных средств. Ставка процента составляет 15% годовых.

| Проект | Доходы | Всего доходы | |

|---|---|---|---|

| 1 год | 2 год | ||

| Зайка | 750 | 750 | 1500 |

| Белочка | 500 | 1000 | 1500 |

| Енотик | 1000 | 500 | 1500 |

Рассчитать, какой проект является наиболее выгодным для инвестирования.

Решение:

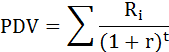

Для оценки будущих доходов при альтернативных вложениях капитала найдём текущую дисконтированную стоимость для каждого проекта по формуле:

PDV – текущая дисконтированная приведённая стоимость,

Ri – доход от инвестиций в году t,

r – ставка процента.

Величина дисконтированного дохода проекта Зайка:

Величина дисконтированного дохода проекта Белочка:

Величина дисконтированного дохода проекта Енотик:

Итак, проект Енотик оказывается предпочтительнее для инвестирования.

Источник

Проект, рассчитанный на пятнадцать лет, требует инвестиций в размере $150000. В первые пять лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит $50000

Готовое решение: Заказ №9583

Готовое решение: Заказ №9583

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 22.10.2020

Дата выполнения: 22.10.2020

Цена: 128 руб.

Цена: 128 руб.

Чтобы получить решение , напишите мне в WhatsApp , оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным , не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу , я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

4.5. Проект, рассчитанный на пятнадцать лет, требует инвестиций в размере $150000. В первые пять лет никаких поступлений не ожидается, однако в последующие 10 лет ежегодный доход составит $50000. следует ли принять этот проект, если коэффициент дисконтирования равен 15%?

Решение:

1. Рассчитаем NPV проекта:

NPV = t =1 n CF t (1+ r ) t — t =0 n I t (1+ r ) t ,

где CFt — приток денежных средств в период t;

It — сумма инвестиций (затраты) в t-ом периоде;

r — барьерная ставка (ставка дисконтирования);

n — суммарное число периодов (интервалов, шагов) t = 1, 2, . n.

NPV = 50 (1+0,15) 6 + 50 (1+0,15) 7 +…+ 50 (1+0,15) 14 + 50 (1+0,15) 15 -150

| Если вам нужно решить экономику, тогда нажмите ➔ помощь по экономике. |

| Похожие готовые решения: |

- Фирма оценивает стоимость своего капитала в 10%. Имеет два взаимоисключающих проекта, поток платежей по которым следующий: Проект год 0 год 1

- По потоку платежей оцените инвестиционный проект, использовав показатели NPV, IRR, РI, РР. Стоимость капитала фирмы-реципиента А -10%, фирмы В — 6%. -11000,1000,10000,5000

- Для фирмы из задачи 1 определите привлекательность инвестиционного проекта, имеющего поток платежей: -1117, 217, 217, -217, 217, 217. Ответ обоснуйте по критериям NPV, IRR, РI, РР

- Проект, требующий инвестиций в размере $160000, предполагает получение годового дохода в размере $30000 на протяжении пятнадцати лет. Оцените целесообразность такой инвестиции

Присылайте задания в любое время дня и ночи в  whatsapp.

whatsapp.

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназачен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

Источник

Пример 1

![]()

Рассмотрим два условных проекта. Оба проекта требуют начальных инвестиций в размере 500 руб., другие затраты отсутствуют. При реализации проекта «А» инвестор в течение трех лет получает в конце года доход в размере 500 руб. При реализации проекта «Б» инвестор получает доход в конце первого и в конце второго года по 300 руб., а в конце третьего года — 1100 руб. Инвестору нужно выбрать один из этих проектов.

Предположим, что инвестор определил ставку дисконтирования на уровне 25% годовых. Текущая стоимость (NPV) проектов «А» и «Б» рассчитывается следующим образом:

где Pk — денежные потоки за период с 1-го по n-й годы;

r — ставка дисконтирования — 25%;

I — начальные инвестиции — 500.

NPVА = [500 : (1 + 0,25) 1 + 500 : (1 + 0,25) 2 + 500 : (1 + + 0,25) 3 ] — 500 = 476 руб.;

NPVБ = [300 : (1 + 0,25) 1 + 300 : (1 + 0,25) 2 + 1100 : (1 + + 0,25) 3 ] — 500 = 495,2 руб.

Таким образом, инвестор выберет проект «Б». Однако если он установит ставку дисконтирования, например, равную 35% годовых, тогда текущие стоимости проектов «А» и «Б» будут равны 347,9 и 333,9 руб. соответственно (расчет аналогичен предыдущему). В этом случае для инвестора проект «А» более предпочтителен.

Следовательно, решение инвестора полностью зависит от значения ставки дисконтирования: если она больше 30,28% (при этом значении NPVА = NPVБ), то предпочтительнее проект «А», если меньше, тогда более выгодным будет проект «Б».

КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ [discount factor] — коэффициент, применяемый длядисконтирования, т. е. приведения величины денежного потока на m-ом шаге многошагового расчетаэффективности инвестиционного проекта к моменту, называемому моментом приведения (он не обязательно совпадает с базовым моментом). Рассчитывается по формуле

где Km — коэффициент дисконтирования; tm – t0 — промежуток между оцениваемым периодом и моментом приведения (в годах); Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной.

Для дисконтирования значение денежного потока умножается на К. д. См. Дисконтирование, Норма дисконта.[6]

[3] Инвестиционное поведение населения в 2006-2011 годах – 2012. «Финансы», №11, 2012, с.70-73

Источник

ъБДБЮЙ Л ФЕНЕ 3

жЙОБОУПЧБС ПГЕОЛБ ЙОЧЕУФЙГЙПООЩИ ТЕЫЕОЙК

рТПЕЛФ, ФТЕВХАЭЙК ЙОЧЕУФЙГЙК Ч ТБЪНЕТЕ 160 000 Х.Е., РТЕДРПМБЗБЕФ РПМХЮЕОЙЕ ЗПДПЧПЗП ДПИПДБ Ч ТБЪНЕТЕ 30 000 Х.Е. ОБ РТПФСЦЕОЙЙ РСФОБДГБФЙ МЕФ. ПГЕОЙФЕ ГЕМЕУППВТБЪОПУФШ ФБЛПК ЙОЧЕУФЙГЙЙ, ЕУМЙ ЛПЬЖЖЙГЙЕОФ ДЙУЛПОФЙТПЧБОЙС УПУФБЧМСЕФ 15%.

рТПЕЛФ, ТБУУЮЙФБООЩК ОБ РСФОБДГБФШ МЕФ, ФТЕВХЕФ ЙОЧЕУФЙГЙК Ч ТБЪНЕТЕ 150 000 Х.Е. ч РЕТЧЩЕ РСФШ МЕФ ОЙЛБЛЙИ РПУФХРМЕОЙК ОЕ ПЦЙДБЕФУС, ПДОБЛП Ч РПУМЕДХАЭЙЕ 10 МЕФ ЕЦЕЗПДОЩК ДПИПД УПУФБЧЙФ 50 000 Х.Е. уМЕДХЕФ МЙ РТЙОСФШ ЬФПФ РТПЕЛФ, ЕУМЙ ЛПЬЖЖЙГЙЕОФ ДЙУЛПОФЙТПЧБОЙС ТБЧЕО 15%.

рТЕДРТЙСФЙЕ ТБУРПМБЗБЕФ ДЧХНС БМШФЕТОБФЙЧОЩНЙ ЧБТЙБОФБНЙ ЙОЧЕУФЙГЙПООЩИ РТПЕЛФПЧ — РТПЕЛФПН «б» Й РТПЕЛФПН «в». оЕПВИПДЙНП ПРТЕДЕМЙФШ ЬЖЖЕЛФЙЧОПУФШ ЬФЙИ РТПЕЛФПЧ Й ПРТЕДЕМЙФШ, ЛБЛПК ЙЪ ОЙИ ОБЙВПМЕЕ РТЙЧМЕЛБФЕМЕО ДМС РТЕДРТЙСФЙС. дМС РТПЕЛФБ «б» УФБЧЛБ РТПГЕОФБ РТЙОСФБ Ч ТБЪНЕТЕ 10%, Б РТПЕЛФБ «в» — 12% (Ч УЧСЪЙ У ВПМЕЕ РТПДПМЦЙФЕМШОЩН УТПЛПН ЕЗП ТЕБМЙЪБГЙЙ). дБООЩЕ, ИБТБЛФЕТЙЪХАЭЙЕ ЬФЙ РТПЕЛФЩ, РТЙЧЕДЕОЩ Ч ФБВМЙГЕ.

дБООЩЕ ЙОЧЕУФЙГЙПООЩИ РТПЕЛФПЧ, ОЕПВИПДЙНЩЕ ДМС ТБУЮЕФБ РПЛБЪБФЕМЕК.

| рПЛБЪБФЕМЙ | йОЧЕУФЙГЙПООЩЕ РТПЕЛФЩ | |

| «б» | «в» | |

| 1. пВЯЕН ЙОЧЕУФЙТХЕНЩИ УТЕДУФЧ, ДПММ. | 7 000 | 6700 |

| 2. рЕТЙПД ЬЛУРМХБФБГЙЙ ЙОЧЕУФЙГЙПООПЗП РТПЕЛФБ, МЕФ | 2 | 4 |

| 3. уХННБ ЮЙУФПЗП ДЕОЕЦОПЗП РПФПЛБ ЧУЕЗП, ДПММ. | 10 000 | 11 000 |

| ч ФПН ЮЙУМЕ: | ||

| 1-К ЗПД | 6 000 | 2 000 |

| 2-К ЗПД | 4 000 | 3 000 |

| 3-К ЗПД | — | 3 000 |

| 4-К ЗПД | — | 3 000 |

лПНРБОЙС РМБОЙТХЕФ ОБЮБФШ РТПЙЪЧПДУФЧП ОПЧПЗП РТПДХЛФБ, ЛПФПТЩК ЪБНЕОЙФ ХУФБТЕЧЫЙК. рП ЕЕ ТБУЮЕФБН ДМС ТЕБМЙЪБГЙЙ РТПЕЛФБ ОЕПВИПДЙНЩ ЙОЧЕУФЙГЙЙ Ч ТБЪНЕТЕ 700 000 ДПМ. Ч ЗПД 0 Й Ч ТБЪНЕТЕ 1 000 000 ДПМ. Ч ЗПД 1. пЦЙДБЕФУС, ЮФП ОПЧЩК РТПЕЛФ РТЙОЕУЕФ 250 000 ДПМ. Ч ЗПД 2; 300 000 ДПМ. Ч ЗПД 3; 350 000 ДПМ. Ч ЗПД 4 Й РП 400 000 ДПМ. Ч ЗПД У 5 РП 10.

1) еУМЙ ОЕПВИПДЙНБС ОПТНБ РТЙВЩМЙ УПУФБЧМСЕФ 15%, ЮЕНХ ТБЧОБ ЮЙУФБС ФЕЛХЭБС УФПЙНПУФШ РТПЕЛФБ? рТЙЕНМЕНБ МЙ ПОБ ДМС ЛПНРБОЙЙ?

2) юЕНХ ТБЧОБ ЧОХФТЕООСС ОПТНБ РТЙВЩМЙ ДМС ОЕЗП?

3) лБЛ ЙЪНЕОЙМБУШ ВЩ УЙФХБГЙС, ЕУМЙ ВЩ ОЕПВИПДЙНБС ОПТНБ РТЙВЩМЙ ВЩМБ ТБЧОБ 10%?

4) юЕНХ ТБЧЕО РЕТЙПД ПЛХРБЕНПУФЙ РТПЕЛФБ?

пГЕОЙФЕ ГЕМЕУППВТБЪОПУФШ ЧЛМАЮЕОЙС Ч ЙОЧЕУФЙГЙПООЩК РПТФЖЕМШ РТПЕЛФБ «лПНЕФБ» УФПЙНПУФША 2500 ФЩУ. ТХВ. рТПЗОПЪОЩК РПФПЛ ДПИПДПЧ УПУФБЧЙФ: Ч РЕТЧЩК ЗПД — 350 ФЩУ. ТХВ., ЧП ЧФПТПК — 700 ФЩУ. ТХВ., Ч ФТЕФЙК — 1000 ФЩУ. ТХВ., Ч ЮЕФЧЕТФЩК ЗПД — 1200 ФЩУ. ТХВ. рТПЕЛФ ЖЙОБОУЙТХЕФУС ЪБ УЮЕФ УПВУФЧЕООЩИ Й ЪБЕНОЩИ УТЕДУФЧ. дПМЗПУТПЮОЩК ЛТЕДЙФ РТЕДПУФБЧМЕО РПД 8% ЗПДПЧЩИ Ч УХННЕ 800 ФЩУ.ТХВ. хТПЧЕОШ ВЕЪТЙУЛПЧПК УФБЧЛЙ — 5%; УТЕДОЕТЩОПЮОБС ДПИПДОПУФШ — 10%; b-ЛПЬЖЖЙГЙЕОФ — 1,3; УФБЧЛБ ОБМПЗБ ОБ РТЙВЩМШ — 30%.

рТЕДРТЙСФЙЕ ТЕЫБЕФ ЧПРТПУ П ЧЩВПТЕ НЕФПДБ БНПТФЙЪБГЙЙ НЕЦДХ МЙОЕКОЩН УРПУПВПН Й УРПУПВПН УРЙУБОЙС РП УХННЕ МЕФ. уФПЙНПУФШ ПУОПЧОЩИ УТЕДУФЧ 100 000 Т., УТПЛ РПМЕЪОПЗП ЙУРПМШЪПЧБОЙС — 5 МЕФ. пРТЕДЕМЙФЕ УХННХ ОБЛПРМЕОЙК БНПТФЙЪБГЙЙ РП ЛБЦДПНХ НЕФПДХ Л ЛПОГХ 5-ЗП ЗПДБ У ХЮЕФПН ЧМПЦЕОЙС РПМХЮЕООПК Ч ЛПОГЕ ЛБЦДПЗП ЗПДБ УХННЩ БНПТФЙЪБГЙЙ ОБ ДЕРПЪЙФ РПД 10% ЗПДПЧЩИ.

уФБЧЛБ ДПИПДБ РП ЗПУХДБТУФЧЕООЩН ПВМЙЗБГЙСН УПУФБЧМСЕФ 120% Ч ОПНЙОБМШОПН ЧЩТБЦЕОЙЙ. уТЕДОЕТЩОПЮОБС ДПИПДОПУФШ ОБ ЖПОДПЧПН ТЩОЛЕ ТБЧОБ 50% Ч ТЕБМШОПН ЧЩТБЦЕОЙЙ. дМС ПГЕОЙЧБЕНПК ЛПНРБОЙЙ ДПИПДОПУФШ ЧПЪТБУФБЕФ ОБ 5%, УТЕДОЕТЩОПЮОБС — ОБ 3%. хТПЧЕОШ ЙОЖМСГЙЙ ТБЧЕО 60%. тБУУЮЙФБКФЕ ОПНЙОБМШОХА УФБЧЛХ ДПИПДБ ДМС ПГЕОЙЧБЕНПК ЛПНРБОЙЙ.

пРТЕДЕМЙФЕ ЬЖЖЕЛФЙЧОЩК ЧПЪТБУФ ПВПТХДПЧБОЙС, УТПЛ РПМЕЪОПЗП ЙУРПМШЪПЧБОЙС ЛПФПТПЗП УПУФБЧМСЕФ 10 МЕФ. пВПТХДПЧБОЙЕ РТПТБВПФБМП 5 МЕФ, РТЙ ОПТНБФЙЧОПК ЪБЗТХЪЛЕ, ТБЧОПК 2 УНЕОБН, 3 ЗПДБ ЙУРПМШЪПЧБМПУШ Ч 1 УНЕОХ, 2 ЗПДБ — Ч ДЧЕ УНЕОЩ.

уФПЙНПУФШ ЪБНЕЭЕОЙС ПВПТХДПЧБОЙС УПУФБЧМСЕФ 1000 Д.ЕД., ЮЕТЕЪ 2 ЗПДБ ЕЗП НПЦОП РТПДБФШ ЪБ 500 Д. ЕД. хУФТБОЕОЙЕ ЖХОЛГЙПОБМШОПЗП ХУФБТЕЧБОЙС ПВПТХДПЧБОЙС ПВПКДЕФУС Ч 250 Д. ЕД., ЮЕТЕЪ 2 ЗПДБ ЬФП ПВПТХДПЧБОЙЕ ВХДЕФ УФПЙФШ 100 Д.ЕД.

уТБЧОЙФШ ЬЖЖЕЛФЙЧОПУФШ РТЙПВТЕФЕОЙС ОПЧПЗП ПВПТХДПЧБОЙС У ХУФБТЕЧБОЙЕН ЖХОЛГЙПОБМШОПЗП ХУФБТЕЧБОЙС ЙУРПМШЪХЕНПЗП ПВПТХДПЧБОЙС.

лБЛХА НЙОЙНБМШОХА РТЙВЩМШ Ч 1997 З. Й Ч 1998 З. ДПМЦОП ВЩМП РПМХЮЙФШ РТЕДРТЙСФЙЕ, ЮФПВЩ ТБУУЮЙФБФШУС У ЛТЕДЙФПТБНЙ Й ЧЩРМБФЙФШ ДЙЧЙДЕОДЩ УПВУФЧЕООЙЛБН?

уФТХЛФХТБ Й ГЕОБ ЛБРЙФБМБ РТЕДРТЙСФЙС РТЕДУФБЧМЕОЩ Ч ФБВМЙГЕ:

| йУФПЮОЙЛЙ УТЕДУФЧ | уХННБ ОБ 1.01.98З., Т. | гЕОБ, % | уХННБ ОБ 1.01.99З., Т. | гЕОБ,% |

| пВЩЛОПЧЕООЩЕ БЛГЙЙ | 800 000 | 30 | 800 000 | 30 |

| рТЙЧЙМЕЗЙТПЧБООЩЕ БЛГЙЙ | 200 000 | 35 | 200 000 | 35 |

| оЕТБУРТЕДЕМЕООБС РТЙВЩМШ | 200 000 | 30 | 300 000 | 30 |

| пВМЙЗБГЙЙ | 500 000 | 28 | 500 000 | 28 |

| дПМЗПУТПЮОЩЕ ЛТЕДЙФЩ ВБОЛБ | 200 000 | 25 | 180 000 | 25 |

| лТБФЛПУТПЮОЩЕ ЛТЕДЙФЩ ВБОЛБ | 300 000 | 22 | 400 000 | 22 |

| лТЕДЙФПТУЛБС ЪБДПМЦЕООПУФШ, | 200 000 | 0 | 300 000 | 0 |

| Ч Ф.Ю. РТПУТПЮЕООБС | — | — | 100 000 | 30 |

| йФПЗП | 2 400 000 | 2 680 000 |

хЮЕУФШ, ЮФП РТПГЕОФЩ РП ЛТБФЛПУТПЮОЩН ВБОЛПЧУЛЙН ЛТЕДЙФБН ПФОПУСФУС ОБ УЕВЕУФПЙНПУФШ, ХЮЕФОБС УФБЧЛБ гЕОФТБМШОПЗП ВБОЛБ тж ТБЧОБ 18 %. уФБЧЛБ ОБМПЗБ ОБ РТЙВЩМШ 35%.

лБЛ ЙЪНЕОЙФУС ЛПЬЖЖЙГЙЕОФ ПВУМХЦЙЧБОЙС ДПМЗБ, ЕУМЙ ВБМБОУПЧБС РТЙВЩМШ ЪБ 1998 ЗПД ХЧЕМЙЮЙФУС ДП 920 000 Т.

Источник