- Постановка и решение задачи оптимального распределения инвестиций

- Динамическое программирование. Задача о распределении инвестиций — видеоурок с решением задачи в Excel

- Задачи динамического программирования

- Задача распределения инвестиций

- Метод прогонки

- Задача оптимального распределения капитальных вложений в предприятия

Постановка и решение задачи оптимального распределения инвестиций

Экономическая эффективность капитальных вложений (инвестиций) — одна из важнейших проблем планирования, характеризующая целесообразность вложений финансовых и других средств.

Рационального распределения инвестиций можно достигнуть лишь на основе тщательных экономических расчетов, дающих возможность определить пути достижения максимальной отдачи, т.е.

При установлении структуры инвестиций на государственном уровне необходимо исходить из предусмотренных темпов развития отраслей экономики страны, обеспеченности их основными фондами и степени использования мощностей, объема сырья и материалов, поступающих из смежных отраслей, и ряда других факторов.

Межотраслевое распределение инвестиций должно сопровождаться распределением вложений внутри отрасли и, в частности, между предприятиями, выпускающими однородную продукцию. Критерием для оптимального распределения инвестиций могут служить максимальная прибыль, максимальный суммарный прирост продукции, максимальное снижение себестоимости, максимальная занятость населения и т.п.

Задача оптимального распределения инвестиций по своей природе комбинаторная. Например, при определении фондоотдачи от 10 млрд руб. в четыре отрасли промышленности необходимо перебрать все распределения числа 10 на четыре группы. При условии распределения только из целых чисел необходимо подсчитать 286 комбинаций:

(10, 0, 0, 0); (9, 1, 0, 0); (9, 0, 1, 0); (9, 0, 0, 1) . ;

(8, 1, 1, 0); (8, 1, 0, 1); (8, 0, 1, 1); (8, 2, 0, 0); (8, 0, 2, 0); (8, 0, 0, 2);

(4, 3, 2, 1); . (4, 2, 2, 2); .

Если требуется дополнительно определить оптимальное решение задачи в случае, когда инвестиции в целом составляют 9, 8, 7, . 1 млрд руб., то необходимо провести большой объем вычислительной работы.

Метод динамического программирования позволяет находить оптимальное решение задач по распределению однородных средств между объектами при значительно меньшем, по сравнению с комбинаторным способом решения, объеме вычислительной работы.

В общем виде математическая постановка задач по распределению однородных средств (капитальных вложений, машин, сырья и т.д.) между объектами формулируется следующим образом: найти значения неизвестных xv х2, . х, . хп, т.е. план распределения, удовлетворяющий условиям:

обращающие в максимум функцию

(4.2)

(4.2)

где— сумма возможных вложений по j-му объекту (отрасль, пред приятие, цех, участок);

приятие, цех, участок);

— фондоотдача по предполагаемому j-му объекту, т.е. функция  отдачи капитальных вложений (прибыль, прирост продукции и т.д.).

отдачи капитальных вложений (прибыль, прирост продукции и т.д.).

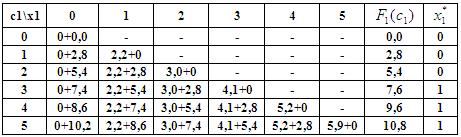

Алгоритм, предложенный Беллманом, справедлив для функций любого вида и является одним из простейших примеров применения динамического программирования. Идея алгоритма состоит в том, что последовательно решаются задачи оптимального распределения средств между первыми j объектами (здесь j принимает значения 1, 2, 3, . n). Последняя из этих задач является решением поставленной.

любого вида и является одним из простейших примеров применения динамического программирования. Идея алгоритма состоит в том, что последовательно решаются задачи оптимального распределения средств между первыми j объектами (здесь j принимает значения 1, 2, 3, . n). Последняя из этих задач является решением поставленной.

В задаче по распределению средств между объектами всегда предполагаются известными значения функций f.(x) при всех возможных значениях аргументов (табл. 4.7).

Источник

Динамическое программирование. Задача о распределении инвестиций — видеоурок с решением задачи в Excel

>Ниже приведено условие задачи и текстовая часть решения. Закачка полного решения, файлы doc и xls в архиве zip, начнется автоматически через 10 секунд. Видеоурок по решению этих задач — внизу страницы.

Указать оптимальные размеры и потоки инвестирования, если прибыль от вложений (Х i ) в проекты (А i ) распределилась следующим образом:

Теперь для решения этой задачи воспользуемся Excel .

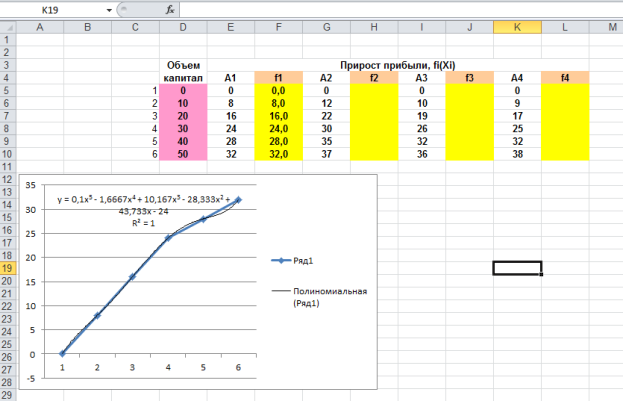

Для этого выделим шаги тренда t i , вложения x i и прибыли A i . Затем для каждого из четырех проектов построим средствами MS Excel графическую зависимость прибыли А от шага тренда ( t = 1, 2, 3, 4, 5 , 6 ). Активизируем точки графика, щелкнув по ним левой клавишей мыши, затем нажмем правую клавишу и выберем режим «Добавить линию тренда» . Для всех четырех проектов наилучшим типом является полиномиальный 5 -о й степени. С помощью полученных уравнений трендов находим теоретические значения прибыли при различных значениях шага тренда t i . Уравнения моделей тренда, коэффициенты аппроксимации и теоретические значения при были, представлены на рисунке 1.

Рис. 1. Графические зависимости прибыли от вложений и полиномиальные тренды этих зависимостей.

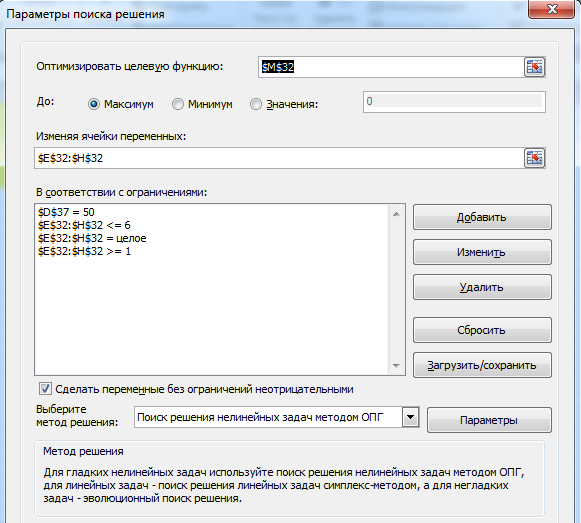

В ячейку М32 вводим выражение для общей (суммарной) прибыли, которую надо максимизировать, — это сумма всех четырех полиномиальных функций. Зависимыми переменными в этой функции являются искомые значения шагов тренда, которые будут располагаться в ячейках E 32 — H 32 . Суммарные вложения не должны превышать 5 0 тыс. ед., следовательно, вводим ограничение 1 0 *(E32+F32+G32 +H32 -4) в ячейку D 37 .

Выбираем из главного меню MS Excel режим «Поиск решения» и заполним открывшееся диалоговое окно в соответствии с требованиями. Нажмем клавишу «выполнить» и получим результат оптимизации.

Рис. 2. Модель максимизации прибыли.

Рис. 3. Оптимальное распределение капиталовложений между проектами.

Имя файла: dinprogr.zip

Размер файла: 129.98 Kb

Если закачивание файла не начнется через 10 сек, кликните по этой ссылке

Источник

Задачи динамического программирования

Данный раздел представлен следующими калькуляторами:

- Задача распределения инвестиций. Распределении инвестиций между предприятиями П1, П2. Пn. Инвестируемая сумма E усл. ден. ед.

- Задача распределения ресурсов. Планируется работа двух предприятий на n лет. Начальные ресурсы равны s0 .

- Метод прогонки.

- Задача замены оборудования.

- Складская задача: составить оптимальную программу выпуска продукции X , которая минимизирует суммарные издержки предприятия.

- Задача Джонсона.

- Задача о рюкзаке (решение задачи о загрузке транспортного средства).

- Динамическая оптимизация в планировании работ

В условиях задачи производственного планирования найти оптимальные сроки начала строительства каждого из объектов так, чтобы суммарный срок строительства всех объектов был бы минимальным.

Объекты / Стадии №1 №2 №3 №4 A1 2 5 4 3 A2 1 4 2 6 A3 3 4 3 4

Задача распределения инвестиций

Таблицы могут иметь разный вид.

Таблица 1 — Первый вариант таблицы исходных данных

| x | f1(x) | f2(x) | f3(x) |

| 1 | 6.3 | 4 | 5 |

| 2 | 5.2 | 6 | 7 |

| 3 | 4.3 | 4.6 | 7.8 |

| 4 | 5 | 6 | 3 |

| 5* | 7 | 6.3 | 8.2 |

* — здесь значение 5 — максимальное значение (сумма для распределения).

Таблица 2 — Второй вариант таблицы исходных данных

| x | 0 | 10 | 20 | 30 | 40 |

| f1(x) | 0 | 4 | 5 | 7 | 8 |

| f2(x) | 0 | 3 | 3 | 4 | 6 |

| f3(x) | 0 | 4 | 4 | 5 | 6 |

Пример задачи.

Для двух предприятий выделено A единиц средств. Как распределить все средства в течение 4 лет, чтобы доход был наибольшим, если известно, что доход от x единиц средств, вложенных в первое предприятие, равен f1(х), а доход от y единиц средств, вложенных во второе предприятие, равен f2(y). Остаток средств к концу года составляет g1(x) для первого предприятия и g2(y) для второго предприятия. Задачу решить методом динамического программирования.

При вводе данных первую нулевую строку можно не заполнять.

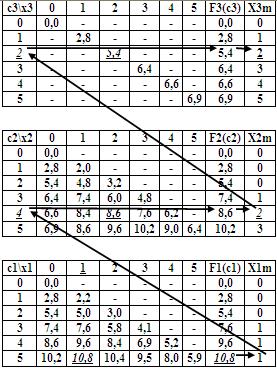

В сервисе Задача распределения инвестиций используется метод обратной прогонки.

Метод прогонки

В сервисе Метод прогонки необходимо также выбрать метод решения: процедура прямой или обратной прогонки.

Источник

Задача оптимального распределения капитальных вложений в предприятия

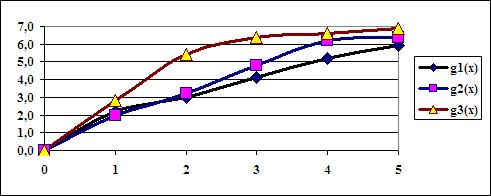

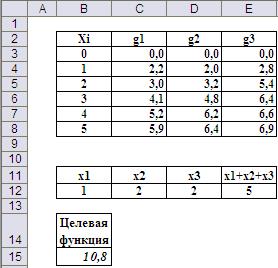

На развитие трёх предприятий выделено 5 млн. руб. Известны эффективности вложений в каждое предприятие, заданные значениями нелинейных функций  , представленных в следующей таблице:

, представленных в следующей таблице:

Графические представления функций показаны на Рис.1.

Рис.1. Графические представления функций эффективности.

Расчёты проведём в предположении, что распределение средств осуществляется в целых числах  млн. руб.

млн. руб.

Поставленная задача может быть решена тремя способами:

· с помощью средства «Поиск решения»;

· методом динамического программирования.

Метод перебора. Применение данного метода оправдывается тем, задача решается в целых числах с малым диапазоном значений переменных. В данном случае три переменные x1, x2 и x3 принимают одно из шести возможных значений: . Следовательно, всего существует  комбинаций переменных. При этом из них для рассмотрения нужно отобрать только те, на которых

комбинаций переменных. При этом из них для рассмотрения нужно отобрать только те, на которых  .

.

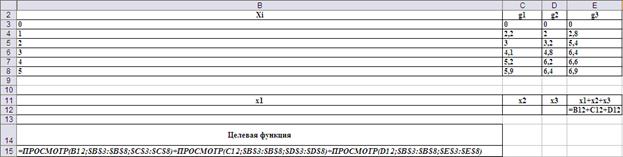

Исходные данные занесены на рабочий лист приложения MS Excel, как показано на Рис.2.

Рис.2. Организация исходных данных на рабочем листе.

Для систематического перебора всех комбинаций рационально перевести десятичные числа в диапазоне от 0 до 215 в шестеричную систему счисления. Отдельные разряды шестеричного представления и будут значениями искомых переменных.

Возможный вариант перевода десятичных номеров комбинаций в разряды шестеричного кода представлен на Рис.3.

Рис.3. Формулы перевода десятичных номеров комбинаций в шестеричный код.

Расчёт эффективности вложений выполнен в столбце g1+g2+g3. Для этого в ячейку E14 введена формула:

=ЕСЛИ(B14+C14+D14=5;ПРОСМОТР(B14;$B$3:$B$8;$C$3:$C$8)+ПРОСМОТР(C14;$B$3:$B$8;$D$3:$D$8)+ПРОСМОТР(D14;$B$3:$B$8;$E$3:$E$8);0), которая затем распространена (протянута) до нижней части таблицы (Рис.4).

Рис.4. Формулы расчёта общей эффективности с учётом ограничений на переменные x1, x2 и x3.

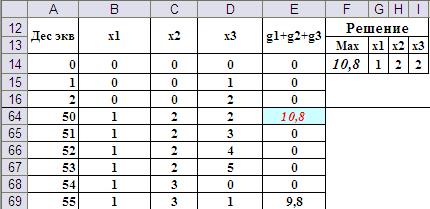

Для выбора оптимального решения в ячейку F14 введена формула выбора максимального значения из всего диапазона вариантов, а ячейки G14, H14 и I14 введены формулы выбора из диапазона разрядов той комбинации x1, x2 и x3, на которой достигается этот максимум (Рис.5).

Рис.5. Формулы выбора лучшего решения.

Для облегчения визуального поиска лучшего решения столбец с суммарной эффективностью рационально условно отформатировать на равенство максимальному значению суммарной эффективности. Фрагмент листа с отображением окончательного решения представлен на Рис.6.

Рис.6. Окончательные результаты решения методом перебора.

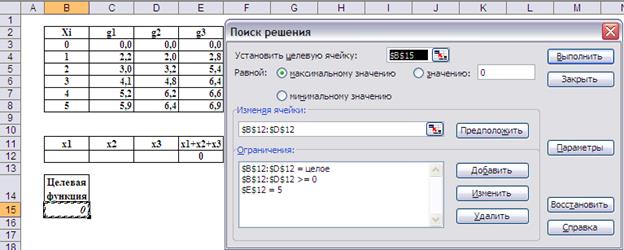

«Поиск решения». Средство «Поиск решения» позволяет накладывать ограничения целочисленности переменных. Поэтому данная задача может быть решена этим средством.

На Рис.7 представлена возможная организация рабочего листа, а Рис.8 – настройка опций средства «Поиск решения».

Рис.7. Организация рабочего листа при использовании средства «Поиск решения»

Рис.8. Настройка опций средства «Поиск решения»

Результаты решения (Рис.9) совпадают с результатами, полученными методом перебора.

Рис.9. Окончательные результаты решения с помощью средства «Поиск решения»

Метод динамического программирования. Рассмотренные выше методы решения рационально применять при малых размерностях задачи. В случае большого количество предприятий и большой суммы инвестиций применяют метод динамического программирования.

В соответствии с идеей метода задача решается в два этапа.

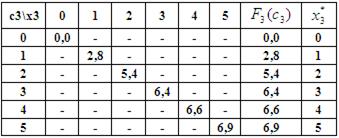

1 этап. Условная оптимизация (k=3, 2, 1).

1-ый шаг: k=3. Он выполняется в предположении, что все средства в количестве x3=5 млн. руб. отданы третьему предприятию. В этом случае максимальный доход, как видно из таблицы исходных данных и таблицы для функции Беллмана  составит

составит  млн. руб.

млн. руб.

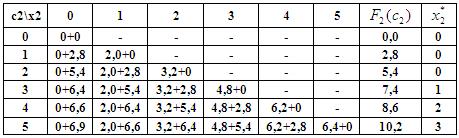

2-ой шаг: k=2. Определяем оптимальную стратегию при распределении денежных средств между вторым и третьим предприятиями. При этом рекуррентное соотношение Беллмана имеет вид:

На основе последнего соотношения строится таблица для функции Беллмана

3-ой шаг: k=1. Определяем оптимальную стратегию при распределении денежных средств между первым и двумя другими предприятиями, используя формулу для расчёта суммарного дохода:

,

,

на основе которого составлена таблица для функции Беллмана

2 этап. Безусловная оптимизация (k=1, 2, 3).

Определяем траекторию оптимальной стратегии.

1-ый шаг: k=1. По данным таблицы для функции Беллмана оптимальный план при распределении 5 млн. руб. между тремя предприятиями составляет:  . При этом первому предприятию нужно выделить

. При этом первому предприятию нужно выделить  млн. руб.

млн. руб.

2-ой шаг: k=2. Определяем величину оставшихся денежных средств, приходящуюся на долю второго и третьего предприятий:

млн. руб.

млн. руб.

По данным таблицы для функции Беллмана находим, что оптимальный вариант распределения денежных средств размером 4 млн. руб. между вторым и третьим предприятиями составляет:  при выделении второму предприятию

при выделении второму предприятию  млн. руб.

млн. руб.

3-ий шаг: k=3. Определяем величину оставшихся денежных средств, приходящуюся на долю третьего предприятия:

млн. руб.

млн. руб.

По данным таблицы для функции Беллмана  находим:

находим:

млн. руб.

млн. руб.

Траектория шагов второго этапа наглядно представлена на Рис.10.

Рис.10. Траектория шагов второго этапа оптимизации методом динамического программирования

Таким образом, оптимальный план инвестирования предприятий:  , который обеспечивает максимальный доход, равный

, который обеспечивает максимальный доход, равный

млн. руб.

млн. руб.

Итак, задача оптимального распределения инвестиций между тремя предприятиями решена тремя способами. Все они дали одинаковые результаты. Какому из них отдавать предпочтение при решении подобных задач? Рекомендации следующие. При малых размерностях проще решать методом перебора или с помощью средства «Поиск решения». Эти методы просты для понимания и для реализации. Однако при больших размерностях рационально использовать алгоритм динамического программирования. Он устойчив в решении и наиболее быстродействующий. Освоение метода требует определённых умственных усилий. Выше рассмотрено решение данным методом «вручную». Для решения подобных задач с другими исходными данными рационально автоматизировать процесс составления таблиц функций Беллмана.

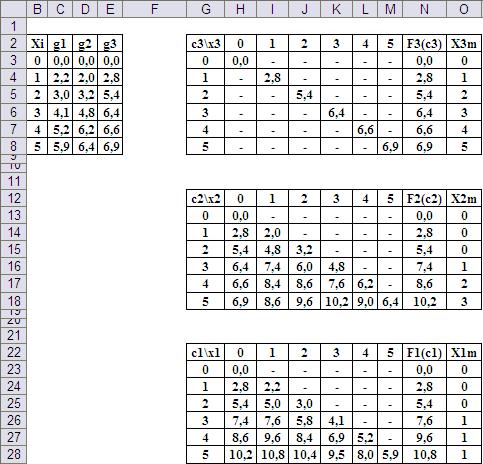

На Рис.11 показан возможный вариант организации таблиц на листе приложения MS Excel.

Рис.11. Организация данных на рабочем листе.

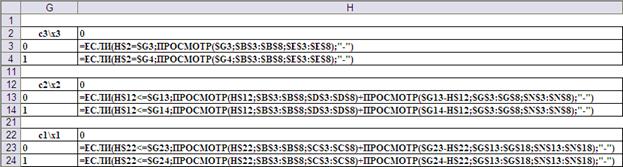

На Рис.12 показан фрагмент рабочего листа в режиме отображения формул. Ячейки H3, H13 и H23 соответствуют верхним левым углам таблиц функций Беллмана , , , соответственно. Адресация ячеек в формулах обеспечивает автоматическое заполнение всех таблиц при распространении формул по всему полю таблиц.

Рис.12. Ввод формул в ячейки рабочего листа для заполнения основных полей таблиц функций Беллмана

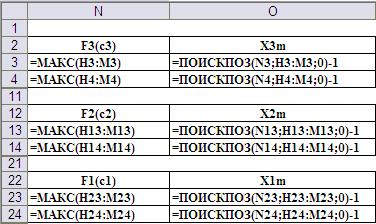

Вычисление максимальных значений функций и нахождение соответствующих значений аргументов осуществляется с помощью функций МАКС() и ПОИСКПОЗ() (Рис.13).

Рис.13. Ввод формул в ячейки рабочего листа нахождения максимальных значений функций и нахождения соответствующих аргументов.

Источник