- Задача на оптимизацию структуры капитала по критерию максимизации уровня доходности собственного (акционерного) капитала

- Задача доходность акционерного капитала

- Формула рентабельности капитала

- Понятие рентабельности капитала

- Формула рентабельности капитала

- Виды рентабельности капитала

- Значение рентабельности капитала

- Примеры решения задач

- 15.6. Анализ доходности акционерного капитала

Задача на оптимизацию структуры капитала по критерию максимизации уровня доходности собственного (акционерного) капитала

Задача. ОАО «Светлогорская мебельная фабрика» планирует создание двух линий по производству новых видов товаров. Стоимость акций ОАО составляет 829 млн. рублей. Долговые обязательства представляют собой 24,7-процентный кредит на сумму 219,9 млн. рублей и 27,9-процентные бессрочные облигации на 652,9 млн рублей.

Задача. ОАО «Светлогорская мебельная фабрика» планирует создание двух линий по производству новых видов товаров. Стоимость акций ОАО составляет 829 млн. рублей. Долговые обязательства представляют собой 24,7-процентный кредит на сумму 219,9 млн. рублей и 27,9-процентные бессрочные облигации на 652,9 млн рублей.

Для создания линий необходимы инвестиции объемом 408,25 млн. рублей.

Существует несколько вариантов привлечения средств: а) дополнительная эмиссия обыкновенных акций на 300 млн. рублей и остальные в виде 26,9% банковского кредита.

б) дополнительная эмиссия обыкновенных акций на 139,7 млн. рублей и остальные в виде 29,4% банковского кредита.

в) эмиссия привилегированных акций с дивидендным доходом 21,8% годовых.

г) эмиссия долговых обязательств под 30,5% годовых.

Ставка налога на прибыль 38,4%. Рентабельность активов 28,76%.

Выберите наиболее выгодный вариант с точки зрения наибольшей прибыльности собственного капитала.

Определим долю акционерного капитала для каждого варианта:

а) ДолАкцКап = (300 + 829) / (408,25 + 829 + 652,9) = 0,5973;

б) ДолАкцКап = (139,7+829) / (408,25 + 829 + 652,9) = 0,5125;

в) ДолАкцКап = 829 / (408,25 + 829 + 652,9) = 0,4386;

г) ДолАкцКап = 829 / (408,25 + 829 + 652,9) = 0,4386.

Определим долю бессрочных облигаций в совокупном капитале:

ДолЗаемКап1 = 652,9 / (408,25 + 829 + 652,9) = 0,3454.

Определим долю банковского кредита:

а) ДолЗаемКап2 = (408,25 — 300) / (408,25 + 829 + 652,9) = 0,0573;

б) ДолЗаемКап2 = (408,25 — 139,7) / (408,25 + 829 + 652,9) = 0,1421;

в) нет;

г) ДолЗаемКап2 = 408,25 / (408,25 + 829 + 652,9) = 0,21599.

Определим долю привилегированных акций:

а) нет;

б) нет;

в) ДолПрвАкц = 408,25 / (34 + 13,9 + 7,5) = 0,21599;

г) нет.

Рассчитаем рентабельность собственного капитала для каждого варианта:

ROE = (1 — НалПриб)*ROA*(1 + ДолЗаемКап1/ДолАкцКап * (1 — СтавКред1/РенАкт *

* (1 — НалПриб)) + ДолЗаемКап2/ДолАкцКап * (1 — СтавКред2/РенАкт * (1 — НалПриб)) +

+ ДолПрвАкц/ДолАкцКап * (1 — ДивПрвВып/РенАкт)).

а) ROEa = (1-0,384) * 28,76% * (1 + 0,3454/0,5973 * (1 — 27,9%/28,76% * (1 — 0,384) +

+ 0,0573/0,5973 * (1 — 29,4%/28,76% * (1 — 0,384) + 0) = 22,559%.

б) ROEб = (1-0,384) * 28,76% * (1 + 0,3454/0,5125 * (1 — 27,9%/28,76% * (1 — 0,384) +

+ 0,1421/0,5125 * (1 — 26,9%/28,76% * (1 — 0,384) + 0) = 24,339%.

в) ROEв = (1-0,384) * 28,76% * (1 + 0,3454/0,4386 * (1 — 27,9%/28,76% * (1 — 0,384) +

+ 0 + 0,21599/0,4386 * (1 — 21,8%/28,76%)) = 23,737%.

г) ROEг = (1-0,384) * 28,76% * (1 + 0,3454/0,4386 * (1 — 27,9%/28,76% * (1 — 0,384) +

+ 0,21599/0,4386 * (1 — 30,5%/28,76% * (1 — 0,384) + 0) = 26,356%.

Ответ. Наибольшая доходность акционерного капитала будет в случае, когда дополнительные средства будут привлечены с помощью банковского кредита (вариант г).

Для задач на эту тему есть методика финансового анализа — максимизация уровня доходности собственного капитала, применяемая при повышении эффективности использования капитала.

Главная  Задачи по экономике Максимизация уровня доходности собственного капитала

Задачи по экономике Максимизация уровня доходности собственного капитала

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

Задача доходность акционерного капитала

Доходность акций определяется двумя факторами: получением части распределяемой прибыли в форме дивидендов, возможностью продать ценные бумаги по цене больше цены приобретения.

Iд — дивидендный доход

iд — ставка дивиденда

Рн — номинальная цена акции

Отношение дохода к инвестируемым средствам, выраженное коэффициентом или в %-тах, называется доходностью (или рендитом) и характеризует рентабельность капитала, вложенного в финансовые активы .

Рпр -цена приобретения

Если акция продана в середине фин-ого года, сумма дивиденда делится между прежним и новым владельцем бумаг по формуле точных %-тов.

t — срок владения ценных бумаг в текущем году

Дополнительный доход при росте курса акций или убыток при падении курса можно определить в абсолютных единицах или %-х

Iддi — дополнительный доход,

Рр — курсовая цена акции

I = R + iдд (общая доходность)

Рыночная цена акции в расчёте на 100 д.е. номинала называется курсом акции

1. АО зарегистрировало 10 тыс. обыкновенных акций, из которых 9 тыс. было продано акционерам. Через некоторое время ОАО выкупило у инвесторов 500 акций. По окончании отчётного года собранием акционеров было принято решение о распределении в качестве дивидендов 170 тыс. р. прибыли. Определить дивиденд на 1 акцию

2. УК АО в размере 10 млн. р. разделён на 900 обыкновенных и 100 привилегированных акций. Предполагаемый размер прибыли к распределению — 200 т.р. Фиксированная ставка дивидендов по привилегированным акциям — 20%. Определить размер дивиденда, на получение к-ого может рассчитывать владелец обыкновенной и привилегированной акции.

10 000 / (100+900) = 10 т.р. — номинал акции

10 * 0,2 = 2 т.р. — дивиденд на привилегированную акцию

2*100 = 200 т.р. — дивиденды по всем привилегированным акциям

200 — 200 = 0 (получает владелец обыкновенной акции)

3. Акция номиналом 10 рублей куплена по курсу 25, по ней выплачивается дивиденд 50%. Определить текущую доходность инвестируемых средств.

10*0,5 = 5 р. — дивидендный доход

5/25 = 0,2 или 20% — текущая доходность

4. Курсовая цена акции размещённой по номиналу 10 р. в первый год после эмиссии составила 20 рублей. Определить дополнительную доходность бумаги.

(20 -10)/10 *100% = 100 %

5. Акция приобретена по номиналу 10 р. при 40% годовых, курсовая цена после эмиссии 20 р. Определить конечную доходность бумаги.

(20-10)/10 + 40% = 140%

6. Акция номиналом 10 рублей куплена с коэффициентом 1,7 и продана владельцем на 3 год после приобретения за 90 дней до даты выплаты дивидендов. В первый год уровень дивиденда составил 15 р., во второй доходность оценивалась в 20%, в третий ставка дивиденда — 45%. Индекс динамики цены продажи по отношению к цене приобретения 1,25. Нужно определить совокупную доходность за весь срок со дня приобретения до дня продажи.

10*1,7 = 17 — цена приобретения

15+0,2*17+4,5 (265-90)/365 = 21,79 (дивидендный доход)

17*12,5 -17 = 4,25 (дополнительный доход)

21,79 + 4,25 = 26,04 — общий доход

26,04/17 = 1,53 (общая доходность)

7. Определить зависимость курсовой цены от ставки дивиденда (прямо пропорциональная) и от ставки банковского %-та (обратно-пропорциональная).

Источник

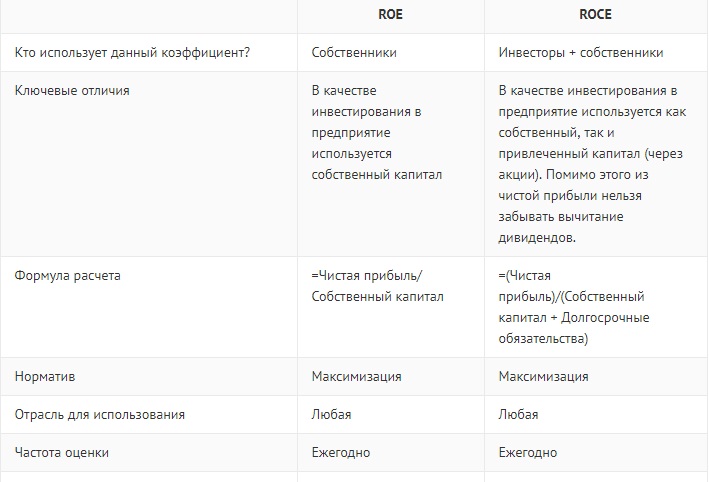

Формула рентабельности капитала

Понятие рентабельности капитала

Существует два коэффициента, с помощью которых можно определить рентабельность капитала:

- рентабельность собственного капитала(ROE),

- рентабельность задействованного капитала(ROCE).

Формула рентабельности капитала, который предприятие заимствует, показывает эффективность вложения в работу компании как собственных, так и привлеченных средств. Данный показатель может дать понятие, насколько эффективно компания в своей деятельности использует собственный капитал и привлеченные средства в долгосрочной перспективе (инвестиции).

Формула рентабельности капитала

Общая рентабельность капитала (активов,совокупных средств) может быть определена отношением балансовой прибыли к стоимости всех активов компании. Посредством общей рентабельности отражается отдача, приходящаяся на каждый рубль активов.

Формула рентабельности капитала может быть видоизменена, если вместо балансовой прибыли в числитель поместить чистую прибыль. При этом в результате получается чистая рентабельность капитала:

ROE= Пч / СК * 100%

Здесь ROE – рентабельность капитала (%),

Пч – сумма чистой прибыли (руб.),

СК – общая стоимость капитала (руб.).

Показатель рентабельности определяется в процентном соотношении.

Виды рентабельности капитала

Существует несколько видов рентабельности капитала:

- Общая рентабельность капитала, формула которой определяется как отношение балансовой (чистой) прибыли к средней стоимости капитала в собственности (акционерный капитал). Стоимость капитала определяется итогом 4 раздела баланса — суммой капитала и резервов. Этот тип рентабельности показывает степень эффективности использования того капитала, который был вложен акционерами. Динамика показателя может оказать влияние на котировку акций компании на рынке.

- Рентабельность инвестиционного капитала, формула которой выглядит следующим образом:

Rик=ЧП/СКинв * 100%

Здесь Rик – рентабельность инвестиционного капитала (%),

ЧП – чистая прибыль (руб.),

СКинв – стоимость инвестиционного капитала (руб.).

Значение рентабельности капитала

На значение рентабельности капитала может влиять не только размер прибыли, но и соотношение обязательств и собственных ресурсов. Данное соотношение определяется посредством отношения обязательств к капиталу и называется «финансовым рычагом».

В результате наращивания обязательств и увеличения расходов на их обслуживание, руководитель предприятия тем самым может снизить прибыль и рентабельность.

Формула рентабельности капитала применяется для сравнения капиталас:

- аналогичными показателями других компаний,

- с процентами по депозитам банков и доходностью ценных бумаг государства.

В случае, когда рентабельность капитала меньше, чем проценты по вкладам (облигациям) за тот же промежуток времени, то вкладывать в предприятие не имеет смысла. Оптимальным будет превышение рентабельности над обозначенными показателями в несколько раз.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за текущий и прошлый отчетный период: |

Прибыль до налогообложения

2015 – 45000 руб.,

2016 – 42000 руб.,

Налог на прибыль

2015 – 12500 руб.,

2016 – 12200 руб.,

2015 – 383 000 руб.,

2016 – 381 000 руб.

Определить рентабельность капитала по двум периодам и сравнить ее.

2015 – ЧП=45000-12500=32500 руб.

2016 – ЧП =42000-12200=29800 руб.

Рентабельность определим по следующей формуле:

ROE= Пч / СК * 100%

ROE (2015)=32500/383000 * 100%=8,48 %

ROE (2016)= 29800/ 381000 * 100%=7,82 %

Вывод. Мы видим, чтоизменение рентабельности собственного капитала составило -0,66 (7,82 % — 8,48%).

| Задание | Сравнить показатели рентабельности двух предприятийсо следующими показателями: |

Чистая прибыль – 48 000 тыс. руб.,

Стоимость инвестиционного капитала – 350 000 (руб.).

Чистая прибыль – 52 000 тыс. руб.,

Стоимость инвестиционного капитала – 384 000 (руб.).

Rик=ЧП/СКинв * 100%

Rик (А)=48000/350000 * 100%=13,7%

Rик (В)=52000/384000 * 100%=13,54%

Вывод/ Таким образом, мы видим, что показатель рентабельности предприятия А чуть выше, чем у предприятия В/

Источник

15.6. Анализ доходности акционерного капитала

Как видно из рис.

Чистая прибыль _ Чистая прибыль капитал

Количество Собственный Количество

обыкновенных акций капитал обыкновенных акций

Анализ эффективности и интенсивности использования капитала предприятия 527 Показатель Прошлый Отчетный период период Чистая прибыль на одну акцию, руб. ПВО 1265 Цена одной акции, руб 2188 2597,5 Рентабельность собственного капитала, % 53,93 48,70 Общее изменение прибыли на одну обыкновенную акцию составляет

1265- 1180 = +85 руб.

В том числе за счет:

а) текущей цены одной акции

(2597,5 — 2188) х 0,5393 = +220,8 руб.;

б) рентабельности собственного капитала

(0,487-0,5393) х 2597,5 = -135,8 руб.

Если на предприятии имеются привилегированные акции, по которым выплачивается фиксированный процент, то тогда факторная модель прибыли на одну акцию будет иметь следующий вид:

ЕР5_ЧП-ДПА_ЧП-ДПЛ^ЧПХ ск хск-пк_ К0А ЧП с к ск-пк кол

где ЧП — сумма чистой прибыли отчетного периода после выплаты процентов и налогов; ДПл — сумма выплаченных дивидендов по привилегированным акциям;

количество обыкновенных акций; СК — средняя сумма собственного капитала; ПК — привилегированный капитал; ДЧПол — доля чистой прибыли, принадлежащая держателям обыкновенных акций; ФР— финансовый рычаг, характеризующий соотношение собственного капитала, сформированного за счет обыкновенных и за счет привилегированных акций; Р — текущая стоимость обыкновенной акции.

акций с фиксированной выплатой дивидендов 20 % годовых. Определим прибыль на одну обыкновенную акцию и факторы изменения ее величины по данным табл. 15.9.

Таблица 15.9 Исходные данные для факторного анализа прибыли на одну обыкновенную акцию Показатель Прошлый период Отчетный период Чистая прибыль, тыс. руб. 11800 12 650 Средняя сумма собственного капитала, тыс. руб. 21880 25 975 Рентабельность собственного капитала, % 53,93 48,70 Сумма собственного капитала, сформированного за счет привилегированных акций, тыс. руб. 4000 4000 Сумма собственного капитала за минусом вкладов держателей привилегированных акций, тыс. руб. 17880 21 975 Финансовый рычаг (п. 2 / п. 5) 1,2237 1,182 Сумма прибыли, начисленная владельцам привилегированных акций, тыс. руб. 800 800 Доля чистой прибыли, причитающаяся владельцам обыкновенных акций, % 0,9322 0,9368 Количество обыкновенных акций 6000 6000 Цена обыкновенной акции, руб. 2980 3662,5 Сумма прибыли на одну обыкновенную акцию, руб. 1833,3 1975 Изменение прибыли на одну обыкновенную акцию за счет:

а) доли чистой прибыли, причитающейся владельцам обыкновенных акций после выплаты дивидендов по привилегированным акциям

AEPS = АДЧП0АхROEu Х0i>o Х Р0 = = (0,9368 — 0,9322) х 0,5393 х 1,2237 х 2980 = +9,0 руб.;

б) рентабельности собственного капитала

AEPS = ДЧПом х AROEx0PQ хР0 = = 0,9368 х (0,487-0,5393) х 1,2237 х 2980 = -178,6 руб.;

Анализ эффективности и интенсивности использования капитала предприятия 529

в) финансового рычага

AEPS = ДЧПом х ROE, х АФРх Р0 = = 0,9368 х 0,487 х (1,182 — 1,2237) х 2980 = -56,7 руб.;

г) цены обыкновенной акции

= 0,9368 х 0,487 х 1,182 х (3662,5 — 2980) = +368,0 руб.

Углубить факторный анализ можно за счет разложения уровня доходности собственного капитала. Тогда факторная модель прибыли на одну акцию примет следующий вид:

EPS = ДЧП0А х (1 — А: и ) х (1 — Кпи) х ВЕРх МКхФРхР.

Таким образом, прибыль на одну обыкновенную акцию зависит не только от доходности инвестированного капитала, цены заемных средств, уровня налогообложения прибыли, но и от финансовой структуры капитала (соотношения собственного и заемного, обыкновенного и привилегированного капитала).

Для определения этого эффекта можно использовать следующую формулу: ск

где УДВПА — уровень дивидендных выплат по привилегированным акциям;

СКПЛ — величина собственного капитала, сформированного за

счет привилегированных акций; СКОА — величина собственного капитала, сформированного за

счет обыкновенных акций.

Рассчитаем данный показатель за прошлый и отчетный период по вышеприведенным данным и определим факторы изменения его уровня:

Э0 =(ROE0 -УДВЛАо)х^^- =(53,93

=(ЮЕ1 -УДВПАа)х —-1=(48,7-20,0)х-^- = +6,42%;

3, =(ROEL -УДВШ1)х—-L=(48,7-20,0)x^=+5,22%.

Общее изменение эффекта 5,22-7,59 =-2,37 %. В том числе за счет:

? доходности собственного капитала 6,42 — 7,59 =—1,17 %;

? финансового рычага 5,22 — 6,42 =—1,20 %.

В данном примере эффект от изменения соотношения привилегированного и обыкновенного капитала снизился как за счет уменьшения самого уровня рычага, так и за счет снижения доходности собственного капитала.

Зависимость прибыли на одну обыкновенную акцию от доходности привилегированных акций можно определить следующим образом:

ПА — прибыль на одну акцию (обыкновенную и привилегированную);

ППА — прибыль на одну привилегированную акцию; КПА — среднее количество привилегированных акций; К0А — среднее количество обыкновенных акций.

? за прошлый период

AEPS = (П^ — ППАО) х^ =(1180 -200)х ^ = +653,3 руб.,

Анализ эффективности и интенсивности использования капитала предприятия 531

за отчетный период

AEPS=(nA[ — Яд, )x-™L = (1265-200)х^ =+710руб.

В обратной ситуации, когда доходность совокупного акционерного капитала ниже доходности привилегированного капитала, прибыль на одну обыкновенную акцию при высоком уровне финансового рычага будет уменьшаться. Например, в следующем году ожидается снижение дохода на одну акцию до 120 руб. При сложившемся соотношении привилегированных и обыкновенных акций прибыль на одну обыкновенную акцию составит 66,7 руб., что ниже среднего уровня на 53,3 руб.:

AEPS = (ПЛ2 — ПШ2)x-J± =(120-200)х^ = -53,3руб.

Если число привилегированных акций уменьшится наполовину, то прибыль на обыкновенную акцию изменится следующим образом:

AEPS = (ПА2 — Яя42) х^- =(120 -200)х^ = -26,6 руб.

Пристального внимания заслуживает и мультипликатор капитала, который показывает соотношение активов с собственным капиталом. Если на рубль собственного капитала приходится большая стоимость активов, то это свидетельствует об увеличении доли заемных средств в их формировании. Такая ситуация в большей мере соответствует интересам акционеров, чем привлечение ресурсов за счет выпуска новых акций, поскольку дополнительная эмиссия акций может вызвать снижение прибыли, приходящейся на одну акцию, так как прибыль будет распределяться между большим числом акционеров.

Вместе с тем высокая степень зависимости от кредиторов при медленной оборачиваемости капитала и невысоком уровне его доходности также нежелательна для реальных и потенциальных инвесторов, поскольку это связано с прямой угрозой потери части или всего капитала.

Таким образом, оценивая доходность акционерного капитала, необходимо учитывать всевозможные ситуации и оптимизировать структуру капитала не только по критерию максимизации прибыли на одну обыкновенную акцию, но и по критерию минимизации финансовых рисков, о чем пойдет речь в следующих главах.

Источник