WACC — это что за показатель? Понятие, формула, пример, использование и критика концепции

На сегодняшний день все компании в той или иной мере используют заемные ресурсы. Таким образом они функционируют не только за счет собственных средств, но и кредитных. За использование последних компания вынуждена платить процент. А это означает, что стоимость собственного капитала не равна ставке дисконтирования. Поэтому нужен другой метод. WACC – это один из самых популярных способов оценки инвестиционных проектов. Он позволяет учесть не только интересы акционеров и кредиторов, но и налоги.

Пример

Итак, мы разобрались, что WACC – это показатель средней доходности инвестиционных затрат. Но как его посчитать и причем здесь налоги? Предположим, компания финансируется на 60% за счет денег акционеров, на 40% – кредиторов. Например, было подсчитано, что стоимость собственного капитала должна составлять 20%. А кредит компании удалось взять под 15% годовых. Если подойти к вопросу расчета средневзвешенного собственного капитала с точки зрения логики и математики, то мы получим 18%. Но все ли так просто? Предположим, компания инвестировала в рассматриваемый проект 1000 долларов: 60% — акционеры, 40% — кредиторы. Если длительность проекта составляет один год, то после уплаты налогов денежный поток будет равен 1180 дол. США. Тысяча долларов уходит на выплату основной инвестиции. А оставшиеся 180 дол. США должны быть распределены между акционерами и кредиторами. Последние получат 60 долларов. И тут начинается самое интересное. Процентные платежи можно вычитать из налогооблагаемой базы. Поэтому компания сможет вернуть некоторую часть денег. Если ставка налога 25%, то это 15 долларов. А это означает, что акционеры получат не 120, а 135 дол. США. Поэтому мы можем сделать вывод, что компания могла бы заработать изначально меньше. И все равно нельзя удовлетворить запросы и акционеров, и кредиторов. Нельзя сказать, что WACC – это показатель средней рентабельности продаж, поскольку он имеет дело с результатом деятельности компании в целом. Но именно он позволил бы сделать гораздо более точный расчет.

Понятие

Как уже можно было заключить из приведенного примера, WACC – это показатель, позволяющий определить необходимую кредиторам и инвесторам доходность проекта. Причем он учитывает и налоги. В предыдущем примере она составляет не 18%, а 16,5%. Это связано с существованием эффекта «налогового щита кредитного финансирования». Предположим, процентная ставка по займу равна 15%, как и в предыдущем примере. Тогда фактическая стоимость кредита составляет 15%*(1-налоговая ставка в процентах). Последняя в нашем примере равна 25%. В таком случае кредит компании обойдется в 11,25%. WACC это как раз и учитывает.

Факторы

Рассмотрим, что влияет на WACC. Это показатель, характеризующий необходимую доходность инвестиционного проекта. И на него влияют такие внешние факторы, как ситуация на фондовом рынке, процент по безрисковым капитальным инвестициям и базовая ставка рынка, а также налог на прибыль. Компании приходится с ними работать, пытаясь наиболее успешно использовать имеющиеся у нее ресурсы в сложившейся ситуации. Важное значение для управления имеют такие факторы, как коэффициент бета, надбавка за риск, установленные на предприятии, соотношение заемного капитала к общему и кредитный рейтинг. На средневзвешенную стоимость капитала влияют также следующие рассчитываемые показатели:

- Процентная ставка, стоимость и доля заемного капитала.

- Надбавка за риск для рынка ценных бумаг.

- Стоимость и доля акционерного капитала.

Формула

Для начала введем условные обозначения. Среди них:

- E – стоимость акционерного капитала.

- RE – его необходимая доходность.

- D – стоимость кредитных средств.

- RD – процент за пользование займом.

- TR – налоговая ставка.

Таким образом, WACC = (E*RE)/(E+D) + (D*RD*(1-TR))/(E+D). Нужно отметить, что данная формула учитывает только один вид кредитного финансирования. Если наша фирма использует несколько, то все их нужно подставлять отдельно с соответствующими ставками.

Основные принципы привлечения заемных средств

Компаниям выгодно финансирование за счет кредитных ресурсов, если процент за использование последних низок, поскольку это уменьшает средневзвешенную стоимость капитала компании. Однако целью любого банка является вовсе не благотворительность, а совершение выгодной сделки. Поэтому более стабильные компании, у которых есть существенное обеспечение, получают меньшие ставки на взятие кредита. Банки стремятся получить как можно более полное представление о своем заемщике, квалификации его топ-менеджеров и персонала, послужном списке компании и ее бизнес-плане.

Критика

WACC – это общепризнанный инструмент для оценки необходимой доходности инвестиционных проектов. Однако у него имеется ряд существенных проблем:

- Наличие «налогового щита кредитного финансирования». На первый взгляд создается впечатление, что, чем больше займов, тем лучше. И это действительно отражает WACC. Но как учесть возрастающую рискованность проектов с увеличением их финансирования за счет денег кредиторов?

- Проблема коэффициента бета. Данный показатель должен отражать рискованность по сравнению с волатильностью активов всего рынка. Чаще всего используют компании из списка S&P 500. Однако многие финансисты не согласятся с тем фактом, что волатильность тождественна риску. И это совершенно не учитывает WACC.

Источник

Анализ средневзвешенной цены капитала и ее связь с рентабельностью активов предприятия

![]()

![]()

WACC (Weight average cost of capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

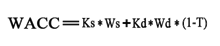

WACC (Weighted Average Cost of Capital) — Средневзвешенная стоимость капитала Ks — Стоимость собственного капитала вложенного в проект, в % Ws — Доля собственных средств Kd — Стоимость заемного капитала вложенного в проект, в % Wd — Доля заемных средств Т — ставка налога на прибыль

WACC (Weighted Average Cost of Capital) — Средневзвешенная стоимость капитала Ks — Стоимость собственного капитала вложенного в проект, в % Ws — Доля собственных средств Kd — Стоимость заемного капитала вложенного в проект, в % Wd — Доля заемных средств Т — ставка налога на прибыль

WACC IRR Если значение средневзвешенной стоимости капитала WACC выше внутренней нормы рентабельности IRR, то вложенный капитал в проект принесет отрицательное значение NPV, следовательно проект нужно отклонить.

2.Комплектный резерв увеличения объема продаж за счет интенсивного и экстенсивного использования ресурсного потенциала предприятия. Применение результатов анализа при решении управленческих задач обеспечения планируемого роста объема продаж различными видами ресурсов.Комплексный резерв увеличения выпуска и продажи продукции – это резерв, обеспеченный в равной мере всеми видами производственных ресурсов. Он представляет собой наименьшую сумму имеющихся резервов увеличения объема пр-ва и продаж по каждому виду ресурса в стоимостной оценке. Чтобы дать комплексную оценку экстенсивности и интенсивности деятельности организации, необходимо рассчитать комплексный показатель экстенсивности использования ресурсов и комплексный показатель интенсивности использования ресурсов. Сокращенная схема анализа: на объем выпуска и продаж продукции всегда влияют два фактора: по факторам труда – численность и выработка, по материалам – материальные затраты и материалоотдача, по фондам – стоимость активной части основных средств и фондоотдача. Из них отбираются экстенсивные факторы (численность, материальные затраты и стоимость активной части основных средств), по которым определяются темпы роста по сравнению с прошлым периодом и прирост экстенсивного показателя по каждому виду ресурсов на 1% прироста выручки от продаж. На основе рассчитанного коэффициента экстенсивности определяется коэффициент интенсивности, исходя из того, что в сумме они равны 100%. Например, коэффициенты экстенсивности и интенсивности использования трудовых ресурсов можно определить: Прирост трудовых ресурсов на 1% прироста продаж = темп прироста численности рабочих /Темп прироста выручки от продаж; Коэффициент экстенсивности использования трудовых ресурсов = Прирост трудовых ресурсов на 1% прироста выручки от продаж*100%; Коэффициент интенсивности использования трудовых ресурсов =100% — Коэффициент экстенсивности использования трудовых ресурсов. Комплексные коэффициент экстенсивности использования ресурсов определяется как средняя величина значений соответствующих коэффициентов по каждому виду ресурсов, а комплексных показатель интенсивности использования всех ресурсов – как разность между 100% и средней величиной коэффициента экстенсивности в процентах.

По данным бухгалтерской отчетности оценить динамику собственного капитала организации. Исчислить влияние на изменение рентабельности собственного капитала коэффициента его оборачиваемости и рентабельности продаж.

| Показатель | Предыдущий год | Отчетный год | Изменение (+,-) | Темп роста, % | Темп прироста, % |

| А | 3 (гр.2-гр.1) | 4 (гр.2:гр.1 *100) | 5 (гр.4-100) | ||

| 1. Чистая прибыль, тыс. руб. | 1 632 | 2 734 | 1 102 | 167,52 | 67,52 |

| 2. Среднегодовая балансовая величина собственного капитала, тыс. руб. | 1 548 | 3 386 | 1 838,0 | 218,73 | 118,73 |

| 3. Выручка от продаж, тыс. руб. | 29 670 | 33 304 | 3 634 | 112,25 | 12,25 |

| 4. Коэффициент оборачиваемости собственного капитала (п3 : п2) | 19,167 | 9,836 | -9,331 | 51,3 | -48,7 |

| 5. Рентабельность продаж, % (п1 : п3*100) | 5,50 | 8,21 | 2,71 | 149,24 | 49,24 |

| 6. Рентабельность собственного капитала, % (п1:п2*100) | 105,43 | 80,74 | — 24,68 | 76,59 | — 23,41 |

| 11. Влияние на изменение рентабельности собственного капитала (rСК) факторов — всего, % в том числе: | Х | Х | -24,68 | Х | Х |

| а) коэффициента оборачиваемости собственного капитала (x) | Х | Х | -51,321 | Х | Х |

| б) рентабельности продаж, % (y) | Х | Х | 26,66 | Х | Х |

Где rСК — Рентабельность собственного капитала

x — Коэффициент оборачиваемости собственного капитала

y — Рентабельность продаж

Влияние на изменение рентабельности собственного капитала коэффициента оборачиваемости собственного капитала (x):

D rСК (x) = D x*y0 = (-9,331)*5,50 = -51,321 (%)

Влияние на изменение рентабельности собственного капитала изменения рентабельности продаж, % (y)

D rСК (y) = x1*Dy = 9,836*2,71 = 26,66 (%)

Таким образом, рентабельность собственного капитала уменьшилась в основном за счет уменьшения оборачиваемости собственного капитала.

.Формирование объема продаж коммерческих организаций и способы их оптимизации. Сметный расчет объема продаж и его использование в анализе.К основным показателям производственной деятельности является объем выпущенной и проданной продукции. Они включает в себя стоимость: 1. готовой продукции – сделанной на п/п и предназначенной для продажи на сторону; 2. работы промышленного характера, выполненные на заказ со стороны, а так же работ по модернизации и реконструкции производства. 3. работ по изготовлению продукции с длительным производственным циклом, производство которых в отечном периоде не завершено. 4. полуфабрикаты собственного производства, которые отпущены на сторону или используются в собственной деятельности. Основным направлением анализа деятельности п/п является контроль за выполнением производственной программы, выпуска продукции в натуральном и стоимостном измерении. При анализе оцениваются изменения фактического объема выпуска за отчетный период с за планированным, а так же с фактическим выпуском за прошлый период, но в сопоставимых ценах. После этого сопоставляют уровни изменения планового периода по сравнению с прошлым периодом и определяют причины не соответствия этих уровней, при этом если темпы прироста выпущенной продукции по сравнению с прошлым годом опережают темпы прироста проданной продукции, это свидетельствует об увеличении остатков не реализованной продукции. Причиной может являться: 1) увеличение объема выпуска по сравнению с прошлым годом; 2) не рентабельность выпуска в отчетном году; 3) нарушение ассортимента и качества выпускаемой продукции; 4) недостатки в работе отдела сбыта.

Комплексный подход к анализу и оценке использования основного и оборотного капитала.Устойчивое финансовое положение зависит от целесообразности и правильности вложения средств в активы. Основной капитал – это внеоборотные активы (ВА). Анализ ВА начинают с изучения их состава, структуры и динамики. Особое внимание уделяют основным средствам, т.к. они имеют большой удельный вес в долгосрочных активах предприятия. При анализе ОС рассчитывают: 1. Коэф износа = Амортизация / ОС первичной стоимости. 2. Коэф годности = 1-Коэф износа. 3. Коэф поступления = ОС поступившие / ОС на конец периода. 4. Коэф выбытия = ОС выбывшие / ОС на начало периода. НМА рассчитываются по той же схеме. Увеличение НМА оценивается положительно. Рост незавершенного производства свидетельствует о вложении средств в объекты долгосрочного пользования с целью получения дохода. Оборотный капитал – это оборотные активы. Стабильность структуры оборотного капитала говорит об устойчивом, хорошо отлаженном процессе производства и сбыта продукции. Увеличение ОА оценивается положительно, т.к. свидетельствует о мобильности средств организации. Для оценки эффективности использования ОА рассчитывают: 1. Коэф оборачиваемости ОА = Выручка / Среднегодовая величина ОА. ОАсреднегод = (ОАначал + ОА конец) / 2. Ускорение оборачиваемости способствует сокращению потребности в ОА, приросту объема производства и продаж и увеличению получаемой прибыли. В результате улучшается финансовое состояние п/п и укрепляется платежеспособность. 2. Продолжительность оборота ОА = Длительность периода(360 дней) / Коэф оборачиваемости ОА. 3. Коэф закрепления ОА = ОА среднегод / Выручка.

Задача

Абсолютная= (ден ср-ва+ кратк фин влож)/ кратк обяз (без ДБП, ОО), норма выше 0,2

Все показатели свидетельствует о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Быстрая (срочная)=(ден ср-ва+ кратк фин влож+дебит задол)/ кратк обяз (без ДБП, ОО), норма выше 1

2012=1,891 укладывается в нормальное значение. Отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Показатели 2013 и 2014 свидетельствует о том, что ликвидные активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности, что является негативным сигналом для инвесторов.

Текущая=оборотные активы/краткоср обяз (без ДБП, ОО), норма выше 2

2012= 2,051 полностью укладывается в нормальное значение.

Показатели 2013 и 2014 свидетельствует о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Билет 22

1. Виды прибылей организации. Порядок их расчета и методы анализа. Прибыль характеризует деловую активность и благополучие. Она определяет уровень отдачи авансированных средств и доходность вложения в активы. Информационной базой анализа финансовых результатов являются ф. №2 «Отчет о прибылях и убытках», а также данные синтетического и аналитического учета по сч. 90, 91, 99. Экономический анализ финансовых результатов начинается с расчета: 1) Валовой прибыли = Выручка – с/с проданной продукции. 2) Прибыль (убыток) от продаж = Валовая прибыль – с/с коммерческих расходов – с/с управленческих расходов. 3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + % к получению — % к уплате + доходы от участия в других организациях + прочие доходы – прочие расходы. 4) Чистая прибыль (убыток) = Прибыль (убыток) до налогообложения + Отложенные налоговые активы – Отложенные налоговые обязательства – Текущий налог на прибыль. ОНА – когда прибыль в бух учете больше или меньше «налоговой» прибыли. Примером может служить разный порядок начисления амортизации ОС (в БУ оборот выше). ОНО образуются, когда в БУ расходы признаются позже, чем в налоговом, а доходы – раньше.

2,Методы и специальные приемы КЭАХД, их классификация и использование в процессе проведения различных видов анализа. Основной целью КЭАХД является обеспечение рентабельности использования ресурсов, активов, капитала компании и устойчивого финансового положения. Для целей комплексного анализа, необходимо получать обобщающую оценку результатов хоз. деятельности, при этом комплексная оценка выступает в роли сравнительной характеристики коммерческой деятельности и служит основной для выбора перспективных вариантов развития. По сколько для целей анализа используется большое количество разноплановых показателей, необходим выбор интегрального показателя, который обобщено, будет характеризовать результаты хоз. деятельности. Выделяют следующие методы комплексных оценок: 1. Метод сумм – при котором комплексная проверка производится путем суммирования фактических значений показателей или темпов роста. 2. Метод среднегеометрический – который базируется на определенных коэффициентах по частным показателям, а интегральная оценка рассчитывается по формуле среднегеометрической. 3. Метод коэффициентов – при котором производится перемножение соответствующих коэффициентов. 4. Метод суммы мест – при котором предварительно производятся ранжинирование объекта анализа в зависимости от уровня исследуемых показателей, при этом число мест должно соответствовать количеству п\п. Чем меньше сумма мест, тем более высокий ранг присваивается п/п. 5. Метод расстояний – при котором устанавливается близость объекта анализа к п/п-ю эталону по каждому из сравнительных показателей

Источник