Взаимосвязь инвестиций и сбережений в классической и кей. Теори

В макроэкономике имеется два подхода, две школы, два направления в трактовке макроэкономических процессов и явлений: классический и кейнсианский (а в современных условиях соответственно неоклассический и неокейнсианский) и поэтому существуют две макроэкономические модели, отличающиеся друг от друга системой предпосылок, уравнений модели, теоретических выводов и практических рекомендаций. Основы классической модели были заложены еще в ХVШ веке, а ее положения развивали такие выдающиеся экономисты как А.Смит, Д.Рикардо, Ж.-Б.Сэй, Дж.-С.Милль, А.Маршалл, A.Пигу и др.

В классической (и неоклассической) модели экономического равновесия рассматривается, прежде всего, взаимосвязь сбережений и инвестиций на макроуровне. Прирост доходов стимулирует увеличение сбережений; превращение сбережений в инвестиции увеличивает объемы производства и занятости. В итоге вновь возрастают доходы, а вместе с тем и сбережения, и инвестиции. Соответствие между совокупным спросом и совокупным предложением обеспечивается через гибкие цены, механизм свободного ценообразования. Согласно классикам, цена не только регулирует распределение ресурсов, но и обеспечивает «развязку» неравновесных (критических) ситуаций. Согласно классической теории, на каждом рынке имеется одна ключевая переменная (цена, процент, заработная плата), обеспечивающая равновесность рынка. Равновесие на рынке товаров (через спрос и предложение инвестиций) определяет норма процента. На денежном рынке в качестве определяющей переменной выступает уровень цен. Соответствие между спросом и предложением на рынке труда регулирует величина реальной заработной платы. Классики не видели особой проблемы в превращении сбережений домохозяйств в инвестиционные расходы фирм. Государственное вмешательство они считали излишним. Но между отложенными расходами (сбережениями) одних и использованием этих средств другими может возникнуть (и возникает) разрыв. Если часть доходов откладывается в форме сбережений, значит она не потребляется. Но чтобы потребление росло, сбережения не должны лежать без движения; они должны трансформироваться в инвестиции. Если этого не происходит, то тормозится рост валового продукта, значит, снижаются доходы, ужимается спрос. Картина взаимодействия между сбережениями и инвестициями не столь проста и однозначна. Сбережения нарушают макроравновесие между совокупным спросом и совокупным предложением. Расчет на механизм конкуренции и гибкие цены при определенных условиях не срабатывает. В результате, если инвестиции больше сбережений, возникает опасность инфляции. Если же инвестиции отстают от сбережений, то тормозится прирост валового продукта. Реальных рынков в классической модели три: рынок труда, рынок заемных средств и рынок товаров.

Рис 1. Рынок заемных средств в класс. модели.

Рис 1. Рынок заемных средств в класс. модели.

Нас интересует рынок заемных средств — это рынок, на котором «встречаются» инвестиции I и сбережения S, и устанавливается равновесная ставка процента R. Спрос на заемные средства предъявляют фирмы, используя их для покупки инвестиционных товаров, а предложение кредитных ресурсов осуществляют домохозяйства, предоставляя взаймы свои сбережения. Инвестиции отрицательно зависят от ставки процента, так как чем выше цена заемных средств, тем меньше величина инвестиционных расходов фирм, то кривая инвестиций имеет поэтому отрицательный наклон. Зависимость сбережений от ставки процента положительная, так как чем выше ставка процента, тем больше доход, получаемый домохозяйствами от предоставления в кредит своих сбережений. Первоначально равновесие (инвестиции = сбережениям, т.е. I1 = S1) устанавливается при величине ставки процента R1. Но если сбережения увеличиваются (кривая сбережений S1 сдвигается вправо до S2), то при прежней ставке процента R1 часть сбережений не будет приносить доход, что невозможно при условии, если все экономические агенты ведет себя рационально. Сберегатели (домохозяйства) предпочтут получать доход на все свои сбережения, пусть даже по более низкой ставке процента. Новая равновесная ставка процента установится на уровне R2, при которой все кредитные средства будут использоваться полностью, так как при этой более низкой ставке процента инвесторы возьмут больше кредитов, и величина инвестиций увеличится до I2, т.е. I2 = S2. Равновесие установлено, причем на уровне полной занятости ресурсов. Равновесие установилось также и на товарном рынке, и на рынке труда, и не только на каждом из рынков, но произошло и взаимное уравновешивание всех рынков друг с другом, и, следовательно, в экономике в целом.

Рисунок 2. Инвестиции и сбережения в кейнсианской модели.

Ставка процента, по мнению Кейнса, формируется не на рынке заемных средств в результате соотношения инвестиций и сбережений, а на денежном рынке — по соотношению спроса на деньги и предложения денег. Поэтому денежный рынок становится полноценным макроэкономическим рынком, изменение ситуации на котором оказывает воздействие на изменение ситуации на товарном рынке. Кейнс обосновывал это положение тем, что при одном и том же уровне ставки процента фактические инвестиции и сбережения могут быть не равны, поскольку инвестиции и сбережения делаются разными экономическими агентами, которые имеют разные цели и мотивы экономического поведения. Инвестиции производят фирмы, а сбережения делают домохозяйства. Основным фактором, определяющим величину инвестиционных расходов, по мнению Кейнса, является не уровень ставки процента, а ожидаемая внутренняя норма отдачи от инвестиций, то, что Кейнс называл предельной эффективностью капитала. Инвестор принимает инвестиционное решение, сравнивая величину предельной эффективности капитала, которая, по мнению Кейнса, является субъективной оценкой инвестора (по сути речь идет об ожидаемой внутренней норме отдачи от инвестиций), со ставкой процента. Если первая величина превышает вторую, то инвестор будет финансировать инвестиционный проект, независимо от абсолютной величины ставки процента. (Так, если оценка предельной эффективности капитала инвестором равна 100%, то кредит будет взят и по ставке процента, равной 90%, а если эта оценка составляет 9%, то он не возьмет кредит и по ставке в 10%). А фактором, определяющим величину сбережений, является также не ставка процента, а величина располагаемого дохода (Вспомним, что РД = С + S). Если располагаемый доход человека невелик, и его едва хватает на текущие расходы (С), то делать сбережения даже при очень высокой ставке процента человек не сможет. (Чтобы сберегать, нужно по меньшей мере иметь, что сберегать). Поэтому Кейнс считал, что сбережения не зависят от ставки процента и даже отмечал, что между сбережениями и ставкой процента может существовать обратная зависимость, если человек хочет накопить фиксированную сумму в течение определенного периода времени. Так, если человек хочет обеспечить к пенсии сумму в 10 тыс.долл., он при ставке процента 10% должен ежегодно откладывать 10 тыс.долл., а при ставке процента 20% — только 5 тыс.долл.

Поскольку сбережения зависят от ставки процента, то их график представляет собой вертикальную кривую, а инвестиции слабо зависят от ставки процента, поэтому могут быть изображены кривой, имеющей небольшой отрицательный наклон. Если сбережения увеличиваются до S1, то равновесную ставку процента определить невозможно, так как кривая инвестиций I и новая кривая сбережений S2 не имеют точки пересечения в первом квадранте. Значит, равновесную ставку процента (Rе) следует искать на другом, а именно — на денежном рынке (по соотношению спроса на деньги и предложения денег).

Кейнс утверждал, что с увеличением занятости растет национальный доход и, следовательно, увеличивается потребление. Но потребление растет медленнее, чем доходы, так как по мере роста доходов у людей усиливается стремление к сбережениям «Основной психологический закон, — пишет Кейнс, — состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере в какой растет доход». Последнее выражается в уменьшении эффективного (действительно предъявляемого, а не потенциально возможного) спроса, а спрос влияет на размеры производства и уровень занятости.

Источник

Взаимосвязь потребления, сбережения, инвестиций

![]()

![]()

Потребление представляет собой самый большой составной компонент ВВП, поэтому его анализ исключительно важен для исследования основных макроэкономических взаимозависимостей. При изучении совокупного потребления важно обратить внимание на тот факт, что в обществе наблюдается устойчивая склонность к потреблению. Кейнс описывает это явление с помощью своего знаменитого основного психологического закона, согласно которому по мере роста дохода потребление растет, но не в той же пропорции, в которой растет доход, — потребление отстает от роста дохода. При этом относительно увеличиваются сбережения, или накопления, населения.

Представим в формальном виде доход (Y) как сумму потребления и сбережения: Y=C+S. С увеличением дохода в абсолютном измерении происходит прирост и потребления, и сбережения: ΔY=ΔС+ΔS, но в относительном измерении прирост потребления становится меньше, а прирост сбережения — больше по мере роста дохода.

Средняя склонность к потреблению (АРС) – это отношение размеров потребления к размеру дохода: АРС=C/Y. Средняя склонность к сбережению (APS) – это отношение размеров сбережения к размеру дохода: АРS=S/Y.

Предельная склонность к потреблению (МРС) – это отношение изменения потребления к вызвавшему его изменению дохода: МРС=ΔС/ΔY. Предельная склонность к сбережению (MPS) – это отношение изменения сбережения к вызвавшему его изменению дохода: MPS=ΔS/ΔY. Предельная склонность к импортированию (m`) – доля прироста расходов на импортные товары в любом изменении дохода: m`=ΔМ/ΔY, где ΔМ – изменение расходов на импорт, ΔY – изменение дохода.

Эти величины показывают, какую часть дополнительного дохода домашние хозяйства склонны будут потреблять, а какую – сберегать.

В сумме предельная склонность к потреблению и предельная склонность к сбережению равны единице, что следует из их определения: так как Δ Y= ΔС + ΔS, то, разделив все компоненты этого равенства на ΔY, мы получим 1 = МРС + MPS.

Основной психологический закон находит подтверждение не только на уровне одного домашнего хозяйства, но и на макроэкономическом уровне. В результате выстраиваются функции потребления и сбережения и их графики (рис. 19.10).

Линия потребления на нашем графике начинается не из нуля, а из некоторого уровня Са – автономное потребление. Автономные величины – это величины, не зависящие от уровня дохода. В данном случае показано потребление, обусловленное прожиточным минимумом, т.е. независимо от уровня дохода это потребление должно быть в обществе, иначе общество погибнет.

Уровень дохода Y1 – это единственный уровень дохода, при котором весь доход полностью потребляется (точка нулевого сбережения). Левее от этого уровня наблюдается такой доход, который оказывается недостаточным для данного потребления, — это участок отрицательных сбережений, или жизнь в долг. Правее — доход, при котором потребление оказывается ниже его уровня и происходит формирование накоплений, т.е. образуются положительные сбережения.

Рис. 19.10. Функции потребления (а) и сбережения (б)

График сбережений (рис. 19.10б) строится с учетом графика потребления. Первое, что мы определяем, — точку нулевых сбережений, находящуюся на уровне Y1. Слева от нее — область отрицательных сбережений, справа — область положительных сбережений. Причем если потребление относительно убывает по мере роста дохода, то сбережение относительно растет.

Графики потребления и сбережения симметричны относительно друг друга, если за ось симметрии принять линию, проходящую под углом 45°. Чем больше склонность к потреблению, тем меньше склонность к сбережению, и наоборот.

В неоклассической концепции взаимосвязь функций потребления и сбережений рассматривается иначе. Учитывается зависимость от процента – чем выше процент, тем больше сбережения и меньше потребление.

3. Инвестиции как составная часть совокупных расходов (AD). Модель «инвестиции – сбережения» (I-S)

Инвестиции являются одним из основных компонентов совокупного спроса. Источником инвестиций выступают сбережения, поэтому важно представлять их взаимосвязь.

Предельная склонность к инвестированию – доля прироста расходов на инвестиции в любом изменении дохода: MPI=ΔI/ΔY, где MPI – Предельная склонность к инвестированию, ΔI – изменение величины инвестиций, ΔY – изменение дохода.

Кейнс различает два вида дохода. Первый — уже рассмотренный нами произведенный доход (произведенный национальный доход равен сумме потребления и сбережений): Y=С+S. Национальный доход при его использовании равен сумме расходов на потребление и инвестиции, который можно представить: Y= C+I. Появляется новый показатель — инвестиции. Для того чтобы в экономике существовало макроэкономическое равновесие, необходимо, чтобы произведенный доход полностью использовался, т.е. чтобы инвестиции были равны сбережениям: S = I.

Проблема, по кейнсианской теории, заключается в том, что сбережения и инвестиции могут осуществляться различными хозяйствующими агентами, которые заранее не обговаривают объем сбережений и объем инвестиций, т.е. потенциально заложено возможное несоответствие желания сберегать и желания инвестировать. От каких же факторов зависят инвестиции?

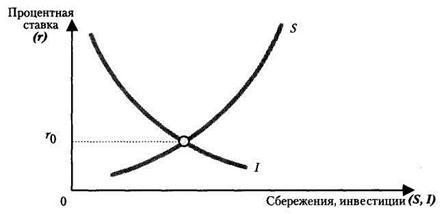

Прежде всего, инвестиции зависят от ожидаемой нормы прибыли предполагаемых капиталовложений. Чем выше предполагаемая норма прибыли, тем выше должны быть инвестиции. Второй фактор, определяющий величину инвестиций, – уровень процентной ставки. Чем выше уровень процентной ставки, тем ниже при прочих равных условиях уровень инвестиций, так как процентная ставка может рассматриваться в качестве цены инвестиций (рис. 19.11).

Рис. 19.11. Сбережения и инвестиции в классической модели

Равновесие, как на любом рынке, восстанавливается благодаря действию ценового механизма. Сбережения и инвестиции определяются одной и той же величиной – уровнем процентной ставки (r), поэтому проблемы достижения равновесия между сбережениями и инвестициями не существует: S(r)=I(r). Однако, с точки зрения кейнсианства, сбережения и инвестиции зависят от разных величин: инвестиции, как и у классиков, определяются уровнем процентной ставки, а сбережения зависят от уровня дохода, что отражается формулой: S(Y)=I(r).

Таким образом, сбережения и инвестиции зависят от разных факторов, а это означает следующее: равенство сбережений и инвестиций находится под вопросом, существует проблема достижения равновесия и на практике возможны две неравновесные ситуации: S(Y)>I(r) и S(Y)

Источник