- Срок окупаемости капитальных вложений, формула и примеры

- Зачем рассчитывают срок окупаемости капвложений

- Формула и алгоритм расчета

- Примеры

- Задача №31. Расчёт индекса доходности и срока окупаемости инвестиций

- Решение:

- Выручка инвестиции амортизация срок окупаемости

- Выручка инвестиции амортизация срок окупаемости

- Традиционные методы:

- Discovered

- Деньги, банки, страхование, экономика и бизнес

- Срок окупаемости инвестиций

- Что такое срок окупаемости инвестиций?

- Методика расчёта срока окупаемости инвестиций

- Срок окупаемости: формула. Вложение и прибыль

- Смысл расчета

- Что необходимо для расчета

- Формула расчета окупаемости

- Преимущества метода

- Недостатки метода

- Дисконтированный метод расчета

- Если поток денег неодинаковый

Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник

Задача №31. Расчёт индекса доходности и срока окупаемости инвестиций

Первоначальные инвестиции – 30 ед.

Срок амортизации – 5 лет.

Выручка от реализации по годам:

1-й год – 20 ед., 2-й – 22 ед., 3-й – 25 ед., 4-й – 24 ед., 5-й – 23 ед.

Текущие материальные издержки – 10 ед. и каждый год увеличиваются на 2 %.

Ставка налога на прибыль – 30 %.

Коэффициент дисконтирования – 0,1.

Определить индекс доходности и срок окупаемости инвестиций.

Решение:

Расходы по проекту состоят из суммы текущих материальных издержек и суммы амортизационных отчислений.

Ежегодные амортизационные отчисления рассчитаем линейным методом, в соответствии с которым ежегодная сумма амортизации определяется как отношение первоначальных инвестиций к сроку амортизации:

Прибыль равна разности между выручкой и совокупными издержками:

П = Выручка – Расходы

В первом году прибыль будет равна:

П1 = 20 – (10 + 6) = 4

Рассчитаем сумму налога на прибыль в первом году:

Тогда чистая прибыль в первом году будет равна:

Денежный поток (CF (Cash Flow)) первого года будет складываться из суммы чистой прибыли и суммы амортизационных отчислений:

При расчёте денежного потока последующих лет необходимо учесть ежегодный прирост текущих материальных издержек на 2 %.

Оформим расчёты в таблицу:

| Период | IC | Bыручка | Расходы | Текущие материальные издержки | Амортизационные отчисления, (А) | Прибыль, (П) | Сумма налога на прибыль, (СНП) | Чистая прибыль, (ЧП) | Денежный поток, (CF) | Дисконтированный денежный поток |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 30 | — | — | — | — | — | — | — | — | — |

| 1 | — | 20 | 16 | 10 | 6 | 4 | 1,2 | 2,8 | 8,8 | 8 |

| 2 | — | 22 | 16,2 | 10,2 | 6 | 5,8 | 1,74 | 4,06 | 10,06 | 8,31 |

| 3 | — | 25 | 16,4 | 10,4 | 6 | 8,6 | 2,58 | 6,02 | 12,02 | 9,03 |

| 4 | — | 24 | 16,61 | 10,61 | 6 | 7,39 | 2,22 | 5,17 | 11,17 | 7,63 |

| 5 | — | 23 | 16,82 | 10,82 | 6 | 6,18 | 1,85 | 4,32 | 10,32 | 6,41 |

| Сумма | — | — | — | — | — | — | — | — | — | 39,38 |

Индекс доходности рассчитывают как отношение суммы приведенного (дисконтированного) чистого денежного потока от текущей деятельности за период осуществления проекта к общему объему капиталовложений:

ИД = 39,38 / 30 = 1,31

Значение индекса доходности 1,31 свидетельствует о экономической эффективности проекта, так как ИД>1.

Так как прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых чистые денежные поступления возместят инвестиционные затраты в проект.

| Период | CF | Кумулятивная сумма чистых денежных поступлений |

|---|---|---|

| 0 | — | — |

| 1 | 8,8 | 8,8 |

| 2 | 10,06 | 8,8 + 10,06 = 18,86 |

| 3 | 12,02 | 18,86 + 12,02 = 30,88 |

| 4 | 11,17 | 30,88 + 11,17 = 42,05 |

| 5 | 10,32 | 42,05 + 10,32 = 52,37 |

Срок окупаемости равен 3 годам, поскольку кумулятивная сумма чистых денежных поступлений за этот период (30,88) превышает объем капитальных вложений.

Однако некоторые специалисты более реальным сроком окупаемости считают дисконтированный срок окупаемости инвестиций. Суть метода заключается в дисконтировании всех денежных потоков, генерируемых проектом, и их последовательном суммировании до тех пор, пока не будут покрыты исходные инвестиционные затраты. Данный метод принимает в расчет стоимость денег во времени, что всегда показывает более реальную картину.

В данном случае дисконтированный срок окупаемости равен 4 годам.

Источник

Выручка инвестиции амортизация срок окупаемости

Выручка инвестиции амортизация срок окупаемости

Нередко показатель РР рассчитывается более точно, т.е. рассматривается и дробная часть года; при этом делается молчаливое предположение, что денежные потоки распределены равномерно в течение каждого года.

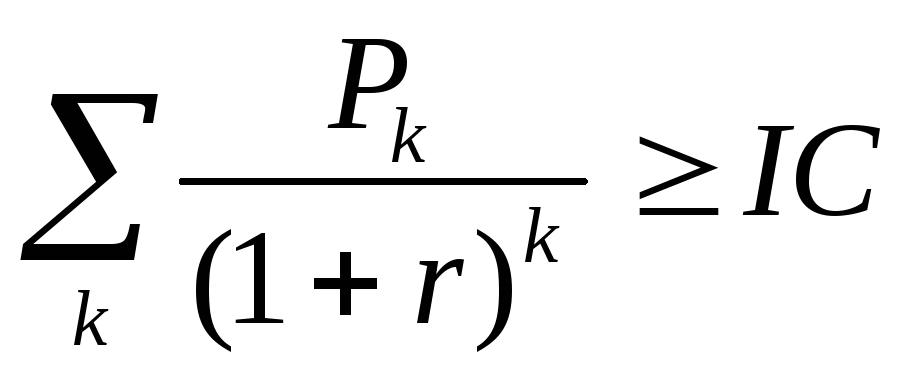

Некоторые специалисты при расчете показателя РР все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WАСС, а соответствующая формула для расчета дисконтированного срока окупаемости, DРР, имеет вид:

DPP = min n, при котором

Прежде всего необходимо отметить, что в оценке инвестиционных проектов критерии РР и ОРР могут использоваться двояко: а) проект принимается, если окупаемость имеет место; б) проект принимается только в том случае, если срок окупаемости не превышает установленного в компании некоторого лимита

Традиционные методы:

1.Метод расчёта срока окупаемости

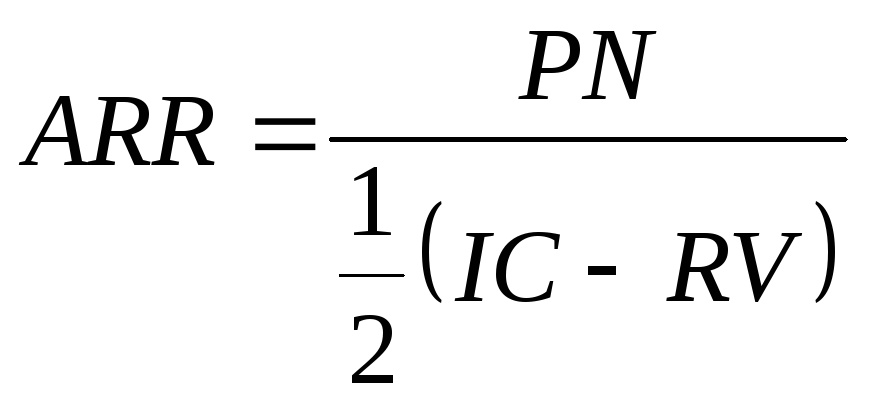

2.Метод средней нормы прибыли

, где

, где

ARR- средняя норма прибыли

PN – среднегодовая прибыль

RV – ликвидационная стоимость

К критическим моментам в процессе оценки инвестиционного проекта относят:

– прогнозир-е объёмов реализации с учётом возможного спроса на продукцию

– оценка притока денежных средств по годам

– оценка доступности требуемых источников финансирования

– оценка приемлемого значения цены капитала

Discovered

Деньги, банки, страхование, экономика и бизнес

Срок окупаемости инвестиций

Основная цель вложения денег в инвестиционный проект – это приумножение капитала. Но прежде чем получить прибыль, сначала нужно окупить инвестиции. Таким образом, окупаемость выступает отправной точкой, когда проект начинает генерировать прибыль для инвестора. В данной статье мы рассмотрим, что такое срок окупаемости инвестиций, как произвести расчёт окупаемости проекта, а также проанализируем некоторые особенности периода окупаемости.

Что такое срок окупаемости инвестиций?

Срок окупаемости инвестиций – это период времени, который необходим для того, чтобы доходы, генерируемые инвестиционным проектом, полностью покрыли изначальные инвестиционные расходы по реализации такого проекта. Например, если инвестиции составили 500 тыс. дол., а прогнозный положительный денежный поток по проекту ожидается в размере 100 тыс. дол. ежегодно, то период окупаемости проекта составит 5 лет.

Срок окупаемости является одним из базовых показателей, используемым для оценки инвестиционной привлекательности проекта. Довольно часто, помимо периода окупаемости по рассматриваемому проекту также производится расчёт таких показателей как чистая текущая стоимость (NPV) и внутренняя норма доходности (IRR).

Срок окупаемости довольно часто обозначают как PP (от англ. Pay-Back Period).

Методика расчёта срока окупаемости инвестиций

Если по инвестиционному проекту ожидаются равноразмерные поступления денежных потоков, то применяется самая простая формула расчёта периода окупаемости:

где

PP (Pay-Back Period) — период окупаемости, лет;

IC (Invest Capital) – первоначальные инвестиционные затраты в проект;

CF (Cash Flow) – среднегодовой положительный денежный поток, генерируемый инвестиционным проектом.

Если денежные потоки по инвестиционному проекту будут неравномерными, тогда применяется следующая формула:

В данном случае срок окупаемости является минимальным значением временного периода (n), когда кумулятивные денежные потоки превысят первоначальные инвестиции.

Предположим, что в проект было инвестировано 500 тыс. дол., а денежные потоки формируются в разрезе периодов как указано в нижеприведённой таблице.

Таким образом срок окупаемости проекта составит 4 года, т.к. кумулятивный денежный поток в размере, превышающем изначальную сумму инвестиций в 500 тыс. дол., будет достигнут к концу 4-го года и составит 505 тыс. дол.

Метод расчёта периода окупаемости является довольно востребованным и удобным инструментом в инвестиционном анализе в силу простоты его расчёта. Однако данный метод имеет существенный недостаток — он не учитывает изменение стоимости денег во времени, что в некоторой степени приводит к искажению расчётных данных. Чтобы устранить этот недостаток рассчитывают дисконтированный срок окупаемости инвестиций.

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример расчёта дисконтированного срока окупаемости инвестиций, исходя из нижеуказанных данных. Денежные потоки продисконтируем по ставке 10% годовых. Обычно за ставку дисконтирования принимают стоимость заёмного капитала (процентная ставка по кредиту) или альтернативные варианты инвестирования — процентная ставка по депозиту, доходность по облигациям или же некая «безрисковая норма доходности + премия за риск».

Проведённый расчёт показывает, что снижение стоимости денег во времени приводит к увеличению срока окупаемости. Так, если принять во внимание обычные (недисконтированные) денежные потоки, то окупаемость проекта составит 5 лет. А в случае дисконтирования — увеличится до 8 лет. Дисконтированный срок окупаемости инвестиций позволяет инвестору более корректно произвести расчёт окупаемости.

В мировой практике средний срок окупаемости капиталовложений составляет 7-10 лет. В тоже время в отечественной практике (в силу нестабильности финансово-экономической ситуации) большинство реализованных инвестиционных проектов имели период окупаемости 3-5 лет. Более длительные сроки окупаемости несут для инвесторов повышенные риски, что пагубно сказывается на реализации долгосрочных инвестиционных программ.

Срок окупаемости: формула. Вложение и прибыль

Формула окупаемости проекта является одним из важных показателей при его оценке. Период окупаемости для инвесторов является основополагающим. Он в целом характеризует насколько ликвиден и доходен проект. Для правильного определения оптимальности вложений, важно понимать каким образом получается и рассчитывается показатель.

Смысл расчета

Один из самых важных показателей при определении эффективности вложений — срок окупаемости. Формула его показывает за какой отрезок времени доход от проекта покроет все единовременные затраты на него. Метод дает возможность рассчитать время возврата средств, которое затем инвестор соотносит со своим экономически выгодным и приемлемым сроком.

Экономический анализ предполагает использование различных методов при расчете упомянутых показателей. Его используют, если осуществляется сравнительный анализ для определения самого выгодного проекта. Важно при этом, что он не применяется как основной и единственный параметр, а рассчитывается и анализируется в комплексе с остальными, показывающими эффективность того или иного варианта инвестиций.

Расчет срока возврата средств как основной показатель можно применить, если предприятие нацелено на быструю отдачу от вложений. Например, при выборе способов оздоровления компании.

При прочих равных условиях принимается к реализации тот проект, у которого самый маленький срок возврата.

Окупаемость вложений – формула, демонстрирующая число периодов (лет или месяцев), за которое инвестор вернет свои вложения в полном объеме. Иначе говоря, это срок возврата средств. При этом следует помнить, что названный период должен быть короче отрезка времени, на протяжении которого осуществляется пользование внешними займами.

Что необходимо для расчета

Период окупаемости (формула его использования) предполагает знание таких показателей:

- издержки по проекту — сюда включены все инвестиции, осуществленные с его начала;

- чистый доход в год — это выручка от реализации проекта, полученная за год, но за вычетом всех издержек, включая налоги;

- амортизация за период (год) — размер денежных средств, которые были потрачены на совершенствование проекта и способов его реализации (модернизация и ремонт оборудования, совершенствование техники и т.п.);

- длительность затрат (имеются ввиду инвестиционные).

А для расчета дисконтированного срока возврата вложений, важно принять во внимание:

- приход всех средств, сделанных за рассматриваемый период времени;

- норма дисконта;

- срок, на который дисконтировать;

- первоначальный размер инвестиций.

Формула расчета окупаемости

Определение периода возврата вложений происходит с учетом характера поступления чистого дохода по проекту. Если подразумевается, что денежные потоки поступают равномерно на протяжении всего времени работы проекта, период окупаемости, формула которого представлена ниже, можно рассчитать так:

Где Т – срок возврата инвестиций;

Д – полная сумма прибыли.

При этом полная сумма дохода складывается из чистой прибыли и амортизации.

Понять, насколько целесообразен рассматриваемый проект при использовании данной методики, поможет то, что получаемая величина срока возврата инвестируемых средств должна быть ниже той, которая была задана инвестором.

В реальных условиях работы проекта, инвестор отказывается от него, если период возврата вложений выше заданной им лимитной величины. Либо он изыскивает методы по снижению периода окупаемости.

Например, инвестор вкладывает в проект 100 тыс. руб. Доход от реализации проекта:

- в первый месяц составил 25 тыс. руб.;

- во второй месяц – 35 тыс. руб.;

- в третий месяц – 45 тыс. руб.

В первые два месяца проект не окупился, так как 25+35 = 60 тыс. руб., что ниже суммы вложений. Таким образом, можно понять, что проект окупился за три месяца, так как 60+45 = 105 тыс. руб.

Преимущества метода

Достоинствами описанного выше метода выступают:

- Простота расчета.

- Наглядность.

- Возможность провести классификацию инвестиций с учетом заданной инвестором величины.

В целом по этому показателю возможно вычислить и риск инвестиций, так как существует обратная зависимость: если срок окупаемости, формула которого указана выше, снижается, уменьшаются и риски проекта. И наоборот, с ростом срока ожидания окупаемости инвестиций, увеличивается и риск — инвестиции могут стать невозвратными.

Недостатки метода

Если же говорить о недостатках метода, то среди выделяют: неточность расчета, ввиду того что при его вычислении не принимается во внимание временной фактор.

По факту, выручка, которая будет получена за границей срока возврата, никаким образом не влияет на его срок.

Чтобы грамотно осуществить расчет показателя, важно под инвестициями подразумевать издержки на формирование, реконструкцию, улучшение основных средств предприятия. Вследствие этого эффект от них не может наступить сиюминутно.

Инвестор, когда вкладывает деньги в совершенствование какого-либо направления, обязан понимать тот факт, что лишь спустя какое-то время он получит неотрицательную величину денежного потока капитала. Из-за этого важно использование в расчетах динамических методов, которые дисконтируют потоки, приводя цену денег к одному моменту во времени.

Необходимость в подобных сложных расчетах вызвана тем, что цена денег на дату начала инвестиций не совпадает со стоимостью денег в конце реализации проекта.

Дисконтированный метод расчета

Срок окупаемости, формула которого представлена ниже, предполагает принятие в расчет временного фактора. Это расчет NPV – чистой приведенной стоимости. Расчет осуществляется по формуле:

где Т – период возврата средств;

IC – инвестиции в проект;

FV – планируемый доход по проекту.

Здесь учитывается стоимость будущих денег, и поэтому планируемый доход дисконтирован при помощи ставки дисконта. Эта ставка включает в себя риски по проекту. Среди них можно выделить основные:

Все они определяются в процентах и суммируются. Ставка дисконта при этом определяется так: безрисковая ставка доходности + все риски по проекту.

Если поток денег неодинаковый

Если поступления от реализации проекта каждый год разные, окупаемость затрат, формула которой рассматривается в настоящей статье, определяется в несколько шагов.

- Сперва, необходимо определить число периодов (причем, оно должно быть целым), когда сумма прибыли нарастающим итогом станет приближенной к сумме вложений.

- Затем необходимо определить остаток: из суммы вложений вычитаем размер накопленной величины поступлений по проекту.

- После этого величина непокрытого остатка делится на величину денежных притоков следующего отрезка времени. Главный экономический показатель в этом случае – ставка дисконтирования, которая определяется в долях единицы либо в процентах в год.

Срок окупаемости, формула которого была рассмотрена выше, показывает за какой отрезок времени произойдет полный возврат вложений и наступит момент, когда проект начнет давать доход. Выбирается тот вариант вложений, у которого период возврата самый маленький.

Для расчета используют несколько методов, которые имеют свои особенности. Самый простой – это деление суммы затрат на величину годовой выручки, которую приносит профинансированный проект.

Источник