Выберите определение срока окупаемости информационных технологий

Срок окупаемости ИТ: нормативы и реальность

Американские исследователи фиксируют преимущество инвестиций в ИТ по сравнению с вложениями в основные средства. Но отдача запаздывает примерно на 3 года. Именно за этот срок российские компании якобы успевают вернуть все вложенные средства.

Зависимость бизнеса от ИТ постоянно увеличивается, одновременно возрастает раздражение топ-менеджмента от роста ИТ-бюджетов, сомнений в эффективности вложений и невозможности отказаться от них. Значимыми источниками неудовлетворенности эффективностью ИТ служат отсутствие сметно-нормативной базы и объективные трудности создания такой базы.

Введение в РФ институтов Федеральной контрактной системы нацелено на повышение эффективности расходования бюджетных средств, в том числе, на развитие нематериальных активов (НМА), в которых ИТ занимает заметное место. Как бы ни была сложна оценка эффекта от вложений в ИТ, учиться управлять НМА в сфере ИТ придется.

Несостоятельность расчетов эффективности ИТ касается многих предприятий, но наиболее ярко проявляется в компаниях с государственным участием и госкорпорациях, где трехлетний срок окупаемости ИТ-проектов считается нормой. Поставленная перед отечественными монополиями задача ежегодного 10% снижения издержек в условиях заморозки тарифов станет испытанием для менеджмента сотен дочерних и зависимых акционерных обществ. Традиционная для госкомпаний избыточность не может стать стабильным источником ежегодного снижения издержек, понадобятся радикальное перераспределение ресурсов. Особенно трудно придется компаниям, которые проводили политику адресных улучшений, воздерживались от инвестиций в организационные преобразования. Теперь им придется одновременно и снижать издержи, и финансировать дорогостоящие проекты трансформации бизнеса. В противном случае риски, порождаемые «простотой» политики пропорционального снижения затрат, могут оказаться разрушительными.

Структурные изменения и инновации не могут обойтись без инвестиций в НМА, модернизации порядка их оценки и учета. В этом контексте полезен зарубежный опыт. Исследование 1216 компаний, проведенное специалистами Слоановской школы менеджмента при Массачусетском Технологическом Институте, показало, что в первые три года инвестиции в ИТ статистически не влияют на капитализацию компаний. Однако, по прошествии 5–7 лет вклад ИТ в капитализацию компании примерно в 10 раз больше, чем от инвестиций в основные средства. Основную причину столь высокой оценки рынком инвестиций в ИТ авторы видят в синергетическом эффекте параллельных инвестиций в организационные практики и человеческий капитал.

Получается, что пока американские компании ждут возврата первого доллара, российские компании якобы успевают вернуть все вложенные средства! Повальный оптимизм российских компаний в отношении сроков окупаемости обусловлен общей практикой управления НМА.

Управление НМА необходимо построить на современном уровне, не уступающем управлению производственными активами. Развитие корпоративных ИТ требует своевременного инвестирования в комплементарные информационным системам организационные практики и квалификацию сотрудников. Стоимость интеллектуального капитала компаний может быть повышена преобразованиями, касающимися модернизации планирования, контроля и учета создаваемых НМА, балансировкой уровня развития НМА комплементарных создаваемой функциональности.

Балансировка подразумевает возможность измерения уровней, поэтому следует навести некоторый порядок в управлении НМА.

Дифференциация НМА по сроку полезного использования.[/b] Необходимо обеспечить приоритет преемственности данных над изменяемой функциональностью. Следует принципиально различать сроки полезного использования НМА, подпадающих под традиционную формулировку «Программы для ЭВМ и Базы данных».

Предлагается различать три типа НМА с принципиально разными сроками полезного использования: первое, функциональность информационных систем и соответствующие им модели данных (имущественное право на объекты авторского права и смежных прав); второе, корпоративные ресурсы данных, формируемые в ходе производственной деятельности (контент) и третье, результаты статистического или иного анализа корпоративных данных, причем правообладатель не всегда является владельцем корпоративных данных.

Дифференциация ИТ-инициатив по назначению и отдаче. При внедрении инновационных технологий следует допускать, что проекты могут носить венчурный характер, инновационное развитие требуют решительности и темпа. Требования регуляторов лучше исполнять, не отвлекаясь на оценку рисков неисполнения требований.

Дифференциация рисков реализации ИТ-инициатив. Проектные команды сосредоточены исключительно на рисках, действующих в течение срока реализации проекта, какие операционные риски привносятся изменениями часто неизвестно даже инициаторам. Трансформационные риски (риски внесения изменений) следует разделить на проектные, действующие в течение срока реализации ИТ-инициативы, и привносимые риски, пополняющие перечень операционных рисков, действующих в течение жизненного цикла продукта инициативы.

Дифференциация планирования по масштабу ИТ-инициатив. Сроки внедрения масштабных проектов продолжительны и существует угроза нарушения инвестиционного соглашения, ввиду «усталости» спонсоров проекта. Планирование наращивания ценности становится особенно важным и требует специальных приемов, снижающих риски отказа от продолжения проекта.

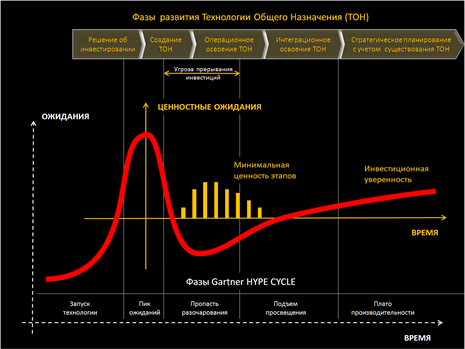

Жертвами подобных отказов часто становятся «горизонтальные» проекты внедрения технологии общего назначения (ТОН), таких как стандартизация унифицированной модели данных или создание сквозного конвейера производства пространственных данных. Внедрение ТОН часто требует новой организации процессов, новых форм работы и квалификации сотрудников, новых отношений с поставщиками изыскательских и проектных документов, радикального повышения требований к аккуратности в подготовке данных.

Внедрение технологии общего назначения настолько трудоемкий и продолжительный процесс, что уместно провести аналогию с проникновением новой технологии на свободном рынке – знаменитый HYPE CYCLE (Цикл зрелости технологий) компании Gartner. Временной масштаб различен для разных технологий, да и для одной технологии скорость неравномерна, поэтому общее для всех технологий – наличие двух экстремумов – «Пик ожиданий» и «Пропасть разочарований». Перенос начала координат позволяет трактовать траекторию HYPE CYCLE, как динамику инвестиционной уверенности. Когда инвестиционная уверенность становится отрицательной, терпение бизнеса «лопается» и появляется угроза потери сделанных инвестиций.

Компенсация провала инвестиционной уверенности

В условиях свободного рынка «Пропасть разочарований» преодолевается благодаря энтузиастам-новаторам. В условиях корпорации решение о закрытии проекта вряд ли позволит энтузиастам продолжать финансирование проекта, поэтому следует позаботиться о получении ценности от каждого этапа. Возможность извлечения пользы из промежуточного состояния ТОН критична для судьбы проекта. Отсутствие плана наращивания ценности во многом и есть причина провала проектов, нацеленных на создание технологий общего назначения.

Паритет в отношениях ИТ и бизнеса. Трактовка ИТ как мощного инструмента оптимизации управления производственными активами требует повышения статуса руководства ИТ до уровня равноправного партнера. Атрибут партнерства – паритет в отношениях. В случаях, когда авторитет руководства ИТ недостаточен, управление нематериальными активами должна выполнять сводная команда специалистов, способная преодолеть автономию функциональных блоков.

По сути, практику управления ИТ, как конфигурационными единицами, следует расширить практикой управления ИТ, как активами. Наряду с известной практикой проектного офиса (Project Management Office) следует построить функцию управления эффективностью ИТ (Value Management Office). Важнейшие задачи новой функции – планирование эффектов от реализации ИТ-инициатив и мониторинг достижений на протяжении жизненного цикла созданных НМА. Управление проектными и предотвращаемыми рисками сохранить за проектным офисом, а идентификацию и оценку привнесенных рисков поручить команде Value Management Office.

В ИТ как нигде требуется внутренний аудит нового поколения, настроенный на созидание. Практику внутреннего аудита в сфере ИТ необходимо трансформировать, дополнить ретроспективно-репрессивные формы перспективно-профилактическими задачами. Успешность внутреннего аудита должна отражать развитие корпоративной системы внутреннего контроля, а не аккуратность исполнения плана проверок.

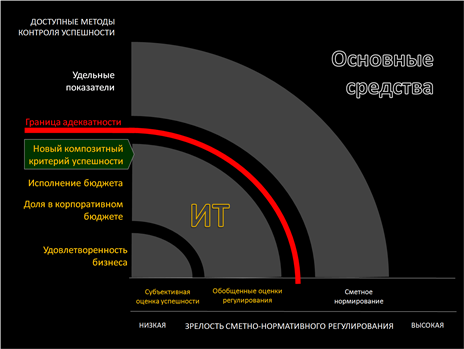

Динамика удовлетворенности внутреннего заказчика носит характер эмоциональных зигзагов и не может служить долгосрочным критерием успешности ИТ. Отсутствие сметно-нормативной базы ИТ не позволяет формализовать измерение качества ИТ, а перенос на ИТ нормативной практики управления материальными активами разрушителен для интеллектуальной собственности. Возможно ли найти объективный критерий успешности ИТ при отсутствии сметно-нормативного регулирования?

При поиске такого критерия следует определить область допустимых значений неизвестного, иными словами, оставаться в пределах границы адекватности критериев уровню зрелости сметно-нормативной базы. Например, удельные показатели стоимости в ИТ мало применимы, рост стоимости содержания АРМ может говорить как о снижении эффективности ИТ, так и ее росте, вследствие опережающей полезности этого АРМ. Обобщенная доля ИТ в корпоративном бюджете попадает в область допустимых значений, но мало говорит о качестве ИТ. Предлагается построить композитный индикатор уровня партнерства ИТ и бизнеса, стимулирующий развитие организационных практик, комплементарных информационным системам.

Зона адекватности критерия успешности уровню зрелости сметно-нормативного регулирования

Композитный индикатор должен оперировать либо существующими детальными данными основной деятельности либо обобщенными данными, косвенно отражающими сотрудничество ИТ и бизнеса. Таким индикатором может служить прогресс в нормативных сроках выполнения типовых операций или внедрения инноваций, которые в российских компаниях в разы хуже, чем у лидеров мирового рынка. Сравнительный анализ российских компаний с государственным участием с зарубежными «одноклассниками» (отраслевой бенчмаркинг) показывает, что чаще всего российские компании уступают именно в производственном темпе.

Для публичных компаний возможен другой вариант – передать оценку рынку. Оценивать группу нематериальных активов легче, чем по одному. Индикатором сотрудничества ИТ и бизнеса может стать динамика рыночной капитализация за счет группы НМА, объединяющих НМА ИТ и НМА комплементарные ИТ.

Бизнес-менеджеры заинтересованы в паритете с ИТ не меньше, чем руководство ИТ, однако их готовность к партнерству зависит от административной силы руководства ИТ. Принимая удовлетворенность внутреннего заказчика в качестве критерия успешности, слабое руководство ИТ приносит профессионализм в жертву стабильности финансирования. Оборонительная позиция ИТ проявляется в виде размытых целей и неаккуратности учета создаваемых НМА. Архаику управления и учета нематериальных активов стоит считать одной из причин заниженной капитализации российских компаний.

Источник

Оценка целесообразности инвестиций в IT

C тех пор как первые компьютеры робко проникли в офисы, не одно копье было сломано в спорах об оценке эффективности инвестиций в информационные технологии. К сегодняшнему дню страсти поутихли, дискутировать на тему «оценивать или нет», все равно, что тратить слова, как сказали бы древние китайцы. Информационные технологии все увереннее утверждаются в роли полноценного участника бизнеса компаний, а не только нахлебника и потребителя ресурсов, поэтому и инвестиционный подход к оценке ИТ-проектов стал обще признанным. Однако, говоря о таком подходе, всегда упускается небольшой нюанс, несколько, как мне кажется, меняющий взгляд на оценку инвестиций в ИТ. Любой бизнес это деятельность, направленная на получение прибыли в условиях ограниченности ресурсов, и ввиду этой ограниченности возникает конкурентная природа инвестиционного процесса. С одной стороны, поскольку сейчас ИТ-подразделения стали полноценным фактором, влияющим на конкурентные преимущества и прибыль компании, ИТ-проекты конкурируют с проектами в сфере основного производства или любыми другими не ИТ-проектами, осуществляемыми предприятием. С другой стороны, ввиду того, что список технологий достаточно велик, и каждая обещает свои выгоды, требуя тот или иной объем инвестиций, возникает конкуренция между различными ИТ-проектами. Таким образом, рассмотрения эффективности отдельного ИТ-проекта, выбранного априорно, недостаточно. Необходим более систематизированный подход, основанный на целях и планах предприятия. Отталкиваясь от стратегии компании необходимо сформировать портфель ИТ-проектов, влияющих на стратегически важные показатели, а затем рассчитать показатели их экономической эффективности. Таким образом, руководство компании получит необходимую информацию для принятия решений по формированию портфеля инвестиционных проектов и возможность оптимально использовать имеющиеся ресурсы для достижения поставленных целей. Однако, наиболее известные методики не удовлетворяют этим требованиям в силу, присущих им ограничений. Так, пожалуй, самая известная, совокупная стоимость владения (TCO) оценивает только затратную часть, не учитывая преимуществ от внедрения. Поэтому эта методика в чистом виде применима только для оценки решений, обеспечивающих сходную функциональность. Отдача от инвестиций (ROI) показывает, какой финансовый результат обеспечивает, каждый рубль, инвестированный в проект, но не дает четкого и ясного способа определить абсолютную величину этого результата. Определение качественных и финансовых эффектов, наилучшим образом обеспечивается системой сбалансированных показателей (BSC), но для ее внедрения необходима длительная подготовительная работа, зачастую требующая изменения существующих подходов к управлению компанией, поскольку, по мнению некоторых специалистов, BSC не просто методика, а образ жизни предприятия. Более простая и доступная для использования, но, в то же время, дающая четкие и обоснованные результаты методика была разработана компанией Microsoft — методика «быстрого экономического обоснования (Rapid Economic Justification, REJ).

Объективность оценки обеспечивается использованием в рамках REJ нескольких вышеупомянутых методик: TCO, элементов BSC (критических факторов успеха и ключевых показателей эффективности), ROI и других, а также рассмотрением рисков присущих проектам. Несмотря на то, что данная методика была рождена в недрах такого крупного игрока на рынке информационных технологий, в своей основе она независима от конкретных технологий или производителей, и позволяет получить объективные результаты. Субъективный перекос в оценке ИТ возникает, при определении стоимости системы и расчете ожидаемого эффекта внедрения, большинство крупных производителей предлагают свои рекомендации по расчету совокупной стоимости владения их продуктом и свое видение эффекта от их внедрения. В то время как REJ это всего лишь алгоритм, предлагающий четко структурированную последовательность шагов, следуя которому, мы можем наиболее коротким путем достичь искомой истины. А решение по использованию конкретных данных на том или ином этапе зависит исключительно от экспертов проводящих исследование, это могут быть как рекомендации какого-либо производителя или аналитика, так и собственные наработки, тем и интересна данная методика, что в рамках четкого алгоритма достижения результата, она оставляет простор для творчества исследователей.

REJ основывается на трех «китах»:

- состав команды аналитиков;

- алгоритм выполнения исследования;

- структура бизнес-плана.

Соблюдение рекомендаций по каждому пункту должно привести вас к получению точных результатов кратчайшим путем. Обобщая имеющийся опыт, рассмотрим процесс оценки на примере, некой гипотетической компании «НП Трейд», занимающейся переработкой сельхозпродукции и производством продуктов питания. Рынок, на котором действует компания, является насыщенным. Доля компании на рынке, в течение последних лет, остается стабильной. ОАО «НП Трейд» имеет центральный офис, три производственных комплекса и десять региональных представительств. Продукция компании распространяется через представительства, каждое из которых имеет склад, и напрямую взаимодействует с клиентами компании. Все подразделения территориально разделены. В центральном офисе компании внедрены отдельные модули ERP-системы. Информационные системы подразделений развивались обособленно, ИТ-инфраструктура в каждом отдельно взятом подразделении развита хорошо, но информационная система компании в целом достаточно разнородна. Руководство предприятия, осознавая значимость информационных технологий, приняло решение систематизировать процесс финансирования их развития. Для этого была проведена оценка целесообразности инвестиций в ИТ.

Прежде чем приступить к исследованию, необходимо сформировать коллектив специалистов. В рамках REJ составу группы придается огромное значение, памятуя неудачный проект по строительству башни в Вавилоне, трудно с ними не согласиться. Ни для кого не секрет, что сотрудники разных подразделений, зачастую, «говорят» на разных языках, что и понятно, у каждого свои задачи, жизненный и профессиональный опыт. Получить целостное всестороннее видение ИТ в структуре конкретного предприятия возможно только путем привлечения специалистов различных подразделений ИТ, производственных, финансово-экономических. В структуре рабочей группы предполагается пять ролей.

- Исполнительный директор (ИД). Желательно, чтобы в этой роли выступал представитель высшего руководства предприятия, имеющий влияние на принятие решений по инвестированию, поскольку исполнительный директор – знаковая фигура проекта, символизирующая заинтересованность руководства компании в его выполнении. Каждодневное его участие в работе группы не требуется. Во-первых, он должен обеспечивать членам рабочей группы доступ к необходимым материальным, информационным и административным ресурсам. Мало кто станет спорить с тем, что мотивировать сотрудников на участие в проекте, курируемом руководством, гораздо легче. Во-вторых, его участие гарантирует правильное понимание экспертами стратегических целей предприятия.

- Менеджер проекта (МП). Координирует деятельность всех участников проекта, их взаимодействие друг с другом, доступ к необходимым ресурсам, а также отвечает за выполнение оценки в утвержденные сроки и в соответствии с методическими рекомендациями. Для этой роли необходим специалист, имеющий опыт в управлении проектами, разработке бизнес-планов и проведении оценок методом REJ. По сути, именно он, а не исполнительный директор является реальным руководителем проекта. Авторы метода предлагают приглашать на эту позицию сторонних специалистов из консалтинговых и аналитических фирм, но, здраво оценивая наши реалии, смею предположить, что в этой роли придется быть именно нам с вами.

- Бизнес-аналитик (БА). Отвечает за определение стратегических целей, критических факторов успеха организации, и последующую идентификацию ключевых бизнес-процессов имеющих ресурсы для модернизации. Бизнес-аналитик должен обладать опытом промышленного проектирования или моделирования процессов.

- ИТ аналитик (ИТА). Должен быть осведомлен о возможностях существующих и перспективах новых информационных технологий, их значении для бизнеса, а также слабых местах. С его помощью рабочая группа должна сформировать портфель технологий, внедрение которых может оказать влияние на критические факторы успеха. Желательно чтобы специалист, занятый в этой роли, имел, не только, опыт в области информационных технологий, но и достаточно хорошее представление об основном бизнесе компании.

- Финансовый аналитик (ФА). Контролирует реалистичность и адекватность планирования денежных потоков инвестиций, выделенных на реализацию проекта внедрения выбранных технологий, правильность выполнения расчета финансовых показателей и прочие вопросы финансовой дисциплины. Финансовый аналитик должен быть хорошо осведомлен об особенностях организации системы финансов и нормах управленческого учета принятых на данном предприятии.

В принципе, на основе опыта специалистов и требований, предъявляемых к каждой роли, один специалист может совмещать несколько ролей в проекте. Нежелательно лишь совмещение ролей ИТ-аналитика с исполнительным директором, бизнес-аналитиком и финансовым аналитиком. Однако если есть возможность лучше все же избежать такого совмещения, поскольку нет ни чего менее профессионального чем, что-то универсальное.

Компания «НП Трейд» не располагала компетентными специалистами, по оценке эффективности ИТ и бизнес-анализу, поэтому было решено пригласить стороннего консультанта, на роли менеджера проекта и бизнес-аналитика, соответственно. Исполнительным директором проекта, курировавшим его выполнение, был заместитель генерального директора по развитию. Функции финансового аналитика выполнял заместитель финансового директора, ИТ-аналитика – начальник отдела АСУ компании.

Итак, команда сформирована, роли распределены, можно приступать к делу и начинать исследование.

План работы по оценке информационных технологий компании состоит из пяти этапов.

Шаг 1. Оценка бизнеса. Исследование начинается с определения проблем важных для руководства компании. Это позволяет аналитикам увязать ИТ-решения с проблемами важными для успеха предприятия. Такое увязывание значительно ускоряет проведение исследования, поскольку члены рабочей группы концентрируют свое внимание только на проблемах критичных для достижения организацией поставленных целей. Первым делом определяют критические факторы успеха предприятия, составляют план их достижения, и определяют показатели достижения критических факторов успеха. Для этого изучают стратегический план развития компании, бизнес-план, проводят консультации с руководством компании, руководителями функциональных подразделений и ключевыми специалистами.

При помощи руководства компании «НП Трейд» эксперты составили список критических факторов успеха (табл.1). Увеличение прибыльности компании было названо главной целью компании, а три других фактора конкретизируют стратегию ее достижения.

Следующая задача — идентификация работ, наиболее значимых для достижения критических факторов успеха, в соответствии с выбранной стратегией. Работы подразделяются на три группы, по степени автоматизации (табл.2):

- полностью автоматизированные – все возможные ресурсы использования ИТ для оптимизации исчерпаны;

- частично автоматизированные – информационные технологии используются, но существуют дополнительные ресурсы для автоматизации;

- неавтоматизированные – ИТ-решения не применяются.

В дальнейшем рассматриваются только две группы частично автоматизированных и неавтоматизированных процессов, поскольку только в бизнес-процессах этих групп имеется возможность получения выгоды от применения технологических решений.

Шаг 2. Выбор решения. Для каждой работы, определенной на предыдущем шаге, необходимо найти, с использованием каких информационных технологий можно улучшить ее эффективность. С этой целью составляется перечень «требуемых возможностей» — технологических особенностей или функций увеличивающих эффективность работы и бизнес-процесса в целом. Если «требуемые возможности» совпадают с функциями и возможностями анализируемого решения, то считается, что внедрение такого решения окажет положительное воздействие на рассматриваемый бизнес-процесс.

Другими словами, выполняется причинно-следственный анализ, выявляющий «узкие места» в каждом из выбранных процессов и затем подбирается такое ИТ-решение, которое позволяет устранить найденные недостатки и получить положительный качественный результат от внедрения информационных технологий.

Таким образом, в результате проведенного анализа, мы получили три потенциально полезных ИТ-решения. Хотя желательно рассматривать все возможные варианты реализации каждого решения (использование оборудования различных производителей, инсталляция собственными силами или при помощи сторонних специалистов и т.п.), в случае ОАО «НП Трейд», эксперты сочли возможным выбрать конкретные варианты реализации без дополнительного анализа альтернатив. К дальнейшему рассмотрению были приняты следующие проекты:

- создание корпоративной VPN с возможностью удаленного доступа к сети – разработку проекта и поставку оборудования предполагалось поручить компании системному интегратору, а пуско-наладочные работы, дальнейшее администрирование, развитие и модернизацию осуществлять силами собственного отдела АСУ;

- внедрение модуля ERP-системы для работы с дебиторами – реализацию данного проекта, как и дальнейшее сопровождение, предполагалось полностью поручить компании ране внедрявшей другие модули ERP, оперативную поддержку пользователей возложить на отдел АСУ;

- внутрикорпоративная система формирования заказов с функциями планирования и прогнозирования – доступ к системе осуществить через WEB-интерфейс, проект предполагалось реализовать собственными силами.

Шаг 3. Вычисление прибыли и затрат. После того как возможные технические решения выбраны, команда аналитиков вычисляет потенциальную прибыль от их внедрения и необходимый объем капиталовложений для каждого проекта. Стандартом де-факто при расчете стоимости ИТ-систем стал метод совокупной стоимости владения (TCO) впервые предложенный компанией Gartner. Позже многие крупные поставщики ИТ предложили свои версии данного метода. Как уже говорилось выше, при проведении исследования эксперты могут использовать любую, наиболее подходящую на их взгляд, методику. Полагаю, что наиболее объективные результаты дает компиляция нескольких широко известных подходов, дополненная собственным опытом, однако такая методика оказываетсяется и самой трудоемкой.

Поскольку деятельность ИТ-службы ОАО «НП Трейд» слабо формализована, и прошлый опыт не накапливается на регулярной основе, для оценки стоимости затратных составляющих проектов был использован упрощенный метод ТСО (табл. 4). При расчетах стоимости проектов учитывались две компоненты:

- стоимость создания — расходы связанные с разработкой проекта, закупкой оборудования, монтажными работами и другие затраты, которые необходимы для начала функционирования системы, и, чаще всего, осуществляются единовременно при создании проекта;

- стоимость функционирования — расходы, связанные с обслуживанием, ремонтом и модернизацией функционирующей системы, и так как вложения осуществляются периодически в течение всего жизненного цикла проекта, стоимость функционирования рассчитывается для какого-то периода времени.

Выполнив калькуляцию затрат получили следующие результаты:

Для расчета дохода от внедрения технологий необходимо качественные выгоды, такие как повышение производительности труда, увеличение лояльности клиентов, ускорение оборачиваемости средств и прочие, перевести в экономический эффект. При этом рабочей команде исследователей потребуется помощь различных служб компании маркетинга, планово-экономической и других. Прогноз количественного эффекта внедрения каждого проекта вычисляется на основании прогноза качественных эффектов, сделанного на втором этапе; финансово-экономических показателей компании; а также планов подразделений, деятельность которых затрагивают внедряемые решения (табл.5).

Так в результате внедрения модуля ERP-системы для работы с дебиторами предполагается снизить на 20% нарушение договорных обязательств, в результате чего увеличится оборачиваемость дебиторской задолженности. За счет уменьшения размера дебиторской задолженности высвободится 1898700 рублей, которые будут рефинансированы в основное производство. Рентабельность оборотных средств составляет 23%, а продолжительность одного оборота 60 дней, следовательно, результатом внедрения модуля будет увеличение прибыли на 2620206 рублей. Подобным образом ведутся рассуждения и для остальных проектов.

Прибыли и затраты описываются традиционными, для финансовых планов, проектами денежных потоков для каждого решения. Так проект корпоративной VPN предполагает следующее распределение затрат на создание сети: 70% – предоплата в текущем году, и 30% – в следующем году, после начала функционирования системы. Денежные потоки проекта «Корпоративная VPN» представлены в таблице 6.

Аналогично представляются денежные потоки для остальных проектов.

Шаг 4. Риски. В начале проекта невозможно знать все, что случится в процессе его реализации, поэтому все инвестиции сопряжены с риском. На данном этапе исследования, рабочая группа пытается определить и измерить риски свойственные ИТ-проектам, а также неопределенности, возникающие непосредственно на этапе проведения оценки.

Авторы методики предлагают рассматривать несколько видов рисков.

- Риск соответствия. Чем жестче соответствие ИТ-проекта целям предприятия, тем меньше риск. Необходимо заметить, что для некоторых проектов установление четкого соответствия технологий стратегическим целям бизнеса задача сложно выполнимая (например, усовершенствование инфраструктуры информационной системы), однако инвестиции в них являются необходимыми для дальнейшего развития информационных технологий.

- Реализационный риск. Учитывает возможность того, что реальная стоимость реализации проекта будет отличаться от расчетной.

- Операционный риск. Учитывает возможность того, что стоимость функционирования системы будет отличаться от предполагаемой.

- Технологический риск. Чем больше известно о выбранном решении и чем проработанней выбранные технологии, тем меньше этот риск. Однако проекты с малым значением технологического риска не всегда обеспечивают достаточно высокие потенциальные преимущества. Как говорится: «Чем выше риск, тем выше прибыль».

- Риск денежных потоков. Учитывает возможность недостоверного определения выгод от проекта и неточного расчета положительных денежных потоков, а также возможность появления других непредвиденных финансовых проблем. Например, будет принято решение увеличить капитализацию бизнеса или другие, более важные с точки зрения руководства, проблемы потребуют отвлечения средств от рассматриваемого проекта, в результате чего не удастся достичь предполагаемых выгод в полном объеме.

Риски могут быть описаны как количественно, так и качественно. При количественной оценке риски учитываются в виде уменьшения денежного потока. Но зачастую информации для определения размеров возможных отклонений от желаемого результата и вероятности их возникновения не достаточно. Поэтому при оценке проектов на ОАО «НП Трейд» выполнялась качественная оценка риска. Риски оценивались по пятибалльной шкале от «1»-малый риск до «5»- большой риск. Каждый член рабочей группы давал свои оценки рисков, затем усредненные оценки рисков по каждому проекту сводились в таблицу с краткими комментариями и в дальнейшем были включены в бизнес-план. Оценка рисков проекта «корпоративная VPN» приведена в таблице 7.

Шаг 5. Расчет финансовых показателей. На основе полученных дисконтированных денежных потоков, скорректированных с учетом рисков, рассчитываются финансовые показатели, принятые на данном предприятии. Такими показателями могут быть чистый приведенный доход (NPV), внутренняя норма доходности (IRR), добавленная стоимость (EVA), срок окупаемости, возврат от инвестиций (ROI) и другие.

Поскольку информационные технологии динамично развиваются, аналитики приняли срок жизни проектов равным четырем годам. Исходя из этого, были рассчитаны финансовые показатели эффективности, принятые на ОАО «НП Трейд»: срок окупаемости, чистый приведенный доход и возврат от инвестиций. Полученные результаты для каждого проекта приведены в таблице 8.

Таким образом, из полученных результатов видно, что при одинаковом сроке окупаемости чистый приведенный доход (ставка дисконтирования принята равной рентабельности основного производства) больше для проекта построения корпоративной VPN, однако наилучшая отдача на каждый инвестированный рубль ожидается для инвестиций в разработку корпоративной системы формирования заказов и планирования.

Итак, вся информация собранна, данные проанализированы, проведены необходимые расчеты и проверены результаты, осталось, как говорится, оформить. Результаты многодневной работы и бессонных ночей команды аналитиков сводятся в бизнес-план, который, рассказывая на «языке бизнеса» какие выгоды в конкурентной борьбе предоставляют информационные технологии для компании, должен помочь руководству лучше представлять роль и значение ИТ для бизнеса и, на основе этого, инвестировать средства в те проекты, которые наиболее значимы для достижения стратегических целей предприятия.

Укрупнено бизнес-план состоит из резюме, в котором представлен краткий обзор основных результатов исследования для тех, кто не имеет времени и ни чего в этом не понимает, но все же интересуется, и основной части, где детально описаны исследования и все результаты, сделаны выводы и даны рекомендации.

Основная часть может иметь следующую структуру.

- Введение. Как и всякое другое, уважающее себя введение, должно ввести читателя в курс дела и сложить необходимый фундамент для восприятия дальнейшего материала. В этом разделе открывается огромный простор для творчества авторов. Здесь можно рассмотреть, например, состояние информационной системы предприятия, цели бизнеса и состояние окружающей деловой среды, возможности современных технологий, требования и надежды, возлагаемые на их внедрение данной компанией, а также цели, которые преследует проведение данного исследования. Но не ограничивайтесь перечисленными темами, дайте простор своему перу.

- Описание предприятия. Описывает функционирование компании, слабые места бизнеса и проблемы которые требуют решения.

- Описание решений. В этом разделе рассматриваются ИТ-решения, которые могут быть значимы для бизнеса. Как правило, существует несколько решений, которые могут быть внедрены на данном предприятии. В этой части бизнес-плана желательно описать все возможные варианты.

- Анализ экономического эффекта. В данной главе необходимо перейти от качественных показателей к количественным и рассчитать экономический эффект от внедрения каждого решения, описанного в предыдущем разделе. Результаты оформляются в форме проектов денежных потоков, или cash flow, как говорят финансисты.

- Анализ рисков. Описываются возможные риски, соответствующие каждому решению, а также меры по их устранению или снижению.

- Расчет финансовых показателей. Преобразование денежных потоков, скорректированных с учетом рисков, в финансовые показатели, принятые на данном предприятии для оценки эффективности инвестиционных проектов и капиталовложений.

Не бойтесь выйти за эти рамками, составление бизнес-плана работа творческая.

… о том, что скорее должно было быть первым – для получения адекватных результатов оценки необходимо выполнение двух условий.

1. Наличие стратегии развития предприятия. Не обязательно чтобы она была документально оформлена, но если нет четкого представления о том, к чему и какими путями должна стремиться компания хотя бы в умах руководителей, сложно оценить не только эффективность ИТ, но и любых других инвестиций. Согласитесь, сложно оценить выгодность приобретения деревообрабатывающей линии для компании, которая не знает, будет ли она через год так же делать паркет или займется производством колбасы.

2. Заинтересованность руководства в проведении оценки и готовность воспринимать ее результаты. Мы с вами можем сколь угодно долго анализировать и вычислять, выбирать наилучшие методы и подходы, но если руководство компании не видит необходимости что-то считать и оценивать, а евроремонт офиса заведомо более критичен для бизнеса, чем какие-то технологии, тем более информационные, эффективность всей этой оценки будет равна нулю. Во-первых, из-за невозможности получить от руководства достоверных исходных данных, а во-вторых, потому, что результаты просто ни кому не нужны.

Итак, если вы все же дошли до этих строк, и последние два условия в вашей компании отсутствуют, то можете забыть все, что было выше. Извините, что обманул ваши ожидания.

Источник