- ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

- Оценка альтернативных инвестиций

- Оценка инвестиций

- Что понимают под оценкой инвестиций

- Оценка инвестиций: задачи для тех, кто собирается вложить средства

- Современные методы оценки инвестиций

- Какие существуют показатели оценки эффективности инвестиций

- Как происходит оценка экономической эффективности инвестиций

- Что такое оценка рисков инвестиций. Зачем она применяется

ОЦЕНКА АЛЬТЕРНАТИВНЫХ ИНВЕСТИЦИЙ

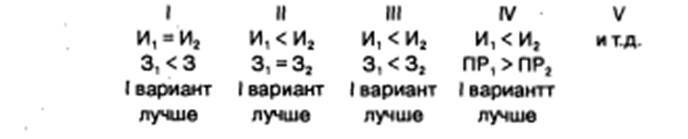

При оценке альтернативных инвестиций необходимо сделать вы-

бор одного (иногда нескольких) проектов, основываясь на каких-то

показателях, например. NPV, ИД. ВНД.

При оценке альтернативных инвестиционных проектов можно

столкнуться с ситуацией, когда разные показатели приемлемости ин-

вестиций приводят к противоречивым выводам (очень редко ветре-

чается ситуация, когда инвестиция оказывается выгодной абсолют-

но по всем критериям оценки). Поэтому мы рассмотрим возможно-

сти для принятия инвестиционных решений по выбору лучшего ин-

вестиционного проекта при противоречивости аналитической

информации.

Рассмотрим способы оценки альтернативных инвестиций.

Статические методы

Способы оценки альтернативных инвестиций статическими ме-

тодами базируются на следующей информации:

общий объем инвестиций по проекту — И;

годовые текущие издержки на производство продукции — 3;

годовая выручка от реализации продукции — В;

годовая прибыль по инвестиционному проекту — ПР = В — 3.

Очень редко, но могут быть случаи, когда выбор лучшего инве-

стиционного проекта очевиден:

Рассмотрим статические методы выбора инвестиционных проек-

тов, когда выбор неочевиден.

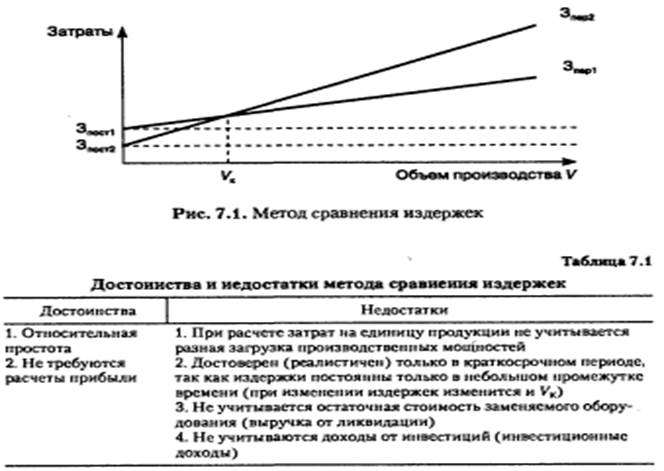

Метод сравнения издержек (расчетное сопоставление затрат).

Метод базируется на данных об надержках. которые порождает инве-

стиционный проект для каждого периода (а не на денежных пото-

ках). Критерий эффективности инвестиций: сравнение затрат меж-

ду альтернативными инвестициями (затраты определяются на единицу

готовой продукции — объем производства), причем учитываются толь-

ко затраты, зависящие от данной инвестиции.

Пример 7.1. Допустим, нам надо выбрать станок из двух предло-

женных. При этом затраты 3пост1 > 3пост2 , а 3пер1 Vk — I вариант лучше (суммарные издержки ниже).

Общая оценка метода приведена в табл. 7.1.

Область применения метода:

— если доходы всех альтернативных инвестиций равны, а затраты

во времени постоянны;

— когда сложно рассчитать выручку от реализации продукции,

а значит, и прибыль (например, для одного станка);

— когда выгоды по проекту трудно оценить в денежном выраже-

нии (социальные проекты);

— когда выгоды от инвестиционного проекта не будет, но инве-

стиции являются вынужденными (выбор вида освещения, противопо-

жарных мероприятий, ООС и т.п.).

Метод расчетного сопоставления прибыли. Сущность: срав-

нение годовой прибыли альтернативных инвестиций (ПР = В — 3). Са-

мой выгодной является инвестиция, зарабатывающая самую высокую

прибыль.

Общая оценка метода представлена в табл. 7.2.

Источник

Оценка альтернативных инвестиций

При оценке альтернативных инвестиций необходимо сделать выбор одного (иногда нескольких) проектов, основываясь на каких-то показателях, например, NPV, ИД, ВНД.

При оценке альтернативных инвестиционных проектов можно столкнуться с ситуацией, когда разные показатели приемлемости инвестиций приводят к противоречивым выводам (очень редко встречается ситуация, когда инвестиция оказывается выгодной абсолютно по всем критериям оценки). Способы оценки альтернативных инвестиций:

1. Статические методы. Способы оценки альтернативных инвестиций статическими методами базируются на следующей информации: общий объем инвестиций по проекту – И;

годовые текущие издержки на производство продукции – З; годовая выручка от реализации продукции – В; годовая прибыль по инвестиционному проекту – ПР = В — 3.

Рассмотрим статические методы выбора инвестиционных проектов, когда выбор неочевиден.

Метод сравнения издержек (расчетное сопоставление затрат) — базируется на данных об издержках, которые порождает инвестиционный проект для каждого периода (а не на денежных потоках). Критерий эффективности инвестиций: сравнение затрат между альтернативными инвестициями (затраты определяются на единицу готовой продукции – объем производства), причем учитываются только затраты, зависящие от данной инвестиции.

Достоинства и недостатки метода сравнения издержек

Область применения метода: если доходы всех альтернативных инвестиций равны, а затраты во времени постоянны; когда сложно рассчитать выручку от реализации продукции, а значит, и прибыль (например, для одного станка); когда выгоды по проекту трудно оценить в денежном выражении (социальные проекты); когда выгоды от инвестиционного проекта не будет, но инвестиции являются вынужденными (выбор вида освещения, противопожарных мероприятий, ООС и т.п.).

Метод расчетного сопоставления прибыли. Сущность: сравнение годовой прибыли альтернативных инвестиций (ПР = В — З). Самой выгодной является инвестиция, зарабатывающая самую высокую прибыль.

Метод расчета сравнительной эффективности инвестиций.

Используется в следующей ситуации: И1 > И2; З1

Cd – себестоимость готовой продукции по вариантам;

ΔИ – дополнительные инвестиции по одному из вариантов;

ΔСс – снижение себестоимости продукции по варианту с большими инвестициями;

– нормативный срок окупаемости инвестиций.

2. Коэффициент сравнительной эффективности инвестиций:

Ес=(Сс2-Сс1)/(И1-И2)=(дельта С/дельта И)>E —max

По экономическому содержанию ΔСс – дополнительная прибыль по одному из вариантов, возникающая вследствие более низкой себестоимости. Коэффициент сравнительной эффективности инвестиций определяет доходность дополнительных инвестиций за счет снижения себестоимости.

Методы, основанные на дисконтированных оценках с теоретической точки зрения, являются более обоснованными, поскольку учитывают фактор времени. Вместе с тем они относительно более трудоемки в вычислительном плане. Из всех рассмотренных критериев наиболее приемлемыми для принятия решений инвестиционного характера являются методы расчета NPV, ИД и ВНД. Вариант, у которого эти показатели максимальны, будет лучшим.

Таким образом, при анализе альтернативных проектов критерии NPV, ИД и ВНД могут противоречить друг другу и сложно определить лучший проект.

Причины возникновения противоречия между критериями:

масштаб проекта, т.е. значительное отличие элементов денежных потоков одного проекта от элементов другого проекта; интенсивность потока денежных средств, т.е. временное распределение максимальных денежных потоков на первые или преимущественно на последние годы жизни проекта.

В случае противоречивости показателей за основу следует брать NPV, так как он характеризует возможный прирост «цены фирмы», обладает свойством аддитивности, что позволяет складывать NPV по различным проектам. Однако у показателя NPV есть существенный недостаток: его зависимость от нормы дисконта Е, т.е. при разных значениях нормы дисконта можно получить совершенно противоположные результаты.

Для более достоверного анализа инвестиционных проектов рекомендуется использовать график зависимости NPV от нормы дисконта NPV = f(E)

Причем критерий NPV позволяет выявить лучший вариант в любой ситуации.

Значение нормы дисконта Е в точке Фишера численно равно ВНД приростного потока, т.е. потока, составленного из разностей соответствующих элементов исходных потоков. Для нахождения точки Фишера необходимо: составить гипотетический проект (приростный поток); найти ВНД этого потока.

Источник

Оценка инвестиций

Прежде чем принимать решение о вложении средств, следует провести оценку эффективности инвестиций. Это позволит распорядиться деньгами наиболее рационально, с учетом особенностей развития экономики всей страны и конкретной отрасли, организации.

Что понимают под оценкой инвестиций

Оценка финансовых инвестиций пригодится в следующих ситуациях:

- при оформлении кредита;

- во время принятия управленческих решений (модернизация оборудования, расширение ассортимента продукции, увеличение объемов производства и пр.);

- при разработке инвестиционного проекта;

- когда привлекаются инвесторы (анализируется, выгодно ли использовать инвестиции, адекватна ли цена инвестора с учетом прогнозируемой прибыли).

Качественная экономическая оценка инвестиций позволит принять верное решение: стоит ли вкладывать деньги в тот или иной объект (привлекать инвесторов).

В процессе оценки инвестиций создается экономико-математическая модель всего процесса. Чем точнее она будет воспроизведена, тем ближе к реальности будут полученные результаты. Основное внимание уделяется изучению денежных, материальных потоков с учетом всех важных факторов. Существует несколько подходов к оценке инвестиций:

- сравнительный (оценивается несколько альтернативных инвестиций);

- затратный (рассматриваются расходы на реализацию проекта);

- доходный (учитывается будущая прибыль).

Оценка инвестиций: задачи для тех, кто собирается вложить средства

Перед тем, как вкладывать средства в какой-то проект, следует детально оценить целесообразность инвестиций. При этом перед оценщиком может стоять несколько задач:

Перед тем, как вкладывать средства в какой-то проект, следует детально оценить целесообразность инвестиций. При этом перед оценщиком может стоять несколько задач:

- прогноз будущих финансовых потоков (даже в условиях ограниченных данных);

- оценка сроков окупаемости капиталовложений;

- анализ рентабельности проекта;

- анализ рисков;

- оценка временной стоимости денег (со временем ценность денег меняется).

В рамках оценки инвестиционного проекта следует проанализировать:

- его финансовую состоятельность;

- экономическую эффективность проекта.

Когда оценивается целесообразность вложения инвестиций в конкретный проект, результатом будет один из вариантов:

- стоит вкладывать деньги;

- можно инвестировать, но риски потерь очень велики;

- не стоит инвестировать.

Иногда оценка происходит с той точки зрения, что имеется несколько вариантов развития событий, и следует выбрать наилучший. Например, есть земельный участок. Инвестор должен принять решение: вложить деньги в строительство торгового центра либо СТО. В таком случае следует просчитать прогнозируемую выгоду от капиталовложений с учетом необходимых расходов и периода окупаемости. Результатом будет решение, какой из вариантов инвестирования более выгоден.

Современные методы оценки инвестиций

Методы экономической оценки инвестиций могут быть разнообразными в зависимости от конкретных условий. Наиболее часто применяются такие.

Методы экономической оценки инвестиций могут быть разнообразными в зависимости от конкретных условий. Наиболее часто применяются такие.

1. Метод простой нормы прибыли. Определяется соотношение бухгалтерской прибыли (обобщенной за весь проект) к размеру инвестиций (затраты на оборотные, основные средства). Тот проект, для которого норма прибыли будет наивысшей, принесет лучший доход. Этот метод довольно прост, понятен даже начинающему инвестору. Но он не учитывает дополнительные факторы:

- реальную стоимость денег в каждый момент времени;

- скрытые затраты (например, амортизацию – снижение стоимости актива из-за его изнашивания);

- прибыль от реинвестирования доходов (повторное вложение полученного дохода).

2. Расчет периода окупаемости. Предполагает определение времени, за которое произойдет восполнение первоначальных вложений. Наилучшим считается тот проект, в котором период окупаемости минимальный. Данный метод не предусматривает возможность оценить:

- временную стоимость денег;

- возможность реинвестирования.

3. Дисконтный метод оценки периода окупаемости. Он позволяет учесть реинвестирование, цену денег в разрезе времени. Происходит сравнение дисконтной денежной прибыли и дисконтных денежных расходов. Дисконт позволяет определить стоимость активов, вложений и прибыли не в натуральной величине, а на конкретный момент времени – с учетом инфляции, роста рыночной стоимости и пр. Чем меньше окупаемость, тем ликвиднее проект, тем меньше риски. Этот метод не учитывает потоки средств после того, как проект окупится, поэтому подойдет для быстрого анализа в условиях дефицита сбережений, роста инфляции.

4. Метод настоящей стоимости. В качестве реальной (настоящей) стоимости проекта принимается чистый финансовый поток. Это разница между прибылью и затратами; сумма средств, которая останется после погашения бизнес-расходов. Если настоящая стоимость проекта выступает положительной величиной, проект может быть одобрен. Методика не учитывает:

- финансовую прочность проекта;

- порог рентабельности.

5. Метод внутренней нормы рентабельности. Используя ставку дисконтирования, инвестор приводит расходы и поступления по проекту к реальной ценности. Дисконт берется с учетом доходности анализируемого проекта. Базовый уровень прибыльности – тот, при котором реальная стоимость проекта равняется нулю (прибыль приравнивается к затратам). Этот метод учитывает колебания стоимости денег, но не рассматривает действительные возможности реинвестирования.

Применяя различные методы оценки эффективности инвестиций, можно провести комплексный анализ прибыльности проекта, рассмотреть возможную прибыль и риски с разных точек зрения, под разными углами.

Какие существуют показатели оценки эффективности инвестиций

Существуют два вида показателей оценки инвестиций:

Существуют два вида показателей оценки инвестиций:

- подразумевающие дисконтирование;

- не подразумевающие.

Используя концепцию дисконтирования (стоимость определяется не в натуральной величине, а с учетом течения времени), можно применить такие показатели:

- внутренняя норма доходности;

- чистая текущая стоимость;

- индекс доходности дисконтированных вложений;

- период окупаемости вложений с учетом дисконтирования;

- наибольший денежный отток с учетом дисконтирования.

Если концепция дисконтирования не применяется, доступны такие показатели:

- чистые денежные поступления;

- наибольший денежный отток;

- простой период окупаемости вложений;

- индекс доходности вложений;

- показатели простой рентабельности.

Показатели, основанные на принципе дисконтирования, позволяют получить более точный результат, но те, которые не предусматривают дисконтирование, также часто применяются. Они позволяют извлечь дополнительные сведения, которые помогают сделать окончательный выбор.

Простой период окупаемости – это срок от момента вложения средств до момента наступления точки безубыточности (возврата первичных инвестиций). Он показывает, через сколько лет проект начнет приносить прибыль. Этот параметр может рассчитываться с учетом дисконтирования или без него.

Расчетная норма прибыли – это обратная величина по отношению к периоду окупаемости. Он показывает, какой должна быть норма доходности для получения прибыли.

Чистые денежные поступления отображают совокупную величину вложений за анализируемый период. Индекс доходности показывает рентабельность вложений по отношению к чистым денежным поступлениям.

Наибольший денежный поток определяет максимальную сумму внешних инвестиций, которая необходима для реализации проекта в полном объеме. Он может рассчитываться с применением дисконта (временным показателем, позволяющим оценить реальную стоимость активов) или простым способом.

Чистая текущая стоимость позволяет понять, будет ли достигнут желаемый результат при инвестировании:

- если показатель является величиной положительной – предполагается получение отдачи;

- если получилась отрицательная величина – проект убыточен.

Индекс доходности дисконтированных вложений позволяет сравнить различные направления инвестирования. Чем он больше, тем выгоднее проект. Если данный показатель равен единице, прибыль будет нулевой. При значении выше единицы проект считается доходным, а ниже – убыточным.

Как происходит оценка экономической эффективности инвестиций

Чтобы оценить экономическую эффективность вложений, следует рассчитать предполагаемый доход от инвестиций. Его нужно сопоставить с расходами, которые планируются для реализации проекта. При этом следует учитывать возможные риски и ставку дисконтирования. Последняя помогает соразмерить будущую стоимость объекта инвестирования и прибыли с ее нынешним значением.

Чтобы оценить экономическую эффективность вложений, следует рассчитать предполагаемый доход от инвестиций. Его нужно сопоставить с расходами, которые планируются для реализации проекта. При этом следует учитывать возможные риски и ставку дисконтирования. Последняя помогает соразмерить будущую стоимость объекта инвестирования и прибыли с ее нынешним значением.

Оптимально проработать несколько возможных альтернатив вложения средств. Каждое направление должно быть оценено различными методами, с применением существующих показателей оценки вложений. Используя сравнительный метод, следует оценить, какой из вариантов является наиболее приемлемым:

- какой проект может дать большую прибыль при минимальных рисках потерь;

- в каком случае расходы быстрее окупятся и начнут приносить прибыль.

Оценивать эффективность на основе одного метода или показателя нецелесообразно. Лучше применить комплексный подход, учесть все важные факторы, создать наиболее реалистичную модель.

Что такое оценка рисков инвестиций. Зачем она применяется

Лучшим инвестиционным проектом считается тот, в котором соотношение рисков и прибыльности оптимально. Поэтому оценка рисков занимает важное место в инвестиционном прогнозировании. Под инвестиционным риском понимают вероятность наступления обстоятельств, которые приведут к финансовым потерям. В качестве последних может рассматриваться:

- уменьшение капитала;

- потеря дохода.

Из всех инвестиционных рисков можно выделить общие и специфические. На общие (систематические) риски инвестор не может повлиять, они присутствуют для всех участников инвестиционной деятельности. К общим рискам относятся:

- экологические;

- внутри- и внешнеэкономические;

- социально-политические;

- конъюнктурные (ухудшение состояния отдельных отраслевых рынков);

- инфляционные (рост цен может перекрыть весь доход);

- риски гос.регулирования (изменения в законодательстве, в области налогообложения, ограничение инвестиционной деятельности и пр.);

- прочие риски (например, разрыв отношений с партнерами, посягательство злоумышленников на имущество и т.д.).

Специфические риски возникают в определенных случаях. Они могут быть присущи отдельному направлению инвестирования, той или иной отрасли. На эти риски инвестор может повлиять, приняв взвешенное решение, расширив ассортимент портфеля (диверсификация), оценив целесообразность вложений. Специфические риски бывают двух видов: риски объектов инвестирования (свойственные разным видам вложений) и инвестиционного портфеля.

Специфические риски возникают в определенных случаях. Они могут быть присущи отдельному направлению инвестирования, той или иной отрасли. На эти риски инвестор может повлиять, приняв взвешенное решение, расширив ассортимент портфеля (диверсификация), оценив целесообразность вложений. Специфические риски бывают двух видов: риски объектов инвестирования (свойственные разным видам вложений) и инвестиционного портфеля.

Среди портфельных рисков выделяют:

- капитальный (ухудшение качества портфеля);

- селективный (ошибки при оценке качества портфеля);

- риск чрезмерной концентрации (нет диверсификации: все инвестиции направлены в одну отрасль);

- риск несбалансированности (несоответствие между вложениями и источниками их финансирования).

Риски объектов инвестирования могут быть такими:

- отраслевой (изменение спроса в конкретной отрасли, истощение ресурсов);

- региональный;

- страновой (размещение средств в странах с нестабильной экономикой);

- временной (сезонные, циклические колебания, неправильная оценка времени размещения средств);

- операционный (возникновение сбоев в информационных, компьютерных системах);

- кредитный (применительно к банковской деятельности: снижение платежеспособности клиентов);

- риск ликвидности (изменение оценки качества объектов).

Источник