- Все финансовые инструменты которые считаются инвестициями с низким уровнем риска

- EREPORT.RU

- мировая экономика

- 5 инвестиций с низким уровнем риска, которые предлагают высокие доходы

- Спектр риска

- Риск избежать не удасться

- 1. Привилегированные акции

- 2. Акции полезных ископаемых

- 3. Фиксированные аннуитеты

- 4. Брокерские депозитные сертификаты

- 5. Паевые инвестиционные фонды

- Вывод

Все финансовые инструменты которые считаются инвестициями с низким уровнем риска

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования — товарный капитал или денежный — различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio — обязательство) — ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel — обмен) — письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица — Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов — первичный векселедержатель, трассант, Сидоров — векселедатель, трассат, а Михайлов — вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) — денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

1.2 Риски и доходность. Что без чего не бывает?

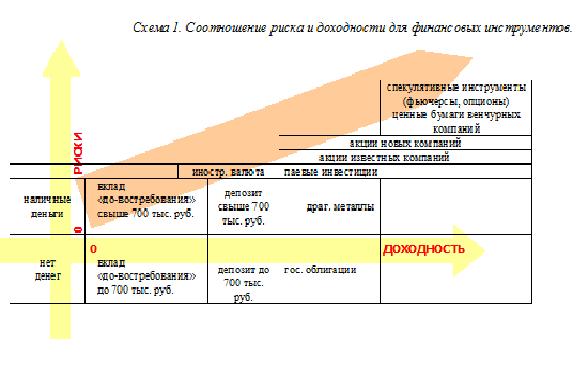

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

Источник

EREPORT.RU

мировая экономика

5 инвестиций с низким уровнем риска, которые предлагают высокие доходы

Одна из распространенных ошибок, допущенных многими инвесторами, предполагает, что данная инвестиция либо «безопасна», либо «рискованна». Но множество доступных для инвестиций предложений сегодня не может быть классифицировано так просто.

Существует несколько типов и уровней риска, которые могут иметь данные инвестиции:

- Рыночный риск: риск того, что инвестиции могут потерять свою ценность на рынке (относится в первую очередь к акциям и, во-вторых, к инвестициям с фиксированным доходом)

- Риск процентной ставки: риск того, что инвестиции потеряет стоимость из-за изменения процентных ставок (применяется к инвестициям с фиксированным доходом)

- Реинвестиционный риск: риск того, что инвестиции будут реинвестированы по более низкой процентной ставке при ее созревании (применяется к инвестициям с фиксированным доходом)

- Политический риск: риск того, что иностранные инвестиции потеряют ценность из-за политических действий в этой стране (акции, расположенные в развивающихся странах, особенно восприимчивы к этому)

- Законодательный риск: риск того, что инвестиции потеряют ценность или другие преимущества, которые они предлагает из-за нового законодательства (все инвестиции подвержены этому риску)

- Риск ликвидности: риск того, что инвестиции не будут доступны для ликвидации, когда это потребуется (применяется к инвестициям с фиксированным доходом и недвижимости и другому имуществу, которое не может быть быстро продано по справедливой цене)

- Риск потенциальной покупки: риск того, что инвестиции потеряют свою покупательную способность из-за инфляции (применяется к инвестициям с фиксированным доходом)

- Налоговый риск: риск того, что инвестиции потеряют свою стоимость или возвратят капитал из-за налогообложения (большинство инвестиций подвержены этому риску)

Инвестиции с фиксированным доходом, такие как облигации, обычно подпадают под процентную ставку, реинвестирование, покупательную способность и риск ликвидности, в то время как акции и другие инвестиции более уязвимы для рыночного риска. И хотя некоторые инвестиции, такие как муниципальные облигации и аннуитеты, по меньшей мере защищены от налогового риска, инвестиции не защищены от политического или законодательного риска.

Конечно, конкретные типы рисков, которые относятся к инвестициям, будут варьироваться в зависимости от его конкретных характеристик. Уровень риска, который несет определенная акция, также будет меняться в зависимости от его типа, поскольку малый портфель в технологическом секторе, очевидно, будет иметь гораздо более рыночный риск, чем привилегированное предложение акций.

Спектр риска

В целом уровень риска, который несет инвестиционный вклад, напрямую зависит от его потенциальных вознаграждений. Имея это ввиду, инвестиционный спектр риска для вознаграждения можно разбить следующим образом:

- Безопасные: сберегательные облигации, страхование жизни

- Очень низкий риск: фиксированные и индексированные аннуитеты, застрахованные муниципальные облигации

- Низкий риск: корпоративные облигации инвестиционного класса (с рейтингом BBB или выше), незастрахованные муниципальные облигации

- Умеренный риск: привилегированные акции, взаимные фонды доходов

- Средний риск: паевые фонды акций, акции голубых фишек, жилая недвижимость

- Высокий риск: малые и средние капитальные акции, взаимные фонды, которые инвестируют в определенные сектора экономики, такие как технология и энергия

- Спекулятивная: инвестиции в нефть и газ, товарищества с ограниченной ответственностью, производные финансовые инструменты

Понимание того, где различные типы инвестиций попадают в спектр риска по отношению вознаграждения, может помочь инвесторам определить возможности для получения большей отдачи, сохраняя при этом умеренную степень безопасности. Более того, осознавая конкретный тип риска, которому подвергаются инвестиции, инвесторы могут принимать более правильные решения относительно того, что подходит для их ситуации и инвестиционного портфеля.

Риск избежать не удасться

Нет такой вещи, как безрисковые инвестиции, все инвестиции, в том числе те, которые гарантированно возвращают основную часть, несут какой-то риск. Но те, кто готов перейти в категорию инвестиций с низким и средним уровнем риска, могут найти значительно лучшие управлять своими средствами и получать прибыль.

В этих категориях есть много хороших вариантов для инвестирования:

1. Привилегированные акции

Привилегированные акции — это гибридная система безопасности, которая торгуется как акция, но во многом похожа на облигацию. У нее есть заявленная ставка дивиденда, которая обычно приблизительно на 2% выше, чем у обычных акций и обычно торгуется в пределах нескольких долларов от цены, по которой она была выпущена (как правило, 25 долларов за акцию).

Некоторые из других характеристик привилегированных акций включают:

- Прибыль от привилегированных акций обычно выплачиваются ежемесячно или ежеквартально, и в некоторых случаях их дивиденды могут претендовать на получение прибыли от прироста капитала.

- Привилегированные акции также имеют очень небольшой риск ликвидности, поскольку их можно продать в любое время без штрафа.

- Основными типами риска, которые имеют привилегированные акции, являются рыночный риск и налоговый риск.

Существует несколько типов привилегированных акций:

- Начисляет любые дивиденды, которые компания-эмитент не может выплатить из-за финансовых проблем. Когда компания сможет «догнать» свои обязательства, все просроченные дивиденды будут выплачиваться акционерам.

- Позволяет акционерам получать более крупные дивиденды, если у компании хорошие финансовые результаты.

- Может быть конвертировано в определенное количество обыкновенных акций.

Наиболее предпочтительные акции также оцениваются агентствами кредитных рейтингов, такими как Moody’s и Standard & Poor’s, а их риск по умолчанию оценивается так же, как и для облигаций. Если эмитент привилегированного предложения очень стабилен в финансовом отношении, он получит более высокий рейтинг, такой как AA или A +.

Более низкие рейтинги будут платить более высокую ставку в обмен на более высокий риск дефолта. Привилегированные акционеры также могут рассчитывать на возврат своих денег от эмитента, если компания будет ликвидирована, но у них нет права голоса в совете директоров.

2. Акции полезных ископаемых

Как и привилегированные акции, акции полезных ископаемых, как правило, остаются относительно стабильными по цене и выплачивают дивиденды в размере от 2% до 3%. Другие основные характеристики акций полезных ископаемых услуг включают:

- Акции полезных ископаемых являются обыкновенными акциями и имеют права голоса.

- Их цены обычно не столь стабильны, как у привилегированных акций.

- Это нециклические акции, а это означает, что их цены не растут и не падают с экономической экспансией и сокращением, как в некоторых секторах, таких как технология или развлечения.

- Поскольку людям и предприятиям всегда нужен газ, вода и электричество, независимо от экономических условий, акции полезных ископаемых являются одним из наиболее защитных секторов экономики.

- Акции полезных ископаемых часто оцениваются рейтинговыми агентствами так же, как облигации и привилегированные акции.

- Акции полезных ископаемых обычно имеют более высокий рыночный риск, чем привилегированные акции, и также подлежат налогообложению.

3. Фиксированные аннуитеты

Фиксированные аннуитеты предназначены для консервативных «пенсионеров», которые ищут более высокую доходность с сохранностью капитала. Эти инструменты обладают несколькими уникальными функциями, в том числе:

- В обмен на их относительную безопасность фиксированные аннуитеты также платят более низкую ставку, чем акции полезных ископаемых или привилегированные акции. Их ставки обычно составляют от 0,5% до 1%. Тем не менее, некоторые фиксированные аннуитеты также будут предлагать более высокую начальную ставку в качестве средства привлечения инвесторов.

- Есть также индексированные аннуитеты, которые могут дать инвесторам часть прибыли на рынке долговых обязательств или акций, гарантируя основную сумму. Эти контракты могут обеспечить отличную отдачу от капитала, если рынки будут работать хорошо.

- Основными рисками, связанными с аннуитетами, являются риск ликвидности, риск процентной ставки и риск покупательной способности.

4. Брокерские депозитные сертификаты

Этот тип депозитного сертификата может быть привлекательным вариантом для ультраконсервативных инвесторов, которые не могут позволить себе потерять ни одного цента. Эти сертификаты имеют следующие функции:

- Хотя они не платят такие высокие ставки, как привилегированные акции или акции полезных ископаемых, депозитные сертификаты могут платить значительно больше, чем обычный банковский депозит под проценты.

- Депозитные сертификаты выпускаются как облигации и торгуются на вторичном рынке.

- Многие брокерские фирмы продают этот тип депозитных сертификатов. Например, Эдвард Джонс использовал брокерские депозитные сертификаты для привлечения клиентов из банков, которые искали более высокую доходность.

- Брокерские депозитные сертификаты несут риск ликвидности, который присущ любым типам облигаций и подлежит налогообложению.

5. Паевые инвестиционные фонды

Инвесторам, стремящимся получить более высокую доходность, было бы разумно рассмотреть многие из паевых инвестиционных фондов или других паевых инвестиционных фондов, которые теперь доступны практически для всех у кого есть деньги. Эти инвестиционные фонды имеют разные преимущества и недостатки от индивидуальных предложений, перечисленных выше:

1) Паевые инвестиционные фонды инвестируют в широкий спектр финансовых инструментов, связанных с доходом, таких как облигации, ипотечные кредиты, кредиты и привилегированные акции.

2) Диверсификация и профессиональное управление, которые они предлагают, уменьшают риски рынка и реинвестирования, обнаруженные в отдельных ценных бумагах. Сочетание различных классов ценных бумаг, таких как облигации и привилегированные акции, также может приносить прибыль, и обеспечит более высокую выплату с меньшим риском.

3) У инвесторов есть широкий выбор, когда речь идет об паевых инвестиционных фондах. Существуют сотни, если не тысячи, денежных средств, доступных сегодня для все, инвесторы должны точно знать, что они ищут, и тщательно все проанализировать, прежде чем инвестировать в эти активы. Некоторые фонды очень консервативны, инвестируя только в такие вещи, как денежные инструменты и казначейские ценные бумаги, в то время как другие являются гораздо более агрессивными и смотрят на облигации и ипотечные ценные бумаги для обеспечения высокого уровня доходов.

4) В большинстве случаев паевые инвестиционные фонды предлагают своим клиентам инвестиции с минимальным рыночным риском, риском реинвестирования и налоговым риском. Они также могут быть чуть более защищены от политического риска и риска потери покупательной способности.

Вывод

Инвесторы, которые ищут доход, имеют несколько альтернатив на выбор, которые могут предлагать более высокие выплаты с минимальным риском. Важно понимать, что нет такой вещи, как действительно безрисковые инвестиции, но разные инвестиции несут различные виды риска.

Источник