- Дисконтированный срок окупаемости

- Как рассчитать DPP

- Что такое дисконтированный срок окупаемости DPP

- Как рассчитывается показатель: формула с разъяснениями

- Отличия между дисконтированным и простым сроком окупаемости

- Преимущества и недостатки показателя ДСО

- Что такое дисконтированный срок окупаемости?

- Простой и дисконтированный период окупаемости

- Примеры расчетов показателя с разной динамикой потоков

Дисконтированный срок окупаемости

Инвестиционный проект предполагает получение прибыли. Насколько быстро вложенные деньги смогут окупиться, настолько быстро субъект примет решение об эффективности капиталовложения в конкретный бизнес. Методик оценки привлекательности проекта множество, в рамках каждой из них рассчитывается набор показателей.

Один из них — показатель дисконтированного периода окупаемости.

Как рассчитать DPP

Для расчета дисконтированного срока окупаемости нужно знать:

- объем денежных средств, который будет инвестирован в конкретный проект. Показатель измеряется в денежном эквиваленте – рублях, долларах, евро и т.п.;

- срок, в течение которого планируется реализация программы. Исчисляется в годах;

- денежные потоки в течении каждого года на всем этапе реализации проекта. Исчисляются в том же эквиваленте, что и первый показатель, — в денежном измерении;

- ставка дисконтирования, исчисляемая в процентах. При подстановке в форму (будет представлена далее) проценты переводятся в коэффициент. Например, 9% — это 9/100 = 0,09.

Итого необходимо четыре показателя. Если же ставка дисконтирования учтена не будет, то тогда возможно использование только простого метода расчета.

Что такое дисконтированный срок окупаемости DPP

Инвестор, вкладывая деньги в проект, предполагает его окупаемость. Период времени, за который вложенные капиталовложения смогут вернуться инвестору в полном объеме, называется сроком окупаемости.

Он может быть определен двумя методами:

- Простым. Предполагает нахождение разницы между теми средствами, которые фактически были получены от реализации проекта, и теми деньгами, которые были потрачены для старта проекта. Фактически, определяется период, когда полученные доходы превысят фактические доходы.

- Дисконтированным. При расчете обязательно учитывается изменение стоимости денежных средств с учетом разных факторов. Это может быть инфляция, курс валюты, какие-то особенности экономического развития, финансовой стабильности и т.п.

Использование дисконтированного срока окупаемости позволяет эффективнее оценивать целесообразность капиталовложений, учитывая всевозможные факторы влияния.

Если же при прогнозировании доходности не учитывать инфляционные процессы и колебания курса валют, то можно не корректно оценить экономическую целесообразность вложений.

Как рассчитывается показатель: формула с разъяснениями

Для расчета дисконтированного срока окупаемости в теории финансов и в практике используют унифицированную форму.

Она выглядит следующим образом:

DPP– это показатель дисконтированного срока окупаемости, исчисляемый в годах;

n – количество периодов, принимаемое участие в расчете;

– объем денежных поступлений за конкретный период времени t;

– объем денежных поступлений за конкретный период времени t;

r – коэффициент дисконтирования (формула его расчета будет представлена далее);

– объем денежных вливаний в нулевой период времени, то есть стартовая величина инвестиций.

– объем денежных вливаний в нулевой период времени, то есть стартовая величина инвестиций.

На практике все показатели для расчета дисконтированного срока окупаемости есть, исключение — r (коэффициент дисконтирования).

Данный показатель рассчитывается по формуле:

E — норма дисконтированная, используемая для каждого интервала расчета;

(n-1) – временной интервал, который находится между тем периодом, который подлежи оценки, и периодом приведения.

Часто ставка дисконтирования изначально известна для эксперта. Она также указывается и в задачах. Поэтому оценить потенциально период, в течение которого инвестор сможет вернуть капиталовложения, может и не опытный аналитик. И плюс в том, что расчет не сложный, достаточно быстрый, но позволяет адекватно и точно оценивать риски инвестиционных проектов.

Важно понять, что норма дисконта — это часто не точный показатель.

Учитывается среднестатистический показатель инфляции по региону, стране и т.п. Определить же критерий точно практически невозможно, поскольку на него влияют множество факторов. А для этого нужны сложные математические модели, использование корреляции и регрессии.

Для эффективного понимания представленной ранее формулы проведем пример расчета dpp на расчетных цифрах. Исходные данные:

Объем изначальных инвестиций – 100 000 рублей.

Временной интервал, в рамках которого планируется реализация проекта, — 5 лет.

Планируемые доходы от инвестирования в течение 5 лет:

- 1 год – 14000;

- 2 год – 25000;

- 3 год – 33650;

- 4 год – 40 000;

- 5 год – 38 000.

Ставка дисконтирования — 9%.

Теперь проведем расчет денежных поступлений с учетом ставки в 9%, которая учитывает индекс инфляции.

Расчет по годам представлен в таблице.

| Период | Расчет | Результат |

| 1 | 13875 | |

| 2 | 21041 | |

| 3 | 25985 | |

| 4 | 39147 | |

| 5 | 24698 |

Когда рассчитаны денежные потоки за каждый год с учетом инфляции в 9%, нужно определить период, в котором капиталовложения будут окуплены. Проект должен принести минимум 100 000 рублей, следовательно, нужно найти год, в котором потоки превысят или будут равны 100 000.

за 1 год – 13875;

за 1 и 2 год – 13875+21041 = 34916;

за 1, 2 и 3 – 34916+25985 = 60901;

за 1,2,3 и 4 – 60901 + 39147 = 100048 рублей.

Вывод: инвестиционный проект с учетом ставки дисконтирования окупится в 4 году, прибыль по итогу завершения 4 года будет минимальна – 48 рублей.

Но для экспертов важна точность

Поскольку по факту 4 года происходит превышение суммы в 100 000 рублей, значит возврат средств может произойти не после завершения всего года, а в одном из 12 месяцев 4 года.

Нужно определить в каком месяце

Если учесть, что деньги поступают равномерно, то ежемесячно денежный приток составит 39174/12=3264,5 рублей.

В этом примере деньги в полном объеме будут возвращены только по истечению 12 месяца 4 года.

Но на практике может быть иная ситуация, когда возврат произойдет в любом месяце конкретного года. Если оценивать совокупно успешность капиталовложения на всем периоде реализации, то за первые 5 лет инвестор сможет получить 124746 рублей. Прибыль составит 24746 рублей или 24,7%.

В процентном соотношении получается хорошая норма рентабельности.

Но минус в том, что такой расчет не дает представления о тех затратах, которые будут понесены субъектом дополнительно на уплату налогов и другие расходы.

Отличия между дисконтированным и простым сроком окупаемости

На практике эксперты используют и простой, и динамический срок окупаемости. Оба показатели не дают точного результата, поскольку невозможно максимально точно учесть все факторы влияния. Например, коэффициент дисконта берется для оценки в среднем, также, как и денежный приток по годам достаточно субъективный критерий.

Главные отличия между двумя методиками:

- Традиционный вариант рационально использовать для краткосрочных проектов в стабильной экономической ситуации. Сложный вариант расчета обязательно используется при долгосрочных инвестициях, когда нужно точно и эффективно оценить риски.

- Простой метод не учитывает инфляционные риски и дополнительные факторы влияния, поэтому не дает точного прогноза. Дифференцированная методика учитывает экономические предпосылки развития и дополнительные риски.

С учетом таких преимуществ может сложится мнение, что сейчас массово используют именно сложный вариант оценки.

Многие эксперты считают, что в перспективе невозможно точно и адекватно оценить инфляцию, а поэтому нет смысла применять дисконт. Есть сторонники как одного, так и другого метода. На выбор метода влияет множество факторов, а также опыт и экспертность аналитика.

Преимущества и недостатки показателя ДСО

Как и любой метод расчета, показатель дисконтированной окупаемости имеет свои преимущества и недостатки.

Среди недостатков стоит учесть:

- Методика не учитывает такую особенность как разница между проектным циклом и реальным стартом проекта. Теоретически, проектный цикл запускается намного раньше, чем само дело, а поэтому и приток денег за первый или второй год нужно оценивать по итогу старта, а не по факту проектирования или разработки.

- Показатель ставки дисконтирования не стабилен и подвержен влиянию факторов. Поэтому в долгосрочной перспективе он не подлежит точной оценки.

- Эксперт получает не точный результат оценки, поскольку не может точно оценить показатели, подставляемые в формулу. Некоторые эксперты скептически относятся к данной методике и говорят о ее рискованности. Не всегда с ее помощью можно адекватно оценить привлекательность конкретного бизнес плана.

Преимущества методики дисконтированного срока окупаемости проекта:

- Высокая точность полученных результатов в сравнении с классическим форматом оценки.

- Возможно в перспективе изменять ставку дисконтирования с учетом возможных изменений внешней среды, получая адекватные времени результаты.

- Оптимальный вариант для оценки в регионах и странах с неустойчивой ситуацией и перспективой развития (изначально учитывается влияние рисков).

- Минимизация финансовых рисков инвестора.

Это нормально, поскольку нет единой методики со 100% результативностью, учитывающей все факторы. Невозможно предугадать успех проекта с max точностью. На формирование модели оценки влияет многообразие факторов и показателей. Эксперт обязан использовать совокупность методов и способов, учитывающих специфику инвестиции, а также факторы окружающей среды. В ином случае даже «идеальный» метод не позволит получить точный и максимально приближенный результат.

Источник

Что такое дисконтированный срок окупаемости?

Инвестируя средства в производство или сферу услуг, предприниматель хочет знать, когда его деньги вернутся к нему и станут приносить дополнительный доход. Для того чтобы получить такую информацию производится расчет периода окупаемости проекта. Однако, учитывая динамику стоимости денег во времени, все показатели следует приводить к текущей стоимости. Соответственно, более точную оценку дает дисконтированный срок окупаемости.

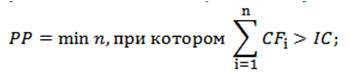

Простой и дисконтированный период окупаемости

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Примеры расчетов показателя с разной динамикой потоков

Рассмотрим пример расчета показателя DPP для описанного нами случая. Чтобы применить формулу к нашему примеру, то следует сначала установить ставку дисконтирования. Возьмем ее как средний показатель величины процентов по долгосрочным депозитам – 9%.

Теперь нам необходимо рассчитать денежные потоки по годам, учитывая норму дисконта:

PV1 = 1200 / (1 + 0,09) = 1100,9;

PV2 = 1200 / (1 + 0,09)2 = 1010,1

PV3 = 1200 / (1 + 0,09)3 = 926,6

PV4 = 1200 / (1 + 0,09)4 = 844,5

PV5 = 1200 / (1 + 0,09)5 = 780,2

Теперь вычислим, когда наступит момент окупаемости. Учитывая, что сумма поступлений за первые 2 (2111 тыс. рублей), 3 (3037,6 тыс. рублей) и 4 года реализации инициативы (3882,1 тыс. рублей) меньше стартовой инвестиции, а сумма за 5 лет (4662,3 тыс. рублей) – больше нее, то срок окупаемости находится в пределах между четырьмя и пятью годами. Найдем остаток:

Остаток = (1 — (4662,3 — 4000) / 780,2) = 0,15 года (2 месяца).

Получаем результат. Инвестиция при приведении денежных потоков к настоящему времени окупится за 4 года и 2 месяца, что превышает показатель PP (3 года и 4 месяца).

Получаем результат. Инвестиция при приведении денежных потоков к настоящему времени окупится за 4 года и 2 месяца, что превышает показатель PP (3 года и 4 месяца).

На срок окупаемости вложения в инвестиционный проект могут влиять различные показатели. В частности, он зависит от величины притока средств по периодам. Попробуем решить две задачи, немного модифицировав наш пример. Жизненный цикл проекта (5 лет) и начальная инвестиция (4000 тысяч рублей), барьерная ставка (9%) и номинальный объем дохода (6000 тысяч рублей) остаются неизменными, но притоки по годам имеют разный вид.

Итак, в варианте А поступления начинаются с малых величин и нарастают с каждым годом, а в варианте Б сначала поступают крупные суммы, уменьшающиеся к концу реализации начинания.

Вариант А:

1 год – 800 тыс. руб.;

2 год – 1000 тыс. руб.;

3 год – 1200 тыс. руб.;

4 год – 1300 тыс.руб.;

5 год – 1700 тыс. руб.

Дисконтируем поступления по годам варианта А:

PV1 = 800 / (1 + 0,09) = 733,9;

PV2 = 1000 / (1 + 0,09)2 = 841,7;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1300 / (1 + 0,09)4 = 921,3;

PV5 = 1700 / (1 + 0,09)5 = 1105,3.

Сложив прибыль, мы видим такую картину. Доходы за 2 года (1575,6 тыс. руб.), 3 года (2502,2 тыс. руб.) и 4 года (3423,5 тыс. руб.) не обеспечивают возврата вложений, а сумма поступлений за 5 лет (4528,8 тыс. руб.) – обеспечивает. Значит, срок окупаемости больше 4 лет. Ищем остаток:

Остаток = (1 — (4528,8 — 4000) / 1105,3) = 0,52 года (округленно 7 месяцев).

Дисконтированный период окупаемости в варианте А составляет 4 года и 7 месяцев. Это на 5 месяцев дольше, чем в примере с равномерными поступлениями.

Вариант Б:

1 год – 1700 тыс. руб.;

2 год – 1300 тыс.руб.;

3 год – 1200 тыс. руб.;

4 год – 1000 тыс. руб.;

5 год – 800 тыс. руб.

Проведем расчет притоков по годам с учетом нормы дисконта:

PV1 = 1700 / (1 + 0,09) = 1559,6;

PV2 = 1300 / (1 + 0,09)2 = 1094,3;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1000 / (1 + 0,09)4 = 708,7;

PV5 = 800 / (1 + 0,09)5 = 520,2

Находим необходимое значение показателя. Суммарный доход за 2 года (2653,9 тыс. руб.) и за 3 года (3850,5 тыс. руб.) меньше начальной инвестиции, но уже по итогу 4 лет работы (4289,2 тыс. руб.) она полностью возвращается. Вычислим точный показатель:

Остаток = (1 — (4289,2 — 4000) / 708,7) = 0,59 года (округленно 8 месяцев).

В варианте Б срок окупаемости дисконтированный составляет 3 года и 8 месяцев, что гораздо привлекательнее для инвестора, чем равномерное получение дохода или его увеличение к концу проекта. Таким образом, можно сделать вывод, что возврат крупных сумм в начале внедрения инвестиционного проекта делает его гораздо более перспективным с финансовой точки зрения.

Чтобы не ошибиться в расчетах показателей экономической эффективности проекта, целесообразно пользоваться для этих целей специализированными компьютерными программами. В частности, DPP чаще всего рассчитывают в программе MS Excel.

Источник