- Как получить налоговый вычет по ИИС в Сбербанке: пошаговая инструкция

- Как получить налоговый вычет на взносы по ИИС: инструкция

- Налоговый вычет на доход по ИИС в Сбербанке

- Сколько раз можно получить налоговый вычет?

- Кто может получить вычет по ИИС в Сбере?

- Видео-инструкция

- Вернём налоги в семью

- Три простых шага для возврата налогов

- Инвестиционный вклад в Сбербанке для физических лиц — что это такое, отзывы, налоговый вычет

- В чем особенность инвестиционных вкладов в Сбербанке

- Особенности инвестиционного вклада

- Доходность и условия

- Возможность досрочного расторжения

- Страховые случаи

- Дополнительные опции

- Получение налогового вычета по НДФЛ

- О программах для инвестирования

- Процедура оформления инвестиционного депозита

- Как закрыть инвестиционный депозит

- Плюсы и минусы

- Заключение

Как получить налоговый вычет по ИИС в Сбербанке: пошаговая инструкция

Используя налоговый вычет по ИИС Сбербанка, инвестор может получить дополнительный доход за счет экономии на налогах. Предоставление данной преференции предусмотрена и регламентировано НК РФ. Это отличная возможность для увеличения доходности инвестиций, если вкладывать деньги планируется на срок от 3 лет. Но инвестору придется разобраться, как правильно оформить налоговый вычет.

Как получить налоговый вычет на взносы по ИИС: инструкция

Наиболее интересен для граждан вычет на взносы. Он позволяет вернуть налог, ранее уплаченный налогоплательщиком, с суммы, внесенной на ИИС, и получить деньги от государства, даже если доходы по счету будут нулевыми.

Пошаговая инструкция, как получить вычет по ИИС Сбербанка при выборе варианта преференции «за взносы»:

- Убедиться, что есть основания для получения вычета . Для этого нужно иметь доход, облагаемый НДФЛ (например, зарплату) и вносить средства на ИИС. Подготовить бумаги для оформления вычета . Одни документы для вычета по ИИС Сбербанк сформирует за клиента, а другие гражданину придется готовить самостоятельно. В общем случае в пакет документов войдут: заявление о заключении договора, справка о зачислении средств, справки 2-НДФЛ, декларация и заявление о возврате средств. Подать документы в ИФНС . Быстрее и проще всего отправить их через личный кабинет на сайте ФНС. Но для желающих доступна возможность передать их лично в налоговой инспекции или даже воспользоваться платными сервисами, помогающими вернуть налоги.

Передать документы в электронном виде в ФНС достаточно просто. Для этого потребуется выполнить следующие действия:

- Открыть сайт ФНС и перейти к личному кабинету. Ссылка на сервис доступна в верхней части главной страницы.

- Выполнить вход в ЛК. Можно использовать логин, пароль и электронную подпись. Но удобней всего воспользоваться учетной записью ЕСИА (Госуслуги).

- Перейти к формированию декларации. Для этого достаточно в разделе «Жизненные ситуации» выбрать кнопку «Подать декларацию 3-НФДЛ».

- Заполнить декларацию. К ней нужно приложить все документы, подтверждающие право на вычет и заявление на перевод денег.

Обработка декларации занимает достаточно много времени. В среднем ее проверка длится 3 месяца. После этого у ИФНС будет еще 1 месяц на то, чтобы перевести деньги.

Налоговый вычет на доход по ИИС в Сбербанке

Инструкция по получению вычета по ИИС Сбербанка с доходов будет другой. В этом случае предоставление преференций занимается сам брокер. Но это не означает, что клиенту не придется оформлять никаких бумаг. К сожалению, пока полной автоматизации ждать еще не приходится.

В общем случае для получения вычета типа Б (с дохода) достаточно выполнить следующие действия:

- Запросить справку об отсутствии второго ИИС и неиспользовании инвестиционного налогового вычета . Выдать ее может налоговая инспекция по месту регистрации гражданина. Для этого достаточно написать заявление в свободной форме.

- Получить справку в ИФНС . Она готовится в течение 30 дней. Чаще всего заявителя уведомляют о готовности документов по телефону.

- Предоставить документы брокеру . Можно отдать справку в офисе банка, занимающемся обслуживанием брокерского счета.

Никаких дополнительных действий от налогоплательщика не требуется. Вычет будет предоставлен автоматически при расторжении договора и выводе средств. Фактически брокер просто не будет удерживать с полученной прибыли подоходный налог.

Сколько раз можно получить налоговый вычет?

Налоговый вычет по ИИС пошаговая инструкция от Сбербанка позволяет получать ежегодно, если речь идет о вычете типа A (за взнос). Для этого достаточно выполнить 2 условия: внести в течение отчетного года средства на ИИС и иметь в этом же периоде зарплату или другой доход, облагаемый НДФЛ.

С вычетом категории Б (с дохода) ситуация иная. Он предоставляется фактически один раз по счету и дает освобождение по налогу на весь доход, полученный при инвестировании средств внесенных на ИИС. Но при этом важно помнить, что за 1 год пополнить ИИС можно максимум на 1 млн рублей.

Совмещать 2 типа вычетом нельзя. Инвестору стоит внимательно выбирать оптимальный для себя вариант. При наличии дохода, облагаемого НДФЛ, чаще всего лучше использовать вычеты «за взнос».

Кто может получить вычет по ИИС в Сбере?

Получение вычетов в Сбере по ИИС доступно для всех совершеннолетних граждан РФ. Но должны быть выполнены еще и все условия для получения данной преференции. Так вычет типа A (за взнос) смогут получить исключительно те граждане, кто имеет официальный доход, облагаемый НДФЛ. Например, на официальной работе.

С вычетом на доход ситуация проще. Им можно воспользоваться, независимо от того, является или нет гражданин плательщиком НДФЛ. Это позволяет пользоваться данной преференцией, например, ИП на УСН, которые хотят получать дополнительный доход за счет вложений на фондовом рынке.

Сбербанк вычет по ИИС клиентам оформить позволяет достаточно просто. Брокер предоставляет все необходимые документы и для получения преференций человеку остается только следовать достаточно простым инструкциям. Но стоит не забывать, что о некоторых ограничениях для налоговых вычетов: по сумме, типу, получателю и т. д.

Видео-инструкция

Источник

Вернём налоги в семью

Три простых шага для возврата налогов

Услуги оказывает партнер СберБанка — компания АО «Интеркомп» (СберРешения). Услуги предполагают оказание помощи в подготовке и оформлении документов, которые дают право на получение налоговых вычетов. АО «Интеркомп» (СберРешения) и ПАО Сбербанк не гарантируют получение налогового вычета, т.к. решение о выплате налогового вычета и его размере принимает Федеральная налоговая служба РФ. АО «Интеркомп» (СберРешения), ОГРН: 106774798008, ИНН: 7709688816, Российская Федерация, 121357, г. Москва, ул. Верейская, д. 29, стр. 33, этаж 4, комната № 27, телефон 8-800-511-13-23, электронная почта: nv@sber-solutions.ru.

1 Воспользоваться услугой на льготных условиях можно 1 раз в год. При наличии нескольких пакетов услуг, использовать можно только один. Для получения услуги у вас должна быть активная дебетовая карта, выпускаемая в рамках пакетов услуг: «СберПервый (World MasterCard Elite или Visa Infinite) «СберПремьер» (Visa Platinum или World MasterCard Black Edition) «Sber Private Banking» (World MasterCard Elite, Visa Infinite, Visa Infinite Privilege, World MasterСard Elite PB или Visa Infinite PB). По вашей карте будет авторизован и возвращен 1 рубль для идентификации в системе. В рамках сервиса СберБанк не передаёт персональные данные клиента.

2 Воспользоваться услугой на льготных условиях можно 1 раз в год. Для ее получения у вас должна быть активная дебетовая карта пакетов услуг: «Золотой» (Visa Gold Золотой) или «Зарплатный+» (зарплатная World MasterCard Золотой или Visa Gold Золотой) для идентификации в системе. В рамках оказываемого сервиса СберБанк не передаёт персональные данные клиента

Источник

Инвестиционный вклад в Сбербанке для физических лиц — что это такое, отзывы, налоговый вычет

Получить дополнительный доход можно путем инвестирования денег. В Сбербанке России есть возможность расширить свои возможности и вложить деньги в ценные бумаги.

Получить дополнительный доход можно путем инвестирования денег. В Сбербанке России есть возможность расширить свои возможности и вложить деньги в ценные бумаги.

В чем особенность инвестиционных вкладов в Сбербанке

Такой тип вклада отличается от обычного депозита.

Простой вклад — это заранее оговоренная доходность, а инвестиционный — позволяет иногда получить намного больше ожидаемого. Но предопределить подобное невозможно, поэтому такой вид вложения средств считается более рисковым.

Это происходит следующим образом:

Это происходит следующим образом:

- гражданин приходит в банк , изъявляет желание сделать инвестицию;

- ему на выбор предлагают одну из трех перспективных программ , в которые можно вложить средства;

- после заключения соответствующего договора и перевода денег средствами занимается профессиональная команда , работающая в направлении развития выбранной программы;

- когда работа по ней завершена, инвестор получает обратно свои вложения с доходом.

Риск заключается в том , что программа может не сработать с предполагаемой эффективностью. В этом случае дополнительных денег не будет.

Особенности инвестиционного вклада

Реализация такого вида вклада происходит в форме страхования жизни . То есть он совмещает в себе функции депозита и страхового договора, действующего параллельно с соглашением об инвестиционном вложении.

Реализация такого вида вклада происходит в форме страхования жизни . То есть он совмещает в себе функции депозита и страхового договора, действующего параллельно с соглашением об инвестиционном вложении.

Все инвестиционные средства граждан защищаются Сбербанком . Даже если запущенная программа не оправдает себя, гражданин получит свои деньги обратно в полном объеме. Возврат происходит вне зависимости от убытков самого банка.

Доходность и условия

Схема работы инвестиций для физических лиц заключается в следующем:

- инвестор (вкладчик) вносит сумму на счет ;

- предварительно он решает, какой объем этих денег он готов предоставить для рисковой части , которая пойдет на развитие новой программы;

- остальная часть денег называется гарантийной ;

- после размещения средств на счете управляющая компания, т. е. Управление активами Сбербанка, вкладывает гарантийную часть денег в облигации и вклады;

- срок действия инвестиционного вклада — от 3 лет ;

- в течение этого срока инвестору начисляется часть прибыли , соответствующая размерам рисковой части;

- по окончании действия соглашения инвестор получает свои деньги вместе с накопившейся прибылью .

остальная часть денег называется гарантийной ;

остальная часть денег называется гарантийной ;Открывается инвестиционный счет на следующих условиях:

- деньги в отечественной валюте ;

- сумма — от 1000 до 1000000 (в рублях) , дополнительные взносы — от 10000, за год счет может пополняться не более чем на миллион;

- минимальный срок — от 3 лет ;

- доходность определяется активностью команды , которой поручено развитие данной программы.

Средний доход по инвестициям — 10-12% . Поскольку при этом осуществляется страхование инвестора, то часть дохода идет на оплату страховых платежей.

Средний доход по инвестициям — 10-12% . Поскольку при этом осуществляется страхование инвестора, то часть дохода идет на оплату страховых платежей.

При переводе денег на счет онлайн минимальная сумма 50000, дополнительные взносы — от 10000. Годовое пополнение не превышает 1000000.

При этом вкладчик может действовать самостоятельно , выбирая любые ценные бумаги на основании собственных аналитических выкладок. Есть также возможность использовать материалы аналитических отделов банка. Для этого открывается брокерский счет.

Второй вариант — это воспользоваться знаниями и опытом управляющих , предоставляемых банком.

Возможность досрочного расторжения

Расторгать договор невыгодно, т. к. предусмотрен штраф . Полученный к этому времени доход остается в пользу банка.

Размеры штрафа зависят от нескольких факторов:

Размеры штрафа зависят от нескольких факторов:

- условия программы страхования;

- срок инвестирования.

Поэтому следует инвестирование в Сбербанке рассматривать как долговременный процесс и рассчитывать деньги соответственно.

Условия расторжения прописываются в соглашении. Получить обратно свои деньги можно начиная со второго года действия договора. Максимальный возврат происходит при вложениях от 400000.

Страховые случаи

При получении травмы, наступлении заболевания или иного варианта страхового случая инвестору выплачивается страховка в соответствии с условиями соглашения . В этом случае сроки инвестирования не учитываются, выплата может составлять до 100% внесенной суммы. Итоговая сумма формируется соответственно внесенным средствам.

Дополнительные опции

Инвестор, открывший вклад, может воспользоваться дополнительными опциональными преимуществами:

- Поменять фонд . Если собственные расчеты и детальное рассмотрение предлагаемых программ дают возможность предположить больший доход в другой программе, допускается замена. Вся полученная до этого момента прибыль остается на счете.

- Зафиксировать полученный доход . Если в какой-то момент на счете уже появилась сумма, ее можно сохранить. После этого она не уменьшится, даже если доходность программы понизится.

- Зафиксировать вручную . Накопленные дивиденды увеличивают сумму вклада, что повышает прибыль в перспективе.

- Автопилот . Вкладчик заранее указывает показатели, при которых происходит автоматическая фиксация дохода.

- Получить часть дохода . При некоторых обстоятельствах полученный к некоторому моменту доход выдается вкладчику досрочно.

- Увеличить сумму вклада . Регулярно внося деньги, можно увеличивать сумму на инвестиционном счете.

Зафиксировать полученный доход . Если в какой-то момент на счете уже появилась сумма, ее можно сохранить. После этого она не уменьшится, даже если доходность программы понизится.

Зафиксировать полученный доход . Если в какой-то момент на счете уже появилась сумма, ее можно сохранить. После этого она не уменьшится, даже если доходность программы понизится.Получение налогового вычета по НДФЛ

Налоговые отчисления можно вернуть , т. к. инвестиции — это особый вид вложений, для которых предусмотрены налоговые льготы.

По законодательству гражданин, оформивший добровольное медицинское страхование, может вернуть 13% от вложенной суммы при условии официального трудоустройства и легального дохода.

Возвращать деньги можно в соответствии с выбранным типом счета инвестиции:

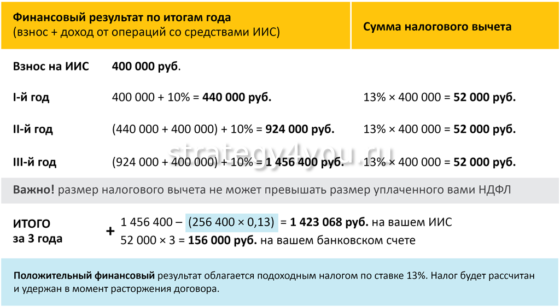

- С вычетом ежегодно . Удобно, если есть возможность выплачивать НДФЛ с дохода от работы. Максимальная сумма к возврату — 52000 руб. При этом права на полученные вычеты сохраняются только при условии функционирования счета не менее 3 лет. Если счет закрывается раньше, то придется вернуть все налоги и выплатить пеню.

- Доходы вычитаются за 3 года . В этом случае верхнего предела суммы возврата нет. Идеальный вариант при торговле ценными бумагами.

Документы на налоговый вычет оформляются самостоятельно.

О программах для инвестирования

Большая часть вложенного капитала — гарантийная , является доходной и вкладывается в активы, позволяющие получить прибыль вне зависимости от финансовой ситуации в стране.

Такими являются:

Такими являются:

- депозиты в Сбербанке и других надежных финансовых организациях;

- облигации федерального займа;

- корпоративные облигации.

Остальные средства вкладываются в действующие идеи — инвестор выбирает, куда пойдут его деньги и какого рода счет он откроет в Сбербанке.

Они могут быть следующими:

- Новые технологии . Деньги вкладываются в развивающиеся компании, осуществляющие разработку и внедрение инновационных идей. Капитал защищен.

- Глобальный фонд облигаций . Деньги инвестируются в ценные бумаги мирового рынка. 85% актива составляют акции и облигации надежных компаний, остальные — в компании менее богатые.

- Потребительский рынок США . Вклады работают на развитие компаний, выпускающих товары широкого потребления путем приобретения акций. Колебания на валютном рынке могут предоставить дополнительные возможности для получения прибыли.

В случае неудачных операций с деньгами предполагается возвращение вложенного.

Процедура оформления инвестиционного депозита

Инвестиционный вклад оформляется только лично в некоторых отделениях Сбербанка. Удаленно это сделать нельзя.

Инвестор выбирает один из способов, предлагаемых банком:

- проведение инвестиции с брокерского счета

- инвестирование с помощью управляющего, предоставляемого банком.

Чтобы сделать инвестиции в Сбербанке, нужно:

Чтобы сделать инвестиции в Сбербанке, нужно:

- подобрать подходящее отделение;

- посетить его, при себе иметь паспорт;

- выбрать фонд, в который будет вложена рисковая доля капитала;

- заключить с банком соглашение.

При этом в зависимости от стратегии, которой намерен придерживаться вкладчик-инвестор, он действует разными способами:

- Брокерский индивидуальный инвестиционный счет — перевести на него деньги от 1 тыс. до 1 млн и вложить их:

- в облигации Сбербанка (безопасный и доходный способ с низким риском);

- в любые акции и другие активы фондового рынка;

- в готовые инвестиционные разработки.

- Открыть один инвестиционный счет с доверительным управлением — удобный способ для тех, кто сам не обладает достаточными знаниями. Отличается высокой ликвидностью активов, а также качеством управления средствами, которое обеспечивает команда Сбербанка.

- Воспользоваться минимально рисковой стратегией «Накопительная» .

Открыть один инвестиционный счет с доверительным управлением — удобный способ для тех, кто сам не обладает достаточными знаниями. Отличается высокой ликвидностью активов, а также качеством управления средствами, которое обеспечивает команда Сбербанка.

Открыть один инвестиционный счет с доверительным управлением — удобный способ для тех, кто сам не обладает достаточными знаниями. Отличается высокой ликвидностью активов, а также качеством управления средствами, которое обеспечивает команда Сбербанка.Рекомендуется предварительно получить подробную консультацию, для чего можно воспользоваться любым способом связи со специалистами:

- по телефону горячей линии по России;

- по номеру для звонков из другой страны;

- по обратной связи — для этого нужно оставить заявку.

Как закрыть инвестиционный депозит

Досрочное расторжение инвестиционного соглашения невыгодно и сопровождается убытками. Если по сложившимся обстоятельствам все же приходится забрать средства, то сделать это можно, лично написав заявление. Нужно указать причину этого действия.

Досрочное расторжение инвестиционного соглашения невыгодно и сопровождается убытками. Если по сложившимся обстоятельствам все же приходится забрать средства, то сделать это можно, лично написав заявление. Нужно указать причину этого действия.

Доход, полученный к этому моменту , будет израсходован на оплату банковских услуг. Вложенные средства вернутся полностью, если деньги находились на счете не менее 2 лет. При сумме вклада до 400 тысяч рублей возрастает вероятность возвращения неполной суммы вложений.

По окончании срока действия соглашения счет закрывается, если владелец вложения примет решение забрать деньги.

Плюсы и минусы

В этом способе получения пассивного дохода есть положительные и отрицательные стороны, которые нужно обдумать и взвесить перед вложением средств.

Положительными сторонами являются возможность получения дохода, собственное страхование и полная защищенность вложенных денег.

К недостаткам относится несколько пунктов, которые нужно объективно оценивать и учитывать:

К недостаткам относится несколько пунктов, которые нужно объективно оценивать и учитывать:

- величина доходов непредсказуема;

- при неблагоприятной ситуации на рынке доходность инвестиции может быть даже отрицательной, хотя вклад будет возвращен полностью, т. к. деньги клиента защищены на 100%;

- расторжение договора крайне невыгодно;

- вклад в привычном смысле слова не застрахован.

Для объективной оценки эффективности инвестирования нужно понимать, что такое инвестиционный вклад в Сбербанке России. Это не депозит, а иной, более мобильный и непредсказуемый, способ вложения средств. Этим объясняются некоторые отзывы разочарованных клиентов, которые не получили ожидаемого дохода.

Чтобы снизить риск крупных финансовых потерь, рекомендуется принять во внимание несколько рекомендаций:

Чтобы снизить риск крупных финансовых потерь, рекомендуется принять во внимание несколько рекомендаций:

- не изменять программу слишком часто — нередко вкладчики выводят деньги из фондов прямо перед подъемом;

- фиксация дохода сразу после получения снижает эффект капитализации;

- доллары более выгодны, чем рубли;

- отношение к инвестиции как к страховке снижает слишком большие ожидания.

Нужно спокойно относиться к кратковременным уходам вклада в минус . Это долгосрочный вид вложения, который может претерпевать колебания.

Заключение

Инвестиционный вклад в Сбербанке — это способ вложения денег, сочетающий в себе доходность и надежность. Средства, размещенные на счете, гарантированно защищены, даже в случае полной неудачи владелец счета получит свою сумму обратно.

Рекомендуется тщательно выбирать программу для вложения и не спешить с фиксациями.

Источник