- Во что инвестируют частные инвесторы в России?

- Русские ищут надежность и простоту

- Надежда на золото

- Мужчины и женщины в России инвестируют по-разному

- Где россияне берут информацию об инвестициях

- Факторы спроса: почему люди в России инвестируют?

- Как технологии драйвят рынок инвестиций

- Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Во что инвестируют частные инвесторы в России?

Каким инвестиционным продуктам больше всего доверяют россияне, на каком месте в предпочтениях «физиков» находятся облигации и акции, почему российские инвесторы хотят, но не инвестируют в золото и чем привлекают инвесторов-физлиц криптовалюты.

Самыми популярными инструментами сбережения для россиян по-прежнему остаются депозиты, валюта и недвижимость, следует из данных исследования World Gold Council (WGC). Только 10% частных инвесторов в России в последние 12 месяцев делали инвестиции в акции и облигации. Зато они по-прежнему предпочитают ценным бумагам продукты на основе страхования жизни и даже криптовалюты, которые обошли золото в пятерке наиболее популярных инструментов у российских инвесторов. Кто и как инвестирует в России — в обзоре и инфографике Yango по результатам опроса WGC.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Русские ищут надежность и простоту

В октябре Всемирный совет по золоту (World Gold Council, WGC) опубликовал итоги исследования, посвященного отношению частных инвесторов в разных странах к инвестированию. WGC опросило 12 тыс. респондентов в Китае, Индии, Северной Америке, Германии, а также в России. В России в ходе онлайн-интервью было опрошено более 2 тыс. инвесторов, которые проживают в разных городах по всей стране.

В среднем частный инвестор в России предпочитает направлять на сбережения и инвестиции 15% своего дохода. При этом российские портфели, как правило, не отличаются разнообразием, приходят к выводу авторы исследования. Среднее количество продуктов в портфеле российского инвестора составляет 2.7 (по сравнению со среднемировым значением 3.4). 57% россиян владеют двумя или более инвестиционными продуктами в портфеле и только 6% портфелей содержат шесть и более разных продуктов.

Вот как выглядит топ-6 самых популярных среди российских инвесторов продуктов:

- Сберегательный счет

- Иностранная валюта

- Недвижимость

- Страхование жизни

- Криптовалюты

- Золото

Большая часть россиян по-прежнему предпочитает традиционные депозиты и сберегательные счета любым другим инструментам вложения средств.

— Популярность сберегательных счетов вполне объяснима. Инвесторы ищут возможности, которые не связаны с риском. Им нужны простые продукты с доступными точками входа, которые легко покупать и продавать в небольших количествах. По сути, депозит — это по-прежнему самый доступный инструмент для инвесторов независимо от возраста, пола, достатка и географии. Кроме того, они считаются самым безопасным способом вложить деньги и при этом защитить свое богатство, — приходят к выводу авторы отчета WGC.

Еще одна причина неумирающей популярности депозитов — спрос на них со стороны инвесторов старшего поколения.

— Люди старшего возраста ищут возможности защиты своего капитала, — объясняют авторы исследования. — Эта группа инвестирует по двум основным причинам: стабильный доход и защита богатства. В основном они не склонны рисковать, и для них важная цель — передать часть своего богатства следующему поколению. Поэтому они в первую очередь останавливают выбор на самых консервативных инструментах.

Иностранная валюта — второй по популярности вариант инвестирования. Валюту россияне используют как средство сохранить сбережения в условиях слабости рубля. При этом из тех, кто инвестирует в валюту, в долларах США предпочитают держать деньги 78% опрошенных, в евро — 56%.

Стабильно популярны среди россиян инвестиции в недвижимость и продукты на основе страхования жизни. А вот замыкают пятерку наиболее востребованных инструментов в России, как ни удивительно, криптовалюты.

Несмотря на то что российские инвесторы также пострадали от убытков на рынке криптовалют, эти активы остаются в топе среди россиян в первую очередь благодаря своей доступности.

Правда, криптовалюты чаще всего используются в качестве краткосрочной инвестиции, так же как и иностранная валюта, и обычно покупаются и продаются в течение года, — подчеркивается в исследовании WGC.

Любопытно, что ни акции, ни облигации вообще не вошли в топ-5 самых покупаемых инструментов у россиян. Так, согласно опросу WGC, только 11% опрошенных признались, что покупали акции в последние 12 месяцев. Инвестиции в ОФЗ делали лишь 10% респондентов.

Надежда на золото

Золото в списке предпочтений россиян оказалось только на шестом месте.

Наше исследование показало, что, несмотря на здоровый аппетит к инвестициям в золото, в настоящее время им владеют только 16% россиян, — констатирует директор по государственной политике и взаимодействию с центральными банками Всемирного совета по золоту Татьяна Фик. — Ставка НДС в размере 20%, взимаемая при покупке золотых слитков — самая высокая в мире, — несомненно, сдерживает рост инвестиционного рынка. Но есть основания надеяться, что эта ситуация может улучшиться. Ожидаемая отмена НДС должна оживить рынок и разблокировать приток инвестиций.

79% розничных инвесторов рассматривают инвестирование в золото в будущем, а 57% россиян допускают такую возможность, несмотря на то что никогда раньше не инвестировали в золото, выяснили в WGC.

Наибольший интерес к инвестированию в золото есть у молодых инвесторов в возрасте 25–34 лет (именно они проявляют наибольшую готовность к диверсификации портфеля). 17% из них сообщили, что инвестировали в золото в том или ином виде в течение последних 12 месяцев, а 27% заявили, что обязательно будут вкладываться в золото в будущем.

Подавляющее большинство инвесторов в России — 75% опрошенных — считают золото безопасным, надежным и ценным активом, который не потеряет своей стоимости в будущем. Две трети россиян воспринимают этот драгметалл как защиту от инфляции и колебаний валютных курсов, а более половины (52%) доверяют золоту даже больше, чем валютам других стран. 66% инвесторов говорят, что обладание золотом дает им чувство безопасности в долгосрочной перспективе. Они также считают золото активом с низким риском — 28% респондентов назвали это основной причиной, которая могла бы гипотетически мотивировать их инвестировать в золото.

По словам г-жи Фик, хотя инвесторы открыты для золота и верят в его способность защитить свое богатство, есть две ключевые проблемы, с которыми сталкивается золото как инвестиционный актив: отсутствие информации и доверия со стороны инвесторов.

Почти две трети опрошенных россиян считают, что у них недостаточно информации о золоте. Им не хватает необходимых знаний о том, как инвестировать, и они не знают о доступных вариантах инвестирования.

К примеру, 60% инвесторов ответили, что будут рассматривать золотые монеты в следующие 12 месяцев, тогда как только 7% купили их в предыдущие 12 месяцев. Что касается ETF на золото, то 48% опрошенных заявили, что рассматривают этот инструмент, но за предыдущий 12-месячный период только 5% фактически купили биржевые фонды на золото.

Кроме того, многие инвесторы по-прежнему считают, что могут столкнуться с попыткой продажи золотых подделок. С этим связана озабоченность по поводу отсутствия гарантии чистоты золота.

Мужчины и женщины в России инвестируют по-разному

Большинство российских семей имеют двойной доход. При этом мужчины часто зарабатывают больше: в группе с самым высоким доходом почти в два раза больше мужчин (18%), чем женщин (10%), посчитали в WGC.

Тем не менее модели сбережений и инвестиций, а также размеры портфелей у мужчин и женщин схожи. Активные инвесторы обоих полов экономят около 15% своего дохода, портфели мужчин в среднем включают 2.8 инструмента, женщин — около 2.6.

Кажется, что различия между отношением инвесторов-мужчин и женщин-инвесторов к инвестициям в целом не настолько явные, но настоящее расхождение заключается в их отношении к риску.

Мужчины предпочитают инвестировать на короткий срок и более агрессивно подходят к выбору инвестиций, а многие из них и вовсе рассматривают инвестирование как хобби. У agile-стратегов, 56% которых составляют мужчины, среднее количество продуктов в портфеле выше (3.2), а 31% представителей этой группы предпочитают инвестировать в иностранную валюту.

Женщинам менее комфортно рисковать. В категории «осторожных вкладчиков» 57% составляют женщины. Они ищут более безопасную среду инвестиций, чаще выбирая для себя сберегательные счета и продукты на основе страхования жизни. 78% опрошенных WGC женщин заявили, что в течение последних 12 месяцев они инвестировали через депозиты. А больше половины ответили, что не пытаются воспользоваться краткосрочными рыночными колебаниями, чтобы принимать какие-то решения по инвестициям.

Где россияне берут информацию об инвестициях

И мужчины, и женщины используют различные источники информации для принятия инвестиционных решений. 46% женщин ответили, что если им нужен инвестиционный совет, они часто консультируются с друзьями, родственниками или коллегами, а 28% обращаются к представителю своего банка.Мужчины предпочитают менее личный подход: им комфортнее получать советы по инвестициям онлайн.

Но когда и тем и другим действительно нужна какая-то информация по финансам и инвестициям, и мужчины, и женщины ищут ее в Интернете. Из 13 процитированных источников информации четыре из пяти лучших были цифровыми — веб-сайты и мобильные приложения, финансовые платформы, блоги/форумы и социальные сети.

Факторы спроса: почему люди в России инвестируют?

В те или иные периоды спрос на инвестиции, в том числе в России, поддерживают разные факторы. Они зависят от того, какие выгоды стремятся получить инвесторы в каждом конкретном инвестиционном случае.

Основной фактор спроса на инвестиции в России — стремление инвесторов получать регулярный доход, с ним чаще всего сталкиваются осторожные вкладчики и инвесторы, готовые рискнуть по чьему-нибудь совету. Здесь за внимание инвесторов пока главным образом конкурируют недвижимость и сберегательные счета.

Интеллектуальный азарт — второй по распространенности драйвер спроса на инвестиции среди частных инвесторов в России. Этот мотив инвестировать особенно актуален для трейдеров, любящих приключения. Особым интересом инвесторов в этой ситуации пользуются биржевые, товарные фонды, акции и криптовалюты.

Как технологии драйвят рынок инвестиций

Недавнее исследование Ernst and Young поставило Россию на третье место в мире по внедрению технологий в сфере финансов после Китая и Индии, причем восемь из десяти россиян используют какие-либо услуги в сфере финансовых технологий.

Одно из самых широких применений финтех нашел в сфере мобильных платежей. Этими услугами пользуются почти 60% россиян; для сравнения: в мире примерно 20%. По данным Сбербанка, в четвертом квартале 2019 года россияне впервые совершили больше платежей онлайн, чем наличными. Эта тенденция, похоже, сохранится.

А вот использование робоэдвайзеров — инновации, которая взорвала сферу инвестиций на других рынках, — в России еще не приобрело такой популярности. Как показало исследование WGC, только 10% российских инвесторов использовали роботов-консультантов для инвестиций, а, например, в США — 19%. Тем не менее количество пользователей робоэдвайзеров в России, похоже, будет неуклонно расти — по прогнозам Statista, за 2020 год оно увеличится примерно на 10%.

Онлайн-платформы в принципе уже достаточно широко используются как способ инвестирования: четверть инвестиций в России происходит исключительно в Интернете. Лидируют на рынке цифровых инвестиций криптовалюты, почти 80% которых покупаются исключительно в Интернете. Но и 31% золота в хранилищах и 35% обеспеченных золотом ETF также приобретаются инвесторами онлайн.

Источник

Годовой заработок на инвестициях: во что нужно было вкладывать в 2020-м

Для расчета доходности за минувший год «РБК Инвестиции» рассмотрели наиболее типичные варианты вложения 100 тыс. руб.: предполагалось, что инвестиции были сделаны 23 декабря 2019 года, а их итоги подводились 22 декабря 2020 года. Учитывались следующие способы размещения средств:

- положить деньги на банковский депозит в рублях;

- купить акции российских компаний;

- купить облигации российских компаний;

- купить государственные облигации федерального займа (ОФЗ);

- купить евро на бирже;

- купить доллары США на бирже;

- конвертировать рубли в доллары США и купить акции иностранных компаний;

- купить евро и положить деньги на банковский депозит в евро;

- купить доллары США и положить деньги на банковский депозит в долларах.

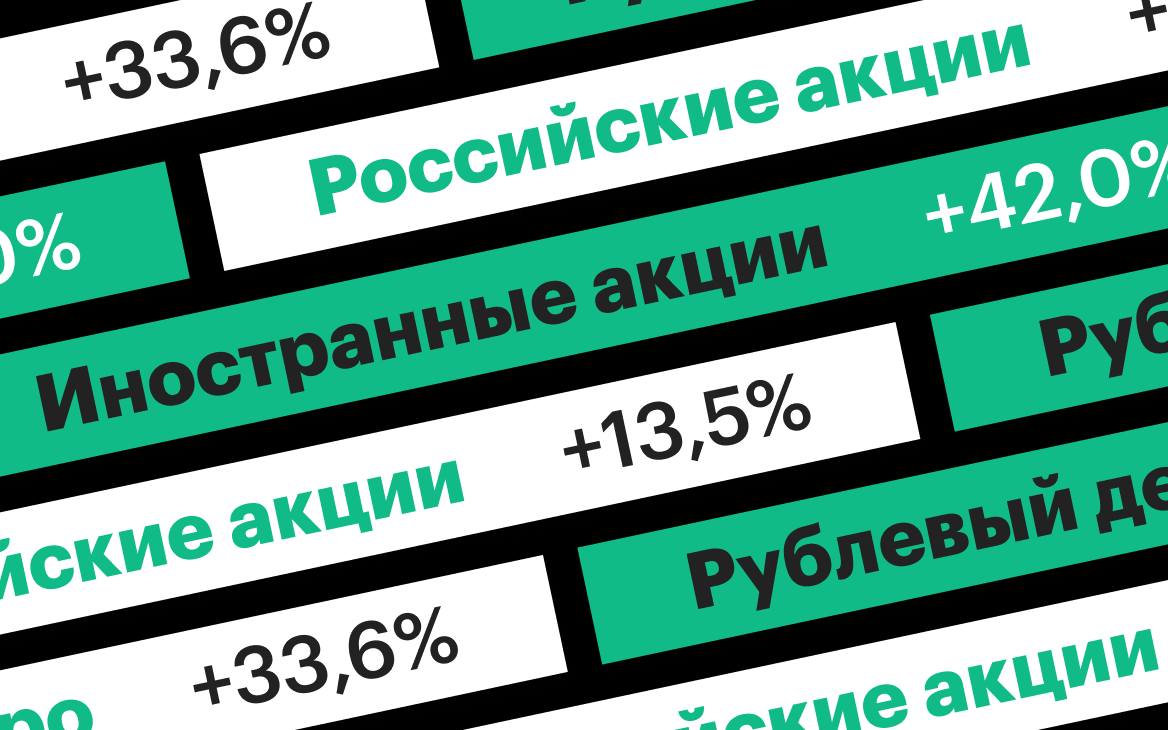

Как приумножились ₽100 тыс. за год

Возможно, это покажется странным, но в отличие от предыдущего года, в эксперименте 2020 года не было вложений, которые принесли бы инвестору убыток. Все виды вложений оказались выгоднее, чем обыкновенный годовой рублевый банковский депозит, доходность которого на момент инвестиций в декабре 2020 года, по данным Банка России, составляла 7%.

Покупка валюты — долларов США, а главным образом евро, давала возможность сделать самые выгодные инвестиции. Как видно на графике, именно курсы евро и доллара показали наибольшую динамику к рублю.

Курс доллара вырос за год на 21,91%, курс евро — на 33,6%. Приобретение валют само по себе было выгодной инвестицией. В списке доходностей эти вложения находятся на третьей и пятой строчках. Просто купив евро на ₽100 тыс. год назад, инвестор получил бы сейчас ₽133,6 тыс. Покупка долларов на ту же сумму принесла бы ₽121,9 тыс.

Если инвестор не просто покупал валюту, но и вкладывал ее, то его прибыль была выше.

Самыми выгодными инвестициями оказались вложения в акции иностранных компаний. Купив год назад иностранные акции на ₽100 тыс., сейчас можно было в среднем продать их на сумму ₽142 тыс.

Подорожание иностранных акций оценивалось по динамике индекса полной доходности S&P 500, который учитывает стоимость бумаг с учетом выплаченных дивидендов. Индекс S&P 500 был выбран, поскольку он охватывает широкий спектр акций, торгуемых на американских биржах. С 23 декабря 2019 года по 22 декабря 2020 года он вырос на 16,48% (с 6 537,4 пункта до 7 614,83 пункта). Для сравнения, за тот же период индекс полной доходности Dow Jones Industrial вырос на 7,56%, а индекс полной доходности NASDAQ Composite на 44,46%.

Год назад на ₽100 тыс. инвестор мог купить $1606 по курсу ₽62,265 за $1. Вложив год назад в иностранные акции $1606, сейчас инвестор получил бы на выходе на 16,48% больше — $1870,7. На момент подведения итогов доллары можно было конвертировать в рубли по курсу ₽75,91 за $1 — это дает инвестору итоговую сумму в ₽142 тыс. с приростом капитала в 42%.

Если инвестор положил бы купленную валюту на валютный банковский депозит, то он тоже увеличил бы доходность своих инвестиций по сравнению с простой покупкой валюты. По данным ЦБ, ставка депозитов в евро в декабре 2019 года составляла 0,12%, а в долларах — 1,529%.

Вложение на депозит в евро суммы ₽100 тыс., или 1448,23 евро по биржевому курсу на 23 декабря 2019 года (₽69,05 за евро) позволило получить через год 1449,96 евро. Но по курсу на 22 декабря 2020 года (₽92,23 за евро) в рублях это было было ₽133,7 тыс. — второй по эффективности вид инвестиций 2020 года.

Депозит в долларах, с учетом процентной ставки и роста курса доллара, занимает четвертую строку нашего списка вложений. На такой операции инвестор на вложенные ₽100 тыс. получил бы ₽123,8 тыс. Положив $1606 на депозит год назад, сейчас можно было снять $1630,6. По курсу ₽75,91 за $1 — это ₽123,8 тыс.

Рублевые вложения целиком уступили в доходности вложениям в валюте.

Вложение в российские акции ₽100 тыс. к концу 2020 года преобразовалось бы в ₽113,5 тыс. Такой результат мы получаем, ориентируясь на рост индекса полной доходности Мосбиржи на 13,5% — с 5 145,02 пункта до 5 840,43 пункта. И это только шестая строка по уровню доходности.

Вложения в ОФЗ принесли инвестору 8,8% годовых, а в облигации российских компаний — 8,5% (расчет на основе динамики индексов полной доходности государственных и корпоративных облигаций Московской биржи). Это немного, но лучше, чем доходность от банковского депозита.

Если очень повезло

Каковы были максимальные возможности года? Какую доходность мог получить инвестор, если бы ему удалось вложить средства по минимальной цене, а продать по максимальной? В таком удачном случае доходности были бы выше, но распределение по эффективности инвестиций было бы другим. Самую большую доходность могли бы принести российские акции. Если купить акции 18 марта, когда был достигнут ценовой минимум российских бумаг в этом году, а продать, скажем, 17 декабря, то инвестор получил бы доходность 64,4%, превратив тем самым свои ₽100 тыс., в ₽164,4 тыс.

Разница между минимумом индекса полной доходности S&P 500 в 4559,5 пункта и максимумом в 7686,18 пункта, показанные 23 марта и 17 декабря соответственно, составила 68,57%. Но, как видно из предыдущего графика, динамика индекса S&P и курса доллара находились в некоторой противофазе: улучшив показатели по динамике индекса, инвестор в то же время потерял бы на курсе около 8,5%. В итоге, доходность инвестора на такой операции составила бы «только» 54,2%, а вложенные ₽100 тыс. преобразовались бы в ₽154,2 тыс.

Максимальную доходность от покупки валюты можно было бы извлечь, приобретя доллары и евро 10 января по курсу ₽60,88 и ₽67,65 за один доллар и евро соответственно. Доллар следовало бы продать 18 марта по ₽91,9725, а евро 2 ноября по ₽94,14. Тогда инвестор смог бы получить от ₽100 тыс. вложений ₽139,2 тыс. на евро и ₽134,7 на долларе США.

Максимальную доходность можно было извлечь и из вложений в облигации. Если бы инвестор купил ОФЗ 19 марта и продал 9 декабря, а корпоративные бумаги 7 декабря (исходя из минимальных и максимальных значений индексов облигаций), то он получил бы доходность 18,4% на ОФЗ и 12% на облигациях компаний.

Поправка на налоги

Вложения в иностранные акции в пересчете на рубли рассматривались не только для соблюдения равенства условий эксперимента. Дело еще в том, что налогообложение доходов от операций с иностранными ценными бумагами и валютой происходит именно с доходов, пересчитанных в рубли.

О налогах важно не забывать, оценивая реальную доходность инвестиций. Со всех доходов (кроме доходов от ОФЗ, процентов по депозитам и купонного дохода корпоративных облигаций) инвестор по итогам 2020 года должен уплатить в бюджет 13%. Поэтому, например, чистая доходность от вложения в акции иностранных компаний составит не 42%, а 36,5%, в акции российских компаний — 11,8% вместо 13,5%, а в корпоративные облигации 7,4% вместо 8,5%. Но даже после налогообложения результаты инвестиций в различные инструменты остаются в среднем выгоднее банковского депозита.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале Сам ты инвестор!

Источник