План на 300 лет. Зачем японцы заливают рынок стартапов миллиардами

Если вы услышали о новом перспективном стартапе из Пало-Альто, то велика вероятность, что в числе его инвесторов окажется японский SoftBank. Возьмите любую технологическую компанию последних лет, которая уже выросла из ярлыка стартапа и вышла на глобальную арену, и в списке ее ранних инвесторов вы тоже наверняка встретите SoftBank.

Китайский интернет-гигант Alibaba, американский телекоммуникационный провайдер Sprint, сервисы такси Uber и Grab, производители процессоров Nvidia и ARM, специалисты по робототехнике Boston Dynamics, разработчики самого популярного корпоративного мессенджера Slack Technologies, одна из крупнейших сетей коворкингов WeWork — все это небольшая и самая известная часть того, во что вложил деньги SoftBank и его бессменный глава Масаёси Сон.

У SoftBank есть собственный инвестиционный фонд Vision Fund. Одно только актуальное портофолио фонда насчитывает 66 компаний. Фонд называют крупнейшим в истории сосредоточением коллективных инвестиций в технологии. Его капитал — около $100 млрд. Это беспрецедентная сумма, от которой темнеет в глазах у молодых бизнесменов Кремниевой долины и растет негодование других венчурных инвесторов. Для сравнения, в 2018 году вся американская индустрия венчурных фондов привлекла «всего» $54 млрд.

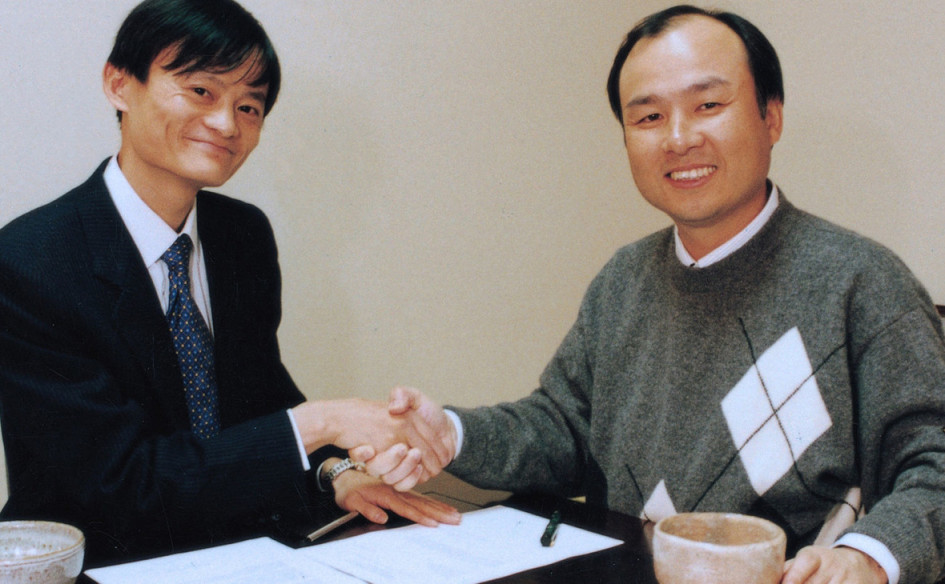

Лаконичный сайт Vision Fund украшает фотография, на которой мы видим подписывающих соглашение главу Alibaba Джека Ма и основателя SoftBank Масаёси Сона. Инвестиция в Alibaba — визитная карточка Сона и его главное достижение. Благодаря этому многие считают японского инвестора провидцем.

От магазина программного обеспечения до мании инвестиций

Компания SoftBank появилась в Японии в 1981 году. Поначалу она была магазином программного обеспечения. Потом занялась изданием журналов, позже превратилась в огромного провайдера связи, а в девяностых перекочевала на рынок инвестиций. Как раз в то время началась волна развития интернета, и SoftBank смог эту волну оседлать, вкладывая деньги в огромное количество проектов.

В середине девяностых компания договорилась с молодым стартапом Yahoo! о создании японского представительства американского поисковика. Так появился сайт Yahoo! Japan, в считаные месяцы ставший самым популярным ресурсом страны. Это уже была крупная победа — но впереди SoftBank ждал настоящий прорыв.

Им стали инвестиции в Alibaba в 2000 году. Размер вложений составил $20 млн. Эту сумму SoftBank впоследствии увеличил, доведя долю в компании до трети акций. Когда 14 лет спустя Alibaba вышла на биржу с рекордным IPO, доля SoftBank превратилась в $60 млрд. Таким образом, вложенная сумма увеличилась в 3 тыс. раз.

В девяностых SoftBank ввязался в настоящую гонку за инвестициями и начал скупать все хоть сколько-нибудь перспективное. Со временем даже появился специальный трекер, отслеживающий вложения фонда SoftBank в режиме реального времени.

Потерять $70 млрд и не испугаться

Основателем SoftBank и идеологом стратегии его вложений остается японский предприниматель Масаёси Сон. Начиная с 1995 года с помощью SoftBank (а также двух входящих в корпорацию фондов: Vision Fund и Delta Fund) Сон инвестировал больше $155 млрд.

У предпринимателя противоречивая репутация в инвестиционной среде. Некоторые считают его человеком с уникальным видением и способностью метко распознать перспективную компанию на раннем этапе. Другие полагают, что Сон вкладывает неоправданно большие деньги в стартапы, не всегда верно оценивает их реальную стоимость и попросту раздувает рынок.

Сон известен своей импульсивностью и легким отношением к риску. Например, в 2017 году ему потребовалось всего 30 минут на принятие решения о 200-миллионной инвестиции в компанию по выращиванию овощей. А в молодую компанию Yahoo! он вложил $100 млн, в то время как ее тогдашний глава Джерри Янг просил всего лишь $5 млн.

Инвестиционный аппетит у Сона не отбил даже кризис доткомов. В конце девяностых SoftBank активно вкладывал деньги в интернет-компании, которые появлялись ежедневно. Когда пузырь доткомов лопнул, состояние Сона сократилось на $70 млрд. Считается, что это самая крупная сумма в истории, которую когда-либо терял один человек.

Сегодня главным инвестиционным механизмом Сона является фонд Vision Fond, основанный в 2017 году. Через него SoftBank покупает стартапы по всему миру.

Почти 100-миллиардный капитал Vision Fund формируется из нескольких источников. Крупнейшим его инвестором является государственный инвестиционный фонд Саудовской Аравии. В течение пяти лет правительство этой страны вливает в Vision Fund $45 млрд.

Еще $28 млрд обеспечивает фонду сам SoftBank, $15 млрд — инвестиционный фонд Mubadala из Абу-Даби. Плюс по $1 млрд инвестируют Apple, Foxconn, Qualcomm, Sharp и инвестиционная фирма сооснователя Oracle Лоуренса Эллисона.

Еще один финансовый пузырь или рост в течение 300 лет?

Действия SoftBank в девяностых помогли раздуть пузырь доткомов. В наши дни корпорацию упрекают в раздувании другого пузыря — технологических стартапов.

Предприниматели, сосредоточившие свои усилия на создании технологических проектов, могут быть только рады появлению инвестфонда с сотней миллиардов долларов и его щедрым руководителем.

При этом существует мнение, что SoftBank негативно влияет на технологию привлечения венчурного капитала и портит инвестиционнную экосистему. Для некоторых компаний, сумевших привлечь интерес Сона, гигантские инвестиции Vision Fund становятся в некотором смысле альтернативой IPO с возможностью оставаться частным предприятием. Такие компании чувствуют гораздо меньше необходимости решать проблемы своего бизнеса и учиться финансовой эффективности.

В результате получается переоцененный рынок, напоминающий все тот же пузырь конца девяностых. «SoftBank вбросил $90 млрд в рынок, который на взгляд некоторых людей и без того перегрет», — приводит The Wall Street Journal цитату основателя венчурного фонда PivotNorth Capital Тима Коннорса.

Сон с этим не согласен. По его мнению, рост цен акций интернет-компаний в девяностых не был экономическим пузырем — потому что часть тех компаний смогла выжить после кризиса доткомов и сегодня они стоят больше, чем к моменту пика в 2000 году.

В мае 2019 года SoftBank объявил, что запускает второй фонд на 100 млрд — Vision Fund II. По словам Сона, политика агрессивных инвестиций сегодня должна обеспечить SoftBank рост в течение 300 лет и создать основу для благополучного существования его детища в будущем — в мире, когда, по мнению Сона, большая часть современных компаний уже исчезнет.

Экономическое явление, вызванное активной торговлей переоценёнными акциями IT компаний и стартапов. В период с 1995 по 2000 индекс NASDAQ вырос на 400%, а в 2002 году упал на 78% и потерял $5 триллионов капитализации. Из-за обвала началась волна банкротств. Термин «дотком» происходит от коммерческого домена верхнего уровня – .com. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник

Обзор инвестиций в акции японских компаний

На фоне перекупленности фондового рынка США инвесторы (например, недавно Баффет начал скупать акции японских компаний) ищут новые пути диверсификации своих портфелей. Одним из них могут стать акции японских компаний. Давайте обсудим особенности экономики этой страны и оценим, есть ли у таких вложений перспективы.

Ситуация в японской экономике

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Японская экономика – третья в мире по размеру ВВП. Она славится инновациями, на которых сделали себе громкое имя такие гиганты, как SONY, Sharp, Panasonic, Hitachi и др. Однако фондовый индекс Nikkei 225 сейчас находится на уровне 1991 г. После падения с исторического максимума 1989 г. он так и не смог восстановить потери. Снижение, перемежающееся кратковременными попытками роста, продолжалось вплоть до 2012 г. Затем наметилась позитивная тенденция. Но она пока не дает значимых результатов. Это вносит сомнения в популярное утверждение о том, что на длинном горизонте рынок всегда растет.

Провалу предшествовал период роста, длившийся более 50-и лет. Накануне кризиса конца 80-х г.г. мультипликатор P/E многих компаний превышал 100. Основной причиной раздувания пузыря считается менталитет японцев. Для их культуры естественно сберегать капитал в ущерб потреблению. Убежденные в том, что послевоенные темпы развития экономики сохранятся надолго, люди покупали инвестиционные активы по завышенным ценам.

Сегодня среднее значение мультипликатора P/E находится на уровне 20, что считается достаточно высоким показателем на мировом рынке. Например, в России он составляет 9. Поэтому говорить о глобальной недооценке японского рынка нет оснований.

Несмотря на принимаемые правительством меры стимулирования и нулевые ставки, ВВП страны не растет. Япония оказалась в дефляционной ловушке. Это можно объяснить тремя причинами:

- Деньги, которые были направлены в реальный сектор экономики, вкладывались в инфраструктурные проекты – дороги, мосты и пр. Многие из этих программ оказались неэффективными.

- Средства, предоставленные финансовому сектору, были использованы им не для кредитования бизнеса и стимулирования спроса населения, а для укрепления собственной финансовой устойчивости. Это обусловлено тем, что после обвала многие банки не обанкротились только благодаря господдержке. Выданный ими в годы роста портфель кредитов оказался просрочен, а стоимость залога резко упала. Своевременный уход этих банков с рынка мог бы оздоровить сектор. Но правительство опасалось, что это приведет к социальной нестабильности.

- Старение населения обусловило замедление темпов роста рабочей силы.

Экономическая депрессия: прошлое и настоящее

Удастся ли нам избежать экономической депрессии

Интересные эмитенты Японии

Самыми популярными эмитентами Японии в 2020 г. стали пять компаний, акции которых Баффет купил к своему 90-летию. Посмотрим на них поближе и постараемся понять, почему гуру выбрал именно эти бумаги.

- Itochu. В августе 2020 г. ее акции находятся на историческом максимуме. Относительно 1989 г. котировки выросли более чем вдвое.

- Mitsubishi. Легендарная компания, но нисходящий тренд котировок длится уже 20 лет.

- Marubeni. Стоимость акций несколько раз пытались обновить показатель 1989 г., но в последние два года наблюдается спад.

- Mitsui. После обвала 1989 г. компания восстановила свои позиции к 2005 г. Но кризис 2008 г. нанес ей жестокий удар. Стоимость акций до сих ниже, чем до кризиса.

- Sumitomo. Расцвет пришелся на 2006 г. С тех пор акции потеряли 75% цены.

На рисунке ниже приведены основные показатели этих эмитентов:

Все компании платят дивиденды на уровне 3–6% годовых. Это выше среднего по японскому рынку. Еще одна общая черта – их сфера интересов охватывает практически все отрасли реальной экономики. Видимо, Баффет решил, что достойный его внимания бизнес стал стоить достаточно дешево.

Чтобы вслед за Berkshire Hathaway вложиться в японский рынок, вам нужно работать с зарубежным брокером или иметь статус квалифицированного инвестора. Некоторое время на Московской бирже можно было купить ETF от Finex. Но в начале 2020 г. он был закрыт в связи с низким интересом трейдеров. На Санкт-Петербургской бирже бумаг из Японии пока нет. В июле 2020 г. площадка анонсировала свое желание начать работать с азиатскими активами, но точные сроки неизвестны.

Самый простой вариант – инвестиции через иностранного брокера. На мировых площадках вам будут доступны не только акции отдельных компаний, но и паи ETF, например:

- EWJ — iShares MSCI Japan Index ETF;

- EZJ — Ultra MSCI Japan ProShares ETF;

- 1329 — iShares Nikkei 225 (доступен только на Токийской бирже).

Для чего инвестору индекс умных денег – Smart Money Flow Index

Smart Money Flow Index, или как следить за умными деньгами

Для покупки японских эмитентов лучше всего работать на Токийской или Нью-йоркской бирже.

Перспективы японских акций

Далеко не весь рынок этой страны находится в стагнации. Ряд компаний, таких как Itochu и Sony, показывает уверенный рост на протяжении последних 3–5 лет. Поэтому говорить о том, что экономика Японии бесперспективна, не стоит. Таково мнение инвесторов с мировым именем. Например, Джим Роджерс в августе 2020 г. заявил, что вложился в японские ETF, поскольку предпочитает упавшие рынки перегретому американскому. Кроме того, на фоне глобального взлета IT-компаний США, многие трейдеры надеются на аналогичную ситуацию на других рынках. А мы привыкли ассоциировать с высокими технологиями в первую очередь Японию.

Но не следует забывать о том, что экономика страны в целом продолжает находиться в рецессии, что усугубилось коронавирусным карантином. Надёжных сигналов о том, что ситуация улучшается, пока нет. Основная причина роста индексов в 2020 году – ожидание мер поддержки от японского центробанка.

Также остается актуальным риск, связанный с курсом йены. Несмотря на то что многие воспринимают японскую валюту как защитный актив, осенью 2016 г. она обвалилась на 15% относительно доллара.

Выводы по японским акциям

Инвестиции в японские компании подойдут тем, кто заинтересован в долгосрочных вложениях и ищет альтернативу американскому рынку. При этом покупать широкие индексные фонды, на мой взгляд, не имеет особого смысла. Нет и оснований ожидать, что в стране в обозримой перспективе начнется устойчивый экономический рост. Интерес могут представлять только отдельно взятые компании. При этом я бы не стал вкладывать в них совокупно более 10% от капитала.

Расскажите в комментариях, как вы оцениваете перспективы ETF на японский рынок. Планируете ли покупать отдельные акции, если они появятся на Санкт-Петербургской бирже?

Почему случился дефолт 1998 года

Дефолт 1998 года – возможно ли это сегодня?

Источник