- Во что инвестировали россияне в 2020 году

- Роман Качинский

- Банковские вклады

- Брокерский счет

- Коммерческая недвижимость

- Недвижимость. Мезонинные кредиты

- Недвижимость за рубежом

- Цифры никогда не врут

- Коллективные инвестиции

- Фиксированный доход

- Банковская гарантия

- Что делать?

- Куда вкладывать деньги в 2020 году

- ТОП-5 вариантов вложить деньги в 2020 году

- Вклады — как сохранить и приумножить

- Инвестиции в МФО

- Индивидуальный инвестиционный счет — плюсы и минусы

- ПИФы – доходность максимальная

- Индексный продукт

- Другие варианты инвестирования

- Форекс и криптовалюта

- Частное кредитование

- Варианты инвестирования в 2020 году – итог

- Комментарии: 0

Во что инвестировали россияне в 2020 году

Роман Качинский

Инвестиции — дивный новый мир, охватывающий умы все большего количества россиян. Неудивительно. Поколение X, а тем более Y растут намного более прогрессивным и экономически активным, оставляя позади поколение бэбибумеров, рожденных в послевоенные десятилетия. Деньги необязательно зарабатывать тяжелым трудом — главный лозунг современного цифрового общества. И это правда. Особенно когда речь идет об инвестициях. Во что инвестируют и будут инвестировать в ближайшем будущем россияне? Банковские вклады, акции, облигации, доходная недвижимость и многое другое.

Банковские вклады

Пожалуй, стоит начать с самого безобидного и бесполезного инструмента — банковский вклад. По данным ЦБ, инвесторов в России около 1%, даже меньше. А вот банковских вкладчиков — десятки миллионов. Конечно, безрисковая ставка доходности и отсутствие налога на депозит — привлекательное предложение. Но до поры до времени. Ставки по банковским депозитам снижаются, они уже не выглядят такими привлекательными, как раньше. Средняя максимальная ставка в банках продолжает обновлять исторический минимум: в I декаде сентября она составила 4,41%. С учетом инфляции — всего ничего.

Брокерский счет

В этом году молодое поколение обращает особое внимание на опасный и рискованный мир серьезных инвестиций. Обучаясь азам финансовой грамотности и трейдингу, неопытные инвесторы выходят на рынок в поиске более высокого дохода. Московская биржа сообщила, что в августе этого года брокерские счета открыли более полумиллиона человек — абсолютный рекорд по месячным цифрам.

Казалось бы, пандемия, экономический кризис, спад предложения на рынке труда должны были отрицательно сказаться на инвестиционной активности. Но произошло все с точностью наоборот: свободное время россияне начали тратить на отложенные в дальний ящик насущные дела, в том числе на изучение инвестиционных принципов. Тем более что крупные отечественные игроки (такие как «Тинькофф», БКС и другие) вышли навстречу молодежи с интерактивными образовательными курсами и платформами.

Брокерский счет — не только отличная возможность заработать, но и отличная возможность потерять. Например, цена акций может вырасти за один день на 5–10%, однако на такую же величину может и упасть. Выбирая стратегию «сохранить и заработать», самостоятельно выходить и торговать акциями без релевантного опыта немного опасно. Тем более для консервативных инвесторов на рынке появились альтернативы, способные принести равноценный доход при минимальном уровне риска.

Коммерческая недвижимость

Высоким интересом среди обеспеченных россиян пользуются инвестиции в недвижимость, в том числе коммерческую. В России показатели выросли за девять месяцев 2020 года в сравнении с аналогичным периодом прошлого года на 40% — до 2,2 миллиарда евро (по данным Cushman & Wakefield). Как указывается в отчете, больше половины из общей суммы инвестиций пришлось на офисы (33%) и индустриальную недвижимость (27%). Участки под застройку заняли в общей структуре инвестиций 21%, ритейл — 15%. Из минусов коммерческой недвижимости — невероятно высокий порог входа, сложный документооборот. Из плюсов — стабильная высокая доходность (10–20%) и ежемесячные выплаты.

Недвижимость. Мезонинные кредиты

Есть еще один вариант: мезонинные кредиты строительным компаниям. Как и с коммерческими объектами, мезонинный кредит — инвестиционный инструмент с высоким порогом входа и, соответственно, доходом. Как это работает? Инвестор ничего не покупает и ничем не владеет. Вместо этого он предоставляет компании кредит для реализации того или иного проекта: разработки участка, строительства или расширения портфеля арендных объектов. Для компаний это что-то среднее между банковским кредитом и прямыми инвестициями. Такие кредиты не получили бы широкого распространения, если б инвесторы не были заинтересованы в пассивном доходе, отсутствии сложного документооборота, возможности инвестировать удаленно. Налицо общественный запрос на упрощенную инвестиционную практику. Что ж, посмотрим, может ли ответить на него зарубежная недвижимость? Конечно, услуга мезонинного кредита активно развивается, но при этом относится все же к рискованным вложениям. Кто знает, как поведет себя стройка?

Недвижимость за рубежом

52% всех денег мира хранятся в недвижимости. Ничего удивительного. Стабильность, сохранность, ликвидность. А для россиян это еще и возможность получить доход в стабильной валюте и ВНЖ европейской страны. Этот вид инвестиций подойдет скорее для инвесторов с консервативным риск-профилем. В среднем речь идет о доходе 5–12% годовых, в зависимости от страны и профессионализма управляющих. А тем, кто привык к венчурным сделкам x10 или x15, здесь делать нечего. Разве что диверсифицировать свой портфель, посвятив его часть чему-то менее рискованному и более надежному.

Цифры никогда не врут

Россияне все чаще стали покупать недвижимость за рубежом. Об этом говорит и статистика трансграничных переводов резидентов России на операции с недвижимым имуществом. Если в 2016 году общая сумма составила $870 млн, то уже в 2018-м — $1234 млн. Даже сейчас, во время пандемии, более 60% инвесторов и консультантов, в том числе из России, считают карантин подходящим временем для совершения сделок и находятся в активном поиске объектов для инвестирования (по данным Tranio). Экономический кризис серьезно пошатнул мир, но, кажется, недвижимость, по обыкновению, одна из первых снимет медицинскую маску и вдохнет полной грудью. Ну а пока обезопасить себя от страшного монструозного рынка можно с помощью трех вещей: коллективное владение, фиксированный доход и банковская гарантия.

Коллективные инвестиции

Некоторые прогрессивные страны, такие как Грузия, от которой вообще никто этого не ожидал, разрешили на законодательном уровне не только долевое владение, но и в прямом смысле прямую покупку квадратного метра. Инвесторы могут удаленно купить всего 1 квадратный метр и зарабатывать на нем свой процент. Конечно, на квадратный метр нельзя перевезти семью, но вполне возможно составить эффективную инвестиционную стратегию. Минимальная инвестиция в этом случае в нашей компании составляет $3 тыс. Но и это не предел.

Фиксированный доход

В последнее время я все чаще наблюдаю за поведением российских инвесторов, которые просто не хотят выходить за рамки привычной жизни. Даже если где-то там и вправду трава зеленее и свежее. Так и в доходной недвижимости: мы привыкли, что УК, не желающие брать на себя ответственность, предлагают нам плавающий доход. Может, 3%, а может, и 7%, как Бог пошлет. Но вот Бог посылает им все 12%, а до владельца квартиры доходит всего 3%. Для тех, кто отказывается привыкать к необоснованно плавающим обещаниям управляющих компаний, существуют проекты с гарантированным доходом. Например, фиксированная ставка 8% или даже 6% звучит как новогодняя сказка. В этом случае компания берет на себя не только сверхприбыль, но и все риски, оставляя инвестора в сильной позиции как полноправного партнера и владельца недвижимости.

Банковская гарантия

Если предыдущие инструменты просто минимизировали риски инвестора, банковская гарантия выступает страховым гарантом между владельцем апартаментов и управляющей компанией. В общем, суть гарантии такова: если УК по какой-то причине не выплатит обещанный процент, тогда за них это сделает банк. Доходность в таком случае, скорее всего, немного понизится, ведь за свою работу учреждение взимает комиссию. Но в некоторый кейсах это того стоит.

Что делать?

К сожалению, «дети Советского союза» не видят различий между симпатией, удовольствием и реальным доходом, который бизнес и должен приносить прежде всего. Бизнес должен приносить удовольствие? Да. Но не инвесторам, а управленцам. Мне, например, нравится то, чем я занимаюсь. Наша компания специализируется на премиальных бутик-отелях и инвестиционных проектах, но это не значит, что нашим инвесторам должно это нравиться. Нашим инвесторам должны нравиться деньги! Просто представьте, как много отличных предложений прошло мимо, потому что у вас просто не дрогнуло сердце при разговоре о металлургическом заводе, нефти или биткоине. Так оставим свои пристрастия и будем инвестировать в деньги.

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

Источник

Куда вкладывать деньги в 2020 году

Деньги должны работать. Иначе их реальная цена будет съедена инфляцией. Вариантов инвестирования в настоящее время масса. Поэтому выбрать подходящий инструмент, в зависимости от имеющейся суммы и предпочтительных рисков, не составит труда. Бробанк, в свою очередь, сгруппировал 5 способов – куда вкладывать деньги в 2020 году, чтобы заработать. С разной доходностью.

ТОП-5 вариантов вложить деньги в 2020 году

Требований при подготовке перечня вариантов инвестирования было три. Первое – доступность. В частности, для физлиц. Второе – приемлемый срок. Продукты не должны быть рассчитаны на долгосрочную перспективу. Например, 5 и более лет. Третье – возможность применения неквалифицированными лицами.

Вклады — как сохранить и приумножить

Основная цель банковских вкладов – сохранение денег. Об этом свидетельствует их доходность. Она находится в пределах 5-6% годовых. В то же время такие ставки позволяют и приумножить сумму накоплений.

Например, инфляция за минувший год находится приблизительно на уровне 3%. Даже если не брать во внимание, что вклады на начало 2019 года принимались по значительно большей ставке, удастся получить доход в размере 2-3% годовых.

С одной стороны – это очень мало. С другой – банковские вклады застрахованы государством. То есть нет рисков утраты денег. Причем как основной суммы, так и дохода. Соответственно, использование такого инструмента, пусть и с небольшой прибылью, позволяет быть уверенным в завтрашнем дне.

Преимущества:

- Отсутствие рисков. Естественно, если речь идет о сумме до 1,4 млн рублей. Этот объем денег застрахован государством. При любом условии он будет возвращен вкладчику.

- Универсальность. Все банки позволяют выбрать продукт с самыми разными функциями и условиями. Например, капитализацией или выплатой процентов, возможностью пополнения и частичного снятия, и т.д.

- Ассортимент. 90% действующих банков имеют право на привлечение денег граждан. Соответственно, выбрать подходящую коммерческую структуру в рамках конкурентного рынка не составит труда.

Недостатки:

Фактически только один – доходность. Отдельно стоит упомянуть, что банки внедряют дополнительные варианты вкладов – комплексные. С инвестиционным и накопительным страхованием.

По таким продуктам ставки больше – до 7-8% годовых. В то же время они исключаются из рассмотрения по причине срока. Отчисления в сопутствующий продукт придется делать не менее 5 лет.

Инвестиции в МФО

В текущем 2020 году рассчитывать можно на доходность в 13-15% годовых. Да, некоторые предложения предусматривают ставку до 20%. В то же время стоит помнить об уплате налога в 13% от получаемого дохода. Что в итоге немного снижает прибыль до среднестатистического уровня.

Основной нюанс направления – доступен далеко не многим гражданам. Минимальная сумма инвестиций от одного физлица – 1,5 млн рублей. То есть необходимо располагать значительными накоплениями.

Помимо этого, средства, вложенные в МФО, не застрахованы. Как, например, в случае с банковскими вкладами. При закрытии компании вернуть их можно только через реестр кредиторов. Правда, даже частично сделать это редко удается.

Преимущества:

- Более высокая доходность в сравнении с банковскими вкладами. Разница достигает 2-3 раз.

- Универсальность. Имеющиеся предложения предусматривают разные сроки, начиная от 3-6 месяцев, возможность ежемесячной выплаты процентов или капитализации и т.д.

Недостатки:

- Риски. Вероятна потеря всех денег. Поэтому выбирать компанию стоит тщательно. Опираясь на ее финансовое состояние. Причем с дальнейшим его отслеживанием для оперативного реагирования.

- Минимальный порог входа на рынок. Полтора миллиона рублей есть далеко не у всех.

Индивидуальный инвестиционный счет — плюсы и минусы

Цель – приобретение облигаций. Как коммерческих структур, так и федерального займа (ОФЗ-н). Важно отметить, что такой счет у физического лица может быть только один в одном из банков России. Доходность может достигать 5-9% годовых.

Подобный вариант инвестирования уже более приближен к долгосрочным проектам. Счет (ИИС) открывается минимум на 3 года. Причем с ограничением ежегодных взносов – не более 1 млн рублей.

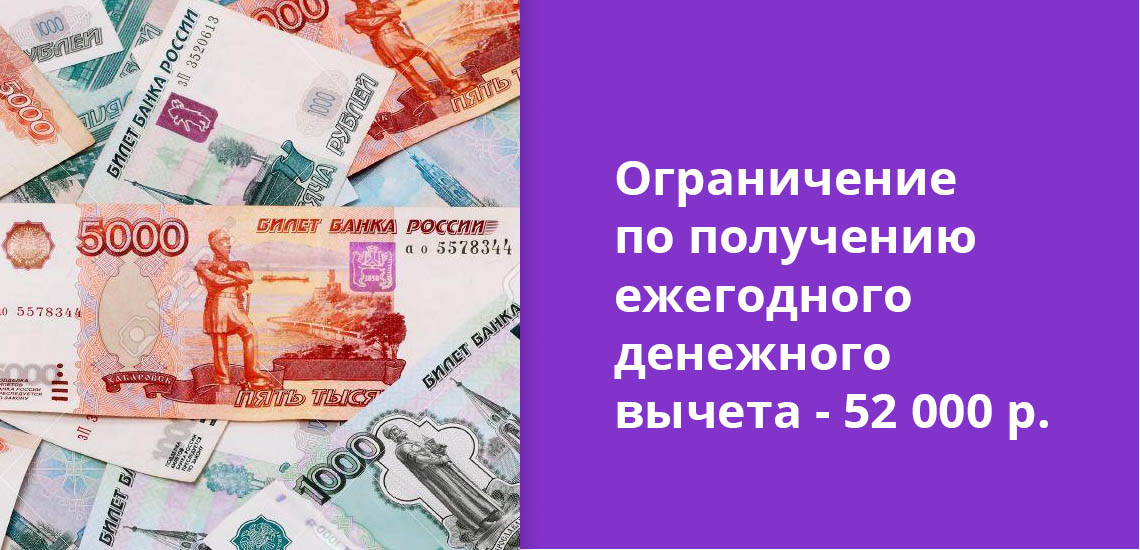

Популярность такого вложения денег обусловлена наличием налогового вычета. Причем клиент сам выбирает вариант его выплаты. Первый – получать ежегодно деньгами (ограничение – 52 000 рублей) от вносимых сумм на счет. Второй – через 3 года вернуть 13% от дохода по ИИС.

Преимущества:

- Доступность. Открыть ИИС можно даже с вложением 1 рубля.

- Налоговый вычет. Причем с вариантами выбора для клиента. Что повышает общую доходность продукта.

- Пополнение. Доступно в течение всего срока действия счета.

Недостатки:

- Подходит для долгосрочной перспективы. Закрытие счета ранее чем через 3 года полностью аннулирует весь смысл его открытия.

- Ограничение максимальной суммы. Можно пополнять счет не более чем на 1 млн рублей в год.

ПИФы – доходность максимальная

Самый привлекательный вариант среди всех рассматриваемых с точки зрения заработка. Он фактически не ограничен. Может составлять и 100% за год. Правда, этому сопутствуют соответствующие риски. Так же есть шанс уйти в минус.

Принцип этого инвестирования заключается в передаче денег управляющей компании. Именно она, предварительно разработав стратегию, вкладывает средства. Например, в ценные бумаги или недвижимость.

Преимущества:

- Неограниченная доходность. Зависит только от изменения цены приобретенного пая.

- Универсальность. Доступ есть у граждан как с небольшими накоплениями, например, от 1000 рублей, так и со значимыми суммами (без ограничений).

Недостатки:

Фактически только один — риски. Они сопоставимы с доходом. То есть не ограничены. Можно не только уйти в минус, но и полностью утратить все накопления.

Индексный продукт

Как минимум на текущий момент 2020 года, предлагается только одной кредитной организацией – Фридом Финанс. Причем стоит выделить – именно банком, а не инвестиционной компанией. Предложение представляет собой своеобразный гибрид вклада и торговли акциями.

Суть заключается в открытии простого вклада. Все его средства застрахованы. Также, невзирая на итог, по окончанию срока действия договора они возвращаются. Соответственно, своими деньгами клиент никак не рискует.

Относительно дохода. Он не ограничен, но и может оказаться нулевым. Вкладчик сам выбирает акции, на стоимости которых будет рассчитана прибыль. От изменения их цены все и зависит. Предложение актуально для тех, кто хочет выйти на рынок акций, но не желает рисковать своими деньгами в процессе получения практики.

Преимущества:

- Неограниченная доходность. Все зависит от изменения цены выбранных акций.

- Отсутствие рисков утраты своих денег. Причем не только в рамках продукта, но и в целом — они попадают под действие системы страхования вкладов.

Недостатки:

- Ограниченные условия. Договор можно заключить только на год.

- Доступность. Открыть вклад можно только после визита в офис банка. Он представлен всего в 22 городах России.

Другие варианты инвестирования

Задаваясь вопросом – куда вкладывать деньги в 2020 году, нередко можно встретить следующие предложения: недвижимость и драгоценные металлы, форекс и криптовалюта, частное кредитование. Каждый из способов располагает своими нюансами.

Вложение денег в металлы и недвижимость

Этот вариант достаточно эффективен. Практически всегда приносит прибыль. Естественно, при правильном подходе и наличии достаточных знаний. В то же время нельзя забывать о двух нюансах.

Первый – вложения сюда могут быть только долгосрочными. Минимум на 5 лет. В другом случае прибыль получить практически невозможно. Второй – затраты. Их сумма не может быть меньше пары миллионов рублей. Иначе вся процедура бессмысленна.

Если охарактеризовать проще, то инвестиции в недвижимость и драгметаллы – узкоспециализированный вариант вложения средств. Ведь он не только подойдет малому количеству людей, но и требует от них достаточных знаний рынков.

Форекс и криптовалюта

Наиболее непредсказуемый рынок. Причем требующий серьезной базы знаний от инвестора. Возможно неограниченное получение дохода. Правда, в большинстве случаев все же происходит утрата всех накоплений.

Если принято решение попробовать силы на этом рынке, то стоит:

- до вложения денег детально изучить все принципы работы;

- предварительно наработать практику в менее рискованных продуктах, например, в том же ранее указанном индексном.

Частное кредитование

Этот вариант стоит сразу исключить из своего перечня. Он может быть реализован только в рамках бизнеса. Например, открытия ломбарда, МФО и т.д. Такой вывод основывается на двух нюансах.

Во-первых, массово выдавать займы без соответствующей лицензии запрещено. Точнее – их просто не удастся взыскать в судебном порядке. Право на это есть только у профильных коммерческих структур.

Во-вторых, рассматриваемый бизнес очень сложный. Если очень грубо охарактеризовать его принцип, то под большие проценты деньги в долг брать никто не будет, а те, кто согласятся, заведомо их возвращать не намерены. То есть прибыль можно получить только за счет оборота, которого достигнуть по причине предшествующего нюанса не удастся.

Варианты инвестирования в 2020 году – итог

Ответ на вопрос – куда вкладывать деньги в 2020 году, зависит от массы нюансов. В то же время можно выделить два основных. Первый – имеющаяся сумма. Если она небольшая, например, 100 тыс. рублей, то многие каналы инвестирования будут попросту закрыты.

Второй – риски, на которые готов идти инвестор. Чем они выше, тем больший уровень дохода есть возможность получить. Ответив самостоятельно на эти вопросы, как раз и удастся определить наиболее подходящий путь, куда вкладывать деньги в 2020 году, чтобы они не утратили свою ценность. Либо и вовсе приумножить свои накопления.

Источники информации:

- Федеральная служба государственной статистики — ссылка.

- ЦБ РФ — ссылка.

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник