- Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

- Недорогие акции с дивидендами

- ETF

- Корпоративные облигации

- ПИФы

- Просто об инвестициях: все, что нужно знать новичку

- Для чего нужны инвестиции и в чем их выгода

- Где взять деньги

- Во что инвестировать

- Основные виды инвестиций и их классификация

- В зависимости от объекта инвестирования

- По сроку инвестирования

- В зависимости от формы собственности

- По уровню риска

- По цели инвестирования

- Преимущества и недостатки частных инвестиций

- Как управлять рисками

- Топ советов для тех, кто хочет начать инвестировать деньги

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды , на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

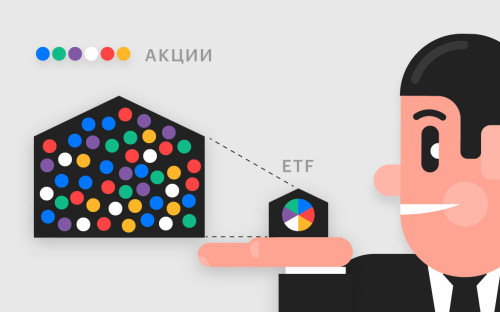

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации , становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Источник

Просто об инвестициях: все, что нужно знать новичку

Человек, который только начал свои первые шаги в мире инвестирования, может быть сбит с толку — слишком много новых терминов. Ему нужны ответы на более простые вопросы. Что такое инвестиции и какими они бывают? Откуда брать деньги для вложений? Во что вкладывать? В этой статье мы с вами по полочкам разберем все основы инвестиций, начиная с необходимой базы.

Для чего нужны инвестиции и в чем их выгода

Читатель наверняка слышал поговорку: «Деньги должны делать деньги». Она очень точно отражает принцип инвестиций — вы вкладываете сумму в проект, чтобы получить в будущем сумму побольше. Звучит просто, не правда ли? Это и есть инвестирование денег. Человек, который вкладывает свои средства во что-нибудь, называется инвестором.

Вложив деньги, вы можете получать регулярные небольшие выплаты (например, проценты от вклада в банке или деньги со сдачи купленной квартиры в аренду), а можете получить разовую крупную прибыль, заработав разницу с перепродажи (как, например, трейдеры на бирже). Никто не запрещает и комбинировать — покупаете акцию, получаете дивиденды, дожидаясь успешного момента, а затем продаете ее по высокой цене.

Инвестирование позволяет добиться финансовой стабильности. Многие люди используют вложения в качестве дополнительного источника пассивного дохода, но при успешном раскладе оно в состоянии заменить основное место работы.

Инвестиции денег могут окупиться, а могут и провалиться. Стопроцентной гарантии на увеличение вашего капитала при инвестировании денег нет. Из-за этого некоторые считают, что вложения похожи на казино, но это в корне неверно. Окупаемость инвестиции во многом зависит от усилий инвестора, ведь именно он выбирает, во что вложиться. Но об этом я расскажу чуть ниже. А пока перейдем к более насущному вопросу.

Где взять деньги

Если у вас уже загорелись глаза и возникло желание срочно во что-нибудь вложиться, не спешите брать кредиты и продавать бабушкину квартиру. Инвестировать нужно только свободные накопления. Брать в долг или распродавать имущество, чтобы вложить — предприятие рискованное и грозит вам долговой ямой.

Где же тогда взять деньги для инвестирования? Никаких секретных формул здесь нет — накопите их. Попробуйте прикинуть, сколько вы накопите за год, если будете откладывать 30% от своего дохода. Сумма приличная, не правда ли? Конечно, необязательно откладывать сразу 30%. Вот простой расчет, который поможет вам определить, сколько денег вы можете безболезненно откладывать каждый месяц:

- Сложите все обязательные расходы на месяц (оплата ипотеки или аренды, транспорт, коммунальные платежи, еда по среднему расчету).

- Увеличьте эту сумму на треть — это будут непредвиденные расходы и развлечения (одежда, стоматология, походы в кино).

- Посчитайте, сколько процентов от вашей зарплаты составляет эта сумма, и вычтите их из 100%. Столько вы можете откладывать с каждой зарплаты, не особо жертвуя своим стилем жизни. У большинства россиян этот показатель колеблется между 10 и 30%.

Чтобы скопить приличную сумму и не растратить ее, вам придется изменить свое отношение к деньгам и расходам. Вот несколько советов, которые работают безотказно:

- определились, сколько вы готовы откладывать ежемесячно. Кладите эту сумму на сберсчет сразу после получения зарплаты, чтобы не было соблазна ее потратить;

- половину непредвиденной прибыли (премии и подработки) откладывайте в копилку, а на вторую половину порадуйте себя;

- ведите учет расходов. Необязательно превращаться в скрягу и записывать каждую потраченную копеечку, но понимать, на что у вас уходят деньги, надо. Так вы сможете увидеть дополнительные возможности для сбережения. Например, вы можете иметь привычку ежедневно проводить обеденный перерыв в ближайшей кофейне, а не столовой. Сократите число посещений кофейни до трех в неделю, и у вас освободятся деньги для инвестирования. Заведите документ в Excel, как на изображении:

Накопление — процесс долгий и кропотливый, поэтому придется набраться терпения. У вас не раз будет желание взять свои сбережения и потратить их на что-нибудь приятное и сиюминутное, будь то новый телевизор или поездка за границу. Если вы не обладаете железной волей, можно открыть пополняемый вклад в банке на полгода-год. От досрочного снятия вас будет удерживать потеря процентов.

Во что инвестировать

То, во что вы инвестируете деньги, называется объектом инвестиции, или активом. Выбор объекта — ключевая задача инвестора, ведь именно от этого зависит объем будущего дохода (и его существование вообще). Сейчас я опишу самые популярные объекты инвестиций. Помните, что этот список — не исчерпывающий, но он сгодится для старта.

Банковский вклад — простой и понятный метод инвестиций. На этом его плюсы заканчиваются. Проценты, предлагаемые банками, почти никогда не покрывают инфляцию, а при ее внезапном росте вы не получите никаких компенсаций.

Недвижимость является популярным методом инвестиций денег с одним большим «но» — порог вхождения чересчур высок. Чтобы купить квартиру, вам потребуется немалая сумма хотя бы на первоначальный взнос. А выгодно перепродать жилье вы сможете не раньше, чем через пару лет.

Фондовый рынок — сложная, но высокодоходная инвестиция. Инвестор получает регулярные выплаты (дивиденды или купонный доход), а также может получить прибыль от курсовой разницы, продав бумагу в нужный момент. Для успешной торговли на бирже вам придется многое изучить, чтобы умело анализировать ситуацию на рынке.

Основные виды инвестиций и их классификация

А теперь пробежимся по типам инвестиций.

В зависимости от объекта инвестирования

С этим мы уже знакомы, не правда ли? Но классификация здесь немного иная — выделяют реальные (прямые) и финансовые (портфельные) инвестиции. К первым относят непосредственно покупку активов для расширения производства, работы и так далее. Например, если у вас есть бизнес, и вы закупаете новое оборудование — это прямая инвестиция. Инвестирование денег в недвижимость тоже относится к этой категории.

Финансовые вложения — это покупка акций, облигаций и других ценных бумаг. Вы покупаете условную долю в компании, благодаря чему имеете право на получение дивидендов.

По сроку инвестирования

Инвестиции принято делить на кратко-, средне- и долгосрочные. И вот фокус — для каждого типа активов здесь существует своя классификация. Например, ценные бумаги считаются краткосрочными, если в них вкладываются на период до одного года. А жилье становится краткосрочным, если его реализуют и продают в течение трех лет после вложения.

В зависимости от формы собственности

На практике это вряд ли вам пригодится, но полезно знать, что инвестиции бывают:

- частные. Это деньги, которые вкладывают физические лица, частные инвесторы — то есть мы с вами;

- государственные. Правительство тоже вкладывает деньги в проекты, будь то развитие отрасли или поддержание бизнеса;

- иностранные. Человек, не являющийся резидентом страны, вкладывает деньги в ее объекты. Например, если вы купите акции Apple или любой другой иностранной компании, вы станете иностранным инвестором.

По уровню риска

Как я уже говорил, абсолютно, 100% надежных инвестиций денег не бывает. Поэтому по уровню риска их делят на относительно надежные и рисковые. Вы можете встретить также термин «венчурные» — это те же рисковые, не пугайтесь. К венчурным объектам относят разработки и исследования. Вы никогда не знаете заранее, выстрелит ли новое изобретение и сколько времени потребуется команде разработчиков на его реализацию, поэтому вкладывать деньги в них рискованно. Этим обычно занимаются опытные и обеспеченные инвесторы, вкладывая понемногу в разные венчурные проекты и поддерживая новые разработки.

Начинающим лучше обратить внимание на относительно надежные инвестиции. Сюда входят проекты с уже сформировавшимся рынком сбыта — любые не инновационные категории.

По цели инвестирования

Эта классификация похожа на деление по объектам инвестиций, но с некоторыми дополнениями:

- прямые — закупка материалов и оборудования. Целью здесь будет расширение собственного бизнеса;

- портфельные — приобретение ценных бумаг с целью формирования инвестиционного портфеля и получения будущей прибыли;

- нефинансовые — покупка авторских прав и интеллектуальной собственности. Вот пример — если компания покупает оригинальный логотип для своего бренда, это будет нефинансовое вложение;

- интеллектуальные — это те самые венчурные инвестиции, которые связаны с вложением денег в разработки и исследования. Их основная цель — поддержать научный прогресс.

Преимущества и недостатки частных инвестиций

Для частных инвесторов плюсы вложений очевидны — получение прибыли без особых усилий, улучшение финансового положения. Инвестиция денег позволяет грамотным инвесторам отказаться от работы по найму. А еще инвестирование защищает вас от действия инфляции, которая приуменьшает капитал, хранящийся в денежном эквиваленте.

А теперь перейдем к минусам. Существенных недостатков три:

- риск. Возможность частично потерять вложенный капитал есть всегда. Задача инвестора — выбирать активы так, чтобы уменьшить риски, и об этом мы поговорим чуть ниже;

- капитал. Если у вас в кармане 5 000 рублей, особого проку от инвестиций не будет. Чтобы начать свой путь в качестве инвестора, я советую накопить хотя бы 50 000 рублей;

- обучение. Вы можете просто вслепую вложить деньги в первый попавшийся проект, но не удивляйтесь, если прогорите. Чтобы получать прибыль от инвестирования денег, вам придется потратить много часов на изучение новых понятий и понимание рынка.

Как управлять рисками

Классический прием для снижения рисков называется диверсификацией портфеля. Как он работает?

Принцип диверсификации можно выразить просто — «не класть все яйца в одну корзину». Проще говоря, вы делите свои накопления и распределяете их по разным вкладам. Диверсификацию можно проводить по инструментам (например, акции или недвижимость), по отраслям (IT или тяжелая промышленность) и по странам (компания из России или Китая). Я рекомендую диверсифицировать портфель сразу по всем признакам — так вы минимизируете риски.

Еще один совет для снижения рисков — вкладывать в венчурные проекты меньше половины своих сбережений. Начинающим я советую разделить свои накопления на две неравные части — 80% и 20%. Первую вложите в наиболее надежные и низкорисковые проекты. Да, у них будет малая доходность, но зато вы с наименьшей вероятностью потеряете эту сумму. А оставшиеся 20% можно потратить на проекты с большой доходностью, но высокими рисками — те же исследования и новые компании.

Топ советов для тех, кто хочет начать инвестировать деньги

Теперь, когда у вас есть более точное представление об инвестициях, вы можете принять взвешенное решение и направить часть своих сбережений во вклады. Вот три лучших совета, которые помогут новичкам:

- не начинайте с крупных сумм. Если у вас есть 500 000 рублей, не инвестируйте их все. Для начала попробуйте вложить 50 или 100 тысяч;

- не рискуйте. У новичков часто появляется желание вложиться в какой-нибудь рискованный, но высокодоходный проект — не надо так делать;

- не сдавайтесь. Первая инвестиция не всегда приносит те плоды, на которые вы рассчитывали. Не отчаивайтесь и продолжайте пробовать — опыт здесь имеет значение. Как я уже говорил, это не казино — здесь дело не в удаче, а в понимании рынка и инвестиционных инструментов.

Подведем итог. Инвестиции — это способ получения пассивного дохода и увеличения своего капитала. Чтобы успешно инвестировать, нужно снижать риски. Вкладывать нужно только свободные сбережения, которые не понадобятся вам в ближайшем будущем.

Напишите в комментарии, что нового вы почерпнули для себя из этой статьи. Если она вам понравилась, поделитесь ей с друзьями в соцсетях.

Источник