Инвестиции в Роснефть

Лидирующей сферой российской экономики по праву считается отрасль нефтедобычи . Безусловный флагман отрасли нефтедобычи в стране — компания «Роснефть». Так как НК «Роснефть» не просто АО, а так называемое публичное АО (акционерное общество), то его акции общедоступны. Основной владелец ее акций ОАО «Роснефтегаз» — это государственная структура, и в ее руках более 69 процентов. Вторая по величине доля «в кармане» у BRITISH PETROLEUM. Остальными акциями владеют физические лица.

Цена на акции нефтяных компаний неуклонно растет. Безусловно, нефтедобывающая отрасль очень выгодное поле для вложения капитала. Но перед тем как инвестировать в нее деньги ее нужно изучить.

Почему именно Роснефть?

— Контрольный пакет компании принадлежит государству, это является серьезным гарантом ее стабильности;

— Перспективная компания, которая активно развивается;

— Самая крупная среди конкурентов.

Наибольший доход НК «Роснефть» получает от разведки и разработки нефтяных месторождений на севере РФ — на ее Арктическом шельфе. Компания активно добывает и продает добытую нефть.

Однако полезной будет информация о том, что эта нефтедобывающая компания активно проводит геологоразведку и разработку месторождений нефти за пределами РФ — в Центральной Америке и Средней Азии.

НК «Роснефть» принадлежат 11 нефтеперерабатывающих заводов с хорошо развитой логистикой и проверенными рынками сбыта, часть заводов находятся в Европе. Только операционная деятельность «Роснефти» в последние годы составляет свыше 900 миллиардов рублей в год. А общий доход больше четырех с половиной триллиона рублей.

Топ семь крупнейших компаний России на 2017 год по сумме полученной чистой прибыли:

9. АК «Транснефть»;

10. Х5 RETAIL GROUP.

Из вышеперечисленного списка видим, что компания НК «Роснефть» одна из самых выгодных в инвестиционном плане компаний России, она третья по размеру чистой прибыли. Стабильность акций компании причина того, что они возглавляют список самых ликвидных акций на рынке. Свободная котировка акций на Московской бирже продолжается с 2006 года, и общее количество акций, выпущенных за эти годы, около 10,5 миллиардов штук.

Как приобрести акции компании Роснефть и получать дивиденды

Самый простой и популярный способ приобрести их с помощью брокера.

Если вы частное лицо, то вам понадобится брокерский счет, для его открытия нужно обратиться к брокеру. Он даст всю нужную информацию о порядке торгов, откроет для вас брокерский счет, правильно составит договор с продавцом акций.

Но это не единственный способ приобретения акций.

— Акции компании можно приобрести в Сбербанке. При посещении финансового учреждения сотрудник банка даст подробную консультацию.

— Онлайн-магазины реализуют ценные бумаги.

На каких же биржах происходит торги по акциям компании:

— на Московской Бирже;

— на Лондонской Бирже.

Физические лица могут приобрести акции на биржах Москвы и Санкт-Петербурга.

Какие же дивиденды вы можете получить и каков порядок их получения

Дивиденды выплачиваются по решению общего собрания акционеров по представлению Совета директоров. При этом решения принимаются исходя из данных финансовой отчетности за прошедший год. В работе совет директоров руководствуется общероссийскими стандартами в сфере финансовой отчетности, которые базируются на соответствующих международных стандартах. 35% от чистой прибыли — минимальный уровень выплат. Платятся проценты от прибыли два раза в год.

В этом, 2017 году общее собрание акционеров по представлению Совета директоров принимало решение о выплатах дивидендов за 2016 год. Итог: 5, 98 руб. за единицу акции. А общая сумма, предназначенная для выплаты дивидендов, составила 63 377 млн рублей.

Россия является одним из основных поставщиков нефти на мировой рынок. А «Роснефть» — лидер на российском рынке нефти. При этом соразмерность риска и прибыли имеют крайне выгодное соотношение. Можно с уверенностью утверждать: приобретение акций «Роснефти» — правильное инвестиционное решение.

Более 1000 статей по бизнесу, финансам, инвестициям и банковским услугам на портале — «Бизнес заработок» .

Подписывайтесь на канал и жмите лайк — чтобы не пропустить новые публикации!

Copyright © 2018 Все права защищены. Копирование материалов сайта без указания источника — запрещается.

Источник

Инвестиции в акции Роснефти. Почему, зачем, для кого.

В прошлой публикации мы закончили сравнительный анализ нефтяных компаний: Роснефть, Лукойл, Газпром нефть и полученные результаты поместили в таблицу для сравнения. Лучше всех выглядит Газпром нефть, затем Роснефть и Лукойл. Таблицу прикладываю.

В этой публикации я продолжу описательную часть и размышления по поводу опережающей динамики акций Роснефти, а так же выдвину предположение, как акционер Роснефти, и объясню со своей точки зрения почему делаю ставку не только на Газпром нефть, но и Роснефть.

Внимание! Всё что написано на сайте не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

Во-первых , акции Роснефти живут не только днем сегодняшним, но и каким-то инвестиционным горизонтом. В начале года мы видели шокирующее падение цен на нефть и ограничения которые сказались на продаже углеводородов.

Не надо далеко ходить, откройте отчетность компании или посмотрите выше в таблице EBITDA и прибыль нефтяников «свернулась» в разы. Но, когда-то этот период закончится, спрос не нефть восстановится, когда-то закончатся жесткие ограничения по ОПЕК+ и кто станет бенефициаром? Тот кто владеет большими ресурсами и имеет больший объем добычи. Такие компании первыми получат ощутимую прибыль.

Во-вторых , рынок живет не только надеждами на восстановление спроса, но и тем, что обратный выкуп акций у Роснефти продолжится. Это нормальный и логичный шаг для зрелой отрасли «заботиться» о своих акционерах. В этом и есть один из смыслов инвестирования. Сначала ты даешь деньги компании, затем получаешь от неё обратно, разумеется больше и с процентами. Вспомните выход компании из Венесуэлы, чем он был обусловлен?

Ну и в третьих , наверное самый главный «актив» Роснефти это Игорь Иванович Сечин. У меня к этому человеку хорошие чувства. Здесь можно сказать несколько слов. На моей памяти Игорь Иванович не провел ни одной сделки, которая была бы не в его интересах, не в интересах компании, ну а следовательно и не в интересах акционеров. Все действия, в том числе по Башнефти, по ОПЕК+ имеют свой логический смысл.

Судите сами на примере ОПЕК+. Среди инвесторов принято считать, что срыв сделки ОПЕК+ был инициирован Сечиным. Может так, может и нет, мы этого наверняка не знаем. Но даже если так, то действия Роснефти в этой ситуации очень «заботливы». Компания практически сразу приступила к обратному выкупу, как бы заботясь об акционерах: «Ну раз будет маленькая прибыль, то вот вам обратный выкуп»

Ещё одной из важных черт, особенностей и способностей Игоря Ивановича является возможность получить льготы , в частности по НДПИ. Так по приобскому месторождению компания получит вычет, скорее всего льготы по сверхнизкой нефти сохранятся, ну и про Арктику не забудем. Для Ванкорского кластера «Роснефти» предоставляется вычет по НДПИ при условии инвестирования в инфраструктуру. Можно перечислять и далее, но имеет ли это смысл?

Как бы вот на эту совокупность факторов, на достаточно хороший показатель в сравнении с другими компаниями ставка и делается.

Кстати, далеко не нефтяные компании будут страдать от повышения НДПИ. По сверхнизкой нефти будут льготы, а значит Татнефть скорее всего продолжит радовать своих акционеров, по новым месторождениям и проектам которые развивает Роснефть тоже будут.

А вот кто по моему мнению попадет, так попадет, так это чёрные и цветные металлы, руды, ну и никель с платиной вдобавок.

Надеюсь писанина была Вам интересной и полезной, удачи на фондовом рынке и растущих активов.

Источник

«Роснефть» потратит на «зеленые инвестиции» 300 млрд руб.

«Роснефть» планирует инвестировать в «зеленые» проекты 300 млрд руб. в ближайшие пять лет, сообщил журналистам топ-менеджер компании, но его имя не раскрывается (цитата по ТАСС). В результате к 2022 году компания планирует сократить выбросы парниковых газов на 8 млн т эквивалента диоксида углерода (CO2).

Так, «Роснефть» планирует на 10 п.п., до 95% увеличить утилизацию попутного нефтяного газа (ПНГ) к 2022 году. Это норма выбросов, разрешенная государством. За сжигание большего объема компании платят штрафы. Государство обязало нефтяников наращивать утилизацию ПНГ (закачивать в пласт, отправлять на газопереработку), так как его сжигание на факеле влечет выброс большого количества парниковых газов — СО2, метана и других опасных для окружающей среды компонентов.

«Роснефть» за последние пять лет уже направила на «зеленые инвестиции» 240 млрд руб., в том числе 125 млрд руб. — в утилизацию ПНГ, сообщил ее топ-менеджер. Например, в 2018 году компания завершила строительство 19 объектов по использованию ПНГ. В 2019 году в результате «зеленых инвестиций» нефтеперерабатывающие заводы «Роснефти» уменьшили удельные выбросы парниковых газов на 11%, добавил он.

«Роснефть» не единственная компания, которая в последнее время заявляет о «зеленых целях». Например, в конце прошлого года вице-президент и совладелец ЛУКОЙЛа Леонид Федун сообщил о планах компании снизить выбросы до нуля к 2050 году. «Moody’s и Standard and Poor’s и целый ряд инвестиционных компаний, занимающихся рейтингованием, ставят вопросы климатической политики, и вопросы эти прямо или косвенно влияют на рынок капитала», отмечал он, обещая, что компания начнет на них отвечать уже в 2020 году.

«На самом деле долгое время, в том числе и у меня, был большой скепсис в этом отношении, поскольку я понимал, что вопрос [глобальной климатической политики] очень мутный. Но, к сожалению, мои встречи, например, в Европарламенте с еврокомиссарами показали, что в настоящий момент климатическая повестка дня выступает на уровне религиозных постулатов», — признался тогда Федун. «Сейчас спорить о том, что проблемы климата не столь важны — все равно что прийти в церковь, например, в XVI веке и сказать, что Бога нет. Вот примерно такая же реакция абсолютно», — заметил он.

В последнее время инвесторы все более внимательно следят за социальной и экологической политиками компаний, а также управление (так называемые критерии ESG — enviromental, social и governance), подтверждает аналитик Газпромбанка Евгения Дышлюк. А сейчас ESG и вовсе становятся фактором для принятия решения о покупке или продаже бумаг: инвесторы очень быстро перенимают друг у друга эту практику, объясняет она. Фонды стали ориентироваться на рейтинги специальных агентств, которые оценивают компании по этим критериям: если рейтинг недостаточно высок, фонды не смогут купить акции компании или, наоборот, вынуждены будут продать, заключает Дышлюк.

В сентябре 2019 года Пенсионный фонд Дании MP Pension сообщил, что решил продать акции десяти крупнейших нефтяных компаний мира на сумму порядка $95 млн, поскольку их долгосрочные планы не соответствуют требованиям Парижского соглашения по климату. Среди компаний, из капитала которых намерен выйти датский фонд, оказалась в том числе «Роснефть», ее британский акционер BP и американский партнер ExxonMobil.

Источник

Блог компании General Invest | Финансовые результаты Роснефти

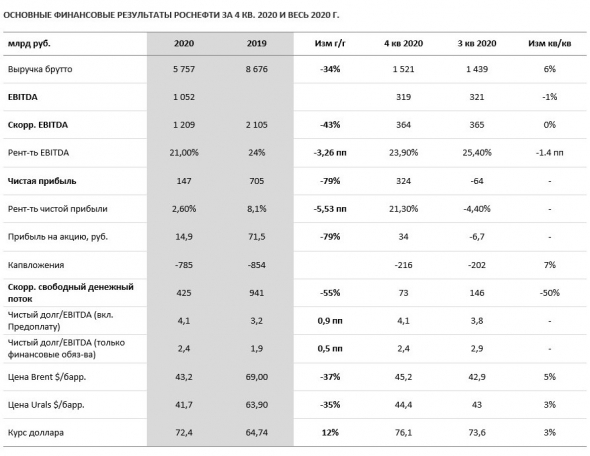

Роснефть (ROSN RX) опубликовала в пятницу финансовую отчетность за 4 кв. и весь 2020 г., которые лишь немного превысили консенсус в части выручки и EBITDA, и более существенно – в части чистой прибыли, что стало возможным за счет одноразовых неденежных статей в результате реализации сделок приобретения. Компания также раскрыла некоторые подробности сделки по продаже 10% проекта Восток Ойл нефтетрейдеру Trafigura и по покупке активов на Таймыре у компании НКК.

Акции Роснефти за два последних дня после объявления результатов и пресс-конференции выросли на 4,8%.

ДИНАМИКА АКЦИЙ РОСНЕФТИ

ОСНОВНЫЕ ИТОГИ 4 КВ. 2020 Г.

- Выручка 5 757 млрд. руб. +6% кв/кв

- EBITDA 364 млрд. руб. примерно соответствовали показателям 3 кв. 2020 г.

- Чистая прибыль компании составила 147 млрд. руб. против чистого убытка 64 млрд. руб. в 3 кв. 2020.

- Свободный денежный поток 425 млрд. руб., на 50% ниже, чем в 3 кв. 2020 г.

- В 4 кв. 2020 Роснефть получила 1,0 трлн руб. новых предоплат ($13,5 млрд), что значительно улучшило ее финансовое положение

- Чистый долг повысился на 3% с уровня предыдущего квартала до $66 млрд, в основном из-за укрепления рубля. Чистый финансовый долг снизился на 9,9 МЛРД ДОЛЛ. ЗА 4 КВ. 2020 г. При этом сделки не оказали прямого влияния на долговые показатели компании

- Показатель свободного денежного потока снизился в 2020 г. на 55% год к году

ОСНОВНЫЕ ИТОГИ 2020 Г.

- По итогам 2020 года выручка снизилась к уровню предыдущего года на 33,6% до 5 757 млрд рублей под влиянием падения мировых цен на нефть и сокращения объемов добычи и реализации нефти, связанного с ограничениями в рамках соглашения ОПЕК+, а также со снижением спроса на мировом рынке из-за пандемии COVID-19.

- Благодаря контролю над расходами и выполнению мероприятий, направленных на повышение эффективности, удельные операционные затраты за 2020 год снизились до 2,8 долл./б.н.э., (200 руб./б.н.э.)

- Показатель EBITDA составил 1 209 млрд. руб., что на 43% ниже показателя 2019 г.

- Вопреки ожиданиям компания сумела показать положительную чистую прибыль по итогам года, которая, однако была на 79% меньше показателя за 2019 г. Снижение чистой прибыли год к году обусловлено динамикой показателя EBITDA и влиянием курсовых разниц.

СДЕЛКИ ПРИОБРЕТЕНИЯ И ПРОДАЖИ АКТИВОВ. ПРОЕКТ «ВОСТОК ОЙЛ». ДИВИДЕНДНАЯ ДОХОДНОСТЬ АКЦИЙ РОСНЕФТИ

- Значительное влияние на повышение чистой прибыли в 4 кв. оказали одноразовые статьи. В частности, как следует из финансовой отчетности по МСФО за 2020 г., в 4 кв. 2020 г. «Роснефть» выкупила у ННК Эдуарда Худайнатова АО «Таймырнефтегаз» и ряд его дочерних компаний ((Пайяхское, Иркинское и другие более мелкие месторождения). Как поясняется в отчете, «Таймырнефтегаз» был приобретен для формирования и «существенного увеличения» ресурсной базы проекта «Восток Ойл». В рамках сделки «Роснефть» заплатила 823 млрд руб. ($11,1 млрд), включая $9,6 млрд денежными средствами включая $8,3 млрд — в 2020 году и $1,4 млрд, подлежащих выплате в текущем году), и еще $1,4 млрд в виде добывающих активов (в том числе $0,3 млрд активов, переданных в 2020 году, и $1,1 млрд — подлежащих передаче в 2021 году). По оценке компании, это малорентабельные активы с годовой добычей порядка 10-14 млн тонн. Помимо этого, Роснефть приобрела Таймырбурсервис за 18 млрд руб. ($245 млн), в результате чего совокупная стоимость приобретения достигла 841 млрд руб. ($11,4 млрд).

- Применяя к оценке приобретенного актива ставку дисконтирования 16% до вычета налогов и долгосрочную цену нефти $51/барр. Роснефть оценила Таймырнефтегаз в 1,3 трлн руб. ($18 млрд), в результате чего образовался доход в размере 504 млрд руб. ($6,8 млрд). Оценка переданных активов составила 107 млрд руб. ($1,4 млрд) за вычетом 282 млрд руб. ($3,8 млрд) убытка от обесценения. При этом компания упомянула, что в будущем может произойти переоценка в сторону повышения.

- В отчетности компания также раскрыла, что продала 10% проекта «Восток Ойл» (в который вошли Таймырнефтегаз, НГХ-Недра, Ванкорское, Сузунское и Тагульское месторождения) за 7 млрд евро (644 млрд руб. или $ 8,7 млрд)) нефтетрейдеру Trafigura и получила эти средства в декабре 2020 г. Стоимость чистых активов «Восток Ойл» была заявлена на уровне 1,75 трлн руб. ($23,7 млрд).

- Оценка Восток Ойл. 7 млрд. евро за 10% означает общую оценку проекта в 70 млрд. евро или порядка $86,5 млрд. при том, что рыночная капитализация Роснефти составляет на данный момент порядка $75 млрд. долларов (и это после роста последних двух дней). Здесь возникает некоторое расхождение в оценках. Учитывая, что Майяское месторождение и ко. составляют около 35-40% проекта Восток Ойл, то принимая в расчет оценку Пайяхи в $18 млрд. оценка всего проекта Восток Ойл выходит $45-51 млрд. Таким образом, при расчете двух сделок, вероятно, использовались разные допущения. Допущения для сделки с Trafigura не раскрываются, тогда как по сделке с Пайяхским месторождением был комментарий о возможности переоценки в сторону повышения (видимо по мере произведения геологоразведочных работ, которые теперь являются ключевым моментом роста стоимости наряду с другими возможными сделками).

- Как бы то ни было, мы по-прежнему считаем, что проект «Восток Ойл» несет в себе большой потенциал, который еще не был учтен в стоимости акций Роснефти. Кроме того, возможная дальнейшая переоценка в сторону повышения активов, приобретенных у ННК создает возможность для генерации чистой прибыли, которая хотя и будет являться бумажной, но пока служит базой для расчета дивидендов.

- Дивиденды. Уже в этом году за счет сделки инвесторы получать дивиденды за 2020 г., хотя ранее ожидалась, что прошлый год останется без дивидендных выплат. Исходя из чистой прибыли за весь 2020 г. в сумме 147 млрд руб., дивидендные выплаты оцениваются за минувший год на уровне 6,9 руб. на акцию, что означает дивидендную доходность 1,4%. И хотя это не слишком высокая цифра, она все же выше ожидавшегося нулевого значения.

- А возможность реализации полной стоимости приобретенных активов оставляет пространство для увеличения дивидендной доходности. Есть вероятность, что в дальнейшем компания пересмотрит дивидендную политику и будет использовать для расчета дивидендов чистую прибыль, скорректированную на неденежные статьи, но пока ситуация свидетельствует о наличии потенциала роста дивидендной доходности.

Во время пресс-конференции менеджмент также прокомментировал такие вопросы, как программа по снижению углеводородных выбросов, которая разработана в соответствии с соглашением с ее акционером компанией BP, а также планы по добыче и капвложениям на 2021 г.

- Роснефть – крупнейшая в России и вторая в мире по количеству добываемых баррелей и резервов публичная нефтяная компания

- С точки зрения себестоимости компания также отличается одними из самых низких показателей в РФ и в мире

- Долгосрочные перспективы роста значительные, как благодаря восстановлению глобальной экономики после пандемии, так и за счет проекта Восток Ойл, который имеет шансы стать одним из самых масштабны проектов России в области нефтедобычи

- Полной ясности в оценке проекта Восток Ойл пока нет, но уже сейчас понятно, что она сопоставима с текущей капитализацией самой Роснефти.

- Положительный эффект от проекта только начинает учитываться в цене акций Роснефти. Ключевым моментом является прогресс и результаты геологоразведочных работ. Кроме того, компания подтвердила, что будет искать и других участников проекта, причем вероятно, что цена участия будет не ниже, чем в сделке с Trafigura

- Дивиденды за 2020 г. будут незначительными, однако позитивен уже тот факт, что они будут, а в 2021 г. ожидается рост к уровню около 6% с потенциалом роста в случае переоценки активов Таймырнефтегаза в сторону повышения

- Продленная до конца 2021 г. программа выкупа акций способна оказать поддерживающее влияние на динамику акций

Данный материал подготовлен аналитиками ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ», отображает частное мнение и не является обещанием в будущем эффективности деятельности (доходности финансовых вложений). Настоящий материал не является предложением ценных бумаг или рекламой, адресованной неограниченной группе лиц в отношении ценных бумаг или соответствующих финансовых инструментов.

Данный материал не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в нем, могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) клиента. Определение соответствия финансового инструмента либо операции интересам клиента, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей самого клиента. ООО Концерн «ДЖЕНЕРАЛ-ИНВЕСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Источник