Анализ Лукойла.

Сделал для себя анализ ПАО «НК «ЛУКОЙЛ». Подумал, что возможно кому-то еще будет полезно, поэтому решил опубликовать.

Предупреждение.

Вся приведенная информация носит исключительно информационный характер и не является инвестиционной рекомендацией и/или предложением к совершению сделок с какими-либо финансовыми инструментами.

Общий обзор группы «Лукойл».

Основными видами деятельности ПАО «ЛУКОЙЛ» и его дочерних компаний являются:

- разведка,

- добыча,

- переработка и

- реализация углеводородов.

ЛУКОЙЛ является одной из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На 1 января 2021 г. доказанные запасы углеводородов Группы по стандартам Комиссии по ценным бумагам и биржам США составили 15,4 млрд барр. н. э. (нефть – 11,7 млрд барр., газ – 22,2 трлн куб. фут) против 15,8 млрд барр. н. э. ( нефть – 12,0 млрд барр., газ – 22,5 трлн куб. фут) на 1 января 2020 года. Запасы Группы являются преимущественно традиционными. Группа осуществляет разведку и добычу нефти и газа в России и за рубежом. В России основными нефтедобывающими регионами являются:

Сегмент разведки и добычи за рубежом включает доли в СРП и других проектах в Казахстане, Азербайджане, Узбекистане, Румынии, Ираке, Египте, Гане, Норвегии, Камеруне, Нигерии, Мексике, Республике Конго и ОАЭ.

Среднесуточная добыча углеводородов в 2020 г. составила 2,1 млн барр. н. э. , при этом на жидкие углеводороды приходится около 78% объёма добычи.

Деятельность по переработке и сбыту включает в себя:

- переработку нефти,

- производство продукции нефтехимии,

- транспортировку продукции и оказание транспортных услуг,

- продажу нефти и газа и торговые операции с ними,

- розничную и оптовую реализацию нефтепродуктов и продукции газопереработки, а также генерацию, передачу и реализацию тепловой и электроэнергии, и оказание сопутствующих услуг.

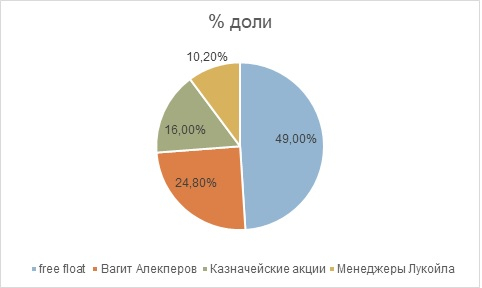

Структура акционеров.

Диаграмма 1. Информация со smart-lab.ru от 17.02.2021

Главе компании Вагиту Алекперову принадлежит 24,8%. Причем и Алекперов, и другие менеджеры Лукойла регулярно докупают акции. Это хороший признак, так как менеджмент компании заинтересован в увеличение прибыли и дивидендов компании.

10 февраля 2020 года уставный капитал ПАО «ЛУКОЙЛ» был уменьшен на 22 134 238 обыкновенных акций на основании решения внеочередного Общего собрания акционеров Компании от 03 декабря 2019 года, в результате чего общее количество выпущенных обыкновенных акций Компании сократилось до 692 865 762 штук.

Производственные показатели.

Диаграмма 2

Сокращение добычи нефти в 2020 году связано с соглашением ОПЕК+, которое привело к ограничению объемов добычи нефти Группой на территории России и по некоторым международным проектам.

Диаграмма 3

Снижение переработки нефти связано с оптимизацией загрузки некоторых НПЗ Компании на фоне снижения спроса на нефтепродукты и маржи переработки из-за пандемии COVID-19, а также с проведением плановых ремонтных работ (на Волгоградском и Нижегородском НПЗ, а также на НПЗ в Италии и Болгарии).

Финансовые показатели.

Активы и обязательства

Диаграмма 4

С 2014 года активы компании выросли на 26%.

Диаграмма 5

С 2014 года обязательства выросли на 10%

Диаграмма 6

Диаграмма 7

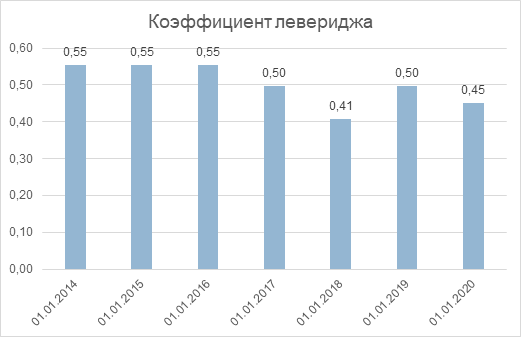

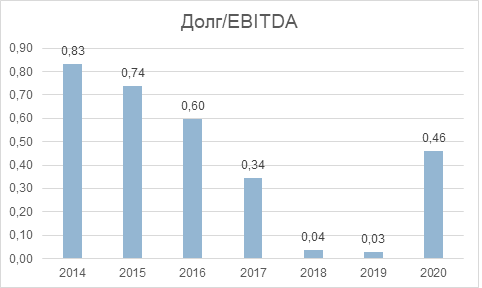

Долговая нагрузка

Диаграмма 8

Коэффициент левериджа принимает значение меньше 1, т.е. активы компании финансируются в большей степени за счёт собственного капитала.

Диаграмма 9

Диаграмма 10

Диаграмма 11

Чистый долг компании остается одним из самых низких в отрасли.

Диаграмма 12

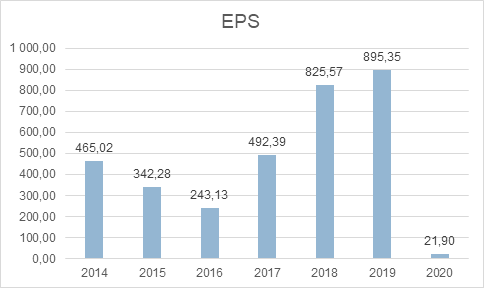

Выручка и прибыль

Диаграмма 13

Выручка находится на стабильных уровнях.

Диаграмма 14

В 2020 году операционная прибыль сократилась в 2,9 раз по сравнению с 2019 годом.

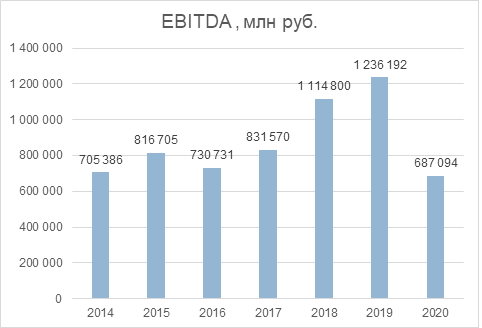

Диаграмма 15

Диаграмма 16

EBITDA за 2020 г. уменьшился на 44,4% по сравнению rc 2019 г.

Диаграмма 17

Диаграмма 18

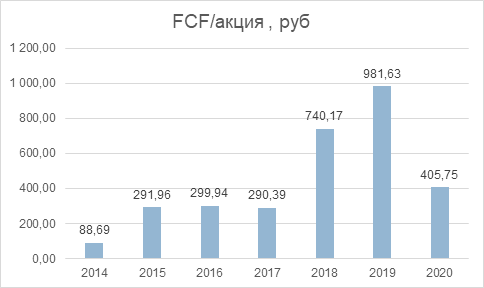

Свободный денежный поток Группы в 2020 г. сократился на 59,9% по сравнению с 2019 г. в основном за счёт снижения доходности основной деятельности Группы, а также в результате роста капитальных затрат.

В 2020 год мы видим снижение Прибыли, EBITDA и свободного денежного потока. Последний год был тяжелым для нефтегазового сектора, и Лукойл показал достойный результат, выйдя в прибыль. Что указывает на стабильность компании к непредсказуемым событиям.

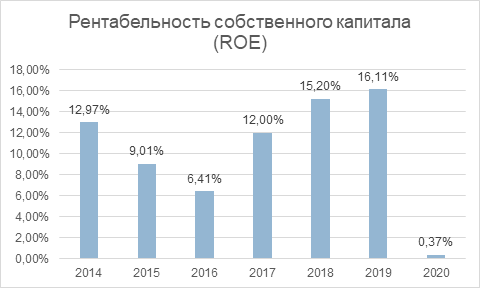

Рентабельность капитала

Диаграмма 19

Диаграмма 20

Рентабельность капитала находится на хороших уровнях, не считая 2015-2016 гг., когда были низкие цена на нефть. В 2020 году из-за коронавируса рентабельность упала до 0.

Дивиденды и дивидендная политика

16 октября 2019 г. совет директоров Лукойла утвердил новые принципы дивидендной политики:

- общая сумма дивидендов по размещенным акциям Компании за вычетом акций, принадлежащих организациям Группы «ЛУКОЙЛ», составляет не менее 100% от скорректированного свободного денежного потока Компании.

- скорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности ПАО «ЛУКОЙЛ», подготовленной в соответствии с МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ».

- дивиденд на одну обыкновенную акцию округляется до цифры, кратной одному российскому рублю.

- дивиденды выплачиваются дважды в год , при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

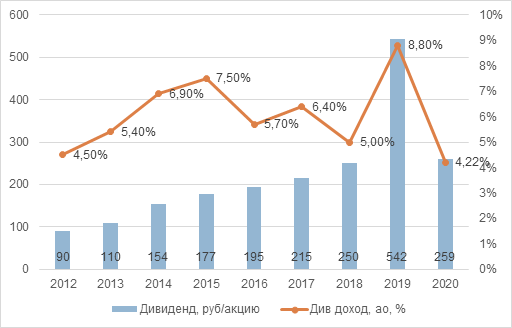

Диаграмма 21. Дивиденд и дивидендная доходность

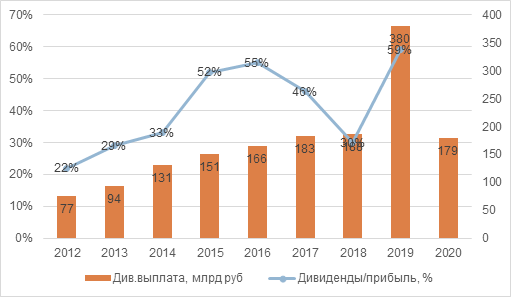

Диаграмма 22. Дивидендная выплата и соотношение дивиденда к прибыли.

В Диаграмме 22 не указано соотношение Дивиденды/прибыль за 2020 год, чтобы не искажать график, т.к. прибыль в прошлом году маленькая и получалось соотношение более 1000%.

Лукойл был дивидендным аристократом российского рынка. Компания ежегодно повышает величину своих дивидендов. По итогам 2019 года Лукойл выплатил 542 рубля на акцию. За 2020 год были выплачены промежуточные дивиденды в размере 46 рублей на акцию. Итоговый дивиденд ожидается в 259 рублей, что на 48% меньше 2019 года. Дивидендная доходность в районе 4%.

Мультипликаторы

Диаграмма 23

Диаграмма 24

Диаграмма 25

Диаграмма 26

Диаграмма 27

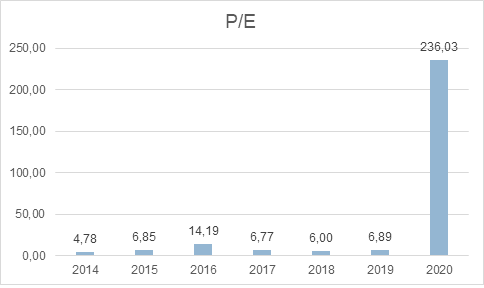

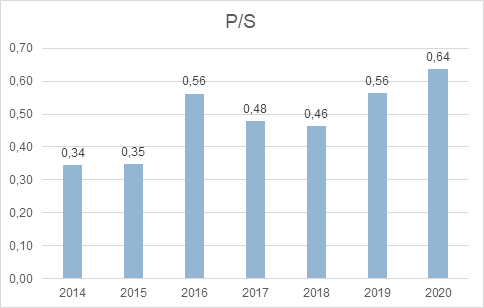

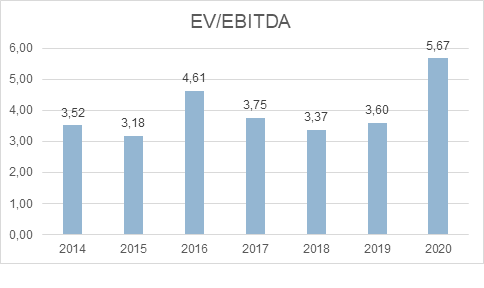

Как видно из Диаграмм 23-27 некоторые мультипликаторы, связанные с прибылью, ухудшились за последний год. Это, конечно, связано с падением спроса во время пандемии.

Расчет внутренней стоимости акций

Для расчета «справедливой» стоимости акций будет применен метод дисконтирования дивидендов. Он конечно далек от идеала и имеет недостатки. Тем не менее его можно применить к крупной стабильной компании, которая имеет продолжительную по российским меркам историю выплаты дивидендов.

- Последние 3 года (2017-2019 гг.) дивиденды росли в среднем на 47,78%;

- Последние 5 лет (2015-2019 гг.) дивиденды росли в среднем на 33,69%.

Подобные значения получились из-за высоких дивидендов за 2019 год. Поэтому сместив «окно» на год назад получаем:

- Последние 3 года (2016-2018 гг.) дивиденды росли в среднем на 12,23%;

- Последние 5 лет (2014-2018 гг.) дивиденды росли в среднем на 18,33%.

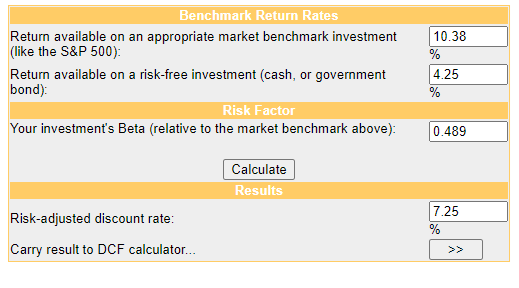

Для определения ставки дисконтирования используем Capital Assets Pricing Model (CAPM), точнее некоторая модификация.

Screenshot 1.

Первое значение в Screenshot 1 – средняя доходность Индекса МосБиржы с 01.01.2010 по 31.12.2020. Второе значение – ключевая ставка ЦБ РФ. Коэффициент Бета для Лукойла на 11.03. к MIX составлял 0,489. Ставку дисконтирования получаем равной 7,25%.

Трехлетний темп роста дивидендов составлял 12%. Его учитываем до 2025 года. После — в два раза меньше, а именно: 6% (Таблица 1).

Таблица 1

Для метода дисконтирования дивидендов необходимо еще рассчитать дивиденды на бесконечной дистанции, а не только на 10 лет вперед. Чтобы не увеличивать приведенную стоимость акций Лукойла, этот расчет не производится.

За 2020 год из-за неблагоприятных внешних обстоятельств показатели компании снизились, не обойдя и дивиденды. Предполагаю, что в 2021 году компания сможет увеличить прибыль, свободный денежный поток, а с ним и выплаты дивидендов как минимум не ниже уровня 2019 года в размере 542 рублей (Таблица 2).

10 марта акции Лукойла закрылись по цене 6 127,5 рублей. Это соответствует примерно 3% темпу роста дивидендов с 2022 по 2024 и 1,5% — с 2025 по 2031 годы (Таблица 3). Конечно, при учете, что Лукойл вернет в 2021 году дивиденды на уровень 2019 года.

Резюме.

- Лукойл является частной крупной компанией, менеджмент которой постоянно выкупает акции.

- Длинная история выплат дивидендов.

- Бизнес не только в России, но и в других странах.

- Занимается не только добычей углеводородов, но и переработкой.

- 2020 год ознаменован низкой ценой на нефть и низким потребительским спросом. Тем не менее компания по итогам года оказалось прибыльной.

- Минимальная долговая нагрузка.

- Ограничения по добычи нефти в рамках ОПЕК+

- Слабое восстановление спроса в ближайшие годы.

- Отмена налоговых льгот.

- Не низкие мультипликаторы.

- Возможно недружественное поглощение.

- Отсутствие роста темпов дивидендов или их отмена.

Источник

Акции Лукойл (LKOH) стоит ли инвестировать Суть бизнеса, дивиденды, влияние кризиса Распаковка

Лукойл — это одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На её долю приходится:

- около 2% мировой добычи нефти

- около 1% доказанных запасов углеводородов

- более 14% российской нефтедобычи

История компании Лукойл

История нефтяного концерна начинается в 1991 году. Тогда путём объединения нескольких нефтедобывающих предприятий и появилась компания Лукойл. Основные из них находились в Лангепасе, Урае и Когалыме. Это нашло отражение в названии компании, потому что «ЛУК» — не что иное, как аббревиатура из начальных букв названий городов.

В 1993 году учреждается открытое акционерное общество «Нефтяная компания Лукойл». Президентом компании и председателем совета директоров назначается Вагит Алекперов. Уже через год завершаются первые приватизационные торги и начинается организованная торговля акциями на вторичном рынке.

Компания начинает потихоньку расширять сферу своего влияния и приобретать нефтеперерабатывающие заводы. В начале 2000-хх гг. компания выходит на американский рынок через поглощение. Дальнейшее развитие компании сопровождалось:

- расширением сбытовой сети

- приобретением новых активов

- созданием совместных предприятий с российскими и зарубежными компаниями

Лукойл проводит экспансию как на внутреннем, так и на внешнем рынках. Важно отметить, что Лукойл является полностью частной компанией. Последнюю долю государство продаёт в 2004 году американской компании ConocoPhillips, которая позже вышла из капитала российского нефтедобытчика.

На данный момент с учётом прямых и косвенных долей менеджмент и члены совета директоров компании контролируют 39% акций Лукойла. Причём главе компании принадлежит более 28%. Другие крупные акционеры — это ИФД КапиталЪ и дочерняя структура Lukoil Investments Cyprus. Оставшаяся часть акций находится в свободном обращении.

Суть бизнеса

Лукойл — это классический пример вертикальной интеграции в нефтяном бизнесе. На всех стадиях во всём бизнес-цикле компания опирается только на собственные ресурсы, начиная от бурения новой скважины и заканчивая продажей бензина на заправках. У компании, кстати, есть также проекты и по солнечной, и по ветряной генерации, но их доля в выручке ничтожно мала. Конечно, центральное звено всего бизнеса — это разведка и добыча нефти и газа.

Лукойл осуществляет деятельность в 12 странах мира, но основные мощности сосредоточены именно в России. В 2019 году на нефть и жидкие углеводороды приходилось 76% добычи. Всё остальное — это газ. При этом доказанных запасов компании при уровнях добычи 2019 года хватит на 18 лет. После того как чёрное золото и голубое топливо достают из земных недр, у них есть 2 пути:

- Либо отправиться на переработку

- Либо быть проданными в сыром виде

Переработка осуществляется на НПЗ, четыре из которых у Лукойла расположены в России. Три НПЗ расположены в Европе. На выходе преобладают светлые нефтепродукты. К ним относятся:

Именно производство светлых нефтепродуктов является самым маржинальным бизнесом. Поэтому Лукойл стремится к увеличению их доли. На данный момент она составляет почти 73%. Всё остальное — это:

Трейдинговая деятельность

Помимо сбыта собственных продуктов переработки, Лукойл также занимается трейдинговой деятельностью. Так, за 2019 год продали 123 миллиона тонн нефтегазопродуктов, в то время как собственные НПЗ компании выпустили только лишь 72 миллиона тонн. Оставшаяся часть — это перепродажи. Суммарно вся эта деятельность принесла компании 4,8 триллиона по итогам 2019 года. Это почти 62% выручки. Та часть нефти, которая на НПЗ не попала, продаётся в сыром виде. Продажи добытых нефти и газа, а также покупных углеводородов приносят компании чуть меньше 3 триллионов рублей. Это 37% выручки. И только лишь малая часть уходит на генерацию электроэнергии и приносит совсем небольшие деньги.

Экспорт компании Лукойл

Также нужно понимать, что группа Лукойл — это экспортёр. 84% денег приходит из-за рубежа. Причём основные покупатели нефти — это Швейцария, США и Сингапур, а газ покупает Китай.

Финансовые показатели компании, в первую очередь, выручка, зависят от 3 основных факторов:

- Цена реализации нефти и нефтепродуктов

- Объёмы добычи и трейдинга

- Курс рубля

Это очень хорошо заметно на примере 2018 года, когда цены на нефть достигали 85$ за баррель, а выручка компании составила рекордные 8 триллионов. Выручка компании может колебаться, но при этом EBITDA достаточно стабильна. В 2019 году заметен рост EBITDA, несмотря на падение выручки. Также отчётливо видно влияние ценового фактора и сделки ОПЕК по результатам текущего года.

Когда мы говорим про компанию Лукойл, мы обязаны упомянуть высокую эффективность и низкую долговую нагрузку. Конечно, нельзя сказать, что компания лидирует по общепринятым показателям эффективности, по рентабельности по всем параметрам (на выручку, активы, собственный капитал). Но Лукойл действительно может похвастаться постоянно растущим свободным денежным потоком и высоким free cash flow на баррель добычи. Это сильная сторона Лукойла. В этом она обгоняет своих конкурентов.

Компания получает действительно много денег и не нуждается в долговом финансировании. Поэтому чистый долг компании нулевой.

Когда говорят про Лукойл, также очень часто отмечают сильный менеджмент. Действительно, здесь есть за что его похвалить. Управление довольно успешно контролирует расходы бизнеса, увеличивает его маржинальность в последние годы и положительно настроено к миноритариям. Это выражается как в довольно прогрессивной дивидендной политике, так и в постоянных бай-бэках.

Дивидендная политика компании Лукойл

Лукойл можно по праву назвать одним из российских дивидендных аристократов. За 2019 год в соответствии с новой дивидендной политикой компания выплачивала 542 рубля, что стало абсолютным рекордом.

По старой дивидендной политике компания наращивала дивиденды ежегодно как минимум на величину инфляции. Сейчас дивидендная политика подразумевает осуществление выплат дважды в год на сумму не менее 100% от скорректированного свободного денежного потока. Это звучит замечательно, но нужно понимать, что в этом году будет серьёзное снижение финансовых показателей, а, следовательно, и дивидендов. К этому акционеры должны быть готовы.

Помимо дивидендов, менеджмент направляет деньги на обратный выкуп акций, что поддерживает котировки. Текущая программа подразумевает выкуп на сумму до 3 миллиардов долларов США до 30 декабря 2022 года.

Кризис 2020 года

Конечно, 2020 год с точки зрения нефти пока не очень хорошо себя показал. Самый тяжёлый месяц — это апрель, потому что тогда Лукойл продавал бочку нефти по 4$ в связи с налоговым лагом. Кроме того, для соответствия сделке ОПЕК нефтяной гигант был вынужден сократить добычу. По предварительным производственным результатам за 6 месяцев 2020 года, среднесуточная добыча углеводородов группы Лукойл упала почти на 8,5% год к году. Также к сокращению добычи добавился и внёс в неё свою лепту низкий спрос на газ со стороны Китая. Объём переработки тоже просел. Снижение составило почти 8,5% по сравнению с аналогичным периодом 2019 года. Конечно, всё это отражается на финансах компании.

По результатам первых 3 месяцев выручка упала на 10%, EBITDA — НА 50%, чистая прибыль ушла в отрицательную зону, а свободный денежный поток составил всего лишь 54 миллиардов, что почти на 62% меньше, чем годом ранее.

Всё это, конечно, довольно печально, но в целом предсказуемо. Сейчас для инвесторов важно попытаться понять, как компания покажет себя по итогам полугодия и по итогам всего 2020 года.

Сейчас одна акция стоит 5320 рублей. Цена такая же, как и год назад. Но только год назад вводные данные были несколько иными. В середине 2019 года цена на нефть держалась в районе 4000 рублей за бочку, а объёмы добычи углеводородов группы Лукойл были на 6% выше. Понятно, что котировки поддерживает обновлённая дивидендная политика. Весь скорректированный денежный поток направляется на дивиденды.

Прогнозы

Чего ожидать дальше? Прогнозы, конечно, разнятся. Но есть ожидания, что за 2020 год Лукойл заработает от 200 до 4 миллиардов free cash flow. Если предположить, что хотя бы 200 миллиардов будут направлены на дивиденды, то на одну акцию выплаты составят 290 рублей. Дивидендная доходность составит в районе 5,5%. Насколько это много или мало? Тут, наверное, каждый может решать для себя, исходя из своей меры риска. Лукойл по-прежнему проводит бай-бэк. А это может поддержать котировки и увеличить возврат на инвестиции.

С другой стороны, над компанией и надо всей отраслью сейчас нависает огромное количество рисков. Главный вопрос: удержится ли нефть хотя бы на текущих уровнях до конца года? Понятно, что однозначного ответа на этот вопрос быть не может. ОПЕК+ с 1 августа ослабила сокращение добычи до уровня в 7,7 миллиона баррелей в сутки. Пока нефть не показывает негативной реакции на эти действия. Но многие аналитики уже сейчас говорят о том, что рынок может снова перейти в состояние избытка. Кроме того, в последних отчётах от 12 августа МЭА (Международное энергетическое агентство) и ОПЕК (Организация стран-производителей и экспортёров нефти) несколько ухудшили прогнозы по рынку. Так, Международное энергетическое агентство снизило прогноз по спросу на нефть в 2020 году. Он теперь ниже прошлого прогноза на 140 тысяч баррелей. Прогноз у нас теперь — почти 92 миллиона баррелей в сутки добычи. И ОПЕК также ждёт падения спроса на нефть до уровня 9,1 миллиона баррелей в сутки. ОПЕК также отмечает, что главные риски цен на нефть — это заполненность хранилищ и потенциальная вторая волна вируса.

Выводы

- Компания достаточно эффективна. Во многом это достигается благодаря вертикальной интеграции компании, во многом — благодаря усилиям менеджмента по контролю над расходами. Также это достигается благодаря фокусировке на маржинальных аспектах бизнеса

- Менеджмент Лукойла совершенно очевидно заинтересован в увеличении акционерной стоимости компании, платит хорошие дивиденды, проводит бай-бэки. Сами руководители компании периодически докупают акции, таким образом, увеличивая свои доли

- Корона-кризис сильно ударил по компании. Это, с одной стороны, ожидаемо. А, с другой стороны, при всех рисках вполне очевидно, что Лукойл — компания, которая выстоит хотя бы потому, что у неё нет долговой нагрузки. У компании довольно сильные позиции на рынке

- Нужно понимать, что, конечно, риски для нефтяного рынка остаются очень высокими. Поэтому, если вы берёте акции Лукойла в свой портфель, вы должны понимать, что есть риски довольно серьёзных просадок, сокращения дивидендов по итогам 2020 года. Они будут ниже, чем по итогам 2019 года. Это совершенно очевидно. Вопрос только в том, на сколько

Поэтому, конечно, рынок будет с нетерпением ждать отчёта за 2 квартал, который выходит 27 августа. Вполне возможно, что эти результаты дадут людям, которым компания Лукойл симпатична и интересна, шанс купить акции по более привлекательным ценам.

Акции, облигации и ETF мы покупаем через брокера Тинькофф Инвестиции. Можете с нами, сейчас там крутой обучающий мини-курс, после прохождения которого вам дарят акции на сумму до 25 тысяч рублей. Получить бонус просто так можно по нашей партнёрской ссылке

Ещё мы инвестируем в IPO через платформу United Traders. Если не знаете, что это такое — читайте наш подробный обзор в этой статье и инвестируйте вместе с нами.

Ещё смотрите наше свежее видео на YouTube:

Источник