- Куда вложить деньги, чтобы быстро разбогатеть?

- Найдены дубликаты

- Фонд национального благосостояния России избавляется от долларов — шок!

- Два в одном

- Школа инвесторов

- Россиянин разбогател из-за ошибки в мобильном приложении. Теперь ему грозит тюремный срок

- История одного мошенничества, или Почему так важно повышать финансовую грамотность в стране

- Ответ на пост «Новые Копейки»

- В «Роскосмосе» объяснили выросшие в два раза доходы Рогозина

- Новые Копейки

- Ответ на пост «Я нашёл клад!(. )»

- 10-летний Алик выращивает цыплят в маленькой квартире чтобы помочь родителям накопить на ипотеку

- Ответ на пост «Путешественник во времени пытался нам всем помочь»

- Биткоин

- Количество миллиардеров по странам

- Как делать не надо

Куда вложить деньги, чтобы быстро разбогатеть?

Мечтаете о надежной ренте? Надоело рисковать, ошибаться и терять? Хотите обеспечить себя и близких? Желаете видеть реальный кэш в руках? Давайте попробуем разобраться.

Как инвестировать нельзя

Когда мы вкладываем с надеждой, что цена будет расти, или пытаемся предугадать направление движения рынка, например, соотношение пар $/₽ или $/€.

Когда мы поверили в чей-то бизнес-план, заманчивые предложения и обещания, большие доходы при малых вложениях. Когда мы верим, что спрос на наш продукт/услугу возникнет из ниоткуда.

Когда требуется положиться на честность и порядочность конкретного человека.

Когда мы поверили телевизору, прогнозам, экспертам, бизнес-тренерам, гадалкам и лучшей подруге.

Для особо одаренных отдельно напоминаю, что вложения в ремонт, в личный транспорт, в люксовые товары, в путешествия или, к примеру, в женщин, — можно назвать инвестициями только с этакой паранормальной точки зрения.

Куда инвестировать нельзя

В мелкие банки и мутные финансовые структуры. В стартапы и IPO. В займы. В бриллианты и драгоценности. В товары и материалы без гарантированного сбыта. В финансовые пирамиды, в какую бы новогоднюю елку они не рядились.

Не говорите потом, что мы вас не предупреждали.

Не сваливайте на ЦБ, правительство, связь, погоду, Петю Борисовского из 17 квартиры и прочие роковые обстоятельства. Помните: чем дальше в лес, тем злее дятлы.

Карл Маркс: «Обстоятельства в такой же мере творят людей, в какой люди творят обстоятельства».

Последние годы мы с вами куда только не вкладывали. И в акции, и в депозиты, и в доллары, и в ПИФы, и в квартиры. Но неизбежно теряем. Прямой бизнес – вообще ни о чем: одно разорение и неприятности. Сегодня есть – завтра нет.

Куда инвестировать опасно

В игру на биржевом и валютном рынке, в акции, ценные бумаги, в УК, ДУ, ПИФы. В бизнес, франшизы и т. д. В металлы и металлические счета.

В суррогатные деньги. В произведения искусства и предметы старины. В любую недвижимость с целью перепродажи. В веру в собственные таланты.

Можете конечно рискнуть — пуститься во все тяжкие. Флаг вам в руки!

А заметили фатальную закономерность: как только мы с вами актив покупаем — он сразу резко падает в цене? А как только продаем – наоборот – начинает расти, как на дрожжах?

Случайность? Так было с рублем, долларом, евро, биткоином, золотом…

Куда инвестировать бессмысленно

В инструменты с доходностью ниже фактической инфляции. В ценные бумаги с фиксированной доходностью.

В жилую и коммерческую недвижимость в целях сдачи в аренду

В раскрутку своей торговой марки. В интернет-проекты. В лайки и подписчиков:)

Как видите, если у вас и есть денежки, то надежно и прибыльно пристроить их весьма затруднительно. Если конечно вы не готовы вкладываться в оптические иллюзии. И если вы обычный смертный…

Куда же вложить деньги, чтобы реально заработать? Почти некуда. Так устроен сегодняшний мир. Мы с вами не предназначены для того, чтобы зарабатывать. Потому что зарабатывают на нас. В том числе и тогда, когда мы пытаемся заработать…

Найдены дубликаты

Поэтому — не инвестируйте. ТРАТЬТЕ. Чем больше, тем лучше. Живите сегодняшним днём! Если хочется больше — возьмите кредит. Кредиты и зарплаты россиян Если хочется премиальнее — возьмите ещё один. Не забывайте о лайфхаках с кредитной картой! С ней можно тратить в два раза больше.

Начните с малого — Сходите сегодня в кино. И в ресторан. Отправьте премиальность в Инстаграм, там оценят. Живите ощущениями, сегодняшним днём.

Завтра купите машину. Есть машина? Ну ничего, купите постатуснее! А эту можно сдать в трейд-ин. Ну или будет две. Чтоб можно было съездить на двух машинах в два разных конца города, если приспичит.

Не забудьте купить БЕТОН . Желательно на стадии котлована, чтобы и у вас в арсенале была байка о том, как прекрасно вы инвестировали в недвижимость в отличие от городских лохов.

Не думайте про Завтра. Завтра о вас кто-то да позаботится — страна например вернется на путь социального коммунизма, дитятки вырастут или на дачном участке обнаружат нефть. Это хмурое ЗАВТРА — оно там, оно не тут. Тут только вы и ваши эмоции. Ну ещё ваш Инстаграм.

Единственная в нашем случае возможность заработать, это разве, что вкладывать деньги в повышение своей квалификацию и переходить на более высокооплачиваемую работу.

Куда инвестировать опасно

В игру на биржевом и валютном рынке, в акции, ценные бумаги, в УК, ДУ, ПИФы. В бизнес, франшизы и т. д. В металлы и металлические счета.

не, ну ладно акции, а металлы-то чем не угодили?

Банк покупает у вас металлы примерно на 10% дешевле, чем продаёт их вам. Вложившись в ОМС, вы сразу же теряете 10% своих денег. То есть, вам нужно ждать роста цены на золото на 10%, чтобы хотя бы, «выйти в ноль».

крайне низкая доходность. даже обезличенные металлические счета приносят доход как раз на уровне инфляции, ну может чуть выше. на ваших счетах зарабатывают банки, но не вы.

я специально процитировал с пунктом, мне непонятно про опасность, а не доходность

Я на шару купил золотых победоносцев в апреле 2018 за 20500 шт. в банке. Продал в октябре 2019 за 24500 шт в тот же банк. 19,5% за 1,5 года, нормальный такой вклад. Ну и неоспаримый плюс, что монетами можно любоваться долгими зимними вечерами

нет у нас ничего, ступай с миром

Куда инвестировать бессмысленно

В жилую и коммерческую недвижимость в целях сдачи в аренду

В образование, не благодари.

откуда ж вы все лезете?

очередной шАбаш БизнесМолодсти что ли окончился?

Денег нет, держимся.

Фонд национального благосостояния России избавляется от долларов — шок!

Я уверен, что вы слышали главную новость прошлой недели — наш Фонд национального благосостояния (ФНБ) решил избавиться от «грязных зелёных бумажек», и эта новость взволновала неподготовленные умы обывателей!

Может быть, о таком решительном отказе от валюты ненавистного врага заявлено впервые? Давайте смотреть:

2009 год — В конечном счете, отказ от доллара произойдет, но этот процесс будет не быстрым, а постепенным

2010 год — Глава МВФ вновь заговорил о реформе мировой валютной системы

2011 год — Юань хоронит доллар! Китай и Япония разуверились в американской валюте

2014 год — Отказ от доллара: примеру банка «Россия» могут последовать и другие

2015 год — Владимир Путин считает, что переход на расчеты в национальных валютах в рамках БРИКС перспективен

2016 год — На фоне обвала цен на энергоносители в России пошли спекулятивные разговоры о теоретической возможности отказа страны от расчетов в иностранной валюте

2017 год — Страны БРИКС и их партнеры хотят отказаться от доллара во взаиморасчетах и 2017 год — Беларусь и РФ хотят отказаться от доллара

2018 год — Отказ от доллара — это реально. Россия и ЕС представили план действий

2019 год — «Ползучий отказ от доллара» начался: центробанки сдают американскую валюту

2020 год — ЕАЭС и Китай готовятся отказаться от доллара

2021 год — «Доллар, до свиданья»: Что означает отказ от американской валюты

А откуда вообще в ФНБ взялись доллары? Враг решил подставить наших, незаметно подсунув туда свои доллары?

Давайте попробуем немного больше узнать о том, что в 2021 году находится в «Фонде Шрёдингера», что это всё значит, чем это чревато, и как нам всем на это реагировать.

Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения граждан Российской Федерации на длительную перспективу. Целями Фонда национального благосостояния являются обеспечение софинансирования добровольных пенсионных накоплений граждан Российской Федерации и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации.

Начиналось всё в 2008 году, и цели преследовались исключительно благородные. За пример взят Норвежский пенсионный фонд, объем которого по состоянию на сегодня уже достиг 1,3 трлн долларов США. Он (как и наш ФНБ) наполняется благодаря налогам на сверхдоходы от добычи нефти и целью преследует благосостояние и пенсионное страхование граждан в мире «после-нефти».

План звучит просто: забирай часть долларов, вырученных компаниями при продаже нефти, инвестируй их, получай прибыль в долгосрочной перспективе, тратя её на увеличение благосостояния или на реинвестирование в благосостояние будущих поколений. Как писал классик Лев Толстой, «гладко было на бумаге, да забыли про овраги, а по ним ходить». Оказалось, что управление фондом и извлечение «благосостояния» — задача не из лёгких.

Нет смысла приводить полный таймлайн по изменениям в законодательстве вокруг ФНБ за 13 лет. Уже в 2010 году ФНБ пошёл какой-то другой дорогой. А 2021 году средства фонда используются для каких угодно целей, кроме той что была заложена при его основании — он почти не участвует в пенсионном обеспечении граждан.

Почему Фонд Шрёдингера?

В фонде лежат наши общие деньги. Миссия и конечная цель фонда (как это прописано в Бюджетном кодексе РФ, федеральных законах, да и название говорит само за себя) — это социальное обеспечение и улучшение качества жизни нас с вами.

Но народ у нас не считает это своим. «Государство что-то там откладывает, ну и пусть откладывает и распоряжается этими деньгами как ему вздумается! Причем здесь мы» — расхожее мнение. Я уверен, что если провести опрос на улицах городов, то окажется, что значительная часть людей даже не знают о существовании фонда, а 99% — не в курсе, что внутри него.

Вот такой Фонд Шрёдингера — он как бы есть, и его как бы нет. Он как бы общий, но при этом чужой, «государственный».

Считаю, что каждому гражданину РФ всё-таки нужно знать, что внутри ФНБ и как это нечто работает и какие задачи им решаются на пути к конечной цели — «национальному благосостоянию».

Что такое ФНБ в 2021 году?

По состоянию на 30 апреля 2021, активы фонда составляют 13 триллионов 825 миллиардов рублей.

Это вот столько: 13’825’000’000’000₽

В пересчёте на душу населения это не так много, и если каждому жителю (и старому, и молодому) раздать эти деньги прямо сейчас, то получится чуть меньше 95000₽. Ну или около 380’000₽ на некую среднестатистическую семью из 4 человек.

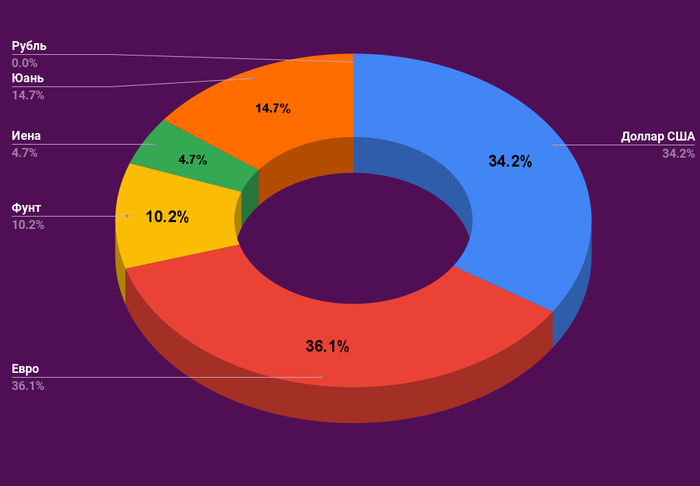

Многие не в курсе, что в ФНБ — не только доллары. Да и вообще — не только валюта. ФНБ в разрезе активов:

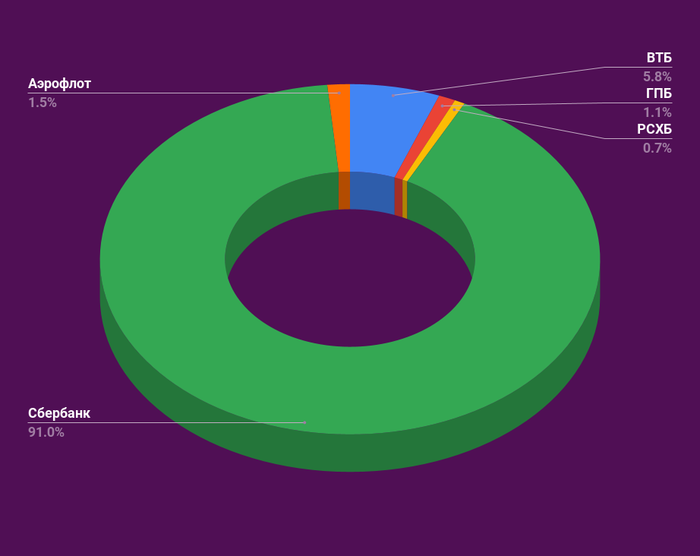

Четверть фонда — акции, и здесь есть хоть какой-то прогресс! 2 года назад доля акций была около 2%. Я тогда писал, что иметь 90% фонда в деньгах, которые имеют отрицательную реальную доходность (0% доходность и положительную инфляцию) — крайне сомнительная долгосрочная стратегия.

Привелигированные акции ВТБ, Газпромбанка и Россельхозбанка появились в ФНБ в 2014 году. Правительство спасало от обрушения системно значимые банки, попавшие в незавидную ситуацию, докапитализировав их в обмен на эти акции. В сумме эти акции стоят 280 млрд ₽.

В апреле 2020 ФНБ пополнился акциями Сбера. Сбер спасать было не надо, спасали немного другое. Тот маневр многие помнят: долей владел Центробанк, а теперь она перешла в ФНБ, а средства из ФНБ пошли на покрытие бюджетных расходов в коронавирусное время. Сбер значительно вырос в цене с того дня, эта доля сейчас стоит 3,35 трлн ₽.

В октябре 2020 спасали Аэрофлот. Компания сделала допэмиссию своих акций, размыв доли прежних акционеров в 3 раза. Часть новых акций выкупил банк ВТБ, а часть — наш с вами фонд. Аэрофлот — это классическая зомби-компания сейчас, которая может продолжать функционировать сколь угодно долго, но в прибыль выйти после полученного удара сможет хорошо если через несколько лет. Акции Аэрофлота на балансе ФНБ стоят 53,6 млрд ₽ (примерно треть капитализации).

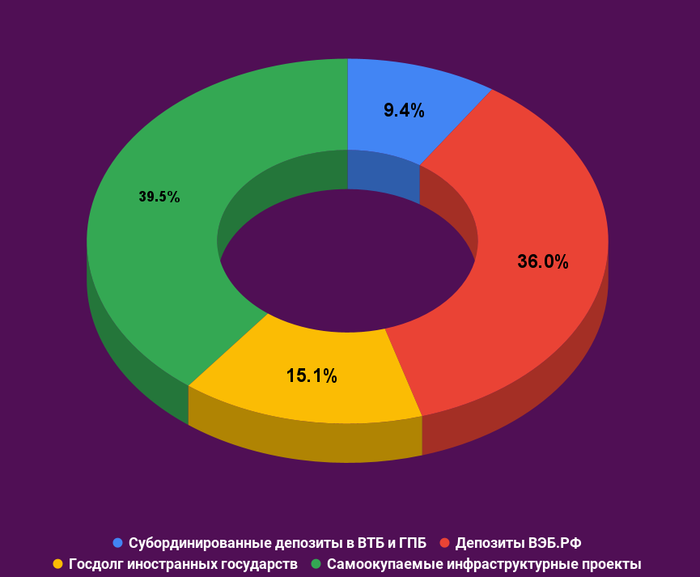

Самоокупаемые инфраструктурные проекты:

Центральная кольцевая автомобильная дорога;

Модернизация БАМа и Транссиба;

Строительство железной дороги Элегест — Кызыл — Курагино в Тыве;

Строительство неких «интеллектуальных сетей»;

«Ликвидация цифрового неравенства в малонаселенных пунктах России» — что бы это ни значило;

Строительство СПГ-завода на Южно-Тамбейском месторождении на Ямале;

Развитие железнодорожной инфраструктуры Восточной части БАМа;

Приобретение тягового подвижного состава;

Развитие железнодорожной инфраструктуры на подходах к портам Северо-Запада России и к портам Азово-Черноморского бассейна;

Сооружение АЭС «Ханхикиви-1» в Финляндии;

Строительство «Западно-Сибирского нефтехимического комбината.

Честно, я не изучал вопрос с прогрессом по этим проектам, есть ли он вообще, и как они — самоокупились или ещё нет. Но некоторые проекты звучат не очень самоокупаемо. Тем не менее, 585 млрд ₽ отправлены в эти проекты, ждём самоокупаемости.

Депозиты ВЭБ — это в первую очередь обеспечение достаточности капитала ВЭБа и финансирование проектов ВЭБа. 533 млрд ₽ здесь.

В госдолге ненавистных идеологических врагов — 3 миллиарда долларов. От ненавистного доллара может и избавимся, но об американских трежери биллс речи ведь не шло 😉

С начала года ФНБ занялся обменом долларов на юани. Это происходит постепенно, начиная с февраля. Спорное решение, ибо юань — это абсолютно такая же валюта, не приносящая ФНБ никакой доходности, но постепенно поджираемая той же инфляцией.

Есть мнение, что объявленный с помпой «полный и срочный отказ ФНБ от доллара» не что иное как техническое перекладывание из одного кармана в другой, которое даже транзакций на валютном рынке не потребует — деньги на бухгалтерских балансах передвинутся, в реальности — нет. Судя по спокойствию на рынках, скорее всего так и будет.

В середине июля мы скорее всего увидим баланс без вот этих оставшихся 40 млрд долларов, но с расширением других секторов диаграммы. Правда, ни для нас, ни для национального благосостояния изменения никакого не произойдет — это будут всё те же деньги, подвергнутые инфляции, просто с другими картинками на банкноте. Справедливости ради, надо сказать, что из ЗВР перетечет немного золота, но в масштабах фонда доля будет незначительной.

Цели и средства

Выглядит так будто ФНБ, несмотря на заявленную цель — национальное благосостояние — используется для чего угодно, но только не по прямому назначению.

Он преследует гуманитарные цели: спасает банки, которые не смогли в управление финансовыми рисками.

Он занимается финансированием «самоокупаемых» проектов, комментировать которые даже не хочется.

Он преследует политические цели, действуя ради громкого и красивого заголовка, а не преследуя экономическую выгоду или ожидая лучшего возврата на наши инвестиции.

Меня удивляет, как одновременно можно управлять самым крупным фондом страны, не преследуя при этом цели получить долгосрочную положительную доходность, и удивляться, почему в стране дискредитирован институт доверительного управления.

Появился было луч надежды когда доля акций подскочила с 2% до 25%. Ну и что, что Сбер! Нормальная компания, сам держу 930 акций, периодически увеличивая позицию. Но нет, похоже это была не забота о национальном благосостоянии, а решение внутренних вопросов.

Что будет дальше?

Как и 10 лет назад, с периодичностью раз в несколько месяцев правительство будет упорно и решительно отказываться от доллара. Новостные заголовки будут будоражить умы неподготовленных людей. Люди всё так же не будут интересоваться «чужим» для них фондом и действиями его управляющих.

А я всё так же буду покупать немного долларов каждый раз когда вижу такие новости чтобы купить на эти доллары немного акций, которые (я надеюсь) будут меня кормить в будущем.

Текст мой, тег моё. Источник — мой скромный авторский блог о пути к финансовой независимости в очень суровых российских реалиях

Два в одном

Школа инвесторов

Россиянин разбогател из-за ошибки в мобильном приложении. Теперь ему грозит тюремный срок

36-летний житель Тулы похитил у одного из банков около 50 миллионов рублей. Он воспользовался багом в мобильном приложении, а когда ошибка обнаружилась, банк обратился в полицию.

Будущий миллионер заметил, что приложение банка после обновления работает с ошибкой — при онлайн-переводе средства с его счёта не списываются, хотя и зачисляются на счёт получателя. Он воспользовался этим багом и несколькими переводами вывел на другие свои счета примерно 50 миллионов рублей. Не исключено, что он даже не осознавал, что совершает что-то незаконное, а думал, что ему повезло найти неиссякаемый источник дохода.

Эти деньги он потратил на две машины, три квартиры и путешествие за границу. Банк обнаружил нехватку денег при составлении очередного квартального отчёта, почти моментально вычислил вора и обратился в полицию. Теперь новоявленному богачу светит ответственность по нескольким статьям уголовного кодекса — по совокупности до 12 лет заключения. Его обвиняют в краже, совершённой в особо крупном размере, и легализации денег, полученных преступным путём.

История одного мошенничества, или Почему так важно повышать финансовую грамотность в стране

Мальчишки и девчонки! А также их родители! Сегодня нас ждёт очень поучительная история, так что присаживайтесь, открывайте попкорн и готовьтесь к путешествию в увлекательный мир инвестиций, мошенничества, наглости и безумия.

Историю эту прислал мне мой подписчик, сходу задав очень интригующий путь разговора:

«есть ли у вас возможность проконсультировать по моменту вывода биткоинов с торгово-валютной биржи на бинанс — у меня есть сомнения в правильности и своих действий».

*Для справки, Binance — это крупнейшая криптовалютная биржа. При этом, ввод-вывод криптовалют — это простейшее действие, для которого требуется только ввести адрес и нажать «OK».

Сразу оговорюсь, я публикую всю эту информацию, с согласия данного человека.

В результате дальнейшего разговора мой подписчик, для упрощения условно назовём его «Васян» (ничего общего с Василиями), поведал мне историю, в которую даже поверить сначала трудно. Итак, поехали:

1. Васян по неведомой разуму причине открыл счёт на мошенническом проекте garafi com, где ему на счёте нарисовали какие-то деньги, которые он на самом деле, очевидно, потерял ещё в тот момент, когда решил вложиться. Сумма денег, о которой идёт речь — это $675. Человек потерял 50 000 честным трудом заработанных деревянных рублей, это печально, но, к сожалению, не редкость. Но в рамках нашего повествования Васян ещё не осознает, что уже потерял эти деньги, поэтому история только начинается.

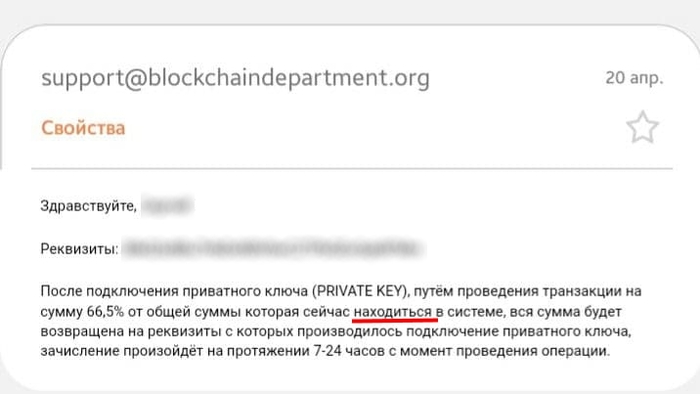

2. Васян решает вывести деньги. Он заказывает вывод на свой кошелек на бирже Бинанс, и тут начинается представление века. Через сутки после заказа вывода средств ему позвонили и представились, как (на секундочку. ) операторы техподдержки системы блокчейн.

«Операторы» сказали, что нужно активировать приватный ключ, чтобы средства пришли в кошелек.

Догадаетесь, что нужно для активации приватного ключа?

Правильно! Нужно перевести ещё денег! Для активации приватного ключа прислали адрес, куда необходимо перечислить 66,5% от суммы вывода с биржи. Это ещё $500.

3. Итак, наш герой переводит ещё деньги мошенникам. Тут мошенники, очевидно, почувствовали вкус крови, и сказали Васяну, что суммы не хватило на 66,5%, буквально несколько долларов не хватило. И теперь необходимо снова сделать транзакцию по тому же адресу. Рыба на крючке, Васян переводит бабки. Ещё $550 в копилку развода.

4. Охреневшие от наглости мошенники, звонят нашему герою и говорят, что «66,5% уже нужно было рассчитывать не от суммы первоначальной к выводу, но еще и суммы, которую переводил ранее как активацию приватного ключа. «, в общем, ездят по ушам, как хотят. Васян делает третий перевод уже с учетом всех сумм. Ещё $1200.

5. Через несколько часов «техподдержка блокчейна» позвонила и подтвердила, что с третьей попытки все прошло удачно, и сумма и активация приватного ключа должна произойти, и транзакция должна пройти в течение 24 часов. Очевидно, что ничего не произошло и наш герой пишет запрос в техподдержку. Мошенники, видимо, понимают, что праздник жизни продолжается, и отвечают ему следующее, цитирую:

«Необходимо обновить софт форк, от первоначальной суммы к выводу, поскольку времени прошло больше, чем нужно. Для исправления этого софт-форка, который, как они сказали, сделали зеркальным, необходимо снова перевести сумму в размере уже 40% от все суммы скопившейся там где-то. и по новому адресу, который пришлем. «

Ну, то есть, это уже вообще какой-то неразборчивый набор слов от мошенников, которые сами не поверили, что одну жертву можно столько раз подоить.

6. Мошенники прислали новый адрес, но тут Васян уже заподозрил неладное и обратился ко мне, где я ему сообщил горькую весть.

7. Но и это ещё не всё. Мошенники начали названивать нашему герою, уточняли, почему он тянет с переводом, и угрожали, что если он не заплатит, то ему будет штраф 2,5% в день от общей суммы на счету, и более того, сказали, что в самом плохом случае отправят финансы в банк Сингапура, чтобы их служба безопасности разобралась с этим вопросом.

На вопрос где эта служба, какого государства, какой юрисдикции, ответа не последовало. На этом моменте, я думаю, мошенники поняли, что с данным товарищем их полномочия всё.

В теперь вишенка на торте: у них даже сообщения, которые они отправляли на почту, безграмотные:

Таким образом, человек отдал мошенникам около $3 000. Самое страшное, что это солидный человек, занимающийся, как я понял, бизнесом. А вот так просто его развели, что уж тут говорить о пенсионерах.

И теперь, я бы хотел подвести несколько важных выводов:

1) Не лезьте в криптовалюты, если не понимаете, как они работают. Даже более того, не лезьте никуда, если не понимаете, как это устроено.

2) Не лезьте в сомнительные спекуляции в принципе, без всяких «но» и «если».

«Но Славик, ты не прав, Биткоин же вырос в 2 раза за год! Можно было разбогатеть, купив его вовремя».

Да, а ещё знаете, что выросло в 2 раза за год? Акции компании Ford, которой уже более 100 лет:

Хотите развлекаться спекуляциями, торгуйте хотя бы тем, что урегулировано законодательно, у чего есть завод, в который можно физически зайти и посмотреть, что там.

3) Перед тем, как кидаться громкими лозунгами про «мамонта» и т.д., я прошу вас подумать, насколько вы уверены, что нечто подобное не может случиться ни с кем из ваших родственников. Я выкладываю это не для того, чтобы поиздеваться, а для того, чтобы мы вместе задумались о необходимости повышения общего уровня финансовой грамотности населения, и начали активную работу в этом направлении. Хотя бы каждый сам со своим окружением, а там и геометрическая прогрессия подтянется.

P.S. А если вам понравился мой стиль письма и интересна тема нормальных инвестиций, можете поддержать меня, подписавшись на мой телеграм-канал.

Ответ на пост «Новые Копейки»

Насчет копеек вспомнилось.

Конец восьмидесятых. У нас в школе был киоск, где продавались всякие канцтовары и т.д. И вот мне понадобилось зачем-то купить там конверт. Подхожу и не могу понять, какая у него цена. На ценнике написано 0,5 коп. Переспрашиваю продавщицу, она говорит «да, полкопейки стоит». Я стою туплю, говорю «а как я вам дам полкопейки?». Она: «просто давай мне копейку, а я тебе 2 конверта». Так я купил вместо одного конверта целых два.

А раньше и вовсе была такая монета, полкопейки:

В «Роскосмосе» объяснили выросшие в два раза доходы Рогозина

МОСКВА, 27 мая — РИА Новости. В 2020 году глава «Роскосмоса» Дмитрий Рогозин получил две премии, из-за чего вырос его доход за этот период, заявили РИА Новости в пресс-службе «Роскосмоса».

По итогам 2020-го Рогозин заработал 83,1 миллиона рублей, в 2019-м — 44,1 миллиона рублей.

«В 2019 году Дмитрию Рогозину по итогам года была выписана премия, утвержденная решением наблюдательного совета «Роскосмоса», но получил он ее в 2020 году. Премия за 2020 год тоже получена в прошлом году», — пояснили в пресс-службе.

Таким образом, за один год глава «Роскосмоса» получил две премии, чем и «объясняется рост общего годового дохода».

Как правильно заметили, Роскосмосу осталось объяснить, за что премии.

Между тем максимальная зарплата руководителей НАСА составляет 250 тысяч долларов в год (до вычет налогов или после, не уточняется), что по текущему курсу — 18,3 миллиона рублей.

Новые Копейки

Давно уже поймал себя на мысли, что отношение к железным рублям стало тем же, что было раньше к копейкам. Купить на них — ничего не купишь и нужны они лишь для того, чтобы подбить сумму, как было раньше с копейками. А копейки так и вовсе исчезли. Такие вот дела.

Ответ на пост «Я нашёл клад!(. )»

Конечно не в тему вкладов. Но будет в тему 90-х и обесценивания рубля. Только эта история с хорошим концом для нашей семьи.

Перед самым развалом СССР или сразу после мой дедушка открывал крестьянское хозяйство. Как раз в нашей деревне был маслозавод, который государство решило продать. Он собрал немного денег, а часть денег взял в кредит в банке. Тогда ещё в ходу были старые рубли. Все родные и друзья крутили у виска, мол ты никогда не сможешь закрыть долг. Тогда вообще люди были малограмотны в финансовом плане. Но он никого не послушал и купил целый ЗАВОД. Через год рубль обесценился и сумма кредита сильно уменьшилась. Если ничего не путаю он оборотом за месяц закрыл кредит и весь завод на 10 лет раньше стал нашим. Так наша семья получила профит от деноминации.

10-летний Алик выращивает цыплят в маленькой квартире чтобы помочь родителям накопить на ипотеку

Мама, папа, дедушка, трое детей и инкубатор с цыплятами – большая семья Гордюковых живет в маленькой «однушке» в Калининграде. Все грусти, радости, заботы здесь принято делить на всех. А у 10-летнего Алика, 7-летнего Ромки и 2-х летней Насти даже игрушки общие, дети не делят их на свои и чужие.

Впрочем, старшему Алику не до игрушек, в свои 10 лет он — начинающий бизнесмен. Хочет заработать денег, чтобы помочь семье накопить на первоначальный ипотечный взнос. Выбор пал на сельское хозяйство. Сначала мальчик рассудил, что можно заработать деньги на разведении козочек. Но потом бизнесплан претерпел изменения. Просто мама Алика чуть сознание не потеряла, когда узнала о затее сына.

«Алик втихаря написал письмо Дедушке Морозу, в котором попросил подарить ему козу. Мне позвонили волонтеры и стали согласовывать подарок. Я чуть сознание не потеряла в тот момент, когда сказали про козу. Посовещавшись, волонтеры решили подарить сыну инкубатор», — рассказывает мама мальчика Людмила.

Семья хоть и снимает огород в ближайшем пригороде, где выращивает овощи и держит кур, но к содержанию козы родители оказались не готовы. Так что теперь в перенаселенной однокомнатной квартире появилась целая птичья ферма. Процесс выращивания несложный – кормить, поить, убирать, обеспечивать свет и тепло. Домочадцы от цыплят в восторге. Но у Алика интерес более прагматичный – птенчиков он собирается продавать, а вырученные средства направить на покупку просторного жилья. Правда, но собственный дом пока удалось отложить только 4 тысячи рублей. Остальные заработанные средства мальчик направил на развитие бизнеса.

«Алик хотел отложить эти деньги на ипотеку, именно из-за идеи покупки собственного жилья ему в голову пришла эта идея. Но так выходит, что на сегодняшний день эти деньги пришлось потратить на его мини-ферму. Оплатили аренду сарая, заплатили за электричество, купили красивых черных цыплят, утят и кроликов, корма для них. Это не такой доходный бизнес, как может показаться. Особенно, когда ты живешь в городской квартире, а птице тоже нужен простор и свежий воздух, природа», — говорит мама Люда.

«Мы очень хотим поддержать сына в его начинаниях и его увлечениях. А вдруг он действительно вырастет великим аграрием?! А вообще в целом заниматься этим хозяйством приятно. Сын расцветает на глазах, когда рассказывает о своих птичках. Очень бы хотелось полноценно жить на земле, с большим огородом, своим собственным. Мы теперь всей семьей мечтаем об этом. Раньше, до появления увлечения сына, мы об этом не задумывались. Представляли, что когда-нибудь у нас будет своя отдельная квартира. А теперь и дня не проходит, чтобы мы не думали о том, чтобы жить в деревне», — рассказывает мама.

«Я мечтаю стать самым знаменитым фермером Калининграда. Чтобы там было много земли для грядок, теплицы для огурцов и помидоров. Буду сажать перцы, кабачки, тыквы. А еще мне нужна капуста и морковка для моих козочек. А еще я посажу цвету и буду каждый день дарить их маме. У меня все когда-нибудь будет!», — говорит Алик

Ответ на пост «Путешественник во времени пытался нам всем помочь»

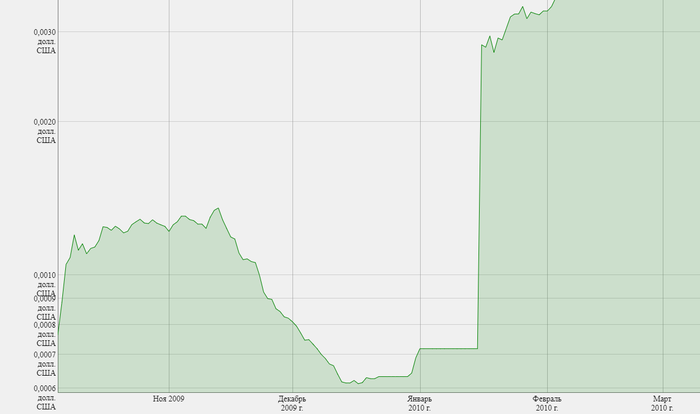

После официального запуска цена биткоина была впервые установлена на бирже New Liberty Standard 5 октября 2009 года.

Тогда один доллар равнялся 1 309,03 биткоинам. Хотя New Liberty Standard сложно было назвать биржей — скорее, это был простой сервис, который предлагал свою модель ценообразования в соответствии со стоимостью электроэнергии, потраченной на майнинг.

В ноябре курс вырос до более чем 700 BTC за 1 доллар. Но затем BTCUSD «обвалился» — 12 декабря 2009 года было зафиксирован исторический минимум, который составлял примерно 1630 биткоинов за доллар, но вряд ли много людей тогда покупали на этом дне.

Купив 1630 биткоинов за 1 доллар в декабре 2009, вы могли бы продать их сегодня за 60 миллионов.

Биткоин

Количество миллиардеров по странам

Станет ли Китай №1 по количеству миллиардеров?

Как делать не надо

Никто не хочет становиться богатым медленно

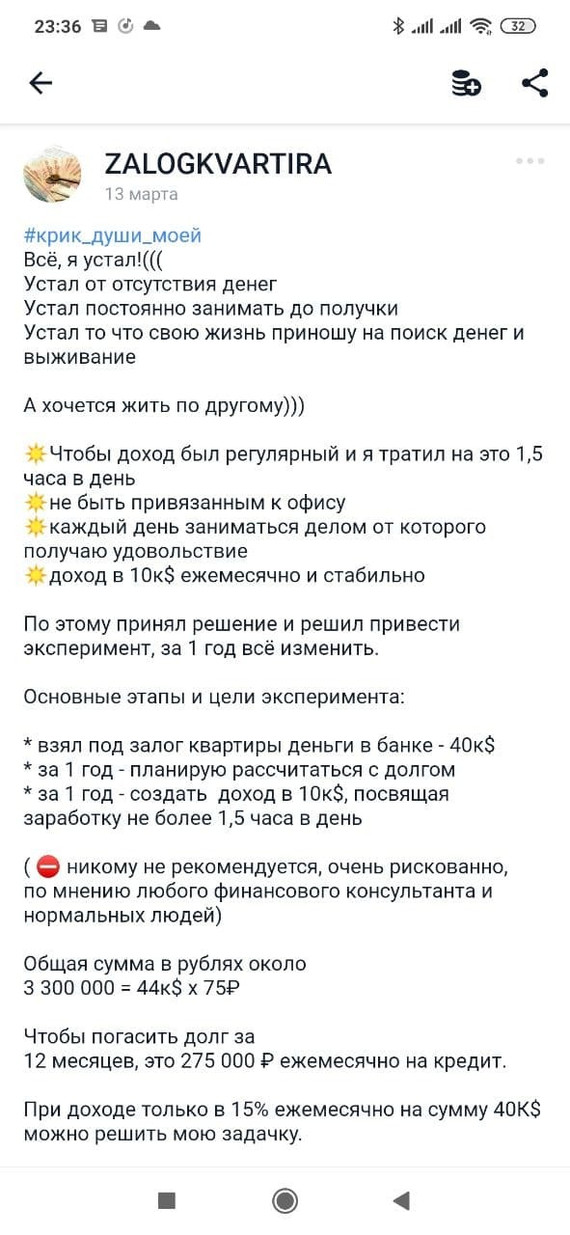

Наткнулся тут в одной популярной «социальной сети для инвесторов» (не буду называть дабы не сочли за рекламу) на одну занимательную историю. На первый взгляд в ней трудно найти нечто интересное — каких только людей не встретишь в интернетах. Но эта история подтолкнула меня к написанию отдельного поста.

Уверен, что среди моих подписчиков и давних читателей такие простые истины никому не надо повторять. Но вдруг этот пост увидит какой-то мимо проходящий начинающий гений, считающий что можно «быстро», и хоть немного задумается.

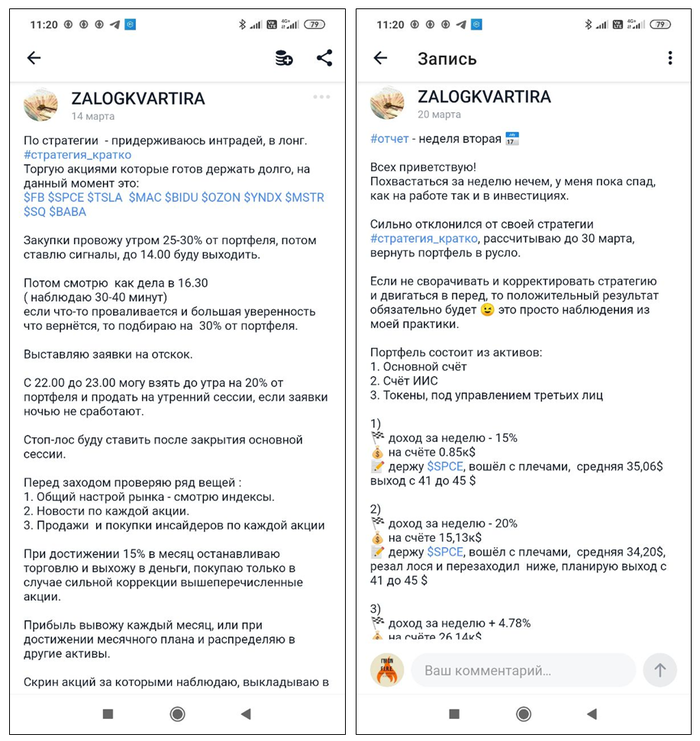

Как делать не надо #1: Не используй на фондовом рынке заёмные деньги! Инвестируй только собственные сбережения

Казалось бы, это непреложная истина! Но из года в год приходится натыкаться то тут, то там на подобных людей, решивших попытать удачу.

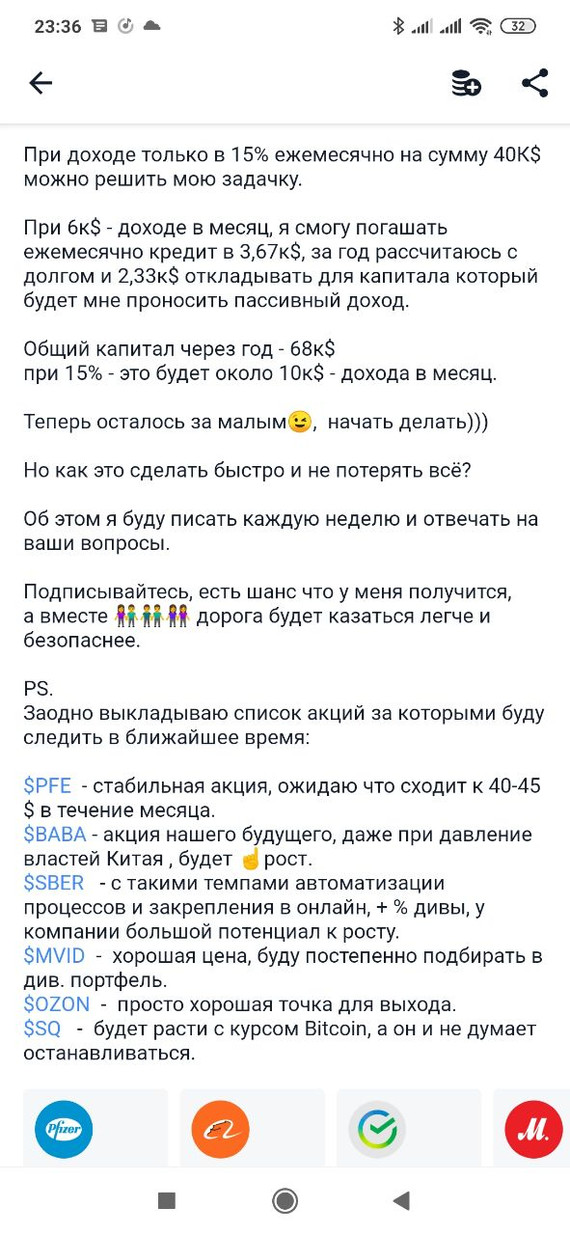

Что, 20 лет откладывать и методично инвестировать накопления? Да ну, бред какой-то! Ведь можно быстрее, можно за 1 год, да и рассчитывать не на жалкие 95000₽ в месяц, а на 10 тыщ долларов! Главное — поставить такую цель, ага. Остальное само собой как-то образуется.

Как делать не надо #2: Не ставь перед собой цели и задачи, которых практически невозможно достичь

Действительно, имея $40’000, для того чтобы через год выйти на $10’000/месяц, нужно всего-навсего делать +15% в месяц на протяжении всей жизни. Что может пойти не так?

Когда вы ставите такие бешеные цели: +15% в месяц на протяжении жизни, даже +5% в месяц на протяжении всей жизни или, может, +50% в год на протяжении всей жизни — вы очень быстро осознаёте, что «стандартные» методы работать здесь не будут, и ваш разум в поисках чуда накрывает туманом.

Как делать не надо #3: Не инвестируй в одну компанию и одну идею

Многим кажется, что даже 20 разных компаний — это слабая диверсификация, ведь в любой момент что-то может пойти не так! Может разлиться топливо в тундре или не взлететь самолёт. И вы столкнётесь с дополнительным риском в инвестициях — «риском эмитента».

Некоторым кажется, что даже покупка индексного фонда на 500 компаний — это хреновая диверсификация, т.к. это 500 компаний из одной страны. Здесь можно пофилософствовать, но уверен — ни один из нас не считает покупку акций одной-единственной компании — так себе план. Даже если компания — 🚀

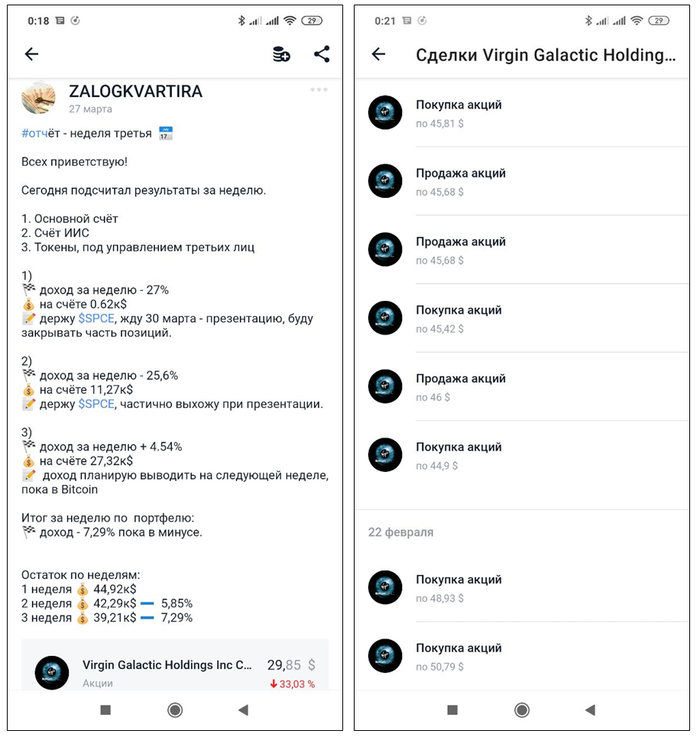

Как делать не надо #4: Не инвестируй в откровенное 💩

Да простят меня фанаты космоса, Virgin Galactic и Ричарда Брэнсона за такую резкую формулировку! Ничего личного: я желаю этой компании и этой идее полётов в космос с запуском из верхних слоёв атмосферы всего самого хорошего и искренне буду радоваться вместе с вами каждому успеху и сожалеть о каждой неудаче. Но заинтересованность и вера в идею заканчивается там, где начинаются интересы, которые представляет мой кошелёк.

Возможно, вы слышали мои 4 простых правила, и #3 звучит так: «Инвестируй во что угодно кроме откровенного 💩». И здесь вы справедливо задаёте вопрос, а как понять, что компания не соответствует этому правилу? И честно признаюсь, у меня есть большие проблемы с точными критериями. Но здесь как раз тот случай «эталонного дерьма»!

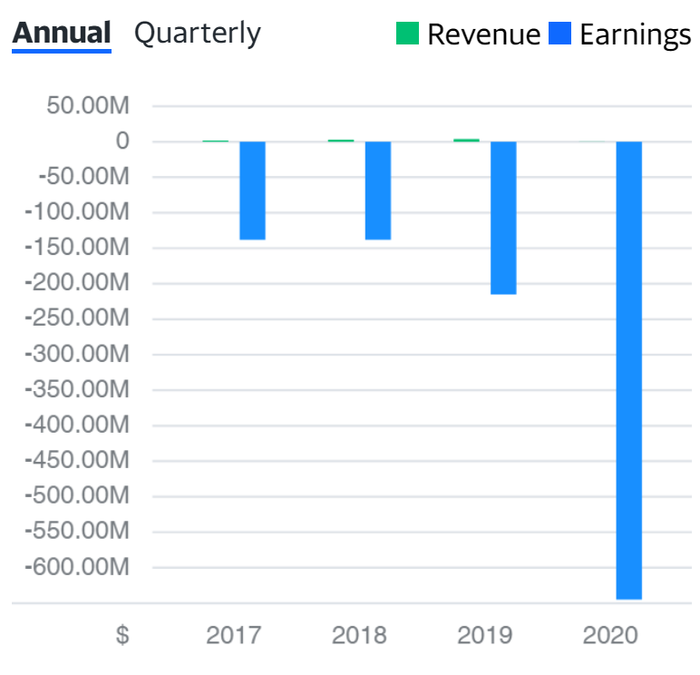

Компания Virgin Galactic каким-то чудом (известно каким — SPAC) попала туда, где она оказаться на данном этапе развития не должна была — в портфели начинающих инвестиционных гениев из российской глубинки. Если проводить аналогии, это как покупать акции Tesla в 2006 году, когда разрабатывались первые прототипы автомобилей. До первых Tesla Roadster в продаже ещё 2 года, до серийного выпуска Model S ещё 6 лет, до выхода в первую прибыль по итогам 12 месяцев — 13 долгих лет!

У Virgin Galactic нет и не может быть продаж в данный момент, без продаж, понятное дело, не может быть и прибылей. Компании ещё предстоит в ближайшие годы ответить на главный вопрос для вас как инвестора: а точно ли такая модель бизнеса может быть прибыльной?

Естественно, любая плохая новость дает эффект -50% за несколько дней, а хорошая — +50%. И если бы не следующее правило, то с такими скачками даже можно было бы как-то просуществовать.

Как делать не надо #5: Не используй кредитные плечи

Думаю, здесь нет смысла в дополнительных комментариях. Да простят меня все те люди, которые умеют грамотно использовать кредитное плечо в своей стратегии. Здесь явно не тот случай.

Как делать не надо #6: Не связывайся с мошенниками

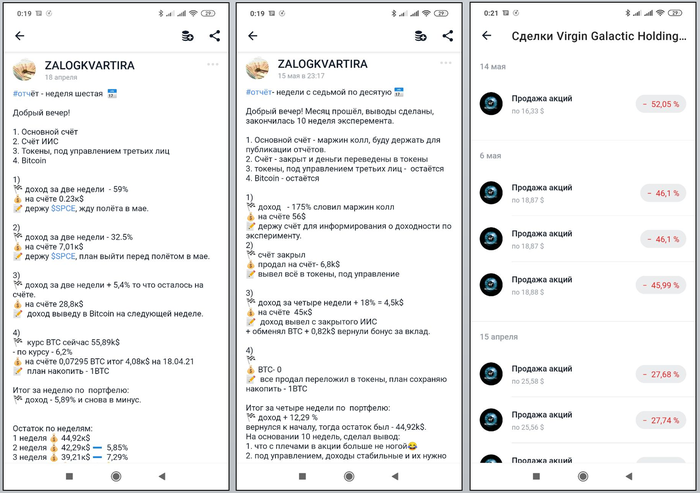

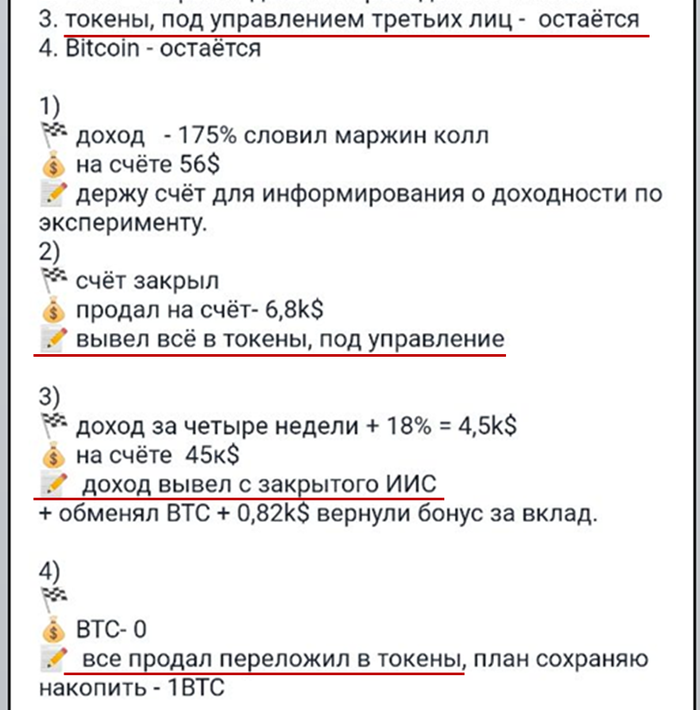

Возможно, вы не заметили, но там разворачивается целая драма, о которой в будущем мы ещё сможем услышать от этого человека, если он найдёт в себе силы написать об этом. Можете перелистать к первым скриншотам и проследить это отдельно — у вас сейчас второе зрение откроется, незабываемое впечатление.

Некие «третьи лица», которым была отдана значительная часть средств под управление с «торговлей токенами» всё это время демонстрировали именно то, что было пообещано бедолаге: красивые циферки доходности в личном кабинете, и даже позволяли выводить какие-то крохи на некий «кошелек». Для чего это делалось, тоже понятно — видно как они уговорили человека закрыть ИИС, и деньги отдать им «в управление». Потом и выведенные «доходы» тоже уговорили вернуть им назад. В итоге, всё что не сожрал маржин-колл, было отдано каким-то сомнительным личностям, «торгующим токены» (вероятно, рисующим цифры в личном кабинете до поры до времени).

Я общался с этими людьми когда готовил для вас пост Я открыл 10 рекламных баннеров об инвестициях в Яндексе, и вот что я там увидел , и я знаю, как сильны они в психологии. Они скажут именно то, что вы хотите услышать. Они будут держать вас в спокойствии, медленно вытягивая из вас остатки до конца. Они будут рисовать вам такие цифры, какие захотите, и даже смогут давать вам возможность выводить небольшие суммы для подтверждения своей легитимности. Но когда они поймут, что выжали из вас всё, что можно — произойдет ожидаемое и страшное.

——

Я уверен, вы покрутили у виска сейчас и подумали, что это не про вас. И это нормально. Простите, если потратил 10 минут вашего времени на то, что вы и так без меня понимаете. Но если даже одного человека эта простыня текста спасёт от большой ошибки, стресса и ещё чего посерьёзнее — значит, это написано незря. Прошу понять и простить.

Описанная ситуация — как идеальный шторм. Человек смог собрать бинго — 6 из 6. Такого бинго достаточно, чтобы сломать жизнь.

Источник