Показатель внутренней нормы доходности равен ставке дисконтирования, при которой отсутствует чистый дисконтированный доход.

Показатель внутренней нормы доходности является относительной величиной, что означает, что его значение проявляется лишь при рассмотрении показателя относительно других показателей.

Главной особенностью формулы внутренней доходности является то, что на практике ее практически не рассчитывают вручную. Чаще всего применяют следующие способы:

Расчеты посредством таблиц Excel,

Графический способ расчета.

Формула внутренней нормы доходности

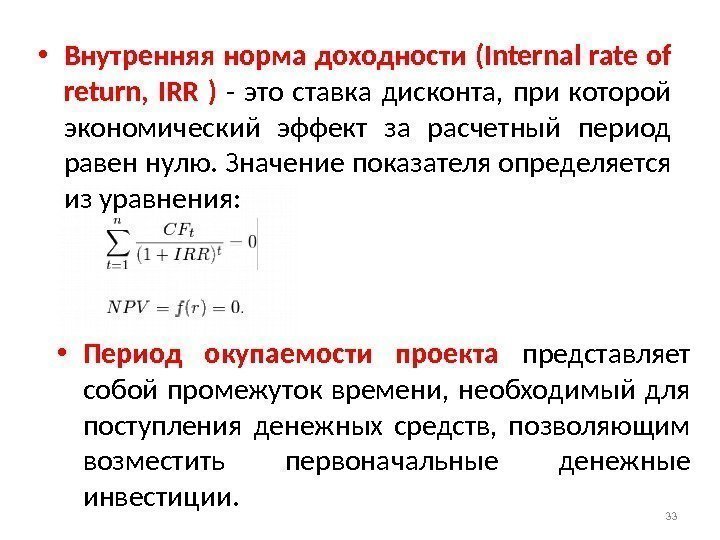

Внутренняя норма доходности (IRR) — процентная ставка, чистый (дисконтированный) доход при достижении которой будет нулевым.

В свою очередь показатель NPV можно рассчитать на основе потока платежей (CF), который дисконтируется на сегодняшний день.

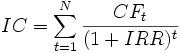

Уравнение или формула внутренней нормы доходности для потока платежей и начальной инвестиции (IC) выглядит так:

Формула внутренней нормы доходности (второй вариант):

Здесь CFt – денежный поток за времяt;

IC – инвестиционные затраты по проекту в первоначальном периоде (равны денежному потоку СF0 = IC).

t – промежуток времени.

Что показывает внутренняя норма доходности

Формула внутренней нормы доходности отражает процентную ставку, чистый проектный доход при которой равен нулю, при условии приведения его к ценам сегодняшнего дня. При данной ставке процента дисконтированные доходы (то есть доходы, приведенные к сегодняшнему дню) от инвестиционного проекта в полной мере могут покрыть затраты инвесторов. Прибыль при этом не будет образовываться.

Для инвесторов значение, полученное при вычислении формулы внутренней нормы доходности, позволяет сделать вывод, смогут ли они полностью компенсировать вложения (не заработать, но и не потерять средства, вложенные в проект).

Таким образом, внутренняя доходность представляет собой порог прибыли, то есть границу прибыльности проекта.

Норматив показателя внутренней нормы доходности

Формула внутренней нормы доходности чаще всего применяется при оценке инвестиционных проектов для того, что бы сопоставить данные различных предприятий. В данном случае норму доходности приводят к сравнению с эффективной ставкой дисконтирования.

На практике чаще всего показатель внутренней нормы доходности сопоставляют со средневзвешенной стоимостью капитала (WACC):

Если внутренняя норма доходности больше WACC, то проект можно считать доходным, он обладает внутренней нормой доходности более высокой, чем затраты собственного и заемного капитала.

Если внутренняя норма доходности меньше WACC, то вложения в проект нецелесообразны.

Если внутренняя норма доходности равна значению WACC, то можно говорить о минимальном уровне доходности проекта

Примеры решения задач

Задание

Проект требует вложения в размере 1 000 тыс. рублей, при этом планируется получение дохода:

1 год – 100 000 рублей,

2 год – 150 000 рублей,

3 год – 200 000 рублей,

4 – 270 тысяч рублей.

Решение

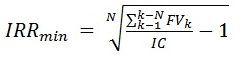

Рассчитаем минимальное значение IRR

IRRmin= 4 √(0,1+0,15+0,2+0,27)/0,5 – 1=0,1 (или 10%)

Максимальная ВНД = (0,1+0,15+0,2+0,27)/0,5 — 1= 0,44 (или 44%)

Мы выяснили, что IRR находится в промежутке между 10 и 44 %.

Рассмотрим величину NPV (чистая приведенная стоимость) для каждого значения:

Вывод. Мы видим, что проценты, полученные по двум проектам, ниже процентной ставки, поэтому реализовывать эти 2 проекта нецелесообразно.

Ответ

5,3 % и 11,3 %

Понравился сайт? Расскажи друзьям!

Копирование материалов с сайта возможно только с разрешения администрации портала и при наличие активной ссылки на источник.

Источник

Что показывает и как рассчитать внутреннюю норму доходности?

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

О процессе его вычисления и анализа и пойдет речь в данной статье.

Определение

Внутренняя норма доходности (ВНД) представляет собой определённую ставку, обеспечивающую отсутствие убытков по вкладам, тождественность доходов от инвестиции затратам на этот же проект. Иными словами, это то предельное значение процента, при котором разница между притоком и оттоком денег, то есть чистая приведённая стоимость (ЧПС), равна нулю.

Без применения автоматизированных методов вычисления определять процент величины придётся путём длительных расчётов. При этом определяется размер чистой приведённой стоимости при различных ставках дисконта. Такой способ называется методом итераций.

Например, ЧПС при ставке в 15% больше нуля и отрицательная при 5. Можно сделать вывод, что ВНД находится в диапазоне ставок от 5 до 15%. Далее меньшее число постоянно увеличивается и вычисление повторяется до тех пор, пока ЧПС не будет равняться нулю.

Зачем нужен расчет?

Экономический смысл показателя состоит в том, что он характеризует следующие моменты:

Прибыльность возможного вложения. Когда предприятие выбирает, в какой проект произвести инвестиции, оно ориентируется на величину этого показателя. Чем больше размер ВНД, тем выше рентабельность вложений.

Оптимальная ставка кредита. ВНД — это максимальная цена, при которой вложение остаётся безубыточным. Если компания планирует получить кредит на осуществление этой инвестиции, то следует обратить внимание на ставку годовых. Если процент по кредиту больше, чем полученное значение, то проект будет приносить убыток.

При использовании показателя для оценки будущих вложений нужно учитывать преимущества и недостатки этого метода.

К положительным моментам применения ВНД относятся:

Сравнение возможных вложений между собой по эффективности использования капитала. Предприятие предпочтёт выбрать ту инвестицию, у которой при равной процентной ставке показатель больше.

Сравнение проектов с разным горизонтом инвестирования, то есть временным периодом, на который осуществляется вложение. В данном случае при сопоставлении ВНД разных возможных вкладов выявляется тот, который будет приносить наибольшие доходы в долгосрочной перспективе.

К основным недостаткам и отрицательным чертам относят:

Сложность прогнозирования выплат. С помощью расчёта данной величины нельзя предсказать, каков будет размер следующего поступления по вкладу. На размер прибыли влияет множество различных факторов, рисков, ситуаций на микро и макроэкономическом уровне, которые не учитываются при вычислении.

Невозможно определить абсолютную величину притока денег. ВНД — относительный показатель, он уточняет только тот процент, при котором вклад всё ещё остаётся безубыточным.

Не учитывается реинвестирование. Некоторые вклады предполагают включение в состав процентных отчислений. То есть происходит процесс наращивания суммы инвестиции за счёт прибыли с неё. Расчёт ВНД не предусматривает такую возможность, поэтому показатель не отражает реальную доходность этих затрат.

Формула и пример

Для определения способа вычисления ВНД используется уравнение:

NPV — размер ЧПС;

IC — начальная сумма инвестиций;

CFt — приток денег за временной период;

IRR — внутренняя норма доходности.

Учитывая это уравнение, можно определить, что показатель рассчитывается по следующей формуле:

Где r — процентная ставка.

Чтобы лучше понять, как рассчитать ВНД, нужно рассмотреть пример. Пусть проект требует вложений в 1 млн руб. По данным предварительного прогноза, в первый год доход будет составлять 100 тыс. руб, во второй — 150 тыс. руб., в третий — 200 тыс. руб., в четвёртый — 270 тыс. руб.

Расчёт показателя без применения специальных программ нужно производить методом итераций. Для этого нужно выполнить ряд действий:

Вначале необходимо узнать минимальную ВНД: Где:

N — число лет;

IC — первоначальная стоимость вклада;

∑ — сумма доходов за каждый год в тысячах рублей, все числа должны быть разделены на 1000.

Таким образом, минимальная ВНД равна 10%.

Определить максимальное значение показателя: То есть, максимальное значение равно 44%. Внутренняя норма доходности данного вклада находится в промежутке от 10 до 44 процентов.

Необходимо вычислить для каждого предельного значения показателя свой размер ЧПС:

Теперь имеются все требуемые данные. Можно рассчитать величину ВНД для данной инвестиции. Таким образом, размер показателя для этого вклада составляет 23%.

Полученные данные свидетельствуют, что наибольшей годовой ставкой кредита, взятого для вклада, является 23%.

Если организация получит обязательства по выплате займа со ставкой более установленной величины, то проект будет убыточным. Предприятию желательно найти более выгодные условия.

Если вас интересует, как посчитать чистые активы предприятия, прочтите этот материал.

Как осуществляется финансовое планирование и прогнозирование в организации – смотрите тут.

Расчет в Excel

Расчёт показателя проще всего сделать, используя автоматизированные средства, например, Excel. В этой программе существуют встроенные финансовые формулы, позволяющие произвести вычисление очень быстро.

Для расчёта величины имеется функция ВСД. Однако эта формула будет корректно действовать только при наличии в таблице минимум одной положительной и одной отрицательной величины.

Формула в итоговой ячейке выглядит так: =ВСД(E3:E12).

Порядок расчета в данной программе вы можете посмотреть на следующем видео:

Анализ результата

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель ССК характеризует минимальную величину доходов предприятия, которая может обеспечить учредителям возврат средств, потраченных на вклады в капитал. На основании этой цифры принимается большинство инвестиционных решений.

Целесообразность вкладов предприятие определяется исходя из соотношения ВСД и показателя прибыльности (П):

ВСД=П. Это значит, что инвестиция находится на предельно допустимом уровне. Чтобы обеспечить эффективность затрат, следует пересмотреть первоначальную стоимость вложений, скорректировать потоки, сроки. Также при анализе инвестиций используется их сравнительный анализ.

ВСД>П. Такое соотношение свидетельствует о том, что инвестиция покроет затраты на её обеспечение. Это вложение можно рассматривать как возможное, окончательное решение следует выносить, проведя дальнейший финансовый анализ.

Дано: Инвестиции в бизнес составили 500 тыс. рублей.

Ожидаемые доходы (CFi) за 5 лет составят:

2014 год – 100 тыс. рублей. 2015 год – 150 тыс. рублей.

2016 год – 200 тыс. рублей. 2017 год – 250 тыс. рублей.

2018 год – 300 тыс. рублей.

Ставка дисконтирования 20%.

1. чистый дисконтированный доход (NPV) за 5 лет,

2. индекс прибыльности (PI) ,

3. сроки окупаемости простой и дисконтированный,

4. внутреннюю норму доходности (IRR).

Сначала рассчитаем чистые денежные потоки по формуле CFi/(1+r) t

Где CFi – денежные потоки по годам.

r – ставка дисконтирования.

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFi/(1+r) t = 100000 /(1+0,2) 1 =83333,33 рублей.

Во второй год чистый денежный поток будет равен CFi/(1+r) t = 150000 /(1+0,2) 2 = 104166,67 рублей.

В третий год чистый денежный поток будет равен CFi/(1+r) t = 200000 /(1+0,2) 3 = 115740,74 рублей.

В четвертый год чистый денежный поток будет равен CFi/(1+r) t = 250000 /(1+0,2) 4 = 120563,27 рублей.

В пятый год чистый денежный поток будет равен CFi/(1+r) t = 300000 /(1+0,2) 5 = 120563,27 рублей.

Где I – сумма инвестиций.

∑CFi/(1+r) i – сумма чистых денежных потоков.

∑CFi/(1+r) i =83333,33+104166,67+115740,74+120563,27+120563,27 =544367,28 рублей.

NPV=83333,33+104166,67+115740,74+120563,27+120563,27 – 500000 = 44367,28 рублей.

NPV= 44367,28 рублей.

NPV должен быть положительным, иначе инвестиции не оправдаются. В нашем случае NPV положителен.

Рассчитаем индекс рентабельности PI (profitability index).

Индекс рентабельности рассчитывается по формуле:

(чистые денежные потоки делим на размер инвестиций).

Тогда индекс рентабельности будет = 544367,28 / 500000=1,09.

Если индекс рентабельности инвестиций больше 1, то можно говорить о том, что проект эффективен.

Обобщим данные расчета NPV в таблице.

Рассчитаем срок окупаемости простой.

Инвестиции 500000 рублей.

В первый год доход 100000 рублей, т.е. инвестиции не окупятся.

Во второй год доход 150000 рублей, т.е. за два года доходы составили 250000 рублей, что меньше суммы инвестиций.

В третий год доход 200000 рублей, т.е. за три года доходы составили 250000+200000=450000 рублей, что меньше суммы инвестиций.

В четвертый год доход 250000 рублей, т.е. за четыре года доходы составили 450000+250000=700000 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости простой будет 3 с чем-то года. Найдем точное значение по формуле.

Срок окупаемости простой =3+(остаток долга инвестору на конец третьего года) / денежный поток за четвертый год.

Срок окупаемости простой = 3+50000 /250000=3,2 года.

Рассчитаем срок окупаемости дисконтированный.

Инвестиции 500000 рублей.

В первый год чистый денежный поток 83333,33 рублей, т.е. инвестиции не окупятся.

Во второй год чистый денежный поток 104166,67 рублей, т.е. за два года дисконтированные доходы составили 83333,33+104166,67=187500 рублей, что меньше суммы инвестиций.

В третий год чистый денежный поток 115740,74 рублей, т.е. за три года дисконтированные доходы составили 187500+115740,74=303240,74 рублей, что меньше суммы инвестиций.

В четвертый год чистый денежный поток 120563,27 рублей, т.е. за четыре года дисконтированные доходы составили 303240,74+120563,27=423804,01 рублей, что меньше суммы инвестиций.

В пятый год чистый денежный поток 120563,27 рублей, т.е. за 5 лет дисконтированные доходы составили 303240,74+120563,27=544367,28 рублей, что больше суммы инвестиций.

Т.е. срок окупаемости дисконтированный будет больше 4, но меньше 5 лет. Найдем точное значение по формуле.

Срок окупаемости дисконтированный =4+(остаток долга инвестору на конец четвертого года) / чистый денежный поток за пятый год.

Срок окупаемости простой = 4+76195,99 / 120563,27 = 4 , 63 года.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV=0 .

Можно найти внутреннюю норму доходности методом подбора. В начале можно принять ставку дисконтирования, при которой NPV будет положительным, а затем ставку, при которой, NPV будет отрицательным, а затем найти усредненное значение, когда NPV будет равно 0.

Мы уже посчитали NPV для ставки дисконтирования, равной 20%. В этом случае NPV = 44367,28 рублей.

Теперь примем ставку дисконтирования равной 25% и рассчитаем NPV.

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

Если вас интересует, как посчитать чистые активы предприятия, прочтите этот материал.

Если вас интересует, как посчитать чистые активы предприятия, прочтите этот материал. Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).