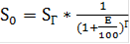

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени.

Дисконтирование рассчитывается по следующей формуле:

, (4)

где S0 — сумма, внесённая в нулевой год;

— общая сумма в год ;

Е — норма дисконта

— порядковый номер года

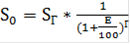

Коэффициент дисконтирования рассчитывается по формуле:

, (5)

Внутренняя норма доходности (ВНД) — это процентная ставка, при которой чистый дисконтированный доход равен 0.

Расчёт основных показателей эффективности приведён в таблице 7.

Таблица 7 — Расчёт основных показателей эффективности в руб.

п.н.

Показатель

Годы инвестиционного периода

0

1

2

3

4

1

Сальдо суммарного потока

-1 365 875,1

813 563,56

2 421 240,69

4 028 917,82

4 549 350,82

2

Коэффициент дисконтирования

0

0,91

0,83

0,75

0,68

3

Дисконтированное сальдо суммарного потока

-1 365 875,1

740 342,84

2 009 629,77

3 021 688,37

3 093 558,56

4

Чистый дисконтированный доход

5

Дисконтированное сальдо накопленного потока

-1 365 875,1

-625 532,26

643 754,67

1 655 813,27

1 727 683,46

6

Срок окупаемости с учётом дисконтирования, (годы)

Пример расчёта первого года инвестиционного периода.

Строка №1 — Сальдо суммарного потока из таблицы 6.

Строка №2 — Коэффициент дисконтирования рассчитывается по формуле (5):

Коэффициент дисконтирования = 1/(1+10/100)1=0,91

Строка №3 — Дисконтированное сальдо суммарного потока, рассчитывается следующим образом:

Дисконтированное сальдо = сальдо суммарного потока * коэффициент дисконтирования = 813 563,56 руб. * 0,91 = 7 403 42,84 руб.

Строка №4 — Чистый дисконтированный доход равен сумме дисконтированного сальдо суммарного потока по годам:

Чистый дисконтированный доход = -1 365 875,1 руб. + 740 342,84 руб. + 2 009 629,77 руб. + 3 021 688,37 руб. + 3 093 558,56 руб. = 7 499 344,44 руб.

Строка №5 — Дисконтированное сальдо накопленного потока за первый год инвестиционного периода равен сумме дисконтированного сальдо накопленного потока за нулевой год и дисконтированного сальдо суммарного потока за первый год инвестиционного периода:

Строка №6 — Срок окупаемости с учётом дисконтирования (Ток) рассчитывается следующим образом:

Находим последнее отрицательное значение дисконтированного сальдо накопленного потока год инвестиционного периода: -625 532,26 руб.; 1 год.

Дисконтированное сальдо суммарного потока года, следующего за тем, в котором последнее отрицательное значение дисконтированного сальдо накопленного потока: 740 342,84 руб.

Ток = 2 — (-625 532,26) / 740 342,84 = 2,845 лет.

Строка №7 — Внутренняя норма доходности, функция MS Excel, которая рассчитывается от сальдо суммарного потока.

Источник

Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция исправленная и дополненная) о г л а в л е н и е

2.8.Показатели эффективности ИП

В качестве основных показателей, используемых для расчетов эффективности ИП, рекомендуются :

чистый дисконтированный доход;

внутренняя норма доходности;

потребность в дополнительном финансировании (другие названия — ПФ, стоимость проекта, капитал риска);

индексы доходности затрат и инвестиций;

группа показателей, характеризующих финансовое состояние предприятия участника, проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока m , конкретные составляющие которого зависят от оцениваемого вида эффективности и описываются в разделах 48.

На разных стадиях расчетов в соответствие с их целями и спецификой ПФ, финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Чистым доходом (другие названия — ЧД, Net Value , NV ) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (другие названия — ЧДД, интегральный эффект, Net Present Value , NPV ) — накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД — ЧДД нередко называют дисконтом проекта.

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы ЧДД инвестора был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при выполнении условия его положительности).

Внутренняя Норма Доходности ( другие названия — ВНД, Внутренняя Норма Дисконта, Внутренняя Норма Рентабельности, Internal Rate of Return, IRR). В наиболее распространенном случае ИП, начинающихся с (инвестиционных) затрат и имеющих положительный ЧД, Внутренней Нормой Доходности называется положительное число E в , если:

при норме дисконта E = E в чистый дисконтированный доход проекта обращается в 0,

это число — единственное.

В более общем случае Внутренней Нормой Доходности называется такое положительное число E в , что при норме дисконта E = E в чистый дисконтированный доход проекта обращается в 0, при всех больших значениях Е — отрицателен, при всех меньших значениях Е — положителен . Если не выполнено хотя бы одно из этих условий, считается, сто ВНД не существует.

Для оценки эффективности ИП значение ВНД необходимо сопоставлять с нормой дисконта Е . ИП, у которых ВНД > Е , имеют положительный ЧДД и поэтому — эффективны. Проекты, у которых ВНД Е , имеют отрицательный ЧДД и потому — неэффективны.

ВНД может быть использована также:

для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа;

для оценки степени устойчивости ИП по разности ВНД – Е (см. п. 10.3);

для установления участниками проекта нормы дисконта Е по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

Для оценки эффективности ИП за первые k шагов расчетного периода рекомендуется использовать следующие показатели:

текущий чистый доход (накопленное сальдо)

текущий чистый дисконтированный доход (накопленное дисконтированное сальдо)

текущая внутренняя норма доходности (текущая ВНД), определяемая как такое число ВНД ( k ), что при норме дисконта E = ВНД ( k ) величина ЧДД ( k ) обращается в 0, при всех больших значениях Е — отрицательна, при всех меньших значениях Е — положительна. Для отдельных проектов и значений k текущая ВНД может не существовать.

Сроком окупаемости («простым» сроком окупаемости, payback period) называется продолжительность периода до момента окупаемости. Срок окупаемости отсчитывается от момента, указанного в задании на проектирование (обычно — от начала проекта (начала нулевого шага) или от начала операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД ( k ) становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД ( k ) становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) — максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще “ капиталом риска ”. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и как правило превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) — максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности (см. ниже). Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы Доходности характеризуют (относительную) “отдачу проекта” на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

Индекс Доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам).

Индекс Доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.

Индекс Доходности инвестиций (ИД) — отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. ИД равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций;

Индекс Доходности дисконтированных инвестиций (ИДД) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию— см. п.12.3 (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если и только если для этого потока ЧД положителен.

Индексы доходности дисконтированных затрат и инвестиций превышают 1, если и только если для этого потока положителен ЧДД .

Пример 2.1 . Рассмотрим проект, денежные потоки которого имеют вид, приведенный в таблице 2.1 (ниже, в п. 5.3. мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна 1 году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки — со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют.

Источник

Оценка эффективности инвестиционного проекта

Автор работы: Пользователь скрыл имя, 21 Декабря 2010 в 11:42, курсовая работа

Краткое описание

Разработка инвестиционной стратегии предприятия на современном этапе базируется на методологических принципах новой концепции управления — «стратегического управления», — активно внедряемой с начала 70-х годов в корпорациях США и большинства стран Западной Европы. Концепция стратегического управления отражает четкое стратегическое позиционирование предприятия (включая и инвестиционную его позицию), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах их адаптации к изменяющимся условиям внешней среды.

Содержание работы

I.Теоретическая часть — Реферат на тему: «Разработка инвестиционной стратегии развития предприятия.»: Введение…………………………………………………………………………. 2

1.Содержание и условия разработки инвестиционной стратегии……………..3 1.Сущность, роль и актуальность разработки и инвестиционной стратегии…………………………………………………………………. 3 2.Принципиальные условия и этапы разработки инвестиционной стратегии. 1.Принципы разработки инвестиционной стратегии…………………. 4 2.Этапы разработки инвестиционной стратегии……………………….10 Заключение………………………………………………………………………….13

ЧД проекта, характеризующий накопленный эффект, равен 38775,15 тыс. руб.

ЧДД – важнейший показатель при оценке эффективности инвестиционного проекта — величина положительная и составляет 5288,89 тыс. руб. Это характеризует проект как эффективный, т.к. отражает накопленный дисконтированный (приведенный к настоящему моменту) эффект. И, за неимением альтернативного варианта, инвестор примет такой проект к реализации.

Дисконт проекта (разница ЧД и ЧДД) равен 33486,25 тыс. руб. – это «цена времени» – 12 лет.

Индекс доходности затрат 1,27 р./р. отражает то, что на каждый рубль затраченных средств инвестор получит 27 коп. дохода. Индекс дисконтированных затрат 1,296 р./р. отражает 29,6 коп. приведенного к настоящему моменту дохода.

Индекс доходности инвестиций отражает доходность инвестированных средств. В данном проекте он равен 2,82 р./р. Это означает, что инвестор на 1 руб. инвестированных средств получит доход, равный 1 руб. 82 коп. В приведенной к настоящему моменту величине доход составит 29,5 коп. (это отражает индекс доходности дисконтированных инвестиций).

ВНД проекта равна 21,035 % (это та норма дисконта, при которой дисконтированные денежные притоки денежных средств по проекту равны дисконтированным денежным оттокам). В данном проекте она превышает заданную ставку дисконта на 6,035, что оправдывает инвестиции в данный проект. Это превышение характеризует уровень устойчивости инвестиционного проекта.

Срок окупаемости проекта 9,39 лет, т.е. на десятом году инвестиции в проект начнут окупаться.

Потребность в дополнительном финансировании проекта равна 15763,2 тыс. руб. Она возникает в третий год реализации проекта (2010 г.) как максимальная сумма отрицательного накопленного потока. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости (капитал риска).

Расчет точки безубыточности

Расчет точки безубыточности производится по формуле FC/(P-AVC), где

FC- постоянные издержки (1665 тыс.руб.)

P- цена продукции (28,00 руб.)

AVC- переменные издержки (16,15 тыс.руб.)

Точка безубыточности 1615/(28,00-16,15)*1000 = 140554 шт.

, (4)

, (4)

;

;

, (5)

, (5)