Внутренняя доходность

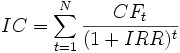

Внутренняя норма доходности (англ. internal rate of return , общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Иначе говоря, для потока платежей CF, где CFt — платёж через t лет ( t = 1. N ) и начальной инвестиции в размере IC = − CF0 внутренняя норма доходности IRR рассчитывается из уравнения:

При принятии инвестиционных решений ВНД используется для расчета ставки альтернативных вложений. При выборе из нескольких проектов с разными ВНД, выбирается проект с максимальным значением ВНД.

Внутренняя норма доходности финансовых инструментов

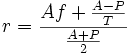

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

Для определения внутренней нормы доходности облигации часто используют приближённую «купеческую» формулу:  ,

,

- A — номинал облигации;

- P — текущая рыночная цена облигации;

- f — годовая купонная ставка;

- T (в годах) — срок до погашения облигации.

См.также

Wikimedia Foundation . 2010 .

Смотреть что такое «Внутренняя доходность» в других словарях:

Внутренняя доходность инвестиционного проекта — экон. эквивалент ставке ссудного процента, при которой проект можно реализовать за счет займа под сложные проценты, оставаясь “при своих” … Универсальный дополнительный практический толковый словарь И. Мостицкого

Доходность — (Yield) Доходность это количественная характеристика, выражающая эффективность вложений. Доходность: негосударственные пенсионные фонды (НПФ), акции, облигации, показатели, рейтинги и ставки Содержание > Содержание 1. и 2. Виды доходности Базовая … Энциклопедия инвестора

Внутренняя норма доходности — Основная статья: Доходность Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение IRR (ВНД)) это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на… … Википедия

Доходность — В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете … Википедия

доходность до срока погашения — Понятие, использующееся для определения нормы прибыли, которую инвестор получит в том случае, если долгосрочные, приносящие процентный доход инвестиции, такие, как облигации, сохраняются до срока погашения (maturity date). При этом принимаются во … Финансово-инвестиционный толковый словарь

доходность, норма прибыли — (дохода), показатель эффективности затрат Ценные бумаги с фиксированным доходом (облигации и привилегированные акции) : текущий доход, т.е. ставка купона или оговоренная в контракте ставка дивидендов, деленная на цену покупки. См. также yield to… … Финансово-инвестиционный толковый словарь

Дивидендная доходность — Основная статья: Доходность Дивидендная доходность (англ. dividend yield) это отношение величины годового дивиденда на акцию к цене акции. Данная величина выражается чаще всего в процентах. Содержание 1 Пример 2 История … Википедия

Россия. Экономический отдел: Внутренняя торговля — д) Внутренняя торговля Р. вследствие многочисленности предметов обмена и разнообразия его форм чрезвычайно трудно поддается даже приблизительному учету. Ежегодная производительность народного труда в Р. в области сельскохозяйственной,… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Финансовая математика — Финансовая математика раздел прикладной математики, имеющий дело с математическими задачами, связанными с финансовыми расчётами. В финансовой математике любой финансовый инструмент рассматривается с точки зрения генерируемого этим… … Википедия

Инвестиционный анализ — Инвестиционный анализ анализ показателей, характеризующих возможные последствия инвестиций, факторов, влияющих на их эффективность, оценку рисков, а также форм, методов и условий финансирования. В инвестиционном анализе широко используется… … Википедия

Источник

Доходность финансовой операции

![]()

![]()

Доходность и риск финансовой операции

Краткое содержание раздела:

Доходность финансовой операции. Доходность за несколько периодов. Синергетический эффект.

Риск финансовой операции. Количественная оценка риска финансовой операции. Коррелированность финансовых операций. Другие меры риска. Стоимость под риском (Value at risk, VaR). Виды финансовых рисков. Методы уменьшения риска финансовых операций (диверсификация, хеджирование, опционы, страхование).

Финансовые операции в условиях неопределенности. Матрицы последствий и рисков. Принятие решений в условиях полной неопределенности. Пpaвила Вальда, Сэвиджа, Гурвица. Принятие решений в условиях частичной неопределенности. Правило максимизации среднего ожидаемого дохода. Правило минимизации сpeднeгo oжидaeмoгo pиcка. Оптимальная (по Парето) финансовая операция. Правило Лапласа равновозможности.

Доходность финансовой операции

Финансовой называется любая операция, начальное  и конечное

и конечное  состояние которой имеет финансовое (денежное) выражение. Одной из главных целей проведения любой финансовой операции является получение максимальной прибыли. Поэтому прибыль ( — ) – одна из основных характеристик финансовой операции, наряду с полученным в результате ее доходом . Более точно финансовую операцию характеризует ее доходность (или эффективность)

состояние которой имеет финансовое (денежное) выражение. Одной из главных целей проведения любой финансовой операции является получение максимальной прибыли. Поэтому прибыль ( — ) – одна из основных характеристик финансовой операции, наряду с полученным в результате ее доходом . Более точно финансовую операцию характеризует ее доходность (или эффективность)  .

.

Доходы от финансово-кредитных операций и различных коммерческих сделок имеют различную форму: проценты от выдачи ссуд, комиссионные, дисконт при учете векселей, доходы от облигаций и других ценных бумаг и т.д. Само понятие «доход» определяется конкретным содержанием операции. При чем, в одной операции часто предусматривается два, а то и три источника дохода (например, проценты и комиссионные). Поэтому возникает проблема измерения доходности операции с учетом всех источников поступлений.

Обобщенная характеристика доходности должна быть сопоставимой и применима к любым видам операций и ценных бумаг. Обычно степень финансовой эффективности (доходности) этих операций измеряется в виде годовой ставки процентов. Искомые показатели получают исходя из общего принципа – все вложения и доходы с учетом конкретного их вида условно приравниваются эквивалентной (равнодоходной) ссудной операции.

Решение проблемы измерения и сравнения степени доходности финансово-кредитных операций заключается в разработке методик расчета условной годовой ставки для каждого вида операций с учетом особенностей соответствующих контрактов и условий их выполнения.

Расчетная процентная ставка, о которой идет речь, получила различные названия. В простых депозитных и ссудных операциях она называется эффективной, в расчетах по оценке облигаций ее часто называют полной доходностью, или доходностью на момент погашения. В анализе производственных инвестиций для аналогичного по содержанию показателя применяется термин внутренняя норма доходности или внутренняя норма процента.

Доходность сделки за период. Пусть в некоторый начальный момент времени  инвестор располагает суммой , которая представляет собой его начальный инвестиционный капитал. Разместив тем или иным образом этот капитал на некоторое время или инвестиционный период, он к концу этого периода

инвестор располагает суммой , которая представляет собой его начальный инвестиционный капитал. Разместив тем или иным образом этот капитал на некоторое время или инвестиционный период, он к концу этого периода  будет обладать суммой

будет обладать суммой  , представляющей общий результат инвестиционной операции за указанный период. В благоприятном случае, т.е. при > , говорят, что инвестор получает инвестиционный доход

, представляющей общий результат инвестиционной операции за указанный период. В благоприятном случае, т.е. при > , говорят, что инвестор получает инвестиционный доход

I= — ;

в противном случае, т.е. при

.

.

Более точное выражение имеет вид:

. (1)

. (1)

Доказательство приведенной формулы можно найти в учебном пособии П.Н. Брусов и др. «Финансовая математика», с. 105, п. 3.1.1.

Синергетический эффект. Синерги?я (греч. συνεργ?α — сотрудничество, содействие, помощь, соучастие, сообщничество) — суммирующий эффект взаимодействия двух или более факторов, характеризующийся тем, что их действие существенно превосходит эффект каждого отдельного компонента в виде их простой суммы, эмерджентность.

Например: прибыль после слияния двух компаний может превосходить сумму прибылей этих компаний до объединения.

Синергетический эффект – возрастание эффективности деятельности в результате интеграции, слияния отдельных частей в единую систему за счет т. н. системного эффекта (эмерджентности).

В бизнесе это совместное действие для достижения общей цели, основанное на принципе, что целое представляет нечто большее, чем сумма его частей. Так, например, доходы от совместного использования ресурсов превышают сумму доходов от использования тех же ресурсов по отдельности. Синергетический эффект в деятельности компании может возникнуть в результате интеграции, слияния отдельных частей в единую систему. Синергетический эффект еще называют эффектом 2+2=5.

Финансовая синергия – это экономия за счет изменения источников финансирования, стоимости финансирования и прочих выгод.

Финансовая синергия дает компании следующие выгоды:

1. При объединении двух денежных потоков уменьшается их волатильность, снижаются риски, укрепляется платежеспособность и сокращается необходимость в заемных средствах.

2. Более низкий риск способствует снижению процентной ставки при заимствовании.

Полученный синергетический эффект способствует процветанию компании и помогает ей создавать ценности большие, чем ценности конкурентов.

Синергетический эффект в случае оценки доходности за несколько периодов приводит к тому, что доходность за несколько последовательных периодов времени оказывается больше простой суммы доходностей.

Пример. Пусть доходности за два последовательных периода времени  равны соответственно 20 и 30%. Тогда по формуле (1) доходность

равны соответственно 20 и 30%. Тогда по формуле (1) доходность  за период

за период  равна

равна

,

,

т.е. 56%. Таким образом, отличие от суммы доходностей составляет  или 6%.

или 6%.

Источник

Внутренняя доходность финансовых операций это

По объекту принятия решения избран показатель, который наилучшим образом характеризует эффективность этого решения. По краткосрочным финансовым операциям таким показателем избирается обычно сумма или уровень чистой прибыли, а по долгосрочным — чистый приведенный доход или внутренняя ставка доходности. [c.160]

Вложение средств при поглощении какой-либо компании происходит в условиях неопределенности и риска. Поэтому для оценки эффективности вложения капитала применяют обычные приемы инвестиционного анализа. Финансовая операция считается эффективной, если она принесет компании-инвестору положительную чистую дисконтированную стоимость (ЧДД)и приемлемую внутреннюю норму доходности (ВИД). [c.242]

Принцип сопоставимости уровня рискованности осуществляемых финансовых сделок или операций с уровнем их доходности является основополагающим в процессе управления финансовыми рисками. Он заключается в том, что фирма должна принимать в процессе осуществления финансовой деятельности только те виды финансовых рисков, уровень которых не превышает соответствующего уровня доходности. От финансовых сделок или операций, по которым уровень риска выше уровня ожидаемой доходности (с включенной в нее премией за риск) предпринимательская фирма должна отказаться. Указанный принцип также важен при принятии решения об осуществлении финансовых сделок или операций. Возможный размер финансовых потерь фирмы в результате реализации рискованной финансовой операции должен соответствовать той доле капитала фирмы, которая обеспечивает внутреннее страхование рисков. Если же возможные потери будут больше, то возникновение финансового риска приведет к потере определенно части активов, которые обеспечивают производственную деятельность фирмы, и к снижению его потенциала формирования прибыли. [c.457]

Последняя представляет собой важнейшую характеристику эффективности сделки с точки зрения кредитора. Она также называется внутренней доходностью сделки. Обсуждению вопросов, связанных с эффективностью финансовых операций, в частности с их доходностью, посвящена следующая глава. [c.494]

Мы рассмотрели два вида доходностей, получающихся в результате операций усреднения семейства доходностей, относящихся к последовательным подпериодам, составляющим инвестиционный период или период оценивания. В арифметическом и геометрическом методах усреднения в качестве весов (см. ( 1 4. 1 2), ( 14. 1 3) и ( 14. 1 6)) используются временные характеристики промежутков разбиения (подпериодов). Поэтому оба вида доходностей можно было бы назвать взвешенными по времени. Однако на практике этот термин используется лишь по отношению к геометрической доходности. Именно ее принято называть взвешенной по времени (или временно-взвешенной) доходностью. Обычно этот термин используется, если хотят отличить эту доходность от так называемой денежно -временной доходности. За последним термином скрывается уже упоминавшаяся внутренняя доходность. Она является одной из наиболее используемых характеристик финансовых операций. В силу важности (как теоретической, так и практической) этого понятия мы посвятим ему отдельный параграф. [c.579]

В зависимости от спектра изучаемых вопросов различают анализ банков полный я тематический (операционный, финансовых результатов, критериальный). Оба вида анализа осуществляются на основе соблюдения принципа комплексности. Однако если при полном анализе изучаются все стороны работы коммерческого банка, т.е. как внешние, так и внутренние его связи, то при тематическом рассматривается узкий круг вопросов (анализ ликвидности, доходности, рискованности операций, анализ структуры кредитов и др.). Для адекватной оценки деятельности банка требуется проведение полного анализа банка. [c.37]

Неустойчивость финансовых рынков, постоянные колебания доходности активных операций потребовали экономии затрат и разработки жесткой системы внутрибанковского коммерческого расчета. Суть данной системы заключается в распределении затрат между центрами прибыльности и центрами затрат, которые условно выделяются в структуре банка. Создается внутренняя система учета, установления цен на оказанные услуги и предоставленные средства. Сложность состоит в обосновании уровня цен на перевод средств или в определении стоимости услуг. [c.311]

Возможность покрывать дефицит государственного бюджета главным образом за счет неинфляционных источников. Развитие механизмов заимствований на внутреннем и международном рынках. В то же время чрезмерное развитие механизма заимствований под обладающие искусственно завышенной доходностью государственные ценные бумаги искажает фондовый рынок, смещая приоритеты в сторону спекулятивных финансовых операций, ослабляя позиции корпоративных ценных бумаг. Сохранение препятствий для привлечения инвестиций в капиталоемкие и долгосрочные проекты российских компаний. [c.127]

Центр мировых арбитражных операций. Разница в доходности ценных бумаг очень быстро устраняется на евровалютном рынке посредством арбитражных операций. В сущности, этот рынок связывает внутренние рынки стран во всем мире. К примеру, если доходность долларовых активов, которыми торгуют в США, падает, то средства быстро переводятся в долларовые активы в Лондоне или каком-либо другом финансовом центре, таким образом уменьшая их доходность. Это может побудить участников торговли перевести свои средства в активы, выраженные в других валютах, что также будет корректировать ставки по ним, пока не установится новая мировая равновесная процентная ставка. [c.765]

Формальное, или явное, налогообложение потоков капитала предполагает взимание налогов или сборов с держателей внешних финансовых активов. Тем самым ограничивается привлекательность для резидентов зарубежных активов, а для нерезидентов — внутренних активов, поскольку для тех и для других снижается доходность портфеля внешних авуаров. Налоговые ставки могут различаться в зависимости от типов операций и их срочности. [c.158]

Финансовый менеджмент является составной частью системы управления организацией и выполняет соответствующие функции (см. рис. 16.2). Независимо от структуры, размеров и организационно-правовой формы, организация финансового обеспечения деятельности (как определенная система отношений) должна строиться на общих базовых принципах, к которым можно отнести экономическую самостоятельность в принятии финансовых решений и несение ответственности за них, самофинансирование, контроль, включая внутренний аудит, резервирование. В той мере, в которой в организациях связи разного типа (по размеру, сфере деятельности, степени участия государства или иностранных инвесторов) различаются организационно-экономические процессы, будут различаться и финансовые отношения, их опосредующие структуры и источники финансирования, включая доступ к финансовым рынкам и банковским кредитам, наборы активов и степень их ликвидности, скорость оборота капитала, объемы и интенсивность денежных потоков, структура издержек, доходность операций и уровень рисков и, конечно, финансовые цели. [c.313]

Федерации, т. е. основными участниками операций, связанных с валютными ценностями, осуществляемыми на территории России. Приоритет уполномоченных банков на внутреннем валютном рынке РФ нашел юридическое закрепление, в частности в п. 2 ст. 4 Внутренний валютный рынок Российской Федерации Закона РФ О валютном регулировании и валютном контроле , предусматривающем возможность покупки и продажи иностранной валюты в Российской Федерации исключительно через уполномоченные банки. Сделки купли-продажи иностранной валюты, заключенные минуя уполномоченные банки, являются недействительными. При определении роли банковских валютных операций нельзя не учитывать того, что кредитно-финансовые отношения в условиях рыночной экономики полностью пронизывают ее. Развитие предпринимательской деятельности, в том числе внешнеэкономической, напрямую зависит от способности банковской системы финансировать эту деятельность. Осуществление экспортно-импортных операций зачастую невозможно без получения кредита от уполномоченного банка для финансирования затрат в иностранной валюте по таким операциям. Привлечение кредитных ресурсов уполномоченных банков российскими экспортерами и импортерами диктуется также потребностями расширенного воспроизводства, стремлением к повышению доходности от внешнеэкономической деятельности. Кроме того, при поставке товаров (работ, услуг) на экспорт или для осуществления импорта товаров (работ, услуг) предприниматель нуждается в банковском обслуживании своих валютных операций, так как субъект предпринимательской деятельности, осуществляя экспортно-импортные операции, производит соответствующие расчеты через обслуживающий его уполномоченный банк. Физические и юридические лица могут обращаться к услугам уполномоченных банков с целью совершения каких-либо валютных операций для повышения доходности вложений имеющихся у них средств в национальной или иностранной валюте, например, размещение иностранной валюты во вклады (депозиты), приобретение или реализация [c.418]

Методы вычисления внутренней доходности, основанные на преобразовании уравнения баланса (14.38), обычно используются в тех случаях, когда точное описание потока платежей Fневозможно или затруднительно. Поэтому вместо потока F оперируют его обобщенными характеристиками. Особенно часто такой подход используется при оценке работы крупных финансовых институтов, таких, как инвестиционные или пенсионные фонды, банки, страховые компании и I1 т.п. Выше деятельность таких институтов была описана нами в рамках модели фонда, представляющего собой счет с переменным капиталом, состояния которого задаются функцией S(t) и внешним потоком СГ (дискретным, непрерывным или общим). Ниже приведен один из методов, позволяющий получить приближенную оценку внутренней доходности операций фонда на некотором периоде. [c.605]

Ко «да совершается операция купли-продажи финансового актива, его доходность a priori не известна известны лишь его текущая рыночная це 1а, продолжительность горизонта планирования (он может быть как конечным, например, в случае срочной облигации, так и бесконечным — в случае обыкновенной акции) и прогнозные оценки ожидаемых доходов. Если следовать фундаменталистскому подходу к оценке финансовых активов, то можно воспользоваться моделью Уильямса (11.16). В предыдущем разделе эта модель использовалась для расчета внутренней стоимости актива, когда в качестве исходных параметров в модели задавались значения возвратного потока, продолжительность горизонта планирования и пронентная ставка, т.е. в представлении (11.23) считались известными величины k, г, и п, а величина Р, найденная по формуле (11.16), трактовалась как приведенная стоимость возвратного денежного потока. [c.466]

E I и речь идет о расчете неизвестной доходности актива, то рассуждения таковы. В условиях равновесного рынка текущая рыночная цена финансового актива должна совпадать в среднем с оценками его внутренней стоимости, сделанными заинтересованными участниками рынка. Если такого совпадения нет, т.е. многие участники полагают, что цена актива занижена или завышена по сравнению с его внутренней стоимостью, то немедленно начнутся операции куп-ли-прсдажи с соответствующим изменением текущей цены (например, если спрос превышает предложение, это равносильно тому, что многие участники рынка считают цену заниженной и потому стараются купить актив, вследствие чего цена начинает расти) до тех пор, пока цена не будет соответствовать в среднем представлениям на рынке о внутренней (иными словами, истинной) стоимости актива. Таким образом, в условиях равновесного рынка по данному активу текущая рыночная цена совпадает с его внутренней стоимостью, поэтому если в модели Уильямса считать неизвестным показатель г, а в левую часть подставить значение текущей цены, то (11.16) пред-ставлягт собой уравнение с одним неизвестным. Модель Уильямса является формализованной записью модели (11.23), в которой, как было показано, г интерпретируется как показатель эффективности (доходности). [c.466]

Отчет публикуется Советом управляющих федеральной резервной системы США ( US Federal Reserve Board) за предыдущую неделю. Оказывает сильное влияние на уровень цен и ликвидность финансового рынка. В классической экономической теории принято считать, что М2 отражает предложение валюты, а значит, при росте М2 курс валюты должен падать. Однако на практике все обстоит иначе М2 отражает активность финансового рынка и темпы роста ВВП. Темп роста М2 также определяет уровень ставок (чем выше первый, тем выше и второй), а значит, и доходность валютных депозитов. Кроме прочего, М2 в долгосрочном аспекте является наиболее точным индикатором прогнозирования тренда инфляции и ВВП. Испытывает самый быстрый прирост в течение этапа восстановления. Средняя скорость роста М2 примерно одинакова как на фазе сжатия, так и на фазе расширения. Высшее значение М2 предвещает наступление фазы спада, а низшее значение означает конец фазы спада экономики. М2 самым тесным образом связан с хозяйственной деятельностью. Данный индикатор регулируется операциями государственного казначейства на открытом рынке. Его объем во многом зависит от объема проводимых аукционов по бумагам государственного внутреннего займа. Снижения показателя М2 производится путем увеличения продаж государственных долговых ценных бумаг (облигаций, векселей, закладных и т. д.), что означает фактическое изъятие денег из оборота и сохранение на счетах в центральном банке. Увеличение М2 производится обратной операцией — выкупом бумаг госзайма. Наиболее высокие показатели предшествуют наступлению стадии сжатия экономики, а наиболее низкие значения указывают на скорое наступление стадии восстановления. С точки зрения фактических показателей прироста испытывает самый быстрый прирост в течение этапа восстановления. Показатели М1, М2, МЗ публикуются каждую неделю по пятницам в 00 30 МСК (Москва). [c.232]

Источник