- Внутренние и внешние источники финансирования инвестиций

- 1 Классификация источников инвестиций

- 2 Внутренние источники финансирования

- 3 Инвестиции из внешних источников

- 4 Заемные и привлеченные инвестиции – основные характеристики

- 5 Косвенные источники инвестиций

- 6 Позиция независимого инвестора

- Внутренние источники финансирования инвестиций

- Внутренние источники инвестиции – общее понятие, классификация и характеристики

- Основные функциональные виды внутренних источников инвестиций бизнеса

Внутренние и внешние источники финансирования инвестиций

Инвестиции любого предприятия представляют собой капиталы, направленные на модернизацию, расширение или поддержание своей деятельности. У любого объекта экономики существуют различные источники финансирования инвестиций, которые и формируют необходимые для инвестиционной работы капиталы.

1 Классификация источников инвестиций

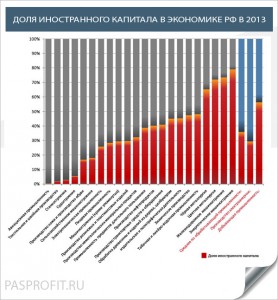

В экономике источники формирования материальных инвестиций принято разделять на две основных категории: внутренние и внешние источники инвестиций. В макроэкономическом смысле внутренние источники представлены в виде национальных ресурсов, это могут быть капиталы предприятий, бюджетные ассигнования. К внешним источникам относят, соответственно, иностранные инвестиции, кредиты и другие заемные средства.

На такие же категории принято делить инвестиции и в микроэкономике, но их характер несколько отличается. Когда речь идет об отдельных предприятиях и инвестиционных проектах, то мы выделяем в данные категории иные источники и методы инвестирования. К внутренним принято относить прибыли предприятия, капиталы держателей долей в предприятии и амортизационные расходы (валовые инвестиции). К внешним стоит причислить заемный капитал, государственные субсидии, деньги, извлеченные из работы с фондовой биржей, лизинговые инвестиции.

Проще говоря, наименования этих двух категорий следует воспринимать буквально. К внутренним источникам финансовых инвестиций относят собственные средства инвестора, а к внешним – все остальные. Намного проще, не правда ли? В микроэкономике деление на категории еще более подробное. Какими же бывают источники финансирования инвестиций? Существуют три основные группы: собственные, привлеченные и заемные.

Есть самые разные формы инвестирования, которые относят к той или иной группе, в зависимости от природы их происхождения. Данные группы также следует разделять на внутренние (собственные) и внешние (привлеченные и заемные). Пропорциональность долей различных групп инвестиций в основных капиталах компаний зависит от специфики национальной экономики.

В России большую часть капиталов составляют привлеченные средства в виде государственных субсидий и дотаций. В США и Англии большая часть средств – это основной капитал самих компаний. В активно развивающихся странах с постоянно растущей экономикой (Корея, Япония, Германия) подавляющую часть капиталов компаний составляют привлеченные и заемные средства, чаще всего, в виде иностранных инвестиций.

2 Внутренние источники финансирования

Как мы уже говорили, внутренние источники для финансирования инвестиций представляют собой собственные средства компании и деньги собственников предприятия. Собственные источники формирования финансовых инвестиций:

- прибыли предприятия;

- амортизационные расходы;

- реинвестированные внеоборотные активы;

- реинвестированная часть оборотных активов.

Чистая прибыль предприятия составляет наибольшую часть индуцированных или переменных инвестиций предприятий. Общая сумма индуцированных инвестиций состоит из реинвестированных внеоборотных активов и части прибылей предприятия, которую оно готово использовать для осуществления собственной инвестиционной политики. Доля прибыли, направляемая обратно в основной капитал, зависит от показателя предельной склонности к инвестированию.

Амортизационные траты и иммобилизованная в виде инвестиций часть оборотных активов составляют чаще всего автономные инвестиции компании. Все амортизационные расходы, по сути, являются валовыми инвестициями компании. Поиск оптимального баланса между внутренними источниками финансов является одной из самых главных задач, стоящих перед руководством компании. Теоретически компания может успешно участвовать в рыночной экономике и приносить приемлемую прибыль даже при полном отказе от реинвестирования доходов, полученных в ходе коммерческой деятельности. На практике рост предприятия и расширение бизнеса невозможно без вовлечения крупных капиталов.

Внутренние источники для финансирования инвестиций являются самым главным ресурсом предприятия, и без них его развитие не представляется возможным. Компания без данных ресурсов полностью теряет рыночный потенциал, чаще всего, становится банкротом. Отсутствие прибыли, недостаток оборотных активов – это симптомы умирающего предприятия, в которое частный инвестор, заинтересованный в получении дивидендов, не будет вкладывать свои деньги.

Проще говоря, при отсутствии внутренних источников инвестиций становится проблематичным и привлечение денег извне.

3 Инвестиции из внешних источников

К внешним относятся источники финансирования инвестиций, которые поступают в предприятие со стороны и не входят в состав основного капитала или капиталов собственников предприятия. Выше мы уже говорили, что данные источники могут быть заемными и привлеченными. Начнем с последних. Привлеченные источники денег для формирования инвестиций:

- эмиссия ценных бумаг, выпускаемых компанией;

- взносы в уставный капитал в виде реальных инвестиций со стороны;

- государственные дотации, субсидии, гранты;

- целевое безвозмездное инвестирование со стороны коммерческих организаций.

Любое предприятие, которое ставит перед собой цель расширить свое присутствие на рынке, постоянно занимается привлечением денег со стороны. Дело в том, что заемный и привлеченный капитал обходится дешевле, и предприятия стараются увеличить собственные активы путем выпуска ценных бумаг на фондовую биржу и поиска частных инвесторов, заинтересованных в выгодном размещении капитала.

Компании также активно участвуют в государственных программах. Государственные дотации и субсидии часто предоставляются на безвозмездной основе с расчетом на улучшение ситуации во всей отрасли, а потому предприятия заинтересованы в получении подобного финансового допинга. Не упускают компании и возможность участия в различных инновационных проектах для получения целевых грантов.

Недооценивать роль частного и государственного инвестирования нельзя. Именно благодаря активности капиталистов венчурные инвестиции стали знаменательной частью современной экономики и позволили гигантским корпорациям выйти на рынок с инновационными продуктами. Используй разработчики революционного программного обеспечения и новейших высокотехнологичных продуктов собственные источники инвестиций, современная экономика выглядела бы совершенно по-другому.

Есть и другие внешние источники финансирования инвестиций, их называют заемными. Заемные средства представляют собой:

- кредиты;

- эмиссия долговых обязательств (облигаций) предприятия;

- государственные кредитные инициативы;

- лизинг.

Кредиты могут быть часто единственным способом получить необходимые для развития деньги. Крупные финансовые образования часто предоставляют огромные кредиты компаниям, которые просто не способны удовлетворить внутренний спрос на инвестиции за счет привлечения средств частных инвесторов. Примером можно считать инициативу компании Marvel, которая заключила договор сроком на 7 лет с финансовым конгломератом Merill Lynch&Co.

Сумма кредита составила 525 миллионов долларов. Найти подобную сумму путем продажи ценных бумаг или же без продажи огромной доли компании собственники Marvel просто не смогли бы. Государство также не стало бы финансировать подобную инициативу путем предоставления кредита.

Эмиссия облигаций компании на фондовый рынок также является одним из способов быстрого поиска денег, который подходит крупным компаниям, находящимся в поиске немедленного финансирования. Понятие лизинга стало в последнее время все более и более популярным в России. Инвестиционный лизинг и лизинг материальных ценностей – это источники формирования материальных инвестиций. На основе лизинга предоставляется промышленное оборудование, объекты недвижимости.

4 Заемные и привлеченные инвестиции – основные характеристики

Привлеченные инвестиции в форме денежных масс, полученных путем выкупа населением или другими коммерческими структурами акций, обладают некоторыми экономическими характеристиками:

- сложность реализации ценных бумаг на фондовой бирже;

- обязательная полная выплата уставного капитала;

- выпускают акции только акционерные общества закрытого и открытого типа;

- нужно выплачивать дивиденды.

Заемные инвестиции могут быть более привлекательными для предприятий, которые обладают устойчивым финансовым положением. Для данных компаний заемный капитал обойдется дешевле привлеченного в долгосрочной перспективе. К характеристикам, которыми обладают заемные инвестиции, можно отнести:

- необходимость предоставления обеспечения под кредит;

- возможность получения лизинга или кредита есть только у компаний с хорошими финансовыми показателями;

- необходимость выплачивать дисконты по облигациям и проценты по кредитам.

Критической разницей между двумя группами инвестиций можно назвать разницу в условиях работы с тем или иным источником. Любая компания может использовать заемные средства, но только акционерные общества могут привлечь средства со стороны напрямую в основной капитал. Для некоторых предприятий это является несомненным плюсом, для других увеличение количества акционеров выглядит не самой выгодной перспективой.

5 Косвенные источники инвестиций

Для компании также могут быть интересными источники, которые называют косвенными. Следует выделить три основных типа подобных источников: лизинг, франчайзинг и факторинг. Лизинг условно можно отнести к заемным источникам, но часто между лизингом и кредитом можно провести достаточное количество границ, чтобы выделить лизинг в качественно иную категорию инвестиций.

Что такое лизинг? По сути, это предоставление лизингодателем имущества (промышленное оборудование, сырье) во временное пользование за определенную плату лизингополучателю до тех пор, пока тот не выкупит его у фактического продавца. В договоре лизинга традиционно участвуют три стороны: лизингодатель, лизингополучатель, продавец. Данная схема несколько отличается от долгового договора.

Франчайзинг – это передача за условную плату интеллектуальной собственности от правообладателя к предприятию. Данная форма косвенных инвестиций позволила многим компаниям укрепить свои позиции на рынке. Ярчайшим примером в российской экономике можно считать сеть McDonalds. Крупная есть ресторанов передает права на использование своих товарных знаков по схеме франчайзинга и таким образом инвестирует в экономику России.

Факторинг – более сложная схема реализации дебиторской задолженности предприятия. В данном случае мы говорим о фактической продаже дебиторского долга компании-фактору.

Косвенные источники финансирования инвестиций не имеют критического влияния на финансовые показатели предприятия и НВП в макроэкономическом смысле, но все же являются важными факторами, которые необходимо учитывать при анализе тех или иных компаний, которые могут быть успешными без привлечения крупных внешних источников инвестирования, но с учетом использования косвенных источников инвестирования и грамотного управления внутренними ресурсами.

6 Позиция независимого инвестора

Частные инвесторы часто задаются вопросом, куда им вкладывать свои деньги. Как вы могли уяснить из вышесказанного, внешние инвестиции представляют наибольшее значение для предприятия и могут быть решающим фактором в процессе его расширения или реструктуризации. Многие компании не смогли бы получить финансовый стимул извне, если бы за последние двадцать лет телекоммуникационная инфраструктура не развилась бы до того уровня, на котором она находится сейчас.

Ранее трастовые фонды и брокеры собирали средства для торговли на фондовых биржах путем обращения к гражданам по телефону или почте. Привлекали деньги со стороны, стучась в двери потенциальных клиентов. Сегодня интернет позволяет частным держателям небольших капиталов найти оптимальные способы осуществления собственных инвестиционных стратегий, путем сравнения инвестиционных инструментов между собой в режиме реального времени, путем пассивного наблюдения за состоянием рынка.

Если взглянуть на наш рейтинг компаний, то можно увидеть десятки брокеров, которые стараются привлечь побольше денег и повысить эффективность торговли трейдеров. У инвестора есть возможность оценить разные варианты и выбрать из широкого набора инвестиционных инструментов те, которые сформируют наиболее эффективный и безопасный портфель.

Перед инвестором могут быть представлены самые разные способы размещения капитала. Путем выкупа облигаций частные инвесторы могут быть активными кредиторами предприятий. При покупке акций для получения дивидендов инвестор использует свои сбережения, как источник инвестиций, который становится внешним для предприятия, размещающего свои ценные бумаги на фондовой бирже, стараясь таким образом привлечь дополнительные финансы в основной капитал.

Современная инфраструктура интернета позволяет рядовым обывателям выступать в роли источника инвестиций для предприятия.

Источник

Внутренние источники финансирования инвестиций

Каждая компания, фирма или организация существует и развивается за счет определенных источников ресурсов, внешних или внутренних. В практике ведения коммерческой деятельности не существует финансирования инвестиционного развития компании исключительно только с помощью одного вида ресурсов.

По большому счету, в той или иной своей фазе развития бизнес прибегает к различным вариантам инвестиционных источников, находя определенный баланс, который способствует наиболее эффективному формированию общей стратегии развития бизнеса и его текущей операционной деятельностью.

В этой статье будет рассказано о том, какими внутренними ресурсами располагает практически каждая компания, как правильно их классифицировать и применять с наибольшей эффективностью для достижения поставленных целей.

Внутренние источники инвестиции – общее понятие, классификация и характеристики

Прежде, чем говорить непосредственно о конкретных источниках внутреннего финансирования инвестиций, необходимо представлять в общем виде, что такое инвестиционные ресурсы компании.

Внутренние источники инвестиций — это совокупность материальных, интеллектуальных и управленческих ресурсов организации (фирмы), полученных ею в результате ведения коммерческой деятельности, являющихся ее собственностью и предназначенных, в первую очередь, для расширения своего бизнеса, обновления технологий и увеличения доли на рынке.

В общем виде внутренние источники финансирования инвестиционного проекта или всего бизнеса в целом можно классифицировать по трем основным видам, исходя из формы инвестируемых ресурсов:

- Реальные (прямые) – это инвестиционные ресурсы в виде материальных объектов или прав собственности на них, которые могут быть задействованы в проекте инвестирования. К ним в первую очередь следует отнести:

- Здания, сооружения, офисные помещения, земельные участки (в том числе и на правах долгосрочной аренды)

- Промышленное и торговое оборудование, инженерные сети и коммуникации (или лицензии на их установку и эксплуатацию)

- Лизинговые права на оборудование и технологические линии

- Готовая продукция на складах или находящаяся в транспортной сети

- Финансовые инвестиционные ресурсы. Это любые активы, имеющие форму ценных бумаг, денежных средств, прав собственности, обладающие относительно более высокой ликвидностью, чем материальные. К ним относятся:

- Денежные средства компании на счетах, депозитах, принадлежащих ей на праве собственности (в некоторых случаях к ним можно отнести долгосрочные долговые обязательства)

- Ценные бумаги различного вида, в том числе и собственные акции (если компания публичная), облигации

- Ценные бумаги, находящиеся у компании на правах доверительного (оперативного) управления

- Доли участия в капитале других коммерческих бизнесов или права на них (например, имущество, находящееся у компании на праве залога)

- Финансовые страховые обязательства на собственное имущество или материальные активы

- Интеллектуальные права или нематериальные активы. Наиболее перспективная часть средств внутреннего инвестирования, особенно для компаний, работающих на венчурном рынке или в инновационных секторах экономики. К ним относятся, в первую очередь:

- Интеллектуальные права или патенты на технологические разработки и изобретения

- Авторские права на публичные издания, продукты творческого труда (книги, художественные произведения, фильмы, компьютерные программы, научные разработки)

- Франшиза. Право на использование торговой марки или бренда компании принципала

- Собственная товарная марка, логотип, корпоративные цветовые гаммы, рекламные образы и тому подобное.

Примечание. Говоря об интеллектуальной собственности компании, необходимо сделать акцент на том, что материальные и интеллектуальные права, непосредственно связанные с деятельностью компании, зачастую составляют малую долю того, что называется репутационной стоимостью бизнеса или «гудвилл» (goodwill). В отличие от российского корпоративного права и правил ведения отчетности, в развитых странах эта статья стоимости компании находит прямое отражение в финансовой отчетности и имеет вполне осязаемое материальное денежное выражение. В мировой бизнес-практике «гудвилл» может составлять до 80 процентов общей капитализации компании. Как правило, на рынке такой актив ценится более всего.

Как видно из представленного перечня видов внутренних инвестиций, их форма во многом схожа с внешними. По своей сути внутренние и внешние источники инвестиции являются частью одного целого, называемого финансовыми потоками компании, которые в большинстве случаев не имеют даже четкой границы между собой

Объясняется это прежде всего тем, что современный бизнес построен на принципах высокой скорости оборота капитала, задействованием современных средств коммуникаций и использованием электронных торговых площадок (аукционы, биржи), применением финансовых инструментов с быстро изменяющимися условиями и правами собственности (например, опционные контракты, товарные аккредитивы, морские коносаменты и т.п.).

Для целей дальнейшего изучения следует также рассматривать источники внутренних инвестиций с позиции их функционального назначения и происхождения. Их не так много, как может показаться на первый взгляд, но, применяя более развернутый анализ к каждому конкретному виду бизнеса, этот список может быть существенно дополнен.

Основные функциональные виды внутренних источников инвестиций бизнеса

В практике финансового менеджмента принято использовать следующую типологию источников инвестиционной деятельности компании, связанных с ее внутренним потенциалом:

- Чистая прибыль компании. Эта статья является самой определяющей при формировании инвестиционной стратегии бизнеса. Здесь очень важно понимать, что не вся прибыль может быть использована на развитие, поскольку определенную долю этой прибыли необходимо распределять среди собственников (акционеров), формирование резервов и на финансирование расширенного воспроизводства капитала. С другой стороны, использование чистой прибыли только на распределение среди владельцев потенциально содержит в себе угрозу потери бизнесом инвестиционной привлекательности. Причем, не только в части развития внутреннего потенциала, но и также со стороны внешних инвесторов (здесь логика простая – зачем вкладывать в компанию, если ее собственники сами предпочитают тратить прибыль на все что угодно, кроме развития собственного дела).

- Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного воспроизводства. Сущность амортизационной политики предприятия определяется тем, на какие цели использует предприятие свои амортизационные отчисления, какие применяет способы этих отчислений, использует ли льготы в области списания стоимости основных производственных фондов. Здесь, как и в предыдущем случае, важно сохранять разумный баланс возможностей и приоритетов. Чрезмерное вовлечение амортизационных отчислений в инвестиционный процесс лишает компанию технологической устойчивости, и риски снижения ее конкурентных преимуществ (например, риски по качеству выпускаемой продукции) возрастают.

- Накопленные внутренние резервы. Источники внутренних инвестиций (если это только не определено и не регулируется на законодательном уровне) в виде резервов компании могут быть использованы для финансирования проектов бизнеса но, как правило, только в краткосрочной перспективе. Для многих видов бизнеса наличие такого резерва критически важно для обеспечения общего хода операционных процессов. Например, резервы в виде валютного депозита для туристической компании является приоритетом, и вряд ли он может рассматриваться как источник инвестиций. В то же время, например, для оптового ритейл-бизнеса это вполне допустимый вариант, так как у такой компании есть всегда резервы в виде товара, и валютный депозит может быть использован для покупки торговых площадей конкурента.

В качестве заключения. В этой статье были кратко рассмотрены основные характеристики внутреннего инвестиционного потенциала любой компании или вида бизнеса.

Естественно, как об этом уже говорилось, источники инвестиций внутренние и внешние имеют достаточно условную границу, и главная задача менеджмента фирмы — иметь четкое представление о том, где и когда могут быть использованы внутренние возможности, а где лучше всего задействовать финансирование со стороны.

Источник