- Как найти баланс между инвестициями и потреблением?

- Как рассчитать, сколько инвестировать

- Как найти баланс между инвестициями и жизнью

- Запомнить

- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

Как найти баланс между инвестициями и потреблением?

Я неплохо зарабатываю, имею финансовую подушку и каждый месяц инвестирую 10—15% доходов в фондовый рынок. Благодаря ведению бюджета каждый месяц после всех расходов и инвестиций у меня остаются деньги. Эти остатки я собираю на накопительном счете без определенной цели. За год там собралась хорошая сумма, и я не знаю, что с ней делать.

Внутренний хомяк говорит, что инвестиции наше все и эти деньги стоит инвестировать. Пусть они не просто лежат на счете, а работают. Внутренний транжира говорит, что «надо себя радовать», и предлагает обновить машину. Хотя текущая вполне устраивает и куплена 2 года назад.

Умом я понимаю, что машина — большая разовая трата и постоянные расходы в будущем. Но и инвестиции я уже делаю, а это как бы «свободные деньги».

Как разрешить такое внутреннее противоречие? Как убедить себя, что инвестиции важнее? Или как дать себе разрешение на большую трату? На что разумно тратить деньги, когда уже инвестируешь?

Один из важнейших вопросов инвестора — это соотношение инвестиций и потребления. Но универсального ответа тут нет: это соотношение всегда индивидуально.

Финансовые консультанты обычно советуют откладывать или инвестировать как раз 10—15% дохода — и это вы уже делаете. Но у всех разные цели, разные пожелания по уровню жизни, отличаются доходы и расходы. И навыки управления личными финансами тоже различаются.

От этих факторов зависит то, какую часть дохода стоит инвестировать. Кому-то вложить 10% зарплаты — непосильная задача, кто-то, наоборот, дисциплинированно отправляет на ИИС 30% любого дохода и счастлив.

Как рассчитать, сколько инвестировать

Чтоб понять, сколько денег надо вкладывать, определите финансовые цели. Каждый инвестор должен понимать, какая цель его вложений и когда он хочет ее достичь. Это сильно влияет на выбор инвестиционных инструментов: чем ближе цель, тем меньше оправдан риск и тем большую долю инвестиционного портфеля должны составлять вклады и облигации.

Запишите свои финансовые цели. Для каждой укажите желательный срок достижения и требуемую сумму. Например:

«Квартира с видом на море к 2025 году, нужно Х млн».

«Капитал ХХ млн к 2035 году как источник пассивного дохода в размере YY тысяч в месяц».

Посчитайте, сколько у вас есть денег и сколько еще нужно, сколько еще лет до каждой цели в списке.

По этим расчетам станет понятно, сколько денег нужно откладывать с той доходностью, на которую вы рассчитываете. Постарайтесь не переоценить потенциальную доходность своих инвестиций и не забывайте про инфляцию: 1 млн сегодня и 1 млн через 10 лет — далеко не одно и то же.

Рекомендую исходить из реальной доходности инвестиций, то есть превышения доходности над инфляцией. Если ваши инвестиции приносят 10% в год, а инфляция 6%, значит, реальная доходность около 4%.

Считайте рост капитала в реальном выражении или ежегодно обновляйте свои планы, учитывайте изменение стоимости целей. Некоторые ведут все расчеты в долларах, и это тоже вариант: у доллара инфляция меньше.

После расчетов станет понятно, достаточно ли денег вы вкладываете. Если нет, то попробуйте инвестировать больше, например 20—25% дохода. Это упростит достижение целей.

Можно постепенно наращивать инвестиционную часть бюджета — до тех пор, пока не заметите неудобства от ограниченного потребления. Тут стоит остановиться и поработать над оптимизацией расходов или немного снизить долю дохода, который вы отправляете на инвестиции.

Пока есть возможность инвестировать много — делайте это. Неизвестно, будут ли у вас свободные деньги в будущем. Могут снизиться доходы или вырасти обязательные расходы.

Вкладывая сейчас и реинвестируя доходы, вы запускаете механизм сложного процента. Чем дольше он работает и чем больше суммы инвестиций, тем более впечатляющий эффект можно получить.

Как найти баланс между инвестициями и жизнью

Чем больше вы будете инвестировать, тем лучше. Однако крайности вредны. Инвестировать почти весь доход — плохой вариант.

Жизнь сегодня не менее важна, чем жизнь в будущем. Базовые потребности должны быть закрыты, желательно с помощью качественных товаров и услуг. Ущемляя себя во всем ради будущего капитала, вы не получаете удовольствия от жизни и рискуете сорваться.

Что касается обновления машины, то вы верно заметили: машина — это большая трата, также есть расходы на ее содержание. Если нынешний автомобиль вас устраивает, нет смысла приобретать новый — тем более ради того, чтобы было куда потратить свободные средства. Вы легко найдете более разумные способы применить деньги.

Скопившиеся на счете деньги можно поделить на две части.

Первую потратьте на себя и семью (обучение, здоровье, впечатления от жизни). Вторую стоит пустить на наращивание финансового резерва (если его не хватает на 6 месяцев) и в инвестиционные инструменты — чтобы быстрее достичь свои цели.

Такой компромисс примирит «хомяка» с транжирой, позволит порадоваться жизни и упростит создание внушительного капитала.

Запомнить

У каждого инвестора свой баланс между инвестициями и расходами.

В вопросе «сколько денег инвестировать» надо отталкиваться от финансовых целей, необходимых сумм и желаемых сроков достижения.

Пока можете инвестировать много, инвестируйте много. Но не надо ради этого экономить на базовых потребностях и во всем себе отказывать.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

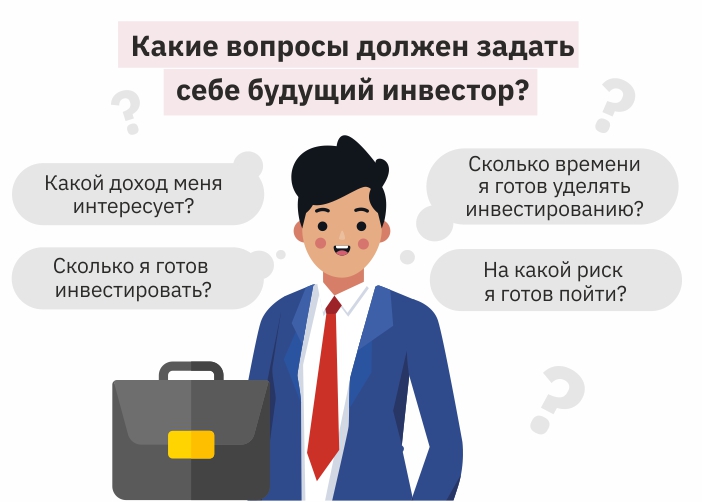

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник