- Европа решила отказаться от Visa и Mastercard. Как это скажется на акциях

- Mastercard vs Visa – в какую компанию лучше инвестировать

- 3 акции для ставки на очень активный рост в 2020 году

- Visa или +800% за последние 10 лет

- Схема работы платежных систем на картошечках

- Чуть детальнее про доходы Visa

- Точечно про Visa

- Точки роста Visa

- Риски инвестиций в Visa

- Смотрим финансовый отчет за 2019-й год

- Выводы

Европа решила отказаться от Visa и Mastercard. Как это скажется на акциях

Европейские банки решили создать собственную платежную систему, сообщило агентство «Франс Пресс». Эта идея зародилась два года назад. По информации издания, по меньшей мере 20 финансовых учреждений в Европе уже приступили к разработке.

В эту группу входят несколько французских банков и немецкий Deutsche Bank. По их задумке, новая общеевропейская система платежей, которая получила название PEPSI (Pan-European Payment System Initiative), заменит американские Visa, Mastercard и American Express. Биржевые аналитики рассказали РБК Quote, как отреагируют акции перечисленных компаний и что делать тем, кто успел вложиться в эти ценные бумаги .

Как поругались США и Европа: история вопроса

«В последнее время в мировой экономике намечается тенденция к протекционизму, — констатировал инвестиционный стратег «Алор Брокера» Павел Веревкин. — Однако пока вся мировая общественность следит за развитием торговой войны между США и Китаем, конфликт с Евросоюзом остается в тени».

В прошлом году администрация президента Дональда Трампа ввела 25%-ные пошлины на сталь, объяснив это необходимостью обеспечить национальную безопасность. В ответ Евросоюз обложил 25%-ными пошлинами американские товары на $2,8 млрд. «Исходя из этого разработка собственной независимой европейской платежной системы выглядит логичным шагом», — заключил Веревкин.

Сможет ли Европа действительно что-то сделать?

Ранее Европа уже предпринимала попытки создать общеевропейскую систему платежей. В 2012 году появился проект Monnet project. Но он так и не достиг результата, в том числе и потому, что европейские власти усмотрели в этом начинании угрозу свободной конкуренции, рассказал аналитик по международным рынкам General Invest Михаил Смирнов.

Первым реальным шагом на этом пути, по мнению аналитика, стал запуск в 2018 году системы Target Instant Payment Settlement (TIPS). TIPS позволяет европейским компаниям и потребителям совершать между собой моментальные переводы.

Минусом TIPS является то, что транзакции можно совершать только с одной валютой — евро. Кроме того, система является платной и находится на ранней стадии своего существования. Тем не менее TIPS может стать важной ступенью в развитии новых платежных систем, сделал вывод Михаил Смирнов.

«Независимо от того, материализуются ли новости об альтернативе текущим популярным платежным системам, можно сказать одно: техническая, экономическая и юридическая реализация такой платежной системы может занять годы», — считает Смирнов.

Оцениваем эффект. Что говорят аналитики

«Даже в случае успеха пройдут годы, прежде чем инициатива перейдет в фазу реализации и начнет влиять на оценку Visa и Mastercard, — полагает главный исполнительный директор «ВТБ Капитал Инвестиции » Владимир Потапов. — Пока слишком рано оценивать фундаментальный эффект на бизнес американских платежных систем. Они сейчас сосредоточены на получении доступа к огромному китайскому рынку, и мы не думаем, что новость отразится на их котировках».

В третьем квартале 2019 года компании получили хорошие финансовые результаты. Выручка Mastercard выросла на 14,5%, до $4,47 млрд. Прибыль на акцию составила $2,01 за штуку. Рост выручки Visa за отчетный период — 11%, а рост прибыли на акцию — 18%. Компании активно проводят bayback, что позитивно влияет на котировки.

Обе компании в целом доминируют в секторе по капитализации и выручке. Близким по объемам конкурентом можно назвать только PayРal. Более того, Visa и MasterCard имеют высокую маржинальность по EBITDA — 70,5% и 62% соответственно. Средний результат по индустрии находится на уровне 39%. Компании также имеют низкую долговую нагрузку, сообщили в General Invest.

Это показывает: сейчас и в ближайший год бизнесу Visa, Mastercard и American Express ничего не угрожает. История с европейским конкурентом — слишком долгосрочный фактор даже для длинных позиций . А значит, инвестор успеет сыграть на повышение и зафиксировать прибыль до того, как возникнет реальная угроза бизнес-моделям трех перечисленных компаний.

Акции американских платежных систем снизились сразу после выхода этой новости в начале недели. Но котировки очень быстро восстановили потери. В «Алор Брокере» прогнозируют, что на горизонте года ценные бумаги всех трех компаний вырастут примерно на равный процент:

- Visa — на 12%, до $200 за акцию;

- Mastercard — на 13,6%, до $310 за акцию;

- American Express — на 11,3%, до $135 за акцию.

Консенсус Refinitiv рекомендует покупать бумаги всех трех компаний. При этом аналитики, опрошенные сервисом, ожидают, что в ближайший год они подорожают:

- Visa — на 13%, до $200 за акцию;

- Mastercard — на 13,6%, до $310 за акцию;

- American Express — на 11,3%, до $135 за акцию.

Начать инвестировать и купить акции Visa, Mastercard и American Express можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной» Закрытие торговой позиции с целью извлечь прибыль. Как правило фиксация прибыли происходит при достижении показателей, выгодных продавцу или при непредсказуемом движении котировок. Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник

Mastercard vs Visa – в какую компанию лучше инвестировать

Далее приводим перевод статьи Билли Дуберштейна для Motley Fool.

Позвольте мне представить вам Visa и Mastercard.

Они управляют двумя крупнейшими платежными сетями за пределами Китая – магистральной инфраструктурой, через которую осуществляются транзакции с помощью банковских карт. Технологии компаний выполняют функции авторизации, оформления и расчетов по операциям между банками, выпускающими кредитные карты, и банками продавцов, которые их принимают.

Их основными конкурентами являются American Express и Discover. Но эти компании более мелкие, и зарабатывают они на выпуске карт и кредитовании. Visa и Mastercard, напротив, ведут «чистую игру» в области обработки платежей с меньшим риском, в которой операторы берут небольшой процент от каждой транзакции, обрабатываемой в их сетях.

Visa и Mastercard также имеют более широкое мировое признание, чем конкуренты, что обеспечивает каждой из них большую экономию за счет масштаба и высокую маржу.

В последние годы и Visa, и Mastercard значительно расширили свою рыночную долю, международный охват и технологические возможности, укрепив лидирующие позиции в этой олигополии из четырех компаний. Но если бы вы решили инвестировать только в одну из двух компаний прямо сейчас, какой выбор стал бы более удачным?

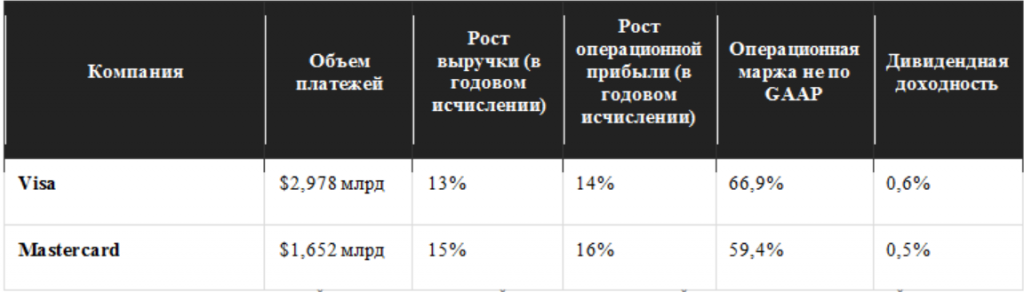

Несмотря на то, что компании обладают довольно схожим кругом разнообразных характеристик и количеством клиентов, они сильно различаются по масштабу: Visa в настоящее время почти вдвое превышает Mastercard по объему платежей. И хотя данное преимущество позволяет Visa генерировать большую маржу, это также означает, что у Mastercard есть больше возможностей для роста в будущем.

Если вы внимательно посмотрите на данные таблицы, то увидите, насколько они похожи. Mastercard почти в два раза меньше Visa, но растет быстрее. Фактически, рост транзакций Mastercard в прошлом квартале составил 14,4%, а Visa – только 6,6% в постоянной валюте. Тем не менее Visa, похоже, лучше работает над монетизацией своего трафика и получением доходов от других услуг по обработке данных, поэтому у нее более высокая выручка на транзакцию и более высокая маржа.

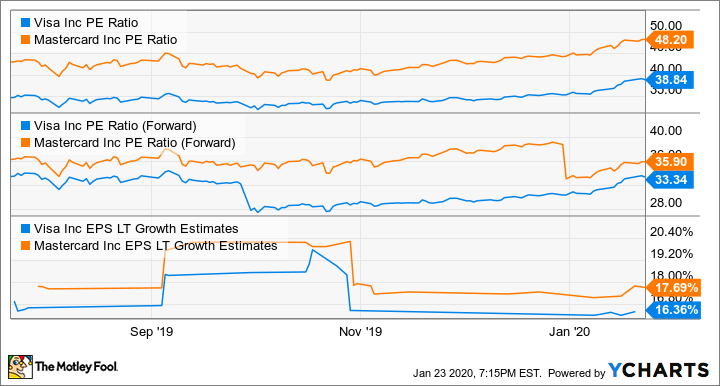

Как вы можете видеть на графике ниже, акции ни одной из компаний сейчас не являются дешевыми, поскольку каждая из них имеет очень высокое соотношение P/E. Тем не менее рынок, похоже, больше доверяет Mastercard за более высокие темпы роста транзакций и ее потенциал опередить Visa в ближайшие годы. Но коэффициент P/E Mastercard довольно высок и составляет 48,2 по сравнению с P/E Visa в 38,8.

Гадание на хрустальном шаре

Если говорить о будущем, инвесторы, скорее всего, захотят узнать, как каждая компания проявит себя в своих новых, не связанных с розничной торговлей бизнесах, таких как платежи между предприятиями, платежи от человека к человеку и международные денежные переводы.

Недавно Visa произвела большой фурор, купив Plaid за $5,3 млрд. Это стартап, обеспечивающий движение денег в новых финтех-приложениях, таких как Venmo. Со своей стороны, Mastercard совершила целый ряд приобретений в 2019 году – в состав компании вошли фирмы, занимающиеся аналитикой данных, выявлением мошенничества, финансированием точек продаж и трансграничными платежами.

Откровенно говоря, каждая из компаний является отличным вариантом для инвесторов. Обе могут похвастаться отличным финансовым положением и стабильным бизнесом, который только выиграет от растущего количества кредитных, дебетовых и цифровых покупок, совершаемых по всему миру. Обе компании также расширяются в области аналитики и других связанных с платежами предприятий.

Возможно, Mastercard выглядит более привлекательно для инвесторов в рост из-за ее меньшего размера и более высоких темпов роста, в то время как более консервативные инвесторы могут предпочесть Visa из-за ее большего размера, более высокой маржи и более низкого значения соотношения цена/прибыль.

Но, если честно, я думаю, что это Visa и Mastercard имеют одинаковые шансы на успех в будущем, учитывая профиль риск-доходность каждой компании. Таким образом, вы можете просто купить акции обеих фирм в равном количестве, чтобы не сомневаться в правильности выбора.

3 акции для ставки на очень активный рост в 2020 году

Для достижения этой цели опытные игроки с Уолл-стрит зачастую прибегают к одной и той же стратегии: инвестированию в рост. Компания с большим потенциалом роста, как правило, щедро вознаграждает своих акционеров в будущем.

Итак, закатав рукава, инвесторы занимаются поиском фирм с впечатляющими перспективами долгосрочного роста. Однако, иметь цель в виду – это одно, а сосредоточиться на инвестировании в компании, готовящиеся к звездному росту в ближайшие годы, – уже совсем другая история. Задачу не облегчает и тот факт, что в 2019 году S&P 500 продемонстрировал самый большой годовой прирост с 2013 года, завершив год на 29% выше и начав 2020 год с ростом на 2%.

Источник

Visa или +800% за последние 10 лет

Компании Visa и MasterCard относятся к тому типу компаний, рост капитализации которых легко понять и без подробного анализа отчетности. Эти платежные системы не выдают кредиты, не общаются с клиентами напрямую, практически не зависят от поставщиков, не содержат тысячи точек продаж, но ведут деятельность почти на всех континентах планеты.

Более того, восьмикратный рост в течение последних десяти лет может продолжиться вплоть до 2030-го года.

Mastercard, Visa и другие системы зарабатывают на транзакциях, поэтому увеличение их [транзакций] числа в США, Европе, Китае, России, Индии и, вот вам драйвер, в Африке может сделать p/e компании больше раз в пять. Сегодня для Visa этот p/e равен около 30х, что для американской IT-корпорации такого типа является вполне терпимым показателем. Для сравнения, агрессивно растущая Salesforce имеет p/e, исчисляемый сотнями.

Сегодня хотелось бы подробнее поговорить о бизнесе Visa, ее текущих финансовых показателях и перспективах.

Схема работы платежных систем на картошечках

Все мы привыкли видеть эмблемы платежных систем на пластиковых карточках, будь то дебетовые или кредитные карты. Но что скрывается за этими эмблемами? Зачем условному «Сбербанку» печатать на своих карточках логотип Visa?

Чтобы понимать, в какую компанию вы собираетесь инвестировать, нужно хотя бы верхнеуровнево представлять бизнес-процесс, в котором эта самая компания задействована.

Для этого рассмотрим процесс снятия наличных в банкомате.

Вы, как владелец карты «Тинькофф Банка», хотите снять деньги в банкомате «Сбербанка». Без технических подробностей процесс выглядит следующим образом:

- Вы (Клиент) вставляете карту в банкомат «Сбербанка», вводите ПИН и выбираете опцию снятия наличных — 1000 рублей;

- Информация о запрашиваемом действии передается в «Сбербанк»: во внутренние банковские системы, вроде HSM, фронтальные и бэк-системы;

- Затем «Сбербанк» передаёт информацию в Credit Card Network — в Visa;

- Visa сама определяет банк-эмитент карты и отправляет информацию о запрашиваемом действии в «Тинькофф Банк»;

- «Тинькофф Банк» одобряет выдачу Клиенту денег и передаёт соответствующую инф-ю обратно в Visa;

- Visa транслирует ответ в «Сбербанк», а тот, в свою очередь, передаёт команду на выдачу наличных банкомату;

- Клиент получает наличные.

- После этого «Сбербанк» уже в оффлайн-режиме отправляет в Visa отчёт, содержащий информацию о Клиентах и выданных им суммах через банкомат;

- Visa анализирует отчёт от «Сбербанка» и передает банку-эмитенту карты — «Тинькофф Банку» в нашем случае — поручение на перевод средств банку, выдавшему наличные — «Сбербанку». Само собой, за подобную работу Visa стребует с банков комиссию.

Это краткое описание процесса снятия наличных в банкомате. Процесс совершения покупки чуть более замудренный, но, в целом, логика аналогичная.

Платёжные системы получают процент от каждой покупки (транзакции), оплаченной пластиковой картой с логотипом соответствующей системы, и являются посредниками в платёжных сделках.

При этом системы не зарабатывают деньги на отдельных транзакциях. Вместо этого они получают доходы от эмитентов карт (банков) на основе общих объемов платежей и количества обработанных транзакций.

Кроме этого, банки платят Visa/Mastercard комиссии за выпуск одноименных пластиковых карт, банки платят системам деньги за обслуживание этих карт, за операции перевода, снятия, чтения (просмотр баланса) денежных средств.

Стоит отметить, что все риски просрочки платежей и, в целом, качества держателей карт берут на себя эмитенты — банки. Да, Visa не зарабатывает, например, на кредитных картах, по которым держатели платят банку солидные проценты.

Но при этом Visa не берет на себя сопутствующие риски, связанные с дефолтом держателя, а этот факт очень ценится на Wall Street.

Чуть детальнее про доходы Visa

Итак, платежные системы зарабатывают на объемах произведенных в мире транзакций. Платежей много — Visa зарабатывает много денег. Платежей мало — Visa зарабатывает мало денег. Если чуть детализировать схему доходов, можно разделить её на следующие составляющие, из которых формируется более 90% выручки системы (так называемые Core Products):

- Доходы от внутренних транзакций. Формируются из объема платежей по картам Visa, направленных на приобретенные товаров и услуг внутри страны. Учитываются не только банковские карты, но также и так называемые prepaid-карты, популярные на Западе и не связанные с банками.

Например, MasterCard сотрудничает с платежным сервисом PayAlly, а Visa в свое время сотрудничала со «Сбербанком» во время Олимпиады в Сочи;

- Доходы от обработки данных. Авторизация, клиринг, расчеты и другие услуги по обслуживанию и поддержке, которые облегчают транзакции и обработку информации. Это доходы, в целом, также формируются, исходя из объемов транзакций;

- Доходы от международных транзакций. Формируются из объема трансграничных транзакций и конвертации валюты. Например, Visa зарабатывает всякий раз, когда владелец карты покупает товары в стране, отличной от страны происхождения эмитента карты. Купили что-то на Amazon? На Aliexpress? Дали подзаработать Visa.

Точечно про Visa

- Visa — это не просто логотип на пластиковой карте, а специализированное программное обеспечение, оборудование, центры обработки данных и обширная телекоммуникационная инфраструктура;

По некоторым исследованиям, базирующимся на опросах в 16 странах, когда потребители видят логотип Visa, они в 3.5 раза чаще считают сайт более безопасным и надежным.

В 2019-ом году были возобновлены контракты Visa с NFL, а также продлены с FIFA, Международным олимпийским комитетом и Международным паралимпийским комитетом.

Замысел простой: вы видите глобальное спортивное мероприятие; вы видите логотип платежной системы тут, там, здесь и сям; при оформлении новой банковской карты, когда у вас спросят, какую платежную систему подключить, вы машинально скажете — «Мне Визу»;

- Visa наращивает свое присутствие в странах и количество работников: с 17 тысяч человек в 2018-ом году до 19.5 тысяч работников в 2019-ом году, из которых 59% приходится на мужчин, 41% — на женщин.

Вообще, маркетинг Visa соответствует трэндам, поэтому и в США, и, например, в Мексике развернуты программы по сокращению дискриминации женщин и всему такому. Такая активность нравится акционерам компании.

- Visa — мировой лидер в платежносистемном бизнесе. Выше — данные из годового отчета Visa за 2019-ый год. MasterCard работает по всему миру, American Express — в США, JCB — в Японии, Diners Club — преимущественно в США и Канаде.

Кроме того, Visa ненамного, но наращивает «международные» доходы не только в абсолютном выражении, но также в относительном к общему объему выручки.

Кроме того, Visa ненамного, но наращивает «международные» доходы не только в абсолютном выражении, но также в относительном к общему объему выручки.

- Visa также формирует платежную экосистему, покупая уже готовые технологические решения и развивая их.

Например, за чуть больше чем $5 млрд. компания купила американский стартап Plaid, в который в свое время проинвестировал Goldman Sachs. Стартап связывает финтех-сервисы с банковскими счетами пользователей. Plaid уже давно запущен в США, Канаде и Европе, а среди клиентов сервиса — различные криптовалютные биржи и инвестприложения.

Из прочих активов Visa:

- Earthport, предоставляющая услуги по проведению трансграничных платежей. После покупки компании в 2019-ом году у Visa появилась опция не только трансграничных переводов с карты на карту Visa, но и через банковские счета частных лиц, предприятий и правительственных учреждений по всему миру;

- Verifi, специализирующаяся на сфере возврата платежей;

- Payworks, поставщика программного обеспечения следующего поколения для pos-терминалов.

Точки роста Visa

- Развивающиеся рынки в целом.

Есть тенденция на рост электронных платежей и отказа от наличных денег, особенно после коронавирусной эпидемии. Знайте: когда в самой глухой деревне при покупке хлеба вам протянут pos-терминал, Visa заработает от этой покупки свой процентик.

- Индия в частности.

В стране растет спрос на электронные платежи. Компания зафиксировала в 2019-ом году более миллиона точек продаж с QR-кодом для бесконтактной оплаты (QR Code Payments), а также 5 миллионов точек с возможностью приема цифровых транзакций в принципе.

- Африка в частности.

В бОльшей степени на континенте слабо развита банковская сфера, очень популярны всевозможные МФО, выдающие низкообразованному и бедному с точки зрения денег населению займы под дикие проценты.

Visa видит вектор развития в сотрудничестве с Африканским банком развития (The African Development Bank). Население африканских стран увеличивается, благосостояние, хоть и очень медленно, тоже. Растут потребности, растет интернет-охват.

- Рост объема G2C-услуг — государственных услуг, оказываемых правительством своим гражданам в электронной форме;

- Рост объема P2P-услуг — перевод денег на любые карты, поддерживающие Visa, вне зависимости от принадлежности карты к банку;

- Рост сети Visa B2B Connect, облегчающий и ускоряющий трансграничные B2B-транзакции (Business to business) напрямую из банка-отправителя в банк получателя. В 2019-ом году сеть была подключена в 60 странах, в 2020-ом году её охват будет расширен до 100 стран.

Риски инвестиций в Visa

- Компания чувствительна к экономическим спадам во всем мире в целом, а также к спадам в туристической отрасли в частности. Замедление экономики, снижение платежеспособности и, как следствие, снижение потребительских расходов может ударить по выручке компании;

Рост доходов компании в течение последних лет образовался в том числе благодаря укреплению мировых валют относительно доллара США. Компания собирает с банков % от размера транзакции, затем производит конвертацию в американский доллар и подсчитывает прибыль. Впрочем, валютные риски компания вполне успешно хэджирует, заключая контракты на рынке производных инструментов.

- Рост числа конкурентов и их укрепление на иностранных рынках. Как пример — отечественная платёжная система МИР, которую навязывают некоторому проценту населения страны, а также American Express, JCB, China UnionPay, Discover.

Это логично, что каждая страна хочет иметь собственную платежную систему, чтобы не быть зависимой от санкционного давления. Вспомните 2014-й год и слухи о том, что Visa и MasterCard могут остановить обслуживание транзакций не просто в Крыму, а по территории всей РФ.

Правительства стран-авторов собственных платёжных систем продолжат на законодательном уровне защищать свои национальные интересы, будь то РФ или Китай.

- В продолжение пункта выше: некоторые компании, ранее являющиеся партнерами и даже клиентами, постепенно становятся конкурентами вышеперечисленных платёжных систем. В связи с этим в зону риска стоит добавить такие цифровые продукты (кошельки), как Paytm, PayPal, Alipay, Amazon, таких поставщиков платёжных услуг, как M-Pesa.

Где-то год назад в рамках своего блога я писал, что «при панической распродаже акций на американском фондовом рынке акции платежных систем будут в числе первых «неудачников»». Что ж, оказался неправ.

На фоне значительного падения индекса в марте 2020-го года акции Visa и MasterCard держались сильно лучше рынка.

Смотрим финансовый отчет за 2019-й год

Заканчиваем с разбором бизнеса Visa и переходим непосредственно к цифрам и отчета и презентации компании за 4 квартал 2019-го года.

Фиксируем незначительный рост карточек.

Выручка Visa выросла на 10%, вслед увеличились и операционные расходы — на 14%, в связи с чем операционная маржа осталась на прежнем уровне 66-67%.

Процентные расходы, которые компания должна уплатить, покрываются операционной прибылью в 36 раз. Чистая квартальная прибыль выросла на 10%.

Ликвидных активов, которые можно быстро конвертнуть в кэш, наберется где-то на $14 млрд. Чтобы вы понимали, краткосрочный долг компании составляет всего $3 млрд., и то он образовался только к концу года. Понятно, что в целом коротких обязательств набирается на $17.5 млрд., но на фоне объема тех же активов картина очень приятная.

Длинный долг Visa составляет около $14 млрд., что при EBITDA более $16.5 млрд. дает показатель debt to ebitda около 1х без учета имеющегося у компании кэша. Короче говоря, отличный показатель.

Операционная деятельность Visa генерирует около $4 млрд., что при смешных капзатратах в $191 млн. дает свободный денежный поток в размере $3.7 млрд.

Такие высокие цифры FCF и хороший уровень долга позволяют Visa агрессивно (люблю это слово) скупать вкусные стартапы и наращивать своё лидерство на мировом рынке

Кроме как на инвестиции Visa направляет деньги на дивиденды, но в связи с бурным ростом акции дивидендная доходность акции едва устроит тех, кто рассчитывает жить на стабильный денежный поток от инвестиций. В последнем квартале прошлого года дивиденд вырос до $0.3 на акцию, а общие выплаты — до $671 млн. в квартал. Также Visa активно использует опцию обратного выкупа акций, направляя в рынок более $2.3 млрд. за три месяца.

Выводы

Visa — это всё ещё растущая компания и Златан Ибрагимович от мира платежных систем.

Несмотря на риск сокращения числа транзакций, я с удовольствием буду подбирать бумагу на падающем рынке акций в условном диапазоне $135 и ниже. Ждем операционные результаты за первый квартал 2020-го года.

Читать меня в Telegram, VK.

Источник