Теория бухгалтерского учета

Вложения во внеоборотные активы

- Долгосрочные инвестиции

- Источники финансирования долгосрочных инвестиций

- Принципы учета капитальных вложений

- Синтетический учет долгосрочных инвестиций

- Документальное оформление операций по учету ОС

- Хозяйственный способ инвестиций

- Подрядный способ инвестиций

1. Долгосрочные инвестиции

По составу (структуре) долгосрочные инвестиции подразделяются на:

1. капитальные вложения, связанные с приобретением, строительством основных средств:

— строительные работы;

— работы по монтажу оборудования;

— приобретение оборудования (требующего монтажа), сданного в монтаж;

— приобретение оборудования, не требующего монтажа, инструмента и инвентаря;

— приобретение земельных участков;

— прочие капитальные затраты.

2. Капитальные вложения, связанные с приобретением, созданием нематериальных активов:

— приобретение исключительных прав на патенты, изобретения и другие объекты;

— работы по разработке объектов нематериальных активов;

— работы, связанные с доведением объектов до состояния, в котором он может эксплуатироваться.

3. Капитальные вложения, связанные с приобретением, выращиванием животных.

2. Источники финансирования долгосрочных инвестиций

Согласно ПБУ долгосрочных инвестиций, утвержденному письмом Минфина РФ от 30 декабря 1993г. № 160 и ПБУ 2/2008 «Учет договоров строительного подряда», учет долгосрочных инвестиций ведется по фактическим расходам:

- в целом по строительству и по отдельным объектам, входящим в него;

- по приобретаемым объектам основных средств, земельным участкам, нематериальным активам.

Долгосрочные инвестиции по новому строительству осуществляются по утвержденным сметам и проектам с организацией, строящей объекты. На каждый объект составляется сметный расчет (смета), в котором определяется стоимость сооружаемого объекта, стройки, пускового комплекса.

Финансирование вложений во внеоборотные активы может осуществляться за счет следующих источников:

— собственных средств и приравненных к ним источникам:

* амортизационные отчисления на полное восстановление основных средств;

* часть чистой прибыли;

* бюджетные ассигнования, получаемые на безвозвратной основе;

* чрезвычайные доходы (суммы страховых возмещений, получаемых предприятиями на покрытие потерь и убытков от страховых случаев, связанных с внеоборотными активами);

* средства дольщиков, получаемые на безвозвратной основе (приравниваются к собственным средствам).

— заемных средств:

* займы;

* кредиты банков.

Возврат привлеченных средств производится за счет собственных средств и приравненных к ним средств организации, с установленной договорами сроки.

Основными источниками собственных средств финансирования капитальных вложений является накопление амортизаций основных средств и нематериальных активов. Именно эти отчисления, включенные в состав себестоимости продукции, работ и услуг и обеспеченные денежными средствами из выручки от реализации, используются на финансирование капитальных вложений в первую очередь. За счет этого источника может быть профинансировано только простое воспроизводство, т.е. приобретение новых основных средств взамен выбывающих старых.

Когда амортизация использована целиком, организация может финансировать капитальные вложения только за счет своей чистой прибыли.

По мере осуществления капитальных вложений производятся следующие проводки:

Дт 08 Кт 60, 23 и др. – отражены капитальные вложения строительства или приобретение объектов основных средств.

Дт 84, субсчет «Инвестиционный фонд образованный» Кт 84, субсчет «Инвестиционный фонд использованный» — отражено использование инвестиционных средств (на сумму превышения размера капитальных вложений над суммой накопленной амортизации).

3. Принципы учета капитальных вложений

Принципы учета капитальных вложений:

- Gолнота отражения вложений в учете всех хозяйственных операций, связанных с вложениями во внеоборотные активы и документальное их подтверждение.

- Сделки, связанные с вложениями внеоборотных активов должны быть оформлены договором, заключенным в соответствии с требованиями гражданского законодательства.

- Вложения во внеоборотные активы должны учитываться обособлено от текущих затрат предприятия.

4. Синтетический учет долгосрочных инвестиций

Вложения во внеоборотные активы организации являются долгосрочными инвестициями и учитываются на счете 07, 08.

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые в последствии будут приняты к БУ в качестве основных средств, земельных участков, объектов природопользования и нематериальных активов. К счету 08 могут быть открыты следующие субсчета:

08.1 – приобретение земельных участков;

08.2 – приобретение объектов природопользования;

08.3 – строительство объектов основных средств;

08.4 – приобретение отдельных объектов основных средств;

08.5 – приобретение нематериальных активов;

08.6 – перевод молодняка в основное стадо;

08.7 – приобретение взрослых животных.

Счет 08 – активный, калькуляционный.

Сальдо дебетовое – отражает сумму фактических затрат по не законченному строительству и прочим приобретениям

Оборот по дебету – затраты отчетного месяца связанные с приобретением внеоборотных активов, доведение незавершенных работ и приобретений до состояния полезного использования.

Оборот по кредиту – списание фактических затрат, составляющих инвентарную, первоначальную стоимость переданных в эксплуатацию объектов.

Аналитический учет по счету 08 организуется в разрезе капитальных вложений связанных со строительством и приобретением основных средств, а также по каждому объекту индивидуально.

Счет 07 «Оборудование к установке»– активный, сальдовый — предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования, требующего монтажа и предназначенного для установки в строящихся или реконструированных объектах. Этот счет используется организациями – застройщиками. К оборудованию требующего монтажа также относится оборудование, вводимое в действие только после сборки его частей и прикрепление к фундаменту, полу, опорам и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования.

Сальдо дебетовое -отражает фактические затраты на не сданное в монтаж оборудование.

Оборот по дебету – отражает фактические затраты по поступившим объектам данного вида.

Оборот по кредиту – отражает фактические затраты по объектам переданным в монтаж.

Аналитический учет ведется на складах в количественном выражении на карточках складского учета материалов.

Бухгалтерия учитывает оборудование поставки в денежном выражении в разрезе счетов.

07.1 – оборудование к установке отечественное;

07.2 — оборудование к установке импортное.

Учет состояния и движения средств на счете 07 организуется аналогично учету материальных ценностей на складах и в бухгалтерии, т.е. на карточках складского учета и ведомости № 10.

5. Документальное оформление операций по учету ОС

Регистрация аналитического учета затрат на капитальные вложения при журнально-ордерной форме учета являются:

1.ведомость № 18 – открывается на весь период выполнения и сдачи работ и объектов в эксплуатации. Ведомость заполняют на основании таких первичных документов, как накладные, требование на отпуск материальных ценностей, таблиц распределения заработной платы и отчислений, расчетные документы: платежные требования, авансовые отчеты, расходные кассовые ордера и т.д.

2.ведомость 18-1 – ведомость затрат на законченные вложения во внеоборотные активы – заполняетсяпообъектно на основании ведомости № 18, по суммам списанным затрат по переданным в эксплуатацию объектам.

3.журнал-ордер № 16 – заполняется на основании актов приема-передач объектов в эксплуатацию. Источниками приобретения указанных объектов являются: нераспределенная прибыль, фонды накопления, амортизация, другие собственные и заемные средства, а также, поступившие задолженности учредителей по вкладам в уставный капитал.

Для осуществления капитального строительства требуется наличие утвержденного проекта, смет и титульных списков, которые должны быть согласованы с организацией, занимающейся строительством объектов.

Проект – это перечень документации, состоящий из чертежей технико-экономических обоснований и пояснительной записки.

В титульных списках перечисляют все объекты, указывают время начала работ, размеры незавершенного строительства, переходящего на следующий год и времени его окончания.

Для каждого капитального строительства предприятие формирует специальные службы, которые содержаться за счет средств, предназначенных для их финансирования в пределах сумм предусмотренной сметой. При значительных объемах капитального строительства на новостройках создают дирекцию стоящимся объектов. А в составе предприятия – отделы капитального строительства (ОКС)..

При строительстве хозяйственным способом все затраты учитывают на дебете 08.3 нарастающим итогом от начала строительства до момента ввода объекта в действие. Основанием для записи служат первичные документы, на основании которых делаются следующие проводки:

Дт 08.3 Кт 10 – использованы материалы на строительство;

Дт 08.3 Кт 70 – начислена заработная плата рабочим;

Дт 08.3 Кт 69 – начислено органам социального страхования;

Дт 08.3 Кт 60,76 – услуги при строительстве объекта;

Дт 01 Кт 08.3 – объект вводится в эксплуатацию.

Для выполнения строительно-монтажных работ подрядным способом предприятие заключает договор подряда на весь период строительства. Подрядчик обеспечивает ввод в действие объекта в установленные сроки и несет ответственность за их качество. Как правило, подрядчик выполняет строительно-монтажные работы, а специальные работы (тепло, свет, канализация, сантехника) передает специализированным организациям – субподрядчикам. Все расчеты по этим работам заказчик производит только с генеральным подрядчиком, а тот, в свою очередь, рассчитывается с субподрядчиком. Предъявленный счет подрядной организации за строительство оформляют бух. проводкой:

Дт 08.3 Кт 60 – расчеты с подрядчиками;

Дт 19Кт 60 – НДС;

Дт 08.3 Кт 69 – Оплата счета (в том числе НДС).

Ввод в действие объектов осуществляется приемной комиссией. Комиссия оформляет акт приемки объекта в эксплуатацию, в котором указывают наименование объекта, его место нахождение, техническую характеристику, стоимость объекта по смете и по фактическим затратам. Каждый законченный и сданный в эксплуатацию объект является отдельным инвентарным объектом, которому присваивается инвентарный номер и он становится единицей учета основных средств.

При приобретении оборудования, требующего монтажа, делаются следующие проводки:

Дт 07 Кт 60 – акцептован счет поставщиков за оборудование требующего монтажа;

Дт 19 Кт 60 – начислен входной НДС;

Дт 08 Кт 07 – оборудование принято для монтажа;

Дт 01 Кт 08 – объект смонтирован и введен в эксплуатацию.

6. Хозяйственный способ инвестиций

Хозяйственный способ – это выполнение строительных и монтажных работ своими силами.

Предприятие, осуществляющее долгосрочные инвестиции хозяйственным способом, должно организовать в своем хозяйстве строительно-монтажные участки, цеха, отделы (ОКСы).

Фактические затраты на строительство и монтажные работы, произведенные застройщиком, относят либо сразу в дебет счета 08 с кредита расчетных счетов, с 10 и др. либо предварительно на счет 23, ав конце месяца их списывают со счета 23 на счет 08.

Аналитические учет долгосрочных инвестиций в основные средства ведут по каждому объекту в целом и по видам работ ежемесячно и нарастающим итогом с начала строительства до ввода объекта в действиев ведомости № 18 по дебету счета 08, 07. ее открывают на год.

Синтетическийучет долгосрочных инвестиций ведут в журнале-ордере №016 по кредиту счетов 07, 08. Его заполняют на основании итоговых данных ведомости № 18.

7. Подрядный способ инвестиций

Подрядный способ – это выполнение всех работ: проектирование, подбор оборудования, строительство, монтажные работы сторонней организаций, т.е. подрядчиком. Объект сдается заказчику«под ключ».

При подрядном способе на соответствующих объектах заказчик и подрядчик ежемесячно составляют акт о приемке выполненных строительно-монтажных работ. Стоимость выполненных работ определяется по сметной стоимости.

Окончательный расчет с подрядчиками происходит после завершения строительства объекта и утверждения акта Государственной приемочной комиссией о вводе объекта в эксплуатацию.

При вводе построенного объекта в эксплуатацию и поставке на счет в состав основных средства делают бухгалтерскую запись на инвентарную стоимость.

Согласно ч. 2 ст. 171 НК РФ, с 1 января 2001г. Суммы НДС, уплаченные подрядным организациям при строительстве производственных основных средств, в первоначальную стоимость объектов не включаются и подлежат возмещению из бюджета.

Организация сможет принять НДС по строительно-монтажным работам к вычету с первого числа месяца, следующего за месяцем ввода основных средств в эксплуатацию на основании предъявленного подрядчиком счета-фактуры (п.6 ст. 171 НК РФ).

Источник

Понятие и цели учета вложений во внеоборотные активы

Вложения во внеоборотные фонды представляют собой не конкретные объекты, а только затраты (инвестиции), связанные с их покупкой, строительством, модернизацией или разработкой. Сначала предприятие тратит деньги на то, чтобы приобрести или самостоятельно создать тот или иной элемент фондов. Все траты аккумулируются на специальных бухгалтерских счетах. Только после того, как конкретный объект будет готов к работе, он вводится в эксплуатацию, что отражается записями по соответствующим счетам.

Вложения во внеоборотные фонды отражают неоконченный инвестиционный процесс. В бухгалтерском балансе они входят в состав прочих внеоборотных активов.

Такие расходы – это долгосрочные финансовые вложения. Данный процесс требует существенных затрат как денег, так и времени. Поэтому он должен быть четко организован с целью:

- своевременного и полного отражения всех расходов на приобретение, разработку, строительство или реконструкцию основных средств и нематериальных активов;

- правильного расчета величины инвестиций;

- контроля за соблюдением сроков проведения строительно-монтажных, ремонтных и других видов работ;

- контроля за целевым использованием средств и финансовой дисциплиной;

- общего контроля соблюдения действующего законодательства.

Виды вложений во внеоборотные активы

Классификация затрат напрямую связана со структурой самих капитальных фондов:

- Расходы на покупку основных средств: зданий, земельных участков, оборудования, транспорта и т. д.

- Расходы на строительство и ремонт.

- Покупка и выращивание промышленного скота.

- Инвестиции в нематериальные активы.

Источниками инвестирования могут быть собственные средства предприятия или заемные источники. При этом важно понимать, что использование краткосрочных кредитов в этом случае нецелесообразно, поскольку инвестиции в капитальные фонды имеют длительные сроки обращения, и быстро продать их практически невозможно.

Бухгалтерский учет, проводки и анализ

Инвестиции принимаются к учету по фактически понесенным расходам. В балансе для этого предназначен счет 08 «Вложения во внеоборотные активы». Каждое предприятие открывает к нему субсчета в зависимости от специфики своей деятельности. Например, сельскохозяйственному предприятию обязательно нужно иметь субсчет «Приобретение взрослых животных». А металлургическому заводу он совершенно не нужен. Вместо него он откроет субсчет «Приобретение объектов основных средств», по которому учитываются капитальные затраты на покупку станков и оборудования.

Помимо агрегированного, предприятие должно вести аналитический учет капитальных затрат в разрезе каждого отдельного объекта и вида инвестиций. Например, при проведении строительства будут отдельно отражаться расходы на строительно-монтажные, отделочные, сантехнические, электромонтажные и прочие работы.

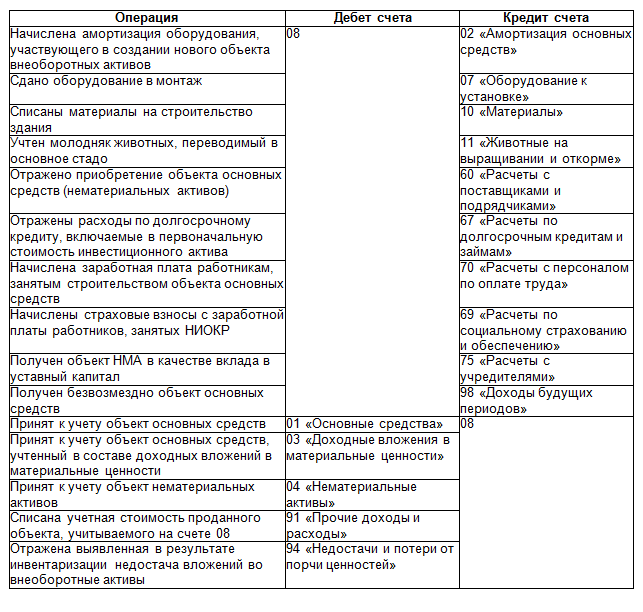

Все понесенные расходы отражаются по дебету счета, увеличивая его остаток. Выбор корреспондирующих счетов зависит от вида понесенных расходов. Когда объект основных средств или нематериальных активов готов к продуктивной работе, его вводят в эксплуатацию. В таблице кратко приведены основные проводки по учету капитальных затрат, а также по вводу их в эксплуатацию.

Если на балансе компании есть дебетовое сальдо по счету 08, это значит, что у нее есть незавершенные капиталовложения. Эти инвестиции не доходные и не способны генерировать прибыль до момента ввода соответствующего объекта в эксплуатацию.

Если остаток по счету 08 большой, значит предприятие находится в серьезном инвестиционном процессе. Например, строительство нового здания, открытие новых производственных линий. В этом случае очень важен строгий контроль соблюдения сроков, смет, требований законодательства. Руководство компании должно четко представлять себе, когда именно объекты основных фондов могут быть введены в эксплуатацию и начать приносить прибыль.

Источник