- Инвестиционные риски

- Виды инвестиционный рисков.

- Рыночный риск

- Как снизить рыночный риск?

- Какие риски инвестирования у физических лиц — полное описание

- 1. Что такое инвестиционные риски простыми словами

- 2. Классификация инвестиционных рисков

- 3. Какие риски владения акциями

- 4. Какие риски владения облигаций

- 5. Риски инвестирования

- 5.1. Брокеры без лицензии

- 5.2. Торговля ненастоящими активами

- 5.3. Доверительное управление

- 6. Как снизить инвестиционные риски

Инвестиционные риски

Автор: Алексей Мартынов · Опубликовано 12.12.2014 · Обновлено 16.08.2015

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

Инвестиционный риск — это вероятность полной или частичной потери своих вложений или не получения ожидаемого дохода (прибыли). Любое вложение денег — рискованное. Более того, не вложенные деньги так же подвержены риску — риску обесценивания из-за инфляции. Даже ваши деньги в кармане подвержены риску, потому что могут быть потеряны или украдены карманником. Таким образом деньги и вложения денег всегда подвержены риску.

К инвестиционному риску можно относиться по-разному. Есть две крайности. Одни инвесторы боятся риска, как огня. Одна мысль о возможности потерять хотя бы один рубль приводит их в ужас. Такие инвесторы стараются вкладывать деньги только в самые надежные и безрисковые активы (хотя таких на самом деле в природе не существует). Обычно они и слышать не хотят про фондовый рынок и хранят деньги либо «под матрасом», либо на депозите в Сбербанке. Другие наоборот — сильно рискуют или вообще не задумываются о риске, ориентируясь только на высокий доход. Они вкладывают свои деньги в Форекс, ПАММ, HYIP и даже в финансовые пирамиды, надеясь вовремя выскочить (хотя последние скорее всего попросту финансово безграмотны).

Первые инвесторы теряют возможность получить высокий доход, вторые имеют возможность потерять все вложения.

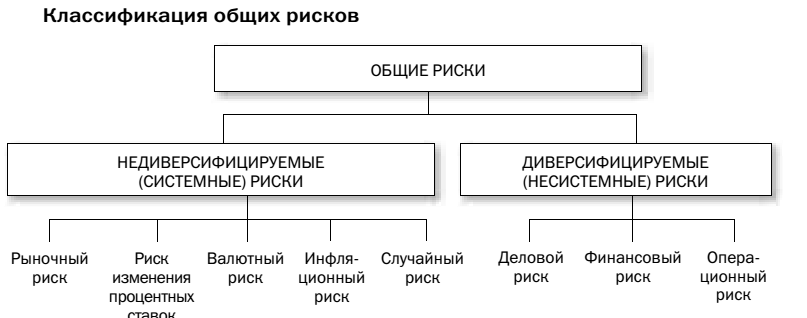

Виды инвестиционный рисков.

Инвестиционные риски можно разделить на два вида: системные и несистемные.

Несистемные (диверсифицируемые) риски — это риски, присущие определенной компании или отрасли. К таким рискам относятся деловой риск, финансовый (кредитный) риск, операционный риск.

Деловые риски — риски, связанные с некачественным управлением компанией и ошибками руководства. Плохое качество управления может привести к падению продаж и прибыли, что в свою очередь может вызвать продажи ценных бумаг и падение их рыночной цены. В особых случаях крайне некомпетентные действия менеджмента могут привести к банкротству компании и полному обесцениванию ее ценных бумаг.

Кредитный (финансовый) риск связан с неспособностью выполнять свои финансовые обязательства — выплачивать кредиты, купоны по облигациям, долги поставщикам. Чем больше долговая нагрузка, тем больше кредитный риск. Неспособность компании обслуживать свой долг приводит к дефолту, а далее может привести и к банкротству компании. Для оценки кредитоспособности компании можно пользоваться кредитными рейтингами рейтинговых агентств (Fitch, Moody’s, S&P) или проводить анализ самому на основе бухгалтерской отчетности.

Операционный риск — это риск, связанный с операциями с активами. Инвестор покупает активы обычно через посредника — брокера, управляющую компанию, банк. Ошибки брокера, мошенничество управляющих компаний, банкротство банков — это операционные риски.

Снизить системные риски можно с помощью диверсификации — покупки не связанных друг с другом активов, например, акций разных компаний. Если ваш портфель состоит из одной акции, то ее падение на 50% приведет к падению портфеля на 50%. Если ваш портфель состоит из 10 акций, то падение одной акции на 50% вызовет всего лишь 5% снижение стоимости портфеля. Диверсифицировать портфель можно различными способами:

- по классам активов: акции, облигации, золото, деньги, недвижимость

- по валютам: долларовые активы, активы в евро, рублевые активы, активы в швейцарских франках и так далее

- по странам: американские активы, европейские активы, японские активы, австралийские, российские, китайские и т.д.

- по капитализации: акции крупнейших компаний (голубые фишки), акции средней капитализации, акции малой капитализации

- по секторам: акции нефтяных компаний, акции электроэнергетики, акции машиностроения, облигации государственные, муниципальные облигации, корпоративные

Системные (недиверсифицируемые) риски — это те риски, которые обусловлены факторами, влияющими на весь рынок в целом, на все ценные бумаги. К таким рискам относится валютный риск, рыночный риск, риск процентных ставок, инфляционный риск, случайный риск.

Инфляционный риск — это риск снижения покупательной способности. Риск того, что рост потребительских цен приведет к снижению реальных доходов от инвестиций. Если цены растут, то со временем на 100 рублей уже нельзя будет купить столько же товаров, как и прежде. Если рост инфляции опережает доходность инвестиций, в реальном выражении инвесторы терпят убытки, а покупательная способность их капитала снижается. Наиболее всего этому риску подвержены инвестиции с фиксированным доходом (депозиты, облигации, сертификаты) и инвестиции без дохода, то есть деньги на вкладах «до востребования» и наличные «под матрасом». Лучше всего от такого риска защищены акции и недвижимость, так как растут вместе с инфляцией.

Валютный риск заключается в изменении курса рубля к иностранной валюте. Если рубль укрепляется это снижает доходность инвестиций в иностранные акции. С другой стороны, ослабление рубля наоборот увеличивает доходность инвестиций в зарубежные активы. Кроме того, при слабом рубле российские активы становятся для иностранных инвесторов дешевле, а значит и привлекательнее.

Падение рубля вызывает рост цен на импортные товары, что вызывает в свою очередь рост потребительских цен — рост инфляции. Для снижения темпов роста инфляции Центральный банк начинает повышать ставки, так возникает процентный риск.

Процентный риск заключается в изменении процентных ставок, которые влияют на рыночную стоимость и доходность инвестиций. В России в качестве основной процентной ставки выступает ключевая ставка ЦБ — процентная ставка под которую Центральный банк выдает кредиты другим банкам. Ключевая процентная ставка в России с сентября 2013 года по ноябрь 2014 выросла с 5,5% до 9,5%.

Наибольшее влияние изменение процентной ставки влияет на инструменты с фиксированной доходностью — депозиты, облигации. Рост процентной ставки вызывает повышение процентных ставок на рынке — начинают расти проценты по депозитам и доходность по выпускаемым облигациям. При этом цены на уже выпущенные облигации падают, чтобы их доходности соответствовали текущим доходностям на рынке. Риск владельцев банковских вкладов в том, что они получают проценты по старым процентным ставкам, то есть получают доход ниже, чем те, кто открывает вклады сейчас.

Процентные ставки так же влияют и на рынок акций. Повышение процентной ставки означает удорожание кредитов для предприятий, что вызывает опасение за рост прибыли и устойчивость бизнеса, поэтому некоторые инвесторы при повышении процентных ставок продают акции и переходят в облигации, по которым выросли доходности. Понижение процентных ставок вызывает обратный эффект — продажу облигаций и перевод денег в акции.

Риск ликвидности означает, что инвестор не сможет быстро и без потерь продать актив и получить наличные. Активы различаются по степени ликвидности — высоколиквидные активы продать всегда легко, на них всегда есть много покупателей. Низколиквидные продать сложнее, так как покупателей может быть мало или вообще не быть. Ликвидность ценных бумаг проще всего оценить по объему торгов — чем больше объем, тем более ликвидна бумага. Объем торгов можно посмотреть на сайте РБК, Московской биржи или Финама. Одни из самых ликвидных акций — «голубые фишки»- Газпром, Сбербанк, Лукойл, Магнит, ВТБ, Норникель. В качестве примера низколиквидных акций можно привести акции третьего эшелона — ВХЗ, МГТС, ЦМТ. Низкая ликвидность ценных бумаг еще означает большие спреды — большую разность между ценой покупки и ценой продажи. Поэтому если вам придется срочно продавать низколиквидную бумагу вы рискуете потерять в цене, так как, чтобы быстрее ее продать вам потребуется выставить низкую цену продажи. Еще один пример низколиквидного актива — недвижимость, так как поиск покупателя и оформление документов обычно занимает несколько дней, а то и недели.

Случайные риски — это риски, связанные с непредсказуемыми событиями, например, крупные техногенные катастрофы, изменение правового регулирования, политические перевороты, революции, военные конфликты.

Рыночный риск

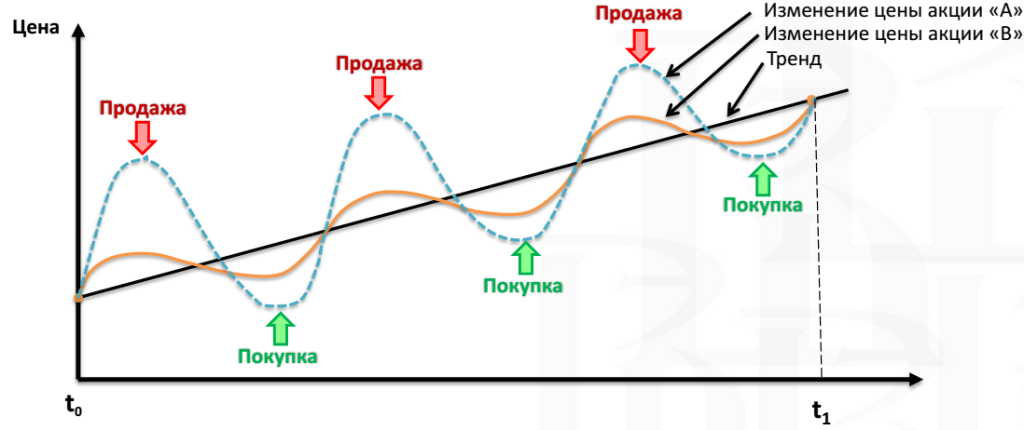

Рыночный риск играет особую роль в стратегии распределения активов. Под рыночным риском подразумевают риск снижения стоимости актива. Для оценки рыночного риска используют волатильность, то есть степень колебаний рыночной стоимости актива. Чем больше диапазон колебаний стоимости, тем рискованнее актив. Например, акция, цена которой за год колебалась от -5% до +5% менее рискованная, чем акция, цена которой колебалась от -10% до +10%.

Волатильность математически рассчитывается по формуле стандартного (среднеквадратичного) отклонения. Стандартное отклонение показывает насколько широко значения стоимости актива разбросаны относительно его средней цены.

Низкое значение стандартного отклонения говорит о том, что цены актива близки к средней цене и диапазон колебаний небольшой. Такой актив низковолатильный, значит его риск невысокий. Высокое значение стандартного отклонения, наоборот, означает, что цены актива сильно отклоняются от средней цены, а значит этот актив высоковолатильный и имеет высокий риск.

Как снизить рыночный риск?

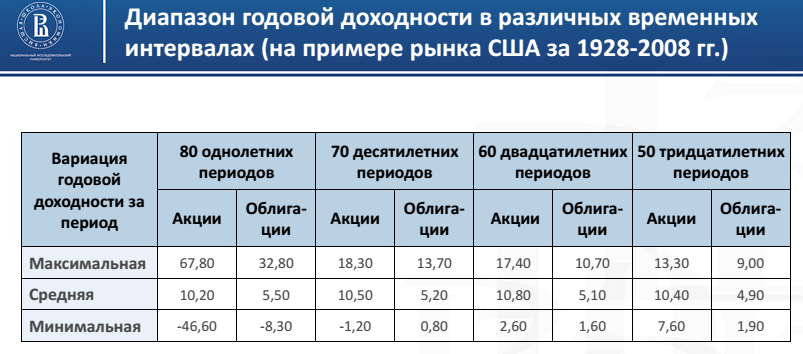

Посмотрим на историческую доходность американских акций и облигаций.

Данная таблица показывает доходность американских акций и облигаций за периоды, равные одному году, 5 лет, 10, 20, 30 лет.

Разброс годовой доходности акций на однолетнем периоде очень большой — от +67,8% до — 46,6%. Разброс доходности по облигациям меньше — от +32,8% до -8,3%. То есть риск получить убыток на коротких (1-3 года) отрезках инвестирования по акциям выше, чем по облигациям.

Теперь посмотрим на разброс доходности по акциям на 20-летнем периоде. Он гораздо меньше от +17,4% до 2,6%, то есть ни один 20-летний период по акциям не был убыточным. Так же обратите внимание на то, что на всех периодах средняя доходность акций была выше средней доходности по облигациям.

Таким образом, на коротких отрезках инвестирования более предпочтительным будет вложение денег в облигации или депозиты, а в долгосрочном периоде, особенно с учетом инфляции, гораздо выгоднее инвестировать в акции. Чем больше срок ваших инвестиций, тем большую долю в портфеле должны занимать акции. Акциями нужно владеть долго. Чем больше срок инвестирования, тем ниже вероятность получение убытка.

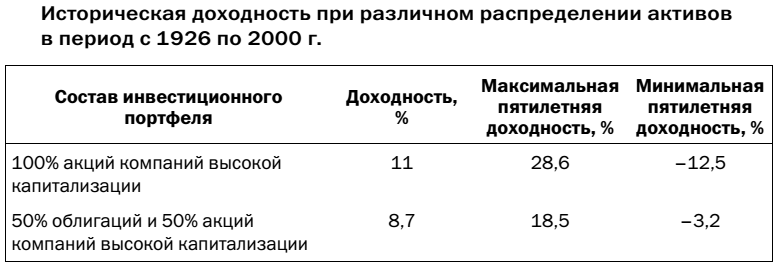

Другой способ снижения рыночного риска — грамотное распределение активов в портфеле. Например, портфель, состоящий из 50% акций и 50% облигаций имел меньшую доходность по сравнению с акциями, но риск при этом значительно снизился. Из всех пятилетних сроков инвестирования портфель 50/50 максимально просел лишь на 3,2%, в то время как портфель, состоящий полностью из акций, на 12,5%.  Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Более того, грамотное распределение активов может не только снизить риск, но и может увеличить доходность портфеля.

Для инвестора самый большой риск — это риск потери капитала. Не только в номинальном выражении, но и в реальном, то есть в смысле потери покупательной способности капитала и дохода, который он приносит. Инфляция ежегодно уменьшает покупательную способность капитала, если он не растет. Поэтому самый главный риск для инвестора и его постоянная головная боль — это инфляция.

Другой не менее важный риск инвестора — это риск сделать ошибку, принять неверное решение.

Как снизить эти риски? Инфляционный риск можно снизить инвестируя в активы, которые обгоняют инфляцию. Риск сделать ошибку можно снизить постоянно совершенствуя свои инвестиционные навыки и знания. Чем больше вы знаете о конкретном инвестиционном инструменте, чем больше ваша компетентность в той или иной области инвестиций, тем меньше ваш риск.

Помимо вероятности самого риска необходимо оценивать еще и размер возможных потерь. Инвестор должен стремиться не брать на себя риск и избегать его. Лучше не потерять деньги, чем недополучить доход.

И каждый инвестор должен помнить о том, что на фондовом рынке риски получить убытки не отделимы от возможности получить прибыль.

Источник

Какие риски инвестирования у физических лиц — полное описание

У начинающих инвесторов часто возникают вопросы по рискам и доходности ценных бумаг. Инвестиции действительно несут риски. В этой статье мы поговорим про все возможные варианты инвестиционных рисков, которые стоит учитывать каждому.

1. Что такое инвестиционные риски простыми словами

Любая инвестиция имеет риски. Даже простое хранение денег дома имеют риск обесцениться из-за разгона инфляции. Например, в истории случались периоды с гиперинфляцией у отдельно взятых стран. Население теряло все свои накопления.

У каждого инвестора своя психология отношения к инвестиционным рискам. Кто-то не может терпеть никакого риска, кто-то готов рисковать почти всем.

Большинство рядовых граждан по старинке хранят деньги на банковских вкладах. Этот способ не позволяют реально накапливать деньги, поскольку не перекрывает реальную инфляцию. Фактически, такая инвестиция уменьшает покупательную способность.

Ценные бумаги можно разделить на две категории:

2. Классификация инвестиционных рисков

Принято разделять риски инвесторов на следующие категории:

- Системные риски:

- Политические/Страновые (войны, изменения в стране);

- Инфляционные (высокая инфляция);

- Валютные (сильное изменение курса национальной валюты);

- Изменения ставки рефинансирования (имеется в виду сильные и незапланированные изменения);

- Форс-мажоры (катастрофы, природные явления, эпидемии);

- Несистемные риски:

- Кредитные (невыполнение кредитных обязательств);

- Деловые (ошибки в выборе вектора развития);

- Отраслевые (проблемы конкретно в секторах);

Выделяют ещё следующие инвестиционные риски:

1 Капитальные. Общий риск инвестирования в ценные бумаги. Вопрос встаёт в том, стоит ли вообще вкладываться в текущий момент по текущим ценам или стоит подождать.

2 Риск ликвидности. Из-за нехватки заявок на рынке есть возможность потери на комиссии, а, точнее, на спреде: разнице между аском и бидом. Поэтому важно покупать ликвидные активы. А если приобретать неликвидные, то только на долгосрок.

3 Селективный. Ошибки при отборе ценных бумаг. Это уже подвластно каждому инвестору.

4 Временной. Фундаментальный анализ показывает, что можно покупать, но было выбрано не самое удачное время для входа.

5 Экономический кризис. Глобальные спады в экономике случаются регулярно и будут случаться в будущем. При общем снижении экономик заработать можно лишь при торговле в шорт. Однако для инвестиционных портфелей такой подход практикуется только у активных трейдеров, но не у инвесторов.

6 Операционные. Связаны с нарушение деятельности финансовых компаний: банков, брокеров. Например, если сделки не выходят на рынок или данные о покупке не поступают в депозитарий.

7 Риски связанные с эпидемиями и локдаунами в экономиках по всему миру. В 2020 г. события начали развиваться крайне стремительно с февраля. Никто не ожидал, что буквально за 1 месяц фондовые рынки упадут на 30-50%.

3. Какие риски владения акциями

Акции являются долевыми ценными бумагами. Владельцы являются совладельцами бизнеса. Поскольку ситуация в мире всегда изменяется, то и владельцы компаний несут риски в рамках своих долей.

Главным риском акция является падение биржевых котировок. Это потенциальный риски для каждого акционера.

Могут ли акции упасть в ноль? Да, могут. Но это не происходит за один день. У компании должны быть огромнейшие проблемы, которые доводят бизнес до краха. Причём такая ситуация может длиться несколько месяцев, а то и лет.

Крупные компании редко терпят крах, поскольку имеют диверсифицированные бизнесы, как по клиентам, так и по различной продукции. Если один сектор испытывает сложности, то за счёт других бизнес остаётся на плаву.

Маленькие компании могут быстрее расти в цене, но имеют большие риски. Потеря одного клиента, поставщика или прочие обстоятельства могут резко перечеркнуть весомую часть выручки.

Высокие доходы прошлых лет не гарантируют будущего. Скорее даже наоборот, чем сильнее росли акции в предыдущие годы, тем меньше шансов, что столь бурный рост продолжиться в последующие годы. Есть принцип возвращения к среднему, то есть если цена сильно отклонилась от среднего темпа роста в 7-12%, то через какое-то время она возвращается в норму.

Почему растут акции? На это есть две глобальные причины:

- Акции растут в среднем как ВВП. Показатель ВВП же зависит от множества факторов. Например, прирост населения, желание трудится, глобальная экономическая ситуация и прочее;

- Акции растут из-за инфляции;

Если темпы роста акции превышают ВВП, то инвесторы закладывают в бизнес слишком много оптимизма, который может привести к обвалу или сильной коррекции.

Помимо этих двух факторов на стоимость акции оказывает влияние и ожидаемая доходность. Она должна превышать ключевую ставку ЦБ.

Рассмотрим пример. Ключевая ставка 10%, прогнозируемая доходность акций 15%. Если ключевую ставку понизят до 8%, то теперь требования к доходности по акциям снижаются и они становятся более привлекательными, чем хранение денег в облигациях. Их биржевые котировки начинают расти, тем самым снижая их ожидаемую доходность.

В целом, владельцы акций зарабатывают чаще, чем теряют. История фондового рынка говорит, что инвестиции в акции принесли больше всего денег. Никакой другой финансовый инструмент не давал подобную прибыль.

Стоит помнить, что акций на рынке представлено тысячи. Опытные инвесторы умеют отбирать те, что имеют потенциал для роста и не несут слишком больших рисков. Новичкам следует начинать с покупок голубых фишек.

Помните: чем выше биржевые котировки, тем меньше ожидаемая доходность, при этом риски выше.

4. Какие риски владения облигаций

Облигация — это долговая ценная бумага, имеющая дату погашению. Держатели получают вознаграждение в виде купонного дохода. Этот процент заранее известен, поэтому инвесторы могут рассчитать свою прибыль при условии, что будет держать облигацию до погашения.

Облигации имеют цену на бирже. Их можно также продавать и покупать, как и акции. В периоды сильных падений они также снижаются в цене, но не так сильно. Особенно волатильны долгосрочные выпуски со сроком погашения от 10 лет. Краткосрочные выпуски до 3 лет обычно мало подвержены рыночным колебаниям.

Доходность облигаций ограничена, но и инвестиционный риск по ним существенно меньше.

В случае банкротства эмитента кредиторы (владельцы облигаций) стоят первыми в очереди на получении денег от продажи активов. Они более защищены, чем акционеры.

Какие инвестиционные риски у держателей облигаций:

- Банкротство компании. Это самый негативный сценарий для кредиторов. Инвесторам лучше не держать долговые ценные бумаги проблемных компаний. Это обезопасит от лишней нервотрепки в дальнейшем;

- Дефолт. Неспособность эмитента выплатить проценты или номинал;

- Дефолт по облигациям;

По статистике 2% всех выпусков с высокой доходностью (превышающей ключевую ставку в 3-5 раз) будут испытывать проблемы на протяжении 10 лет. Т.е. шансы купить плохую облигацию с высоким доходом минимальны.

Начинающим стоит избегать субординированных облигаций. Они могут выпускаться только банками. Их главный риск в том, что они ничем не обеспечены. В случае каких-то сложностей, банкам разрешено списать их. Т.е. по сути объявить дефолт без каких-либо компенсаций.

Облигации являются самыми надёжными ценными бумагами, особенно, если мы говорим про гособлигации (ОФЗ) или выпуски от крупных компаний.

5. Риски инвестирования

5.1. Брокеры без лицензии

Помимо рисков связанных с владением ценными бумагами есть ещё и технические моменты. Например, инвестиции через ненадёжных брокеров.

Благо сейчас для российского инвестора инвестиции стали прозрачнее и доступнее. Рекомендую следующие компании, которые оказывают брокерские услуги на нашем рынке с самого его зарождения (сам работаю через них):

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

У них самый низкие комиссии за торговый оборот. Бесплатно пополнение и снятие. Они предоставляют доступ к полному ассортименту финансовых активов торгуемых на фондовой бирже.

5.2. Торговля ненастоящими активами

Начинающие ошибочно полагают, что торговля бинарными опционами — это тоже инвестиция, но это далеко не так.

В интернете наверняка каждый уже слышал про бинарные опционы не раз. Особенно часто встречается реклама в социальных сетях, что какой-то парень сделал на бинарных опционах десятки миллионов. Но это всё наглая ложь.

Среди трейдеров нету ни одного кто зарабатывал на этом инструменте. Такую суровую статистику легко объяснить очень большими комиссиями брокеров. При этом новички ведутся, даже не подумав о простой математике: выигрываете 60-70% от ставки, а проигрываете 100%. Даже если выигрывать 2 раза и 1 проиграть, то трейдер останется в нулях. И как можно, что-то заработать на таком рынке? Любая ставка это 50/50. Плюс ещё надо заложить глюки брокеров, которые округляют микро цифры и колебания в свою пользу.

На фондовом рынке есть раздел с настоящими опционами Put и Call. Специалисты хеджируют через них риски. Трейдерам же этот инструмент может позволить заработать хорошие деньги при небольших рисках. Но этим инструментом нужно уметь пользоваться.

5.3. Доверительное управление

Когда инвестор передает деньги под чье-то управление, то это превращается в инвестицию с высокими рисками. Как показывает история: активное управление инвестиционным портфелем проигрывает простой стратегии копирования фондового индекса. По сути, инвестор рискует и ещё не дополучает прибыль.

Для рядовых инвесторов самым простым способом копировать индекс будут ETF фонды. Подробно про пассивное индексное инвестирование можно прочитать в статьях:

В эту же категорию можно отнести финансовые пирамиды и скам-проекты. Инвесторам обещают заоблачные доходности в сотни процентов годовых за счёт трейдинга каких-то гуру, уникальных продуктов и прочее. Однако в этой истории единственный кто действительно зарабатывает это финансовая компания, клиенты почему-то лишь теряют.

6. Как снизить инвестиционные риски

Первое, что можно сделать это начать повышать свою финансовую грамотность. При этом знать надо не так уж и много, чтобы просто вложиться в хорошие компании.

Чаще всего всё происходит наоборот: сначала инвестор влазить в какие-то компании, потом они падают и он начинает разбираться, что он купил. При этом даже если ему повезет и компания вырастет, то из-за жадности он, скорее всего, не продаст или продаст, чтобы купить другую. В этой карусели покупок когда-то наступит момент, когда он будет держателем плохого актива.

Получить какие-то базовые знания про инвестиции можно бесплатно через youtube каналы. Также можно читать литературу. Но это уже для тех, кто хочет конкретно погрузиться в тему. В книгах очень много полезной информации, чтобы её освоить понадобятся годы.

Главная идея диверсификации рисков: не вкладывать весь свой капитал в ценные бумаги одной компании. Для того, чтобы снизить инвестиционный риск следует покупать разные классы активов из разных секторов экономики.

Облигации являеются менее рискованными ценными бумагами. Начинающем лучше начинать с инвестирования в них. Далее уже смотреть за акциями.

4. Не используйте большие кредитные плечи

Маржинальная торговля — это крайне рискованная затея. Использовать их следует только краткосрочно и уже более опытным инвесторам. Новичкам стоит торговать только на свои деньги.

Источник