Инвестиции: понятие, виды, источники финансирования.

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта.

Существует три вида инвестиций:

Финансовые (портфельные) инвестиции – это приобретение ценных бумаг, акций, облигаций, вложение денег на депозитные счета в банках под проценты. При осуществлении финансовых инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды, т.е. доход на ценные бумаги.

Реальные инвестиции, т.е. вложение денег в реальные активы. Реальные активы – это непосредственно средства производства и предметы потребления. Реальные инвестиции – это вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал (ОПФ и необходимые для их функционирования ОС).

Интеллектуальные инвестиции – это вложение капитала в производство путем покупки патентов, лицензий, оплаты НИОКР, это финансирование подготовки и переподготовки персонала.

В зависимости от периода инвестирования инвестиции могут быть долгосрочными и краткосрочными. Долгосрочные инвестиции – это вложение в создание и воспроизводство основных фондов и нематериальные активы. Краткосрочные инвестиции – это вложение в основные средства, т.е. вложение в товарно-материальные запасы и ценные бумаги.

По формам собственности инвестиции бывают совместными, иностранными, государственными и частными.

По региональному признаку инвестиции делятся на инвестиции за рубежом и инвестиции внутри страны.

По характеру участия различают прямые и непрямые инвестиции. Прямые инвестиции – это прямое вложение средств в материальные объекты. Непрямые инвестиции предполагают наличие посредника.

Инвестиционные решения – это решения, влекущие за собой значительные расходы и изменения активов предприятия. Не зависимо от того, какие активы приобретаются, конечный результат будет зависеть от правильного решения о инвестициях. Инвестиции не могут рассматриваться в полной изоляции от деятельности предприятия в целом. В то же время результативность инвестиций зависит от процессов, происходящих во внешней среде, т.е. принимая инвестиционное решение, необходимо выполнить анализ внешней и внутренней среды предприятия.

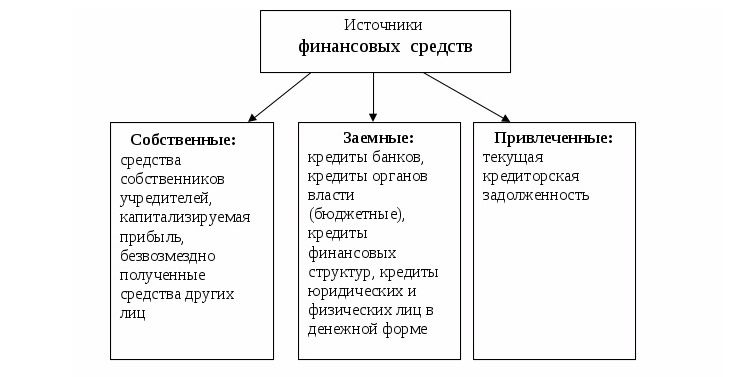

Источники финансирования капитальных вложений определены в постановление производства РФ от 21 марта 1994 года (№22) в соответствии с этим постановлением капитальные вложения предприятий могут финансироваться за счет:

1. Собственных финансовых ресурсов и внутри хозяйственных резервов инвесторов. За счет прибыли; амортизация отчислений; денежные накопления и сбережения граждан и юридических лиц и средства выплачиваемые органами страхования виде возмещения потерь от аварий и стихийных бедствий.

2. Заемные финансовые средства — банковские и бюджетные кредиты, а также облигации и займы.

3. За счет привлечения финансовых средств инвестора. Это средства получаемые от продажи акций паевых взносов членов трудовых коллективов граждан и юридических лиц.

4. Финансовые средства централизуемые объединением предприятий в установленном порядке.

5. Средства внебюджетных фондов.

6. Средства федерального бюджета представленные безвозмездной и возвратной основе и средства бюджета субъектов РФ.

7. Средства иностранных инвесторов.

1. Прибыль и амортизационные отчисления – источники воспроизводства основных фондов предприятия.

Самыми надежными являются собственные источники финансирования инвестиций. Основными собственными источниками являются чистая прибыль и амортизационные отчисления.

1. Балансовая прибыль на предприятии складывается из прибыли получаемой от реализации продукции, работ и услуг, прибыли от продажи имущества предприятия, прибыли получаемой от внереализованной операции.

2. Налогооблагаемая прибыль рассчитывается из балансовой или валовой прибыли, вычитает все виды прибыли, которые облагаются налоговой ставкой отличной от ставки на прибыль.

3. Чистая прибыль = налогооблагаемая прибыль – налог на прибыль.

Амортизация – это процесс переноса стоимости основных фондов на стоимость выпускаемой продукции в течении срока их полезного использования.

Преимущество амортизационных отчислений как источника инвестиций по сравнению с другими заключается в том, что при любом финансовой положении предприятия этот источник имеет место и всегда остается в расположении предприятия.

Под заемными финансовыми средствами понимается денежные ресурсы получаемые на определенный срок и подлежащие возврату с уплатой %. Заемные средства включают средства получаемы е от выпуска облигаций других долговых обязательств, а также кредиты банков и государства.

Заемные средства получают в основном следующими способами:

- Привлечение капитала через рынок ценных бумаг.

- рынок кредитных ресурсов и государственного финансирования.

Привлечение капитала осуществляется в результате эмиссии и размещения ценных бумаг.

Средства от эмиссии акций являются одним из наиболее использованным источником для финансирования инвестиций.

Эмиссия активно используется акционерными обществами для привлечения акционерного капитала. Основными преимуществами эмиссии акций как способа мобилизации финансовых ресурсов является меньшая степень риска по сравнению с использованием заемных средств.

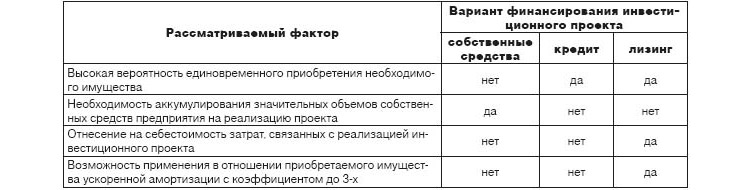

Один из способов получения заемных средств на капитальные вложения является лизинг.

Существует еще инвестиционный налоговый кредит в соответствии с налоговым кодексом РФ. Предприятие для финансирования инновационной деятельности могут использовать инновационный налоговый кредит, который представляет собой отсрочку уплаты налога.

Этот кредит предоставляется на условиях возвратности и платности, срок его предоставления от 1 до 5 лет.

Проценты за пользования инвестиционным налоговым кредитом устанавливаются по ставки не менее 50% и не более 75% ставки рефинансирования Центрального банка РФ.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам.

Инвестиционный налоговый кредит предоставляется предприятию налогоплательщику на следующие виды деятельности:

- на проведение НИОКР или технического перевооружения собственного права, в том числе направленное на создания рабочего места для инвалидов или защиту окружающий среды от загрязнения промышленных отходов.

- осуществление организации внедренческой или инновационной деятельности, в том числе создания новых или совершенствующих применений технологий, создания новых видов сырья и материалов.

- выполнение предприятием или организацией особого важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населения.

5. Внебюджетные средства

К внебюджетным средствам относятся собственные средства предприятия и организаций, заемные средства, привлеченные средства, средства внебюджетных фондов индивидуальных застройщиков и иностранных инвестиций.

6. Бюджетное ассигнование

Бюджетное ассигнование осуществляется в процессе выполнения государством своих функций (экономических, экологических, социальных, правоохранительных). По средствам капитальных вложений государство может влиять на структурную перестройку экономики.

Получатели бюджетных ассигнований могут быть предприятия находящихся в государственной собственности, а также юридические лица, участвующие в реализации государственных программ.

Принципы присущие бюджетному финансированию:

- получение максимального и экономического или социального эффекта при минимуме затрат.

- целевой характер использования бюджетных ресурсов.

- предоставления бюджетных средств подрядной организации по мере выполнения плана и с учетом использования ранее выделенных ассигнований.

Бюджетное финансирование может носить безвозмездный и возвратных характер.

Возвратное финансирование как правило ориентируется на коммерческий эффект от осуществления инновационного проекта.

Безвозмездное финансирование осуществляется при включение данного объекта строительства перечень строек и объектов для федеральных государственных служб.

Поможем написать любую работу на аналогичную тему

Инвестиции: понятие, виды, источники финансирования.

Инвестиции: понятие, виды, источники финансирования.

Инвестиции: понятие, виды, источники финансирования.

Источник

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

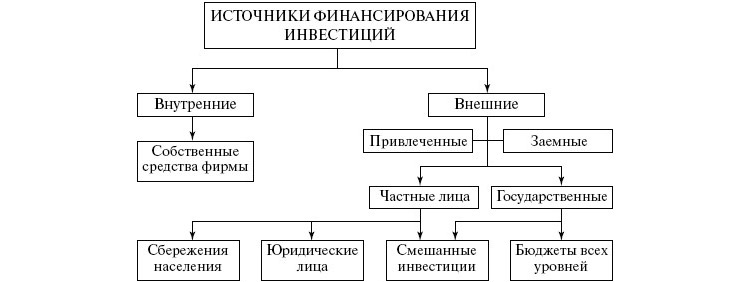

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

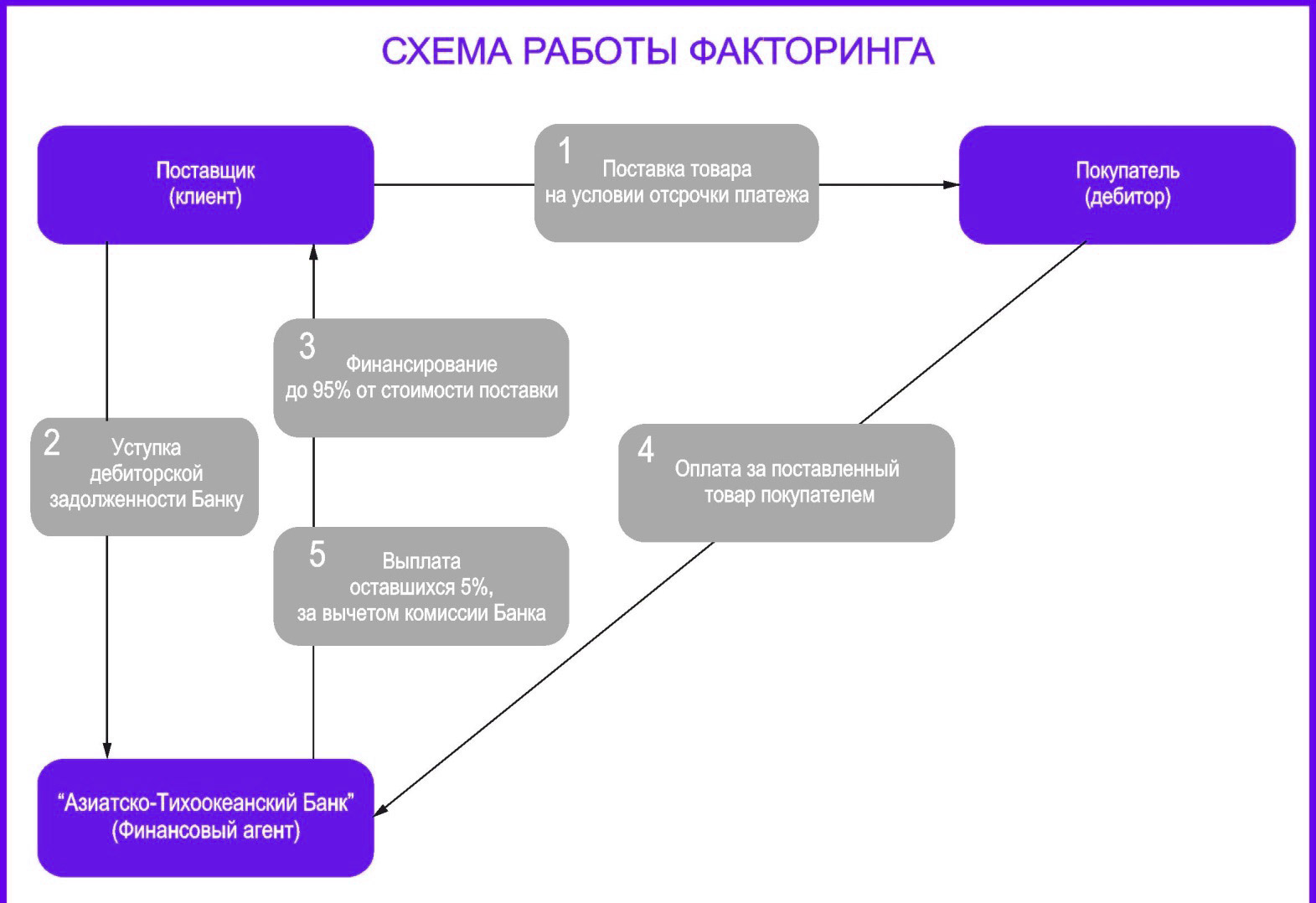

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник