- Депозитный и сберегательный сертификат: чем они различаются?

- Различия сберегательного и депозитного сертификата

- Кому доступен выпуск сертификатов?

- Обязательные реквизиты бланка сертификата

- Что можно сделать с сертификатом на предъявителя?

- Статистика обращения сберегательных сертификатов

- С 1 июня 2018 года

- Сбербанк: 6,1%, по вкладам около 4,5% годовых

- Ак Барс: 7,5%, по срочным вкладам 6% годовых

- УБРР: 7,25%, тогда как по вкладам до 5,25% годовых

- Выводы

- Сберегательный сертификат: условия получения и процент прибыли

- Сберегательный сертификат от Сбербанка

- Депозитный и сберегательный сертификат: в чём разница

- Какие банки выпускают сберегательные сертификаты

- Газпромбанк

- Уральский Банк реконструкции и развития

- Транскапиталбанк

- Петрокоммерц банк

- Порядок начисления процентов

- Новые правила выдачи сертификатов

- Главные условия выдачи сертификатов

Депозитный и сберегательный сертификат: чем они различаются?

Обобщив определение, предоставленное в Гражданском кодексе РФ, можно сделать вывод, что депозитный и сберегательный сертификаты это по сути привычные нам банковские вклады: физическое или юридическое лицо отдает деньги в банк, а взамен получает бумажку (договор) с указанной суммой вклада и процентами, которые сможет получить. Однако раз этот инструмент существует параллельно с банковским депозитом, то очевидно имеет свои особенности, о которых мы и поговорим.

Различия сберегательного и депозитного сертификата

Впервые депозитные сертификаты появились на свет лишь в начале 60-х годов 20 века. Утвердившись в Соединенных Штатах Америки, они быстро начали распространяться по всему миру и уже в 1968 году смогли пополнить список ценных бумаг банков Великобритании.

С тех пор используются самые различные вариации сертификатов, начиная с Канады, Австралии и Новой Зеландии, в которых они именуются «срочными депозитными вкладами». В США с обозначением «временные депозитные вклады» это один из важнейших сберегательных инструментов, процентные ставки по которым близки к уровню казначейских векселей. И заканчивая Англией, где эти сертификаты приравняли к облигациям.

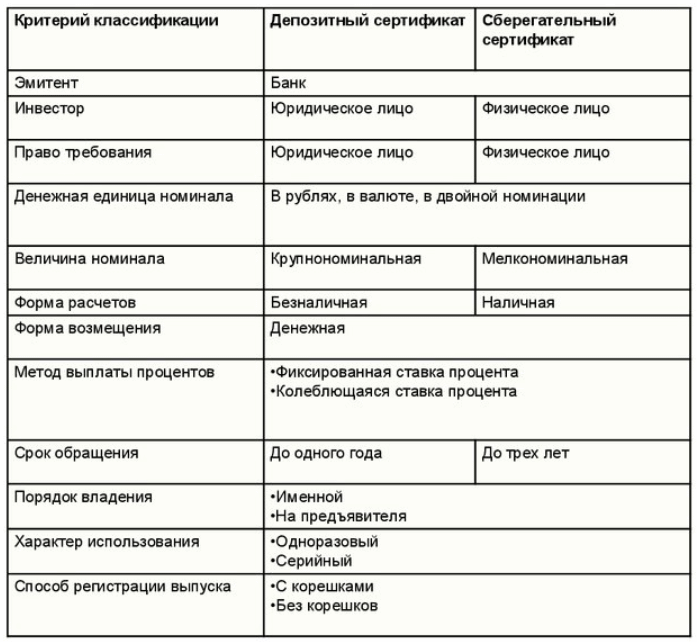

До нас они добирались достаточно долго и только в 1992 году, письмом ЦБ России, были признаны на законодательном уровне. Основные различия между депозитным и сберегательным сертификатом представлены в таблице:

Номинал депозитного сертификата обычно кратен 10 000 рублей, например 50 000 р. Но законодательно минимальной величины номинала для сертификатов нет. Таблица выше показывает два важных отличия между сертификатами:

- по типу вкладчика (физическое или юридическое лицо)

- по максимальному сроку обращения: до одного года или до трех лет.

Помимо этого важен порядок владения сертификатом:

| Именной | На предъявителя |

| Привязывается к определенному лицу | Может предъявить любое физическое лицо или ИП |

| В случае пропажи легко восстанавливается при обращении в эмиссионный банк | Если с ним что-то случится, то восстанавливать придется в судебном порядке |

| Застрахован наравне с банковскими вкладами | Не застрахован |

| Может выступать как средство для платежа |

Иначе говоря, сертификат на предъявителя можно передавать другим лицам. Следует отметить, что именной сертификат тоже может передаваться другому лицу, но это должно быть юридически оформлено как уступка права требования. Подавляющее большинство выпущенных сберегательных сертификатов было на предъявителя и если нет уточнения, то имеется в виду этот вариант. Другие особенности:

- Получателями депозитного сертификата могут являться только юридические лица, официально зарегистрированные на территории нашей страны. Но если он был выпущен на предъявителя, то предъявить его может любое лицо

- Депозитные сертификаты как правило выпускаются в рублях

- Погасить бумагу возможно в любом филиале или отделении вашего банка, тогда как при закрытии депозитного вклада может понадобиться обратиться именно в то отделение, где он был открыт

- Его можно предъявить к погашению до срока его истечения, однако в этом случае вся сумма, удостоверяемая сертификатом, будет рассматриваться как вклад до востребования с минимальной ставкой

- Если сертификат на предъявителя менял владельцев, то в отдельном поле на обороте или в дополнительном приложении к бумаге может быть сделана соответствующая заметка

- По истечении срока действия сертификата он становится бумагой до востребования. Иначе говоря, новые проценты не набегают, но оговоренные обязательства должны выплачиваться в полном объеме. Так, при вкладе 100 000 рублей и ставке 10% сроком на 3 года получается 130 000 рублей — которые можно забрать и через 3 года, и через 10 лет в любом отделении банка, который выдал сберегательный сертификат

- Ставка по сертификату может зависеть от размера внесенных средств. Чем выше сумма — тем больше ставка банка-эмитента

- Налог на прибыль должен платиться лишь при продаже сертификата третьим лицам (по договору), а также в случае превышения ставки значения (ключевая ставка ЦБ + 5 пп)

Кому доступен выпуск сертификатов?

Выпуск сертификатов доступен банкам:

- Осуществляющим непрерывную деятельность, как минимум, в течение двух лет

- С годовой финансовой отчетностью, подтвержденной проверкой аудиторов

- В течение длительного времени соблюдавшим необходимые требования и нормативы, относящиеся к их резервам

Следует отметить, что по сравнению с обычными облигациями, выпуск сертификатов является во всех отношениях менее затратным процессом по нескольким причинам:

- Банк сам определяет условия эмиссии, проходя процедуру согласования и утверждения этой бумаги в ЦБ РФ

- Для сертификатов «на предъявителя» отсутствуют обязательные страховые гарантии

- Не взимается налог на операции с ценными бумагами

Обязательные реквизиты бланка сертификата

- Название документа

- Зарегистрированная дата внесения денежных средств на ваш депозит

- Величина внесенного депозита

- Неукоснительное обязательство вашего банка вернуть средства, внесенные в качестве депозита

- Число, когда держатель сможет востребовать сумму по сертификату

- Годовая процентная ставка за использование банком вашего депозита

- Точный адрес, а также наименование эмиссионного банка

Что можно сделать с сертификатом на предъявителя?

- Его можно подарить, например молодоженам на свадьбу — это выглядит несколько эффектнее, чем деньги в конверте

- Его можно передать по наследству без составления завещания

- Его возможно использовать в качестве залога при получении кредита, с учетом набегающих по сертификату процентов

- Он подходит и для совершения коммерческих сделок, например при приобретении недвижимости

- Он не делится при разводе и не подлежит наложению ареста со стороны властей, поскольку нет явного собственника

Статистика обращения сберегательных сертификатов

Статистика данного вида сертификатов в России выглядит весьма интересно:

Как видно, с 2013 года происходит резкий всплеск интереса к инструменту. Он, конечно, все равно был не конкурент банковским депозитам, но объем выпуска составлял уже не доли процента, как раньше. При этом интерес к депозитным сертификатам не менялся, т.е. остался на минимальном уровне.

В пояснение графика стоит отметить две вещи. Во-первых, сертификаты на предъявителя не застрахованы, что вынуждало банки давать по ним более высокую ставку. Это интересно для потенциальных инвесторов, поскольку риски обязательств Сбербанка или ВТБ минимальны. Во-вторых, это было возможностью безлично передавать огромные суммы денег, что интересно для криминального бизнеса.

В чем заключался интерес самых банков? Им не нужно было делать с безличных сертификатов отчисления в АСВ, которые делаются со стандартных депозитов, а Центробанк гораздо более лоялен к процентной ставке по такому сертификату. Срок сберегательных сертификатов часто ставился 3 года, что длиннее большинства депозитов. Т.е. банк получал так называемые «длинные деньги». И поскольку есть вероятность утери сертификата, досрочного погашения (банк фактически освобождается от процентов) или обращения за деньгами значительно позднее, чем в дату востребования, банк снова получал дополнительный плюс.

С 1 июня 2018 года

С первого июня 2018 года вступили в силу поправки в ГК РФ, которые исключили возможность выпуска сертификатов на предъявителя. Теперь они могут быть только именными. По официальной версии, это было сделано в рамках борьбы с коррупцией. Причем к именным сертификатам банки интереса не проявили и многие после выхода поправок просто полностью свернули это направление.

Почему? Именные сертификаты положено страховать, а в случае утери его несложно восстановить и лишить банк выгоды. Таким образом, им остается обслуживать лишь те выпуски, которые сейчас в обращении, и по ним можно судить о разнице с депозитом:

Сбербанк: 6,1%, по вкладам около 4,5% годовых

Ак Барс: 7,5%, по срочным вкладам 6% годовых

УБРР: 7,25%, тогда как по вкладам до 5,25% годовых

Выводы

Депозитный и сберегательный сертификат это продукт, включающий свойства как банковских вкладов, так и облигаций. В последнем случае общим была возможность владения ценной бумагой разными лицами, хотя новый владелец облигации должен выплатить прежнему собственнику накопленный купонный доход. Именной сертификат очень похож на депозит и вряд ли будет востребован населением и инвесторами.

Источник

Сберегательный сертификат: условия получения и процент прибыли

Для увеличения суммы оборотных активов банки постоянно разрабатывают новые финансовые продукты, целью которых является привлечение новых клиентов. Наряду с банковскими вкладами и депозитами кредитные учреждения стали активно продвигать сберегательные сертификаты. В свою очередь, у вкладчиков появился вопрос, а что это за вклад и чем он интересен с точки зрения прибыльности.

Сберегательный сертификат является ценной бумагой, которая подтверждает сумму вклада, внесенную клиентом банка на счёт. Этот документ гарантирует выплату процентных начислений по истечении срока вклада. Такой банковский продукт пользуется спросом у населения за счёт повышенной процентной ставки и возможности передачи сертификата третьим лицам.

Однако так ли всё просто? Ответ на этот вопрос можно получить только после сопоставления положительных и отрицательных сторон данного предложения.

Сберегательный сертификат от Сбербанка

Население давно привыкло доверять Сбербанку свои сбережения несмотря на то, что ставки по депозитным вкладам часто меняются и не всегда в сторону увеличения. Сберегательный сертификат является сравнительно молодым продуктом, позволяющим не только сохранить накопления, но и приумножить их за счёт повышенной процентной ставки.

Сертификат, в отличие от депозита, может иметь статус на предъявителя. При оформлении такого документа не происходит открытия счёта на определённое физическое лицо, в связи с этим предъявить к оплате такую бумагу может любой. Эта особенность значительно увеличивает привлекательность ценной бумаги, так как в таком виде деньги можно оставить кому-нибудь в наследство или просто передать третьему лицу. Обналичить сертификат можно без доверенности в любом отделении банка не зависимо от места регистрации предъявителя. Сбербанк также предлагает своим клиентам именную ценную бумагу, но такой вариант является менее востребованным.

Сберегательный сертификат может быть оформлен на срок от трех месяцев до трех лет. Некоторые банки закладывают в пакет услуг более длительный период. По истечении указанного срока бумага предъявляется к оплате в банк. По условиям программы пролонгация сертификата не предусмотрена, поэтому вкладчику придется купить ценную бумагу заново.

Сравнительно высокая процентная ставка объясняется отчасти тем, что данный документ не участвует в государственной программе страхования вкладов населения. Это означает, что вкладчик не получит свои средства обратно, если банк лишат лицензии. Хотя в отношении Сбербанка такой вариант развития событий вряд ли возможен.

Основным показателем сберегательного сертификата является его номинал, иными словами, денежная сумма, размещенная в банке. Условия такого вклада будут следующими:

- сертификат оформляется только в рублях

- минимальная сумма вклада составляет 10 тыс. рублей

- срок действия сертификата от 3 месяцев до 3 лет

- частичное снятие и пополнение вклада не предусмотрено

- документ нельзя пролонгировать

Проценты по ценной бумаге начисляются в конце срока действия. При досрочном расторжении договора капитализация рассчитывается исходя из реального срока хранения по ставке 0,01% годовых. При необходимости сберегательный сертификат можно передать на хранение в банк. Эта услуга предоставляется бесплатно. Если документ будет утерян, то восстановить право на денежный вклад можно только через суд.

Депозитный и сберегательный сертификат: в чём разница

Выпустить депозитный или сберегательный сертификат может только банк. Порядок оформления таких документов прописан в положении ЦБ РФ «О сберегательных и депозитных сертификатах кредитных организаций». В частности, там сказано, что финансовое учреждение может заниматься выпуском таких ценных бумаг при выполнении следующих условий:

- с момента регистрации кредитного учреждения должно пройти не менее двух лет

- банк обязан регулярно предоставлять в ЦБ годовую отчётность, подтвержденную аудиторским заключением

- выполнять обязательные экономические нормативы в части резервного фонда

- строго соблюдать банковское законодательство

Сертификаты могут выпускаться разово или серийно, быть именными или на предъявителя. Разовый выпуск рассчитан на определённого клиента, такая бумага имеет свою уникальность. При массовой эмиссии бланки ценных бумаг имеют стандартные реквизиты, которые дополняются при выдаче информацией о вкладе.

Безымянный сертификат не может служить расчётно-платежным средством при покупке товара или услуг. Ценная бумага на предъявителя имеет меньший процент доходности, чем именная.

Условия выпуска и обращения сберегательного и депозитного сертификата являются практически идентичными. Однако у таких документов есть существенное отличие: депозитный сертификат выдаётся юридическим лицам, а сберегательный – физическим. Оформление депозитного варианта в части внесения денежных средств происходит в безналичном порядке, сберегательный может быть оплачен любым способом. Владельцем такой ценной бумаги может стать даже нерезидент.

Срок обращения депозитного сертификата составляет один год, в то время как сберегательный вариант может быть выдан на три года. По истечении срока действия депозитный сертификат юридического лица трансформируется во вклад до востребования.

С точки зрения доходности депозитная ценная бумага является хорошим инвестиционным инструментом. Для большей доступности банки стараются не завышать минимальную сумму вклада, благодаря чему к документу часто проявляют интерес представители малого бизнеса.

Именной депозитный сертификат можно использовать в качестве платежного средства при проведении сделки, а также оформлять его в виде залогового обязательства при получении займа. При переуступке права требования на обратной стороне документа делается соответствующая запись. Обычно такая операция проводится в банке, который выпустил сертификат.

Если говорить о преимущественных особенностях депозитного сертификата, то они будут следующими:

- высокая степень надёжности ценной бумаги (защита от подделок)

- низкий экономический риск в условиях инфляции

- гарантированный процент прибыли за счёт фиксированной ставки

- широкие возможности обращения ценной бумаги

- высокая ликвидность: возможность погашения на любом сроке действия

К минусам можно отнести невозможность дополнительной капитализации, отсутствие государственного страхования вкладов, начисление налога на прибыль.

Какие банки выпускают сберегательные сертификаты

Экономическая политика многих коммерческих банков привела к тому, что они были вынуждены отказаться от выпуска ценных бумаг. В связи с этим в банковском секторе осталось совсем немного эмитентов, продолжающих эмиссию сертификатов. Желающим разместить деньги под выгодный процент нужно обращаться в крупные кредитные организации. Рассмотрим условия оформления более подробно.

Для того чтобы получить ощутимую прибыль по вкладу, срок сертификата должен быть не менее трех лет. Минимальный срок вложения составляет 30 дней. Не менее важен и номинал. Максимальный процент в ВТБ можно получить при сумме вклада 200 тыс. рублей и выше. Начальная сумма составляет 10 тыс. рублей. Процентная ставка по ценной бумаге находится в диапазоне от 0,01 до 10%. Ее размер зависит от вышеперечисленных параметров вложения.

С помощью именного сберегательного сертификата от ВТБ можно осуществлять ряд финансовых операций:

- Погасить задолженность по кредитному обязательству. Такие действия доступны как физическим, так и юридическим лицам.

- У держателя есть возможность передать его третьим лицам.

- Деньги со вклада можно снять в любой момент.

Недостатком такого вложения можно считать отсутствие возможности рассчитаться им в безналичном порядке.

Газпромбанк

Кредитное учреждение выпускает два вида сертификатов: именной депозитный и на предъявителя. Депозитный сертификат не может служить расчётным средством, однако такой документ может быть предметом договора купли-продажи ценных бумаг. Передача права требования именного сертификата осуществляется по договору цессии путем внесения новой записи на оборотной стороне бумаги.

Выдача депозитного сертификата уполномоченному лицу производится только по доверенности и при наличии карточки с образцами подписи и оттиском печати. Погашение происходит при предъявлении оригинала и заявления уполномоченного лица. В настоящее время Газпромбанк временно приостановил выдачу депозитных сертификатов.

Уральский Банк реконструкции и развития

Банк занимается выпуском сертификатов сравнительно недавно. Для оформления ценной бумаги требуется только паспорт. Максимальный срок вклада составляет 1 год. Клиенты также могут сделать вклад на полгода. При номинале 10 тыс. рублей процентная ставка составит 6,75-7%, вклад от 100 тыс. рублей принесет владельцу прибыль в 8-8,25%, ценная бумага с номиналом 1 млн рублей будет капитализирована на 8,5-8,75%.

Оформляется сертификат на следующих условиях:

- начисление процентов происходит только по окончании срока действия

- вклад не может быть пополнен

- отсутствует возможность частичного снятия

Транскапиталбанк

Именной сберегательный сертификат от Транскапиталбанка можно оформить на срок от трех месяцев до двух лет. Минимальный номинал ценной бумаги составляет 10 тыс. рублей. Данный документ участвует в государственной программе страхования вкладов. Именной сертификат в зависимости от суммы вклада имеет доходность 7,65-10,6%.

Петрокоммерц банк

Петрокоммерц банк осуществляет выдачу сберегательных сертификатов на срок от 3 до 24 месяцев. Номинал такой ценной бумаги довольно высокий, а именно от 1,5 млн рублей. В зависимости от срока вклада процентная ставка возрастает от 6,3 до 9,6%. При максимальной сумме в 30 млн вкладчик может получить 10% прибыль. Именной сертификат застрахован АСВ.

В статье не указаны условия выдачи сберегательного сертификата от Сбербанка по той причине, что данное кредитное учреждение с 1 июня 2018 прекратило выпуск и приём на хранение всех сертификатов. Связано это с внесением поправок в ГК РФ, которые запрещают продажу ценных бумаг на предъявителя. Все ранее полученные бумаги могут быть погашены при обращении в банк. Для ускорения процедуры необходимо позвонить по номеру 900 и записаться на определённое время.

Порядок начисления процентов

Доходность депозитного и сберегательного сертификата разная. Размер процентной ставки напрямую зависит от размера вклада и срока действия ценной бумаги. Самыми выгодными считаются долгосрочные сертификаты.

Юридическим лицам максимальную доходность принесут депозитные сертификаты номиналом более 1,5 млн рублей. Так как начисление процентов происходит в конце срока, для получения прибыли очень важно соблюдать это условие, в противном случае процент будет пересчитан по минимальной ставке 0,01%.

Новые правила выдачи сертификатов

В 2018 году правила выпуска и обращения сертификатов кардинально изменились. В соответствии с законодательством был полностью прекращен выпуск ценных бумаг на предъявителя. Также именные сертификаты были включены в государственную программу страхования вкладов. В остальном правила выдачи доходных ценных бумаг осталась прежними. Сберегательные сертификаты, как и прежде, выдаются физическим лицам и индивидуальным предпринимателям, а депозитные – юридическим.

По новому законодательству при оформлении сертификата может быть предусмотрена промежуточная процентная ставка для досрочного погашения. В свою очередь, банк оставляет за собой право вносить этот пункт в договор или нет. При отсутствии дополнительных условий по капитализации вклада кредитное учреждение получает возможность удерживать денежные средства вкладчиков до окончания срока действия сертификата.

Ценные бумаги, выданные до 1 июня 2018 года, сохраняют своё действие на прежних условиях. Новые положения применяются только к тем сертификатам, которые были выпущены после указанной даты.

Главные условия выдачи сертификатов

Условия выпуска и обращения ценных бумаг регулируются положением о депозитных и сберегательных сертификатах банков.

Кредитная организация, желающая приступить к выпуску ценных бумаг, должна утвердить условия обращения ценой бумаги. Такой документ в десятидневный срок предоставляется в территориальное управление ЦБ. Проспект эмиссии банковских сертификатов не требует обязательной регистрации.

Для утверждения условий выпуска банк предоставляет следующие документы:

- макет ценной бумаги (бланка сертификата)

- условия обращения и выпуска документа

- копию лицензии банка, заверенную нотариусом

- свидетельство о государственной регистрации

- финансовые документы за последний отчётный период и расчёт экономических нормативов

Выпуск сберегательных и депозитных сертификатов возможен только после утверждения условий выпуска. Каждый тип ценной бумаги утверждается отдельно. Эмиссионный проспект должен быть пронумерован, прошнурован и скреплен печатью кредитной организации.

В случае возврата документов на доработку, десятидневный срок рассмотрения нового пакета начинает исчисляться заново. При внесении изменений в условия выпуска или в случае доработки бланка сертификата кредитному учреждению придется регистрировать новый выпуск ценных бумаг. Со своей стороны, регистрирующий орган ведет журнал, в котором указываются все условия и изменения выпуска в разрезе конкретной организации.

Важным фактором стимуляции приобретения депозитных и сберегательных банковских сертификатов является условие, согласно которому держатель ценной бумаги получает положенные проценты по истечении срока действия документа независимо от даты перехода права требования. В отличие от иных ценных бумаг повторная продажа сертификата осуществляется по договору цессии без изменения условий эмитента.

Сертификаты могут продаваться по установленному номиналу, а также с определённым дисконтом. Во втором случае погашение бумаги по окончании срока обращения производится банком по номинальной стоимости. Расчёт доходности такой бумаги производится путем сопоставления величины дисконта со сроком погашения.

Никто еще не оставлял комментариев. Вы можете стать первым!

Источник