Венчурное финансирование: понятие, источники, особенности, механизм

Инвестиции – это совокупность затрат (финансовых, трудовых, материальных), которые направляются на увеличение прибыли. Они обеспечивают развитие предприятия. Одно из направлений финансирования называется венчурным. Что это такое?

Венчурное финансирование – это инвестирование в быстрорастущие предприятия. Этот вид деятельности больше характерен для научных исследований в высокотехнологических областях, где имеются перспективы и высокая доля риска. Целью инвестирования является получение высокого дохода в виде возврата денежных при продаже компании после ее развития на рынке.

Слово «венчур» в переводе с английского означает «рисковое дело». Венчурное финансирование – это источник долговременных вложений. Обычно они выделяются на 5-7 лет организациям, находящимся на ранней стадии развития. Функционирующим компаниям средства предоставляются с целью расширения и модернизации производства.

Чтобы получить деньги, нужно подготовить план, разработать продукт с конкурентоспособными преимуществами, которые были бы интересны вкладчику, и собрать команду профессионалов с многолетним опытом работы в конкретной отрасли.

Особенности венчурного финансирования

Данный тип инвестирования отличается рядом признаков:

- Вкладчики заранее знают о рисках финансовых потерь в случае неудачи организации. При положительном исходе инвесторы получат высокую прибыль.

- Такой тип финансирования предусматривает длительное время ожидания (3-5 лет), после которого инвестор будет получать доход 5-10 лет.

- Вкладчик владеет пакетом акций в 25-40 %, но имеет высокую личную заинтересованность в успехе учреждения. Поэтому он оказывает консультационные и управленческие услуги.

Этапы

- Предстартовые вложения. На этом этапе инвестируются небольшие суммы для подготовки технико-экономической базы.

- Создается стартовый капитал собственными силами. По мере развития бизнеса будут подключаться другие вкладчики.

- Второй этап. Выделяются средства на завершение разработок и начальный маркетинг.

- Третий этап. Финансирование начала производства. Компания получает малый или нулевой доход.

- Четвертый этап. Переходные вложения. Предоставляется рабочий капитал для расширения запасов и оплаты счетов.

- Пятый этап. Приобретение прав собственности на фирму, ее модернизация в частное учреждение.

Финансовые инвестиции поступают паями. В бизнес-план вносится график достижения промежуточных целей. Вкладчики предоставляют заранее просчитанные суммы, достаточные для достижения следующих промежуточных итогов. Такие вливания ограничивают потенциальные потери, которые могут возникнуть, если компания не оправдывает ожиданий. Возможность прекращения поступления средств на каждом последующем этапе мотивирует предпринимателя быстрее реализовывать потенциал организации. Вливания осуществляются через короткие промежутки времени. в дальнейшем усиливается контроль над организацией. С каждым последующим вливанием средств число акций инвесторов увеличивается.

Источники венчурного финансирования

Их довольно много:

- Публичные фонды. Управлением организацией занимается независимая компания.

- Партнерство с венчурным капиталом. Финансирование проектов группой бизнесменов, которые создали компанию и вкладывают средства в развивающиеся организации.

- Целевой капитал корпораций. Венчурные инвестиции холдингов являются одним из основных источников финансирования проектов в США. Крупные корпорации объединяют собственные ресурсы путем слияния мелких фондов.

- Капитал банковских фирм. Изначально такие инвесторы предоставляли средства на поздних этапах становления организаций. С расширением спектра услуг появились частные капиталы, например, SBIC и MESBIC.

- Индивидуальные инвесторы. Частные вкладчики когда-то были венчурными первопроходцами. Сегодня они учувствуют в создании «зародышевого» капитала, вкладывая средства в очень рискованные проекты.

- Правительство. В США правительство поддерживает молодые фирмы. Целью финансирования является не столько получение прибыли, сколько поддержание компании на ранних этапах развития.

Специфика бизнеса в РФ

Венчурное финансирование в России отстает от такового в США. Организации вкладчиков формируются по инициативе отдельных лиц, существуют без господдержки. Самой популярной является «Московская сеть бизнес-ангелов» (МСБА). Хотя после финансовых кризисов внимание к данному источнику финансирования усиливается. На рынке появились фонды TUSRIF, SEAF, Framlington, вкладывающие средства в перспективные компании. Также начал работу Российский технологический фонд, зарегистрирован Национальный венчурный фонд «Грин Грант» российской группой «Ростинвест». Все они направлены на финансирование развивающихся компаний.

Первые фонды в РФ появились еще в 1994 году по инициативе ЕБРР. За три годы было зарегистрировано 78 компаний. Кроме этого, финансовые инвестиции в РФ поступали также от 16 восточноевропейских фондов. После событий 1998 года осталось только 15 учреждений.

Работа фондов в России очень затруднена. Нет законодательных актов, стимулирующих развитие данного направления. Вопрос выхода из бизнеса (продажи венчурного капитала) остается открытым. Чтобы решить проблему, не нужно создавать новое законодательство. Но можно добавить элементы менеджмента в гражданские акты.

Факторы

По неофициальным данным, в РФ существует 10 тыс. частных инвесторов с нераскрытыми возможностями. Чтобы венчурное финансирование инновационной деятельности развивалось, необходим ряд условий:

- стабильная обстановка в стране;

- наличие НТП, проектных наработок;

- рост уровня достатка;

- сужение спекулятивного дохода и т. д.

Существуют факторы, которые ограничивают рост данного направления:

- низкая степень развития фондового рынка, что затрудняет поиск потенциальных инвесторов;

- отсутствие менеджеров, способных раскрывать коммерческие возможности разработок;

- низкий спрос покупателей на внутригосударственную продукцию;

- отсутствие поддержки со стороны правительства.

Страхование

Венчурное финансирование – это рискованный вид бизнеса. Ни в одной стране мира он не страхуется. Но можно защитить имущество инновационных предприятий, жизнь и здоровье топ-менеджеров, ответственность и т. д. То есть применить классические элементы страхования к данному виду бизнеса.

Выбор проектов

Формы венчурного финансирования зависят от классификации компаний.

1. Seed — это проект, бизнес-идея, которую нужно профинансировать на этапе проведения дополнительных исследований, создания стартовых образцов продукции.

2. Start up — новые компании, которым нужны ресурсы для проведения научно-исследовательских работ и запуска продаж.

3. Early stage – компании с собственными разработками, находящиеся на начальной стадии реализации продукции.

4. Expansion — организации, нуждающиеся в дополнительных вложения с целью расширения объемов производства, проведения маркетинговых исследований, увеличения капитала или оборотных средств.

Оценка

Перед принятием решения о финансировании инвестор и предприниматель должны договориться о стоимости компании. Учредители назначают сами цену. На этом этапе отсутствует «рынок» или «аукцион». Инвесторы, желая сэкономить средства, могут вообще отказаться от проекта или объединиться с потенциальными конкурентами и сделать руководству консолидированное предложение. То есть цена формируется в ходе переговоров. Чаще всего она устанавливается на уровне предложения инвесторов. Затем обсуждаются условия финансирования и создается предварительное соглашение.

Далее определяется «доинвестиционная» и «постинвестиционная» стоимости. Первая – это цена бизнеса до вливания ресурсов. Вторая – это рыночная стоимость организации на финишном этапе. Стороны обсуждают долю акционерного капитала инвестора. Поэтому расчеты начинаются со второго показателя. Далее определяется цена акций.

Пример

В обмен на венчурное финансирование проекта в сумме $1 млн инвестор хочет получить 1/3 компании. После вливаний стоимость бизнеса составит $3 млн. Начальная цена: 3 — 1 = $2 млн.

Допустим, компания разместила 500 тыс. акций на начальном этапе. Тогда инвестор должен дополнительно получить 250 тыс. ЦБ, чтобы приобрести 33,33 % капитала. Стоимость акции составляет 1 000 000 : 250 000 = 4 млн.

1. Доинвестиционная стоимость = кол-во старых ЦБ х новая цена = будущая стоимость – инвестиции.

2. Послеинвестиционная стоимость = доинвестиционная стоимость + инвестиции = вливания : % доли в капитале = общее количество акций х цена.

3. Цена ЦБ = вливания : количество новых ЦБ = доинвестиционная стоимость : количество всех ЦБ (акций, опционов, гарантов).

4. Прирост цены = доинвестиционная стоимость выпуска : послеинвестиционная стоимость выпуска.

Виды финансирования

Венчурные инвестиции осуществляются в отношении малых предприятий без получения какого-либо залога. Средства направляются в акционерный капитал или предоставляются в виде инвестиционного кредита на несколько лет под небольшой процент. Представители инвестора участвуют в управлении компанией.

До продажи компании основной формой вливаний является акционерный капитал. Заемные источники привлекаются, если фирма ожидает увеличения капитала или планирует получить прибыль.

Привлечение средств более актуально для зрелых компаний. Но такой капитал может повлиять на долю собственности инвесторов, особенно владельцев привилегированных акций. Поэтому на его получение требуется разрешение.

Начинающим компаниям вливания осуществляются в форме:

- товарного кредита со стороны поставщиков;

- факторинга;

- банковских займов под гарантии;

- бридж-финансирования.

Самая дешевая форма — товарный кредит. Залогом выступает купленное оборудование, что снижает кредитные риски и стоимость привлечения средств.

Факторинг — это кредитование дебиторской задолженности. Услугу предоставляют банки фирмам с налаженной клиентской базой и предсказуемыми денежными потоками.

Получение кредитной линии на ранних этапах развития невозможно без наличия гарантий. Но гарант может потребовать долю в капитале компании в качестве компенсации за риск. Долговое инвестирование стоит дороже обычного кредита.

Бридж-финансирование используется, если компания израсходовала все полученные ранее средства и ожидает новых вливаний. Бридж-займы поступают от лиц, которые уже финансировали компании. К их помощи прибегают, когда нынешние инвесторы не могут предоставить капитал.

Механизм венчурного финансирования в таком случае осуществляется в виде долговых и конвертируемых нот (convertible promissory notes). Это продукт, по которому выплачивается купон. После завершения следующего этапа вливания ноты должны быть погашены. Купоны можно обменивать на акции. Ставка по обычным бридж-нотам составляет 8 %, а по конвертируемым – до 15 %.

Для успешных компаний данный вид вливаний является промежуточным шагом между двумя этапами финансирования. Обеспечивает участие в проекте не только новых, но и существующих акционеров. Если организация испытывает затруднения в денежных средствах, бридж-ноты становятся единственным источником финансирования, то возникнет конфликт интересов держателей и акционеров. Преимущество будет у первых.

Вывод

Венчурное финансирование – это особый вид инвестиций, имеющий ряд преимуществ: привлечение средств для реализации рисковых проектов, отсутствие промежуточных дивидендов. Но поиск вкладчиков затруднителен. Инвестор должен быть заинтересован в проекте и принимать участие в управлении организацией.

Источник

Что такое венчурное финансирование?

Что такое венчурное финансирование?

Венчурное финансирование — это долгосрочные высокорисковые инвестиции в капитал новых высокотехнологичных стартапов (либо уже хорошо зарекомендовавших себя венчурных компаний). Последние представляют собой, как правило, относительно небольшие предприятия, ориентированные на разработку и производство наукоемких продуктов.

Венчурная индустрия наиболее развита в США. Также эта сфера активно развивается в Европе и в Китае.

Чем венчурное финансирование отличается от классических инвестиций?

Венчурное финансирование, как правило, сопряжено с высоким риском потери вложений в каждую конкретную компанию (такая вероятность обычно более 50%). Таким образом, эта сфера ассоциируется не только с растущими инновационными компаниями, но и с ожиданиями высокой прибыли и значительным риском.

Возврат вложенных средств обычно происходит в момент продажи инвестором своей доли в компании. Прибыльность вложений достигается за счет высокой отдачи от наиболее удачных проектов.

Какие преимущества и недостатки у венчурного финансирования?

Для стартапов преимущества венчурного финансирования следующие:

- Возможность привлечения значительного объема капитала для реализации высокорисковых проектов, когда другие источники средств недоступны.

- Для привлечения средств не нужно залога и прочих видов обеспечения, как в случае с кредитами.

- Средства могут быть предоставлены в короткие сроки.

- Как правило, данный вид финансирования не предусматривает промежуточных выплат (процентов, дивидендов) и т. д.

- Возможность привлекать средства не только на начальных стадиях, но и по мере взросления компании и совершенствования создаваемого продукта (в ходе последующих раундов финансирования).

Недостатки для стартапов:

- Могут возникнуть трудности при поиске инвесторов и привлечении суммы в запланированном объеме.

- Венчурные инвесторы могут предлагать финансирование на невыгодных условиях.

- Возможность привлечения венчурного финансирования сильно зависит от состояния рынка.

- Вероятность неожиданного выхода инвестора из проекта либо реализации им своей доли сторонним субъектам.

- Необходимость выделения доли (использование венчурного финансирования может привести к изменению в распределении права собственности и утрате контроля над принятием решений).

- Слабое развитие индустрии во многих странах.

Для инвесторов основным преимуществом венчурного финансирования является высокая потенциальная доходность. Из очевидных минусов — высокий риск потерь вложенных средств и относительно долгий горизонт инвестирования (3-7 лет). Кроме того, венчурное инвестирование рассчитано в основном на опытных инвесторов, обладающих специальными знаниями и ориентирующихся в сфере реализации проекта.

Какие бывают этапы привлечения венчурных инвестиций?

Для упорядочения вложений и снижения рисков процесс финансирования проекта обычно делится на нескольких этапов, называемых раундами. В различных случаях инвестор может проводить финансирование с использованием нескольких раундов или одного из них. Другими словами, разбивка на раунды — это условность, и она вовсе не обязательна.

Посевной раунд (seed-раунд) — первый этап привлечения средств, на котором инвесторами зачастую выступают основатели стартапа, их родственники или друзья. Обычно первоначальные средства покрывают часть расходов команды проекта, разработку бизнес-плана и прототипа будущего продукта, а также исследование рынка. Как правило, на данном этапе стартап не способен обеспечивать самостоятельное финансирование. Тем не менее разрабатываемый продукт к этому этапу может быть способен решать реальную проблему клиента.

Иногда венчурные инвесторы участвуют в pre-seed раунде. Это самый первый этап привлечения инвестиций, при котором у начинающего стартапа среди наработок может быть лишь интересная идея.

Финансирование на стадии посева является самым рискованным, так как инвестор еще не видит конечного продукта и располагает лишь предварительными оценками реализации проекта. В США посевной капитал обычно начинается с нескольких сотен тысяч долларов и не превышает $1 млн.

Раунд А обычно подразумевает инвестирование в компанию с уже работоспособным продуктом, лояльными клиентами и четкими планами развития. Объем привлекаемых средств на данном этапе значительно превышает полученные прежде суммы. Стартап начинает строить формальную структуру, выходит на рынок, расширяется.

Раунд В предполагает масштабирование компании после достижения заранее оговоренных целевых показателей. Часто на этом этапе стартап осваивает новые рынки сбыта, расширяется в занятой нише, увеличивает объем прибыли. Объемы привлеченного финансирования обычно начинаются от $1 млн.

Раунд С компания генерирует денежные потоки, достаточные для самофинансирования. Другими словами, стартап становится рентабельным, обходясь без поддержки извне.

Раунд D обычно этот этап предшествует выходу на IPO или продаже компании стратегическому инвестору.

Кто такие бизнес-ангелы?

Бизнес-ангел — частный венчурный инвестор, обеспечивающий финансовую и экспертную поддержку компаний на ранних этапах развития.

Исторически бизнес-ангелы — основной источник внешнего финансирования новых компаний с потенциалом быстрого роста. Они помогают стартапам преодолеть этап, когда объем необходимых для развития ресурсов превышает возможности основателей. Стартап получает возможность расширить штат, закончить работу над первой версией продукта, а также привлечь первых клиентов.

Бизнес-ангелы инвестируют в компании напрямую, оперируя собственным капиталом. В отличие от институционального инвестора, ангел может инвестировать не только в готовый проект, но и в идею. Входящий в капитал компании бизнес-ангел обычно получает место в совете директоров и возможность блокировать решения основателей, которые сочтет нерациональными.

Какие венчурные фирмы специализируются на криптоиндустрии?

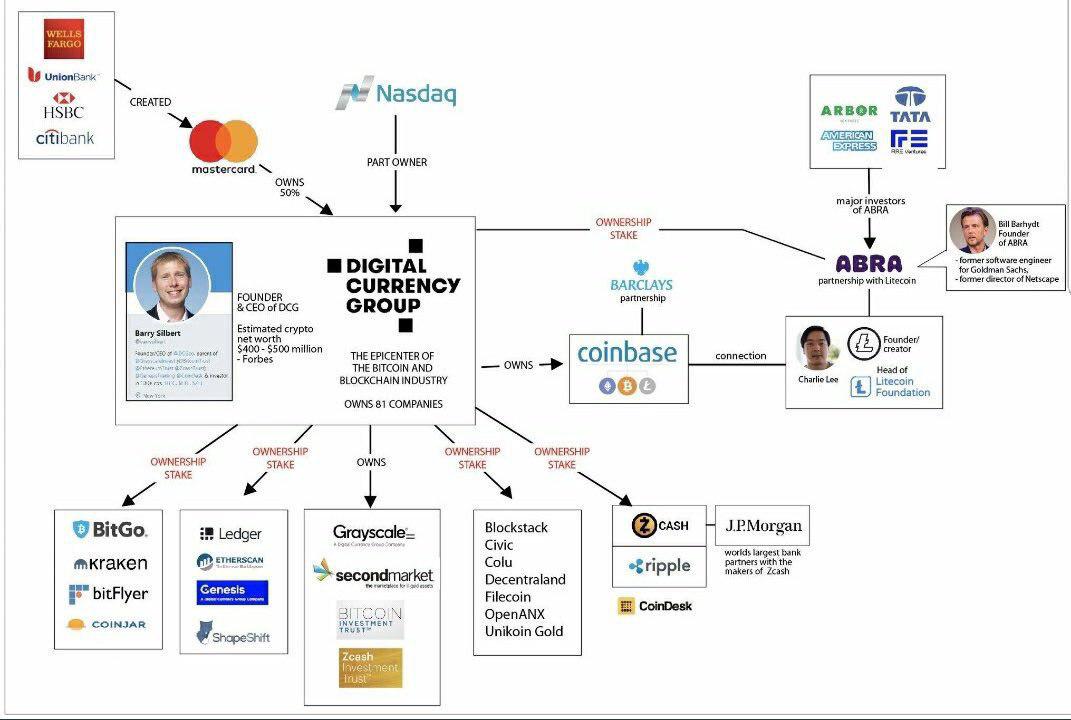

Одними из наиболее известных венчурных компаний, специализирующихся на блокчейне и криптовалютах, являются Pantera Capital, Blockchain Capital, Polychain Capital, Andreessen Horowitz, Digital Currency Group, Galaxy Digital и Morgan Creek. Последняя примечательна тем, что первой в индустрии привлекла средства от пенсионных фондов.

Pantera Capital считается одной из наиболее прибыльных венчурных фирм. В прошлом году стало известно, что компания открывает венчурный фонд на $175 млн, ориентированный на проекты из сферы блокчейна и криптовалют. В поле интереса фонда — стартапы на поздних стадиях развития, разрабатывающие, в частности, инфраструктурные решения и торговые платформы.

Видным участником криптоиндустрии является компания Blockchain Capital. В прошлом году она привлекла рекордные на то время $150 млн для фонда, специализирующегося на биткоин- и блокчейн-стартапах. Партнерами компании являются известный аналитик с Уолл-стрит Спенсер Богарт и биткоин-разработчик Джимми Сонг. В свое время Blockchain Capital инвестировала в Coinbase, Ripple, Circle, Kraken, 0x, Xapo и Abra.

На инфографике ниже представлен инвестиционный портфель Digital Currency Group, CEO и основателем которого является Барри Силберт, известная фигура в криптоиндустрии.

Хедж-фонд Polychain Capital, считающийся одним из крупнейших в индустрии, в начале этого года привлек $175 млн. Средства будут направлены на приобретение долей в столкнувшихся с проблемами криптовалютных проектах.

В 2018 году Polychain стал первым в криптовалютном пространстве хедж-фондом, размер активов под управлением которого превысил $1 млрд. Однако крупный — далеко не всегда означает прибыльный. Так, менее чем за год стоимость активов в распоряжении фонда Polychain Capital просела на треть.

Что популярнее — венчурное финансирование или ICO/IEO?

Сфера первичных предложений монет (ICO) в настоящее время в глубоком упадке. Так, в первом квартале 2019 года ICO-проекты привлекли $118 млн — в 58 раз меньше, чем в прошлом году, когда этот показатель составил $6,9 млрд.

Из 2500 проектов, развитие которых сервис TokenData отслеживал с 2017 года, только 45% удалось привлечь финансирование. При этом лишь 15% токенов успешных ICO торгуются по цене выпуска или выше.

С другой стороны, набирают популярность первичные биржевые предложения (IEO). Они являются альтернативным вариантом ICO, где ключевую роль играет биржа, которая занимается отбором перспективных и жизнеспособных, на ее взгляд, проектов. IEO-проекты проводятся на базе уже многих торговых площадок, привлекая значительные средства. Однако по своим масштабам эта сфера пока не сопоставима с объемом рынка ICO в 2017 — начале 2018 года.

Модель IEO — не без изъянов, ей присущ ряд проблем. Также нет гарантий, что регуляторы в ближайшем будущем не займутся этой сферой, как в случае с ICO.

Постепенно развивается и сфера Security Token Offerings (STO), однако данный сегмент рынка пока еще совсем невелик.

По данным Diar, лишь за первые три квартала 2018 года венчурные инвестиции в блокчейн- и криптовалютные стартапы составили $3,9 млрд, что на 280% больше показателей всего 2017 года. Почти на $1 млн вырос и средний размер инвестиций в криптовалютные стартапы — если в 2017 году эта цифра составляла $1,5 млн, то к концу прошлого года этот показатель уже составлял $2,5 млн.

Судя по динамике, старое доброе венчурное финансирование развивается стабильно высокими темпами, значительно опережая такие инновационные формы, как ICO/IEO/STO. Также стоит отметить, что рыночная стоимость биткоина довольно тесно коррелирует с активностью на рынке венчурных инвестиций. Следовательно, с восстановлением цены первой криптовалюты до былых высот можно ожидать и продолжения роста рынка венчурного капитала.

Источник