Взаимосвязь потребления, сбережения, инвестиций

![]()

![]()

Потребление представляет собой самый большой составной компонент ВВП, поэтому его анализ исключительно важен для исследования основных макроэкономических взаимозависимостей. При изучении совокупного потребления важно обратить внимание на тот факт, что в обществе наблюдается устойчивая склонность к потреблению. Кейнс описывает это явление с помощью своего знаменитого основного психологического закона, согласно которому по мере роста дохода потребление растет, но не в той же пропорции, в которой растет доход, — потребление отстает от роста дохода. При этом относительно увеличиваются сбережения, или накопления, населения.

Представим в формальном виде доход (Y) как сумму потребления и сбережения: Y=C+S. С увеличением дохода в абсолютном измерении происходит прирост и потребления, и сбережения: ΔY=ΔС+ΔS, но в относительном измерении прирост потребления становится меньше, а прирост сбережения — больше по мере роста дохода.

Средняя склонность к потреблению (АРС) – это отношение размеров потребления к размеру дохода: АРС=C/Y. Средняя склонность к сбережению (APS) – это отношение размеров сбережения к размеру дохода: АРS=S/Y.

Предельная склонность к потреблению (МРС) – это отношение изменения потребления к вызвавшему его изменению дохода: МРС=ΔС/ΔY. Предельная склонность к сбережению (MPS) – это отношение изменения сбережения к вызвавшему его изменению дохода: MPS=ΔS/ΔY. Предельная склонность к импортированию (m`) – доля прироста расходов на импортные товары в любом изменении дохода: m`=ΔМ/ΔY, где ΔМ – изменение расходов на импорт, ΔY – изменение дохода.

Эти величины показывают, какую часть дополнительного дохода домашние хозяйства склонны будут потреблять, а какую – сберегать.

В сумме предельная склонность к потреблению и предельная склонность к сбережению равны единице, что следует из их определения: так как Δ Y= ΔС + ΔS, то, разделив все компоненты этого равенства на ΔY, мы получим 1 = МРС + MPS.

Основной психологический закон находит подтверждение не только на уровне одного домашнего хозяйства, но и на макроэкономическом уровне. В результате выстраиваются функции потребления и сбережения и их графики (рис. 19.10).

Линия потребления на нашем графике начинается не из нуля, а из некоторого уровня Са – автономное потребление. Автономные величины – это величины, не зависящие от уровня дохода. В данном случае показано потребление, обусловленное прожиточным минимумом, т.е. независимо от уровня дохода это потребление должно быть в обществе, иначе общество погибнет.

Уровень дохода Y1 – это единственный уровень дохода, при котором весь доход полностью потребляется (точка нулевого сбережения). Левее от этого уровня наблюдается такой доход, который оказывается недостаточным для данного потребления, — это участок отрицательных сбережений, или жизнь в долг. Правее — доход, при котором потребление оказывается ниже его уровня и происходит формирование накоплений, т.е. образуются положительные сбережения.

Рис. 19.10. Функции потребления (а) и сбережения (б)

График сбережений (рис. 19.10б) строится с учетом графика потребления. Первое, что мы определяем, — точку нулевых сбережений, находящуюся на уровне Y1. Слева от нее — область отрицательных сбережений, справа — область положительных сбережений. Причем если потребление относительно убывает по мере роста дохода, то сбережение относительно растет.

Графики потребления и сбережения симметричны относительно друг друга, если за ось симметрии принять линию, проходящую под углом 45°. Чем больше склонность к потреблению, тем меньше склонность к сбережению, и наоборот.

В неоклассической концепции взаимосвязь функций потребления и сбережений рассматривается иначе. Учитывается зависимость от процента – чем выше процент, тем больше сбережения и меньше потребление.

3. Инвестиции как составная часть совокупных расходов (AD). Модель «инвестиции – сбережения» (I-S)

Инвестиции являются одним из основных компонентов совокупного спроса. Источником инвестиций выступают сбережения, поэтому важно представлять их взаимосвязь.

Предельная склонность к инвестированию – доля прироста расходов на инвестиции в любом изменении дохода: MPI=ΔI/ΔY, где MPI – Предельная склонность к инвестированию, ΔI – изменение величины инвестиций, ΔY – изменение дохода.

Кейнс различает два вида дохода. Первый — уже рассмотренный нами произведенный доход (произведенный национальный доход равен сумме потребления и сбережений): Y=С+S. Национальный доход при его использовании равен сумме расходов на потребление и инвестиции, который можно представить: Y= C+I. Появляется новый показатель — инвестиции. Для того чтобы в экономике существовало макроэкономическое равновесие, необходимо, чтобы произведенный доход полностью использовался, т.е. чтобы инвестиции были равны сбережениям: S = I.

Проблема, по кейнсианской теории, заключается в том, что сбережения и инвестиции могут осуществляться различными хозяйствующими агентами, которые заранее не обговаривают объем сбережений и объем инвестиций, т.е. потенциально заложено возможное несоответствие желания сберегать и желания инвестировать. От каких же факторов зависят инвестиции?

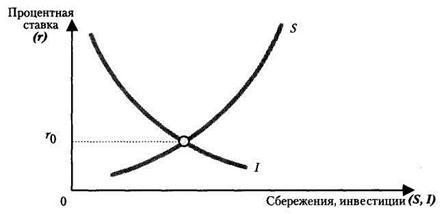

Прежде всего, инвестиции зависят от ожидаемой нормы прибыли предполагаемых капиталовложений. Чем выше предполагаемая норма прибыли, тем выше должны быть инвестиции. Второй фактор, определяющий величину инвестиций, – уровень процентной ставки. Чем выше уровень процентной ставки, тем ниже при прочих равных условиях уровень инвестиций, так как процентная ставка может рассматриваться в качестве цены инвестиций (рис. 19.11).

Рис. 19.11. Сбережения и инвестиции в классической модели

Равновесие, как на любом рынке, восстанавливается благодаря действию ценового механизма. Сбережения и инвестиции определяются одной и той же величиной – уровнем процентной ставки (r), поэтому проблемы достижения равновесия между сбережениями и инвестициями не существует: S(r)=I(r). Однако, с точки зрения кейнсианства, сбережения и инвестиции зависят от разных величин: инвестиции, как и у классиков, определяются уровнем процентной ставки, а сбережения зависят от уровня дохода, что отражается формулой: S(Y)=I(r).

Таким образом, сбережения и инвестиции зависят от разных факторов, а это означает следующее: равенство сбережений и инвестиций находится под вопросом, существует проблема достижения равновесия и на практике возможны две неравновесные ситуации: S(Y)>I(r) и S(Y)

Источник

Сбережения и инвестиции в ВВП

Рассмотрим ключевые макроэкономические переменные, входящие в системы национальных счетов, важнейшим их которых является ВВП.

Некоторые важнейшие тождества

Валовой внутренний продукт — ВВП — равен либо стоимости всех произведенных товаров и услуг, либо сумме расходов на их потребление.

где Y — ВВП; C — потребление; I — инвестиции; G — государственные закупки; NX — чистый экспорт.

Это уравнение является тождеством, справедливым при любых значениях входящих в него переменных, поскольку каждый учитываемый в ВВП рубль находит свое отражение в одной из четырех составляющих расходов.

ЗАКРЫТАЯ ЭКОНОМИКА. Упростим анализ, предположив, что исследуемая экономика закрытая, не вовлечена в торговлю товарами и услугами с другими странами и не прибегает к международным операциям заимствования или кредитования. Допущение о закрытости вполне правомерно в отношении к мировой экономике в целом.

В закрытой экономике будет равен нулю чистый экспорт в исходном уравнении, которое примет следующий вид:

Итак, в закрытой экономике ВВП равен сумме потребления, инвестиций и государственных закупок. Чтобы нагляднее представить, как это уравнение характеризует финансовые рынки, вычтем C и (7 из его правой и левой части:

Национальные сбережения. Левая часть уравнения (Y — C — G) — общий доход экономики за вычетом объемов потребления и государственных закупок. Эта величину называют национальными сбережениями или просто сбережениями. Обозначим ее буквой S. Заменяя (Y- C — G) на S, получим: S = L

Полученное выражение показывает, что сбережения равны инвестициям.

Частные и государственные сбережения. Обозначим буквой T чистые налоги — разность сумм, которые государство взимает с домашних хозяйств в виде налогов и которые оно выплачивает домашним хозяйствам в виде трансфертных платежей — пенсий и других социальных пособий.

Оба полученные выражения тождественны друг другу, поскольку во втором из них T присутствует с разными знаками. Последнее выражение подразумевает разделение национальных сбережений на две части. Первая часть — это частные сбережения:

вторая часть — это государственные или общественные сбережения: T — G.

Частные сбережения — доход домашних хозяйств за вычетом налогов и расходов на потребление. Так как домашние хозяйства получают доход Y, уплачивают налоги T и расходуют на потребление С, их можно записать как (Y — T —С).

Общественные сбережения равны разности доходов государства, полученных в виде собранных налогов Т, и его расходов G.

Бюджетный профицит. Если T превышает G, имеет место бюджетный профицит — избыток. Он образуется, если доходы государства превышают его расходы. Превышение T над G отражает уровень общественных сбережений.

Дефицит бюджета. Если же государство расходует больше средств, чем ему удается собрать в виде налогов, то говорят о дефиците бюджета. В этом случае величина общественных сбережений имеет знак «минус».

Финансовые рынки обеспечивают выполнение рассмотренных уравнений. Выражение S=I отражает важный факт: в экономике сбережения должны быть равны инвестициям. Рынок акций и облигаций, банки, паевые инвестиционные, другие финансовые рынки и посредники связывают правую и левую части выражения S=L Они обеспечивают превращение национальных сбережений в национальные инвестиции.

Различия понятий «сбережения» и «инвестиции»

Между сбережениями и инвестициями есть принципиальная разница.

Сбережения. Предположим, некто зарабатывает больше, чем тратит, а неиспользованные средства либо помещает на банковский счет, либо покупает на них акции или облигации компаний. Потребление этого человека превышает его доход, их разница представляет собой сбережения, которые входят в состав национальных сбережений. Действия этого человека могут рассматриваться им самим как инвестирование своих денег, однако в макроэкономике это называется сбережением, а не инвестированием.

Инвестиции. В макроэкономике под инвестированием понимается покупка новых капитальных товаров, таких как машины, оборудование или здания. Когда человек берет в банке кредит для строительства своего нового дома, он увеличивает национальные инвестиции. Когда компания размещает на рынке свои акции и на вырученные средства строит новый завод, объем национальных инвестиций также возрастает.

Хотя тождество S=I указывает, что в экономике в целом сумма инвестиций равна сумме сбережений, это вовсе не означает, что подобное условие всегда справедливо. Сбережения домохозяйства могут быть больше, чем его инвестиции, часть сбережений может быть зарезервирована.

Источник

Блог в помощь

Макроэкономика. Тесты с ответами. Потребление, сбережение, инвестиции, макроэкономическое равновесие.

1. Объем потребления и объем сбережений в сумме равны:

а) объему дохода;

б) больше дохода в условиях экономического роста;

в) всегда меньше дохода;

2. Предельная склонность к сбережению:

а) всегда меньше 1;

б) всегда равны 0;

3. Предельная склонность к потреблению – это:

а) прирост потребления по отношению к приросту сбережений;

б) соотношение между объемом потребления и дохода;

в) прирост объема потребления на единицу прироста дохода;

4. Эффект (принцип) мультипликатора показывает:

а) изменение дохода при увеличении инвестиций;

б) изменение дохода при снижении инвестиций;

в) изменение дохода при неизменной величине инвестиций;

г) изменение дохода при изменении инвестиций.

5. В условиях экономического роста соотношение между потреблением и сбережением:

а) изменяется;

б) равно единице;

в) больше единицы.

6. Сбережения – это:

а) все накопленное имущество домохозяйств и сбережения населения;

б) реальные кассовые остатки всех рыночных субъектов;

в) часть дохода, вложенная в ценные бумаги;

г) часть дохода домохозяйств, неизрасходованная в данном периоде времени.

7. Потребление – это:

а) часть дохода домохозяйств, затраченная на покупку товаров и услуг в текущем периоде;

б) часть дохода, предназначенная на покупку товаров и услуг в будущем периоде;

в) остаток дохода, накапливаемый на банковских счетах.

8. Инвестиции – это:

а) часть дохода, не израсходованная в текущем периоде;

б) вложения во все виды производственных и непроизводственных ресурсов;

в) приобретение недвижимости;

г) приобретение товаров длительного пользования, а также валюты и золота.

9. Обратную зависимость выражает отношение между:

а) сбережениями и уровнем процентной ставки;

б) инвестиционными расходами и уровнем процентной ставки;

в) инвестиционными расходами и национальным доходом;

г) потребительскими расходами и располагаемым доходом.

10. Сбережения могут превышать инвестиции, если:

а) уровень процентной ставки растет;

б) в течение длительного времени в экономике существует перепроизводство и безработица;

в) в плановой экономике.

11. Если люди становятся менее бережливыми, то при прочих равных условиях:

а) цена кредита будет падать;

б) будет расти спрос на кредит;

в) кривая сбережений сдвинется влево;

г) величина сбережений будет расти при снижении уровня процентной ставки.

12. Согласно кейнсианской концепции потребительских расходов:

а) если располагаемый доход растет, потребительские расходы падают;

б) потребительские расходы имеют непосредственное отношение к располагаемому доходу;

в) если располагаемый доход растет, то увеличивается доля сбережений.

13. Дж. М. Кейнс утверждает, что объем потребительских расходов в стране зависит, прежде всего, от:

а) места жительства потребителя;

б) возраста членов семьи;

в) темпов прироста предложения денег;

г) уровня располагаемого дохода.

14. Чистые инвестиции – это:

а) затраты непроизводственного характера;

б) истраченные населением деньги;

в) валовые инвестиции минус налоги;

г) валовые инвестиции минус амортизация.

15. Связь между предельной склонностью к потреблению и к сбережению выражается в том, что:

а) их сумма равна 1;

б) отношение между ними характеризует среднюю склонность к потреблению;

в) их сумма равна располагаемому доходу;

г) их сумма равна 0.

16. Если люди не тратят весь свой доход на потребление и помещают неизрасходованную сумму в банк, то можно сказать, что они:

а) сберегают, но не инвестируют;

Источник