- Discovered

- О финансах и не только…

- Дисконтированный срок окупаемости инвестиций

- Что такое дисконтированный срок окупаемости?

- Формула расчёта дисконтированного срока окупаемости инвестиций

- Примеры расчёта дисконтированного срока окупаемости инвестиций

- Преимущества и недостатки метода дисконтированного срока окупаемости

- Дисконтированный срок окупаемости

- Дисконтированный срок окупаемости (DPP)

- Дисконтированный срок окупаемости и его формула

Discovered

О финансах и не только…

Дисконтированный срок окупаемости инвестиций

Что такое дисконтированный срок окупаемости?

Дисконтированный срок окупаемости (Discounted Pay-Back Period, DPP) — это срок, требуемый для возврата вложенных инвестиций в проект за счёт чистого денежного потока с учётом ставки дисконтирования.

Дисконтированный срок окупаемости является одним из ключевых показателей оценки эффективности инвестиционного проекта. Сущность метода дисконтированного срока окупаемости заключается в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитают дисконтированные денежные доходы с тем, чтобы окупить (покрыть) инвестиционные расходы.

Дисконтирование денежных потоков позволяет учесть изменение стоимости денег во времени, т.е. осуществляется учёт изменения покупательной способности денег. Это особенно актуально в условиях нестабильности национальной денежной единицы.

Ставка дисконтирования, используемая в процессе расчёта срока окупаемости, позволяет учесть не только ожидаемый уровень инфляции, но и норму доходности, приемлемую для инвестора. Всё это, в конечном итоге, позволяет более точно определить срок окупаемости инвестиционного проекта.

В экономической литературе дисконтированный срок окупаемости инвестиций имеет ряд синонимов: дисконтированный период окупаемости капиталовложений, окупаемость в терминах текущих стоимостей, Discounted Payback Period, DPP, Present Value Payback, PVP.

Формула расчёта дисконтированного срока окупаемости инвестиций

Для расчёта дисконтированного срока окупаемости инвестиций применяется следующая формула:

где

DPP (Discounted Pay-Back Period) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования;

n – срок реализации проекта.

Ставка дисконтирования (или барьерная ставка) — это ставка при помощи которой осуществляется приведение величины денежного потока в n-ом периоде к единой величине текущей стоимости. При этом ставка дисконтирования может быть как единой (фиксированной) для всех периодов, так и переменной.

Инвестиционный проект считается эффективным, если сумма дисконтированных потоков от его реализации превышает сумму первоначальных инвестиций (т.е. наступает окупаемость проекта), а также если срок окупаемости не превышает некую пороговую величину (например, срок окупаемости альтернативного инвестиционного проекта).

Примеры расчёта дисконтированного срока окупаемости инвестиций

Предположим, что первоначальные инвестиции в проект составляют 500 тыс., а денежные потоки на протяжении 7 лет реализации проекта имеют значения, как приведено в таблице ниже. Дисконтирование будем осуществлять по ставке 10% годовых.

Приведённые данные свидетельствуют о том, что при первоначальных инвестициях в 500 тыс. за 7 лет суммарные денежные потоки по проекту составят 745 тыс., при этом за первые 5 лет денежные потоки, генерируемые проектом, составят 500 тыс., т.е. окупаемость проекта составляет ровно 5 лет. Но это простой расчёт, который не учитывает стоимость денег во времени.

Если же продисконтировать ожидаемые денежные потоки по ставке 10%, то окупаемость проекта составит практически 7 лет, т.к. накопительный дисконтированный денежный поток за 7 лет превысит первоначальную сумму инвестиций.

Как отмечалось выше, ставка дисконтирования может быть не только фиксированной, но и переменной величиной. На размер ставки дисконтирования могут оказывать влияние ряд факторов, в частности, инфляционные ожидания, стоимость привлечения ресурсов, изменение доходности альтернативных инвестиционных инструментов и т.п. Рассмотрим пример расчёта дисконтированного срока окупаемости с разными уровнями ставки дисконтирования.

Коэффициент дисконтирования определяем по стандартной формуле (1 + r) n . Например, в нашем случае для третьего года коэффициент дисконтирования составит:

То есть, при расчёте коэффициента дисконтирования для третьего года используются ставки дисконтирования соответственно за первый, второй и третий год.

Разделив денежный поток периода на соответствующий ему коэффициент дисконтирования, получим дисконтированный денежный поток. Как и в первом примере, дисконтированный срок окупаемости инвестиций составит 7 лет.

Преимущества и недостатки метода дисконтированного срока окупаемости

Дисконтированный срок окупаемости позволяет:

- учесть изменение стоимости денег во времени;

- применить разные ставки дисконтирования для отдельных периодов.

Недостатки метода дисконтированного срока окупаемости инвестиций:

- не учитывается размер денежных потоков после точки безубыточности;

- происходит искажение вычисляемых результатов при непостоянных денежных потоках с различным знаком.

Источник

Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

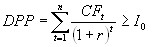

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

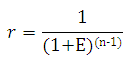

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник

Дисконтированный срок окупаемости (DPP)

Дисконтированный срок окупаемости ( от англ. Discounted payback period — DPP) — считается одним из наиболее известных и простых в использовании показателей эффективности инвестиционного проекта.

Дисконтированный срок окупаемости ( от англ. Discounted payback period — DPP) — считается одним из наиболее известных и простых в использовании показателей эффективности инвестиционного проекта.

Дисконтирование в определённом понимании характеризует динамику покупательной способности т.е. изменение стоимости с течением времени. На его основании производят сопоставление будущих цен с текущими.

В государствах, где очень нестабильное положение в политической или законодательной системах, DPP имеет важнейшее значения для борьбы с возможными финансовыми рисками. Данный показатель имеет действительно большое значение, это определяется постоянством спроса на результат инвестиционной деятельности.

Дисконтированный срок окупаемости и его формула

r — коэффициент дисконтирования

Io — величина исходных инвестиций

n — число периодов

CFt — приток денежных средств в период t

Единственный существенный недостаток заключается лишь в том, что очень затруднительно определить уровень денежных потоков после момента окупаемости инвестиций. Проще говоря, при расчёте, DPP не учитывает реинвестиции (повторные вложения) в проект.

Дисконтированный срок окупаемости инвестиций хорош тем, что он помогает выяснить и оценить, то насколько ликвидным будут капиталовложения в проект , а также все возможные риски связанные с реализацией данного проекта.

Коэффициент дисконтирования или иначе барьерная ставка – это процентная ставка, используемая для перерасчёта будущих денежных потоков и объединяя их в единую текущую стоимость. Этот показатель можно рассчитать по следующей формуле:

E — норма дисконта

Основным экономическим нормативом, который используется при дисконтировании является норма дисконта, выражаемая в процентах в год. Норма дисконта отражает долю эффективности участия в инвестиционном проекте.

Норму дисконта можно классифицировать: социальная, бюджетная, коммерческая и участник проекта. В расчетах эффективности инвестиционных проектов используется норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Что касается срока окупаемости , то он значительно увеличивается если использовать без расчёта дисконтирования ( PP ):

Можно наблюдать такую закономерность, что дисконтированный срок окупаемости больше PP .

При использование показателей DPP и PP имеет место быть условиям:

- проект принимается в том случае, если есть шанс его окупаемости

- проект принимается только тогда, когда период окупаемости проекта не будет превышать тот срок, который был заранее обговорён и установлен

Рассмотрим некоторые особенности показателя периода окупаемости:

- первой особенностью является то, что не учитываются те денежные средства, которые формируются после периода окупаемости

- следующая особенность заключается в том, что на его формирование влияет промежуток между началом цикла проекта и началом фазы эксплуатации проекта.

В завершении, хочется сказать, что если вы стремитесь произвести полнейший инвестиционный анализ, то не стоит ограничивать себя расчётами лишь одного показателя. Грамотнее всего будет использовать сразу несколько необходимых.

Именно поэтому не стоит забывать, что существуют и другие показатели, рассчитывая которые можно получить очень полезную информацию об эффективности инвестиционной деятельности. Если составить более менее полный список таких показателей (не считая, тот показатель, который рассматривался в данной статье), то выйдет 10 штук:

- чистая приведенная стоимость: Net Present Value (NPV)

- индекс доходности: Profitability Index (PI)

- внутренняя норма доходности: Internal Rate of Return (IRR)

- модифицированная внутренняя норма доходности: Modified Internal Rate of Return (MIRR)

- дисконтированный индекс доходности: Discounted Profitability Index (DPI)

- чистая будущая стоимость: Net Future Value (NFV)

- метод аннуитета: Annuity (AN)

- годовая чистая приведенная стоимость: Annualized Net Present Value (ANPV)

- модифицированная приведенная текущая стоимость: Modified Net Present Value (MNPV)

- валовая приведенная стоимость: Gross Present Value (GPV)

Источник