- Вечный инвестиционный портфель — что это и есть ли в нём смысл

- 1. Что такое вечный инвестиционный портфель простыми словами

- 2. Обзор 8 вечных портфелей

- Портфель #1 — Гарри Брауна

- Портфель #2 — Лежебока

- Портфель #3 — Рэй Далио

- Портфель #4 — Уоррен Баффет

- Портфель #5 — Пол Мерриман

- Портфель #6 — Лиг Плюща

- Портфель #7 — Кофейни

- Портфель #8 — Билла Бернстайна

- 3. Нюансы вечных инвестиционных портфелей

- 3.1. Среднерыночный доход

- 3.2. В портфеле периодически будут дорогие активы

- 3.3. Зависимость от ключевых ставок

- 3.4. Подойдут не для всех

- 3.5. Регулярная ребалансировка

- «Вечный» евробонд ВТБ — есть риски, но есть и доходность

- ВТБ выпускает «вечные» облигации. Что это такое и о какой «вечности» можно говорить

- А кто же будет покупать «вечные» бумаги банков?

- А кто это?

- О какой «вечности», о каком «бессмертии» можно говорить?

Вечный инвестиционный портфель — что это и есть ли в нём смысл

В этой статье мы рассмотрим темы вечных портфелей: стоит ли пытаться их создавать? Насколько это разумно с точки зрения инвестирования и получения дохода?

1. Что такое вечный инвестиционный портфель простыми словами

За немалое время существования фондовой биржи многие уже не раз задавались вопросом создать вечный портфель и ничего не делать. Можно назвать это мечтой для инвестора. Единственным нюансом, который стоит учитывать — это прогнозирумая доходность. Она вряд ли покажет какие-то выдающиеся результаты. Инвестор вправе рассчитывать на среднегодовую прибыль, которую даёт бизнес, но не более.

Главное, что все они учитывают риски отдельных эмитентов. Инвестор надёжно защищен и «может спать спокойно».

Какие существуют известные варианты вечных портфелей предложены:

- Концепция от Гарри Брауна;

- Лежебоки;

- Рэй Далио;

- Уоррен Баффет;

- Пола Мерримана;

- Лиги Плюща;

- Кофейни;

- Билла Бернстайна;

В среднем эти варианты дают 5-9% годовых в долларах без учета инфляции. Рассмотрим их составы.

2. Обзор 8 вечных портфелей

Портфель #1 — Гарри Брауна

- 25% — акции;

- 25% — крактосрочные облигации;

- 25% — долгосрочные облигации;

- 25% — золото;

Вариант неплохой, но содержит слишком много облигаций и золота. Доля акций в 1/4 капитала может проиграть простому копированию индекса на долгосроке.

Этот вариант показывает стабильный результат на протяжении очень долгого периода. Он больше подойдёт для людей уже старшего поколения, поскольку им важна низкая волатильность, чем возможность улучшить прибыльность.

На российском рынке есть даже готовый ETF на этот вариант инвестирования TRUR на российский рынок, TUSD на американский и TEUR на европейский.

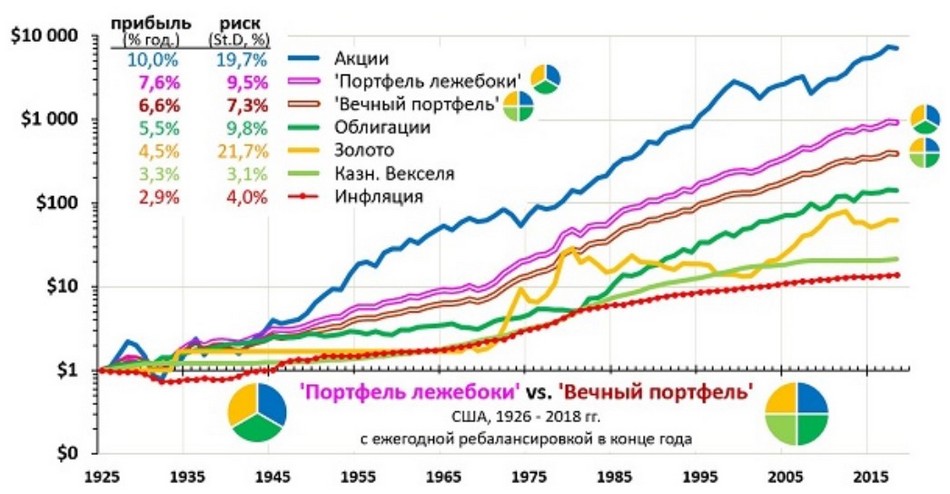

Портфель #2 — Лежебока

На просторах интернета есть так называемый «портфель лежебоки». Напоминает первый вариант с незначительным отличием:

- 33,3% — акции;

- 33,3% — среднесрочные облигации;

- 33,3% — золото;

Можно сравнить эти два портфеля по доходности:

Фактически среднегодовая доходность за последние 10 лет в рублях составляет 10-12% годовых. Это не так уж и много, с учётом что рубль подешевел с 30 рублей до 77 рублей к доллару.

В этом портфеле слишком большая доля золота, что накладывает слишком сильную зависимость от этого актива. А оно довольно волатильно. Также ходят разные мнения касательно его дальнейшей стоимости.

Портфель #3 — Рэй Далио

Предлагает очень консервативный вариант:

- 30% — акции;

- 40% — долгосрочные облигации;

- 15% — среднесрочные облигации;

- 7.5% — золото;

- 7.5% — товары (commodities): нефть, металлы, пищевые товары;

Рэй составил уникальный портфель сбалансированный по рискам. Он назвал его всепогодным или всесезонным. Но в текущей ситуации 2020 г. доходность по облигациям стремится к нулю, поэтому такой вариант будет не самый лучший по прибыльности. Конечно, будущего никто не знает. Возможно, что лучше было иметь околонулевую доходность, чем сидеть в минусе по акциям.

Портфель #4 — Уоррен Баффет

Легендарный «оракул из Омахи» предлагает инвестировать в акции почти весь капитал.

- 90% – ETF на индекс S&P 500;

- 10% – краткосрочные государственные облигации США;

Для долгосрочного вложения этот вариант действительно оказывается самым прибыльным. Баффет держит часть денег своей компании Berkshire Hathaway в кэше, чтобы иметь возможность вложить деньги в какой-то бизнес. Периодически ему удаётся найти привлекательные компании.

Возможно, что для инвестора будет проще купить акции Berkshire Hathaway (тикер BRK.B). Они не платят дивидендов, зато всю прибыль реинвестируют в развитие компании. С 2010 г. акции немного проигрывают индексу S&P500, но это не делает их хуже. Всё же это консервативные вложения в надёжные компании.

Портфель #5 — Пол Мерриман

Модель портфеля Пола Мерримана предусматривает 100% акций с широкой диверсификацией по активам, что хорошо для долгосрочного инвестирования:

- 10% – ETF на индекс S&P 500;

- 10% – акции стоимости крупной капитализации США;

- 10% – акции малых компаний США;

- 10% – акции стоимости малой капитализации США;

- 10% – REITs (фонды недвижимости) США;

- 10% – зарубежные акции крупной капитализации;

- 10% – зарубежные акции стоимости крупной капитализации;

- 10% – зарубежные акции малой капитализации;

- 10% – зарубежные акции стоимости малой капитализации;

- 10% – акции развивающихся рынков;

- Недвижимость или REIT;

- Взять ипотеку под 6,5% на новостройки или инвестировать в акции;

Портфель #6 — Лиг Плюща

Простой консервативный портфель. Подойдёт для многих инвесторов:

- 35% – Акции США;

- 28% – Облигации США;

- 15% – Зарубежные акции;

- 11% – Товарные активы;

- 11% – Недвижимость;

В нём есть 11% недвижимости, небольшому инвестору эту часть можно заменить фондом REIT.

Портфель #7 — Кофейни

Ещё один вариант простого портфеля от Кофейни:

- 40% – инструменты с фиксированным доходом США;

- 10% – акции крупной капитализации США;

- 10% – акции стоимости крупной капитализации США;

- 10% – акции малой капитализации США;

- 10% – акции стоимости малой капитализации США;

- 10% – зарубежные акции;

- 10% – REITs (фонды недвижимости) США;

В данном варианте 40% — это доля облигаций с защитой от инфляции. На российском рынке представлено всего два ОФЗ с таким вариантом: ОФЗ-ИН 52001 и 52002.

Портфель #8 — Билла Бернстайна

Отличный вариант от Бернстайна:

- 25% – Облигации США;

- 25% – Европейские акций;

- 25% – Акций малой капитализации США;

- 25% – Акции S&P 500;

Этот вариант может посоревноваться с доходностью фондового индекса, при этом частично защищен от сильной волатильности за счёт включения 1/4 облигаций.

3. Нюансы вечных инвестиционных портфелей

Стоит ли вообще пользоваться концепцией вечных инвестиционных портфелей? Это философский вопрос и для каждого ответ будет свой. Перечислим нюансы, которые стоит учитывать.

3.1. Среднерыночный доход

Вечный портфель может дать стабильную прямую роста капитала, но не стоит ждать от него какого-то сверхдохода. Сюда стоит вкладывать крупные суммы. Если вложить сюда буквально сто тысяч рублей, то шансы увидеть на счёте 1 млн рублей в ближайшие 10 лет почти нулевые.

Как было уже сказано, среднегодовой рост таких портфелей 5-10% годовых в долларах. В рублях будет немного больше.

Также эти варианты подойдут для инвесторов, которые далеки от финансовых спекуляций, терминов и прочей информации. Не каждому дано стать трейдером или удачливым инвестором. Вечный портфель предлагает просто получать средний доход без попыток как-то обыграть рынок.

- Как выбирать недооценённые акции по мультипликаторам;

- Как выбрать акции начинающему;

3.2. В портфеле периодически будут дорогие активы

Из-за того, что рыночная конъюнктура постоянно изменяется, то не имеет особо смысла действовать строго по процентному распределению в портфеле. Например, зачем держать 25% золота в портфеле, если оно дорожает уже 1-3 года подряд? Любая тенденция заканчивается. Сырьевые циклы не могут длится очень долго. Обычно бум заканчивается за 5-7 лет. После чего экономика впадает в стагнацию, а цены на сырье падают.

3.3. Зависимость от ключевых ставок

Доходность будет зависеть от действующих ключевых процентных ставок ЦБ. От их значений зависит доходность по облигациям. Почти во всех портфелей их процент довольно большой.

Предложенные выше портфели были предложены в периоды, когда процентные ставки даже у ФРС были 3-7%. На момент 2020 г. ставка ФРС почти ноль. Такая тенденция по всему миру. Есть ли смысл хранить деньги под 0,5% годовых в трежерис? Да, это самые надёжные ценные бумаги в мире, но фактически прибыли никакой нет. Вероятно всего, что нет. Надёжнее тогда просто хранить капитал в деньгах.

Из-за действий ЦБ со снижением процентных ставок, облигации потеряли интерес для инвесторов. Гораздо выгоднее брать дивидендные акции, которые платят 3-6% годовых в долларах. Если мы говорим про российский рынок, то здесь можно найти акции с дивидендом 7-10% годовых.

Времена меняются, поэтому вечный портфель и его большая доля в облигациях будут не самым эффективным вложением.

3.4. Подойдут не для всех

Вечные портфель подойдёт больше для инвесторов старшего поколения. Им нет необходимости получать большую прибыль от инвестиций, зато надёжный сглаженный рост кривой капитала для них только хорошо.

3.5. Регулярная ребалансировка

Все предложенные варианты предполагает ежегодную ребалансировку. Для частного инвестора эта процедура крайне не удобна, поскольку:

- Есть затраты на комиссии брокеру;

- Из-за фиксации прибыли появляются налоги;

- На это нужно уделять время;

Есть вариант не делать ребалансировку специально. Для этого нужно просто направлять новые пополнения (если они есть), прибыль по купонам и дивидендам в докупку тех активов, доля которых уменьшались.

Источник

«Вечный» евробонд ВТБ — есть риски, но есть и доходность

На фоне вернувшихся в диапазон 3-4% доходностей российских евробондов особый интерес вызывает сегмент бумаг с повышенной доходностью от высоконадежных эмитентов. Если же учесть ликвидность инструмента (размер минимального лота, доступность для неквалифицированного инвестора), то выбор по сути становится безальтернативным – речь идет о так называемом «вечном» долларовом евробонде Группы ВТБ, выпущенном ее дочерней компанией VTB Eurasia. Сейчас по этой бумаге можно зафиксировать доходность к коллу в декабре 2022 г. на уровне 5,8%.

Младший субординированный «вечный» евробонд объемом 2,25 млрд долл. размещен в июле 2012 г. с купоном 9,5% годовых. Основными рисками, связанными с ним, являются право эмитента по собственному усмотрению не выплатить купон (который впоследствии не будет компенсирован держателю и что не повлечет за собой техдефолта эмитента), а также возможность списания выпуска для покрытия убытков. Обычно в проспекте «вечных» евробондов прописывается триггер, который запускает процесс списания бумаги. Как правило, этим триггером выступает коэффициент акционерного капитала первого уровня (сommon equity Tier 1 ratio), минимальное значение которого устанавливается на уровне 5,125%. По выпуску ВТБ конкретный уровень триггера не установлен. Отметим, что с момента размещения евробонда в 2012 г. достаточность основного капитала Группы ВТБ не опускалась ниже 9%.

Страна риска

ISIN

Что касается вероятности реализации ближайшего колл-опциона в декабре 2022 г., то стоит заметить, что выкуп евробонда мог бы оказать давление на капитал, в то время как у ВТБ сохраняется в нем потребность. Кроме того, в октябре 2022 г. группе ВТБ предстоит погасить субординированный выпуск объемом 1,4 млрд долл. В этой связи погашение еще и «вечного» выпуска объемом 2,25 млрд долл. видится маловероятным. Тем не менее, значительно повысить вероятность отзыва по колл-оферте (если не в декабре 2022 г., то, например, через полгода после этого – колл-опционы будут следовать с периодичностью дважды в год) могли бы подвижки на «санкционном» поле. Напомним, что ВТБ с 2014 г. лишен возможности привлекать финансирование на рынке евробондов. В случае смягчения санкций группа могла бы попытаться заменить «вечный» евробонд с купоном 9,5% более дешевым для обслуживания выпуском, тем более, что текущие условия на рынке это позволяют. Отметим, что в случае неотзыва бумаги по колл-опциону в декабре 2022 г. уровень купона будет пересчитан по формуле = десятилетняя UST + премия 806,7 б. п. Если бы новый купон пересчитывался сейчас, то он бы составил 8,8% годовых, что, очевидно, не дало бы какой-то весомой экономии по сравнению с текущими выплатами.

Доходность

Дюрация

Пострадав в ходе мартовского обвала, евробонд ВТБ, тем не менее, смог отыграть к текущему моменту примерно 75% потерь. Значительный потенциал для ценового роста бумаги сохраняется с точки зрения z-спреда. Так, если в середине января 2020 г. премия в доходности к американским казначейским обязательствам сузилась до 330 б. п., то сейчас она составляет 570 б. п.

Благодаря высокому купону (9,5%) интересным выглядит и уровень текущей доходности выпуска (отношение купонных платежей в течение ближайших 12 месяцев к текущей цене), составляющий 8,7%. По величине этого показателя евробонд ВТБ входит в тройку в сегменте российских евробондов.

Отметим, что «вечный» выпуск ВТБ торгуется на Мосбирже с минимальным лотом 1 тыс. долл. Купон по бумаге выплачивается 6 июня и 6 декабря.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

ВТБ выпускает «вечные» облигации. Что это такое и о какой «вечности» можно говорить

Одной из сенсаций российского мира финансов стала новость, что второй по величине банк страны — ВТБ — в ближайшее время собирается разместить на отечественном рынке так называемые «вечные» облигации.

Разговоры о планах размещения таких бумаг банком шли с начала года. Но вот 16 июля на сайте раскрытия корпоративной информации появились конкретные сведения о готовящейся операции ВТБ. Сошлюсь на эту информацию.

Что такое «вечные» облигации ВТБ/ Фото: stockinfocus.ru

Что такое «вечные» облигации ВТБ/ Фото: stockinfocus.ru

Максимальный объём облигаций, планируемых к размещению в рамках программы бумаг серии С-1 (так называется этот тип облигаций), — 1 000 000 000 000 (один триллион) рублей. Облигации могут быть номинированы не только в российских рублях, но и в иных валютах. Размещение осуществляется путём закрытой подписки среди квалифицированных инвесторов.

И, наконец, самое главное: о погашении бумаг. Как выяснилось, облигации всё-таки не бессрочные (или «вечные»). У них есть предельный срок погашения, равный 100 годам.

Цитирую: «Максимальный срок погашения облигаций, размещаемых в рамках программы облигаций: срок погашения не позднее 36400-го (Тридцать шесть тысяч четырёхсотого) дня с даты начала размещения выпуска облигаций». Так что правильнее облигации назвать сверхдлинными и без определения точного срока погашения (или выкупа).

Чтобы понять размах планируемой операции ВТБ, следует отметить, что на сегодняшний день в обращении находится облигаций данного банка на сумму 155 млрд руб. Очевидно, что ВТБ не собирается одним махом разместить облигации на всю сумму в один триллион рублей. Но точной даты и суммы первого размещения пока банк не анонсировал.

Строго говоря, никакой особой сенсации в новости нет. В мире уже давно эмитируются сверхдлинные долговые бумаги, причём их выпускают и банки, и нефинансовые компании, и даже государства. Их иногда в шутку называют «бумагами Мафусаила» (по имени библейского героя допотопных времён, прожившего 969 лет).

Уже несколько государств Европы — Франция, Бельгия, Ирландия, Испания, Италия, Великобритания — выпустили 50-летние долговые бумаги. Уже есть страны, которые выпустили государственные облигации со сроком в 100 лет. Это Бельгия, Австрия, Ирландия и Мексика.

Но всё-таки приведённые выше примеры касаются сверхдлинных облигаций. Имеются также долговые бумаги без фиксированной даты погашения, которые действительно имеют право называться «вечными» (впрочем, правильнее их называть бессрочными). По-английски их величают perpetual bonds.

Такие бумаги являются своеобразным гибридом привилегированных акций и облигаций. В балансах эмитентов они обычно отражаются не как привлечённый (заёмный), а собственный субординированный капитал.

«Вечными» облигациями пользуются банки, для которых они становятся средством пополнения своего капитала в целях выполнения нормативов финансовых регуляторов (в настоящее время это нормы «Базеля-3»).

Журналисты, которые сообщили сенсацию о «вечных» бумагах ВТБ, вероятно, подзабыли (или не знают), что этот банк уже выпускал подобные бумаги. Это было летом 2012 года, речь идёт о евробондах на сумму примерно 2,25 млрд долларов, размещённых на мировом финансовом рынке.

В организации размещения участвовали известные западные инвестиционные банки, а также российский VTB Capital. Для эмиссии «вечных» евробондов банк ВТБ создал специальную компанию (SPV), которая, в свою очередь, кредитует ВТБ.

Порядок расчёта ставки должен пересматриваться раз в 10 лет, первое десятилетие она была установлена в размере 9,5% годовых. Через 10,5 лет был предусмотрен и первый досрочный выкуп евробондов (хотя банк и компания SPV оставили за собой право при необходимости изменить срок выкупа).

Как выясняется, и другие российские банки уже совершали эмиссии «вечных» бумаг. Есть бумаги валютные, есть бумаги рублёвые. Валютные размещались как на зарубежных рынках (евробонды), так и на российском.

На Московской бирже можно найти выпуски Россельхозбанка, Газпромбанка, МТС Банка, Банка СМП и Московского Кредитного Банка.

Первым рублёвые «вечные» облигации выпустил в 2016 году Россельхозбанк (в указанном году было три выпуска на общую сумму 15 млрд руб.). Примечательно, что среди покупателей этих бумаг были не только профессиональные инвесторы, но и обычные «физики».

Позднее РСХБ разместил на российском рынке ещё три выпуска «вечных» облигаций на общую сумму 20 млрд руб. и один валютный (долларовый) выпуск на сумму 50 млн долл. США.

В 2017 году Сбербанк объявил о подготовке эмиссии «вечных» облигаций в национальной валюте на сумму 150 млрд руб., однако по каким-то причинам она так и не состоялась.

Что касается валютных «вечных» облигаций, размещаемых на зарубежных рынках, то тут кроме ВТБ отличается Альфа-банк. В 2016 году указанный банк разместил два выпуска бессрочных облигаций, номинированных в американской валюте, общим объёмом 700 млн долл. В январе 2018 года была ещё одна эмиссия еврооблигаций в размере 500 млн долл.

Весной текущего года, по данным финансового информационного агентства Cbonds, на российском рынке обращалось 26 выпусков бессрочных облигаций общим объёмом более 6,9 млрд в долларовом эквиваленте — практически все они представляют собой вечные субординированные обязательства банков.

Можно ожидать, что в ближайшее время «вечные» облигации перестанут быть экзотикой как для российских банков, так и для инвесторов (не только профессиональных, но и неискушённых инвесторов — «физиков»). Банкам ведь надо как-то выполнять нормативы достаточности капитала, а «вечные» облигации это позволяют сделать.

До последнего времени банки для выполнения нормативов прибегали к такому средству, как БКЛ (безотзывные кредитные линии). БКЛ — инструмент оперативного получения на возвратной основе ликвидности коммерческим банком у Банка России. Кстати, основным получателем ликвидности через БКЛ был (и остаётся) ВТБ.

В этом году Центробанк начал сворачивать кредитование банков через БКЛ и к 1 мая 2022 года планирует полностью отказаться от этого инструмента.

Вот ВТБ загодя и начал готовиться к новой ситуации, рассчитывая на поддержку со стороны российских инвесторов. Готовятся и другие банки. Кстати, показатели достаточности капитала у многих российских банков находятся на пределе.

«Вечные» бумаги для них могут оказаться «спасительной соломинкой», без которой они точно лишились бы банковской лицензии. Но, увы, «соломинка» может и не помочь.

А кто же будет покупать «вечные» бумаги банков?

На первый взгляд, финансовый инструмент привлекательный. Особенно для тех, кто мечтает быть вечным рантье. Ведь инвесторам-рантье не нужны бумаги с погашением, им нужен стабильный доход на многие годы.

Но надо иметь в виду, что эмитенты «вечных» бумаг, как правило, оставляют за собой право время от времени пересматривать процентные ставки и/или методики расчёта причитающегося инвестору дохода (ставки могут быть плавающими).

Мировой опыт показывает, что на первом этапе эмитенты «вечности» обычно определяют ставку с хорошей премией, но после пересмотра премия уменьшается или вообще исчезает.

Вот и у российских банков ВТБ, РСХБ, Альфа купонные ставки по валютным облигациям на стартовом периоде были определены выше девяти процентов годовых. Фантастика! Не только на фоне отрицательных процентных ставок по многим бумагам на мировом рынке, но даже на фоне тех процентов, которые российские банки предлагают по валютным депозитам (не более трёх процентов, а часто всего один-два). Долго такую высокую планку банки держать не будут.

Как можно судить по планам российских банков, они рассчитывают на то, что основными покупателями «вечных» облигаций станут отечественные институциональные инвесторы.

А кто это?

Прежде всего страховые компании и пенсионные фонды. С моей точки зрения, инвестиции в «вечные» бумаги российских банков сопряжены с высокими рисками. Я даже не говорю о риске обесценения рубля, в котором номинированы облигации, и в котором будет происходить выплата дохода.

Ещё более серьёзным может оказаться риск «смерти» эмитента «бессмертных» бумаг. В 2013 году в стране функционировало около 900 коммерческих банков. Сегодня от них осталась лишь половина.

О какой «вечности», о каком «бессмертии» можно говорить?

На руках у инвесторов останется лишь «бумажная память» о «покойнике». Защитники «вечных» облигаций скажут мне, что это не «бумажная память», а удостоверение на право участия в конкурсе на раздел имущества «покойника».

Мы хорошо знаем, что очередь претендентов на имущество ликвидированного банка всегда очень длинная. Кое-что может достаться лишь первым из этой очереди. А владельцы «вечных» бумаг, согласно правилам игры, будут находиться в самом конце очереди.

Я не исключаю, что пенсионные фонды как институциональные инвесторы, которым сегодня приходится выбирать «между плохим и совсем плохим» на рынке финансовых инструментов, от безысходности могут пойти на покупку «вечных» банковских облигаций. И в какой-то момент времени пенсионные фонды могут оказаться «лузерами».

Впрочем, «лузерами последней инстанции» в этом случае станут наши бедные пенсионеры. Российские банкиры-ростовщики, сделав ставку на «вечные» бумаги, могут лишь приблизить смерть наших стариков.

До конца декабря 2018 г. выпускать бессрочные облигации в России имели право только банки. Однако в результате внесения изменений в российское законодательство с 1 января 2019 г. данный инструмент стал доступен для компаний всех секторов экономики.

Однако по прошествии более полугода с этого момента ни одна российская компания не заявила о планах выпуска таких облигаций. Может, это и к лучшему?

Источник